總體最小二乘回歸模型中回歸參數的一種新估計算法

2020-07-02 01:46:14曹邦興

大理大學學報 2020年6期

曹邦興

(廣州大學松田學院,廣州 511370)

在測量數據處理中,由于采樣誤差、建模誤差等系數矩陣偏差普遍存在,此時普通最小二乘法(ordinary least squares,LS)得到的參數估計值不再是最優無偏估計,總體最小二乘法(total least squares,TLS)得到的回歸方程更加合理可信〔1-3〕。對于總體最小二乘法回歸參數的估計,目前普遍采用的方法是奇異值分解和Euler-Lagrange 逼近,但這兩種算法的推導要涉及Eckart-Young-Mirsky 矩陣逼近理論等,復雜難懂,令許多學習者難以接受,也使其應用受到了限制〔4-8〕。本文引入回歸參數的一種新迭代算法,闡述了其理論依據、推導過程、算法實現步驟,最后通過實際算例對得到的線性回歸方程進行顯著性檢驗。

1 一元線性回歸分析

1.1 一元線性回歸最小二乘法概述自然科學與社會經濟等現實問題中,兩個變量之間的相互關系可以大致分為兩類:一類是一個變量的變化能完全決定另一個變量的變化,如物理學中電壓U 與電流I 之間存在的確定性函數關系U=R ?I(R 表示電阻);另一類是非確定性關系,如農作物產量與施肥量之間存在密切的相關關系,但這種相關關系并無確定性的函數值對應關系。回歸分析方法就是處理變量之間相關關系的一種有力工具。

設x 是一個可以精確觀測的普通變量(即不含觀測誤差),y 是與x 有相關關系的隨機變量(因變量),研究y 與x 之間相互關系的統計方法稱為一元線性回歸分析。

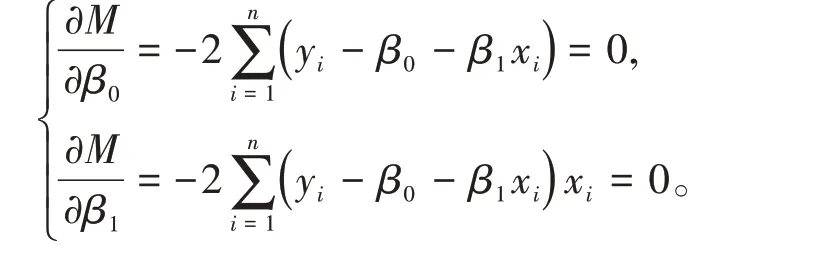

假設y與x之間存在近似于y=β0+β1x 這樣的線性關系,可以依據殘差平方和

根據微積分極值原理,令

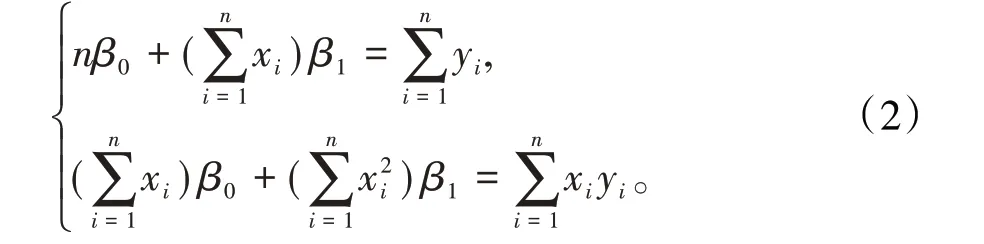

整理后得正規方程組

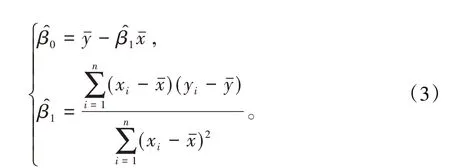

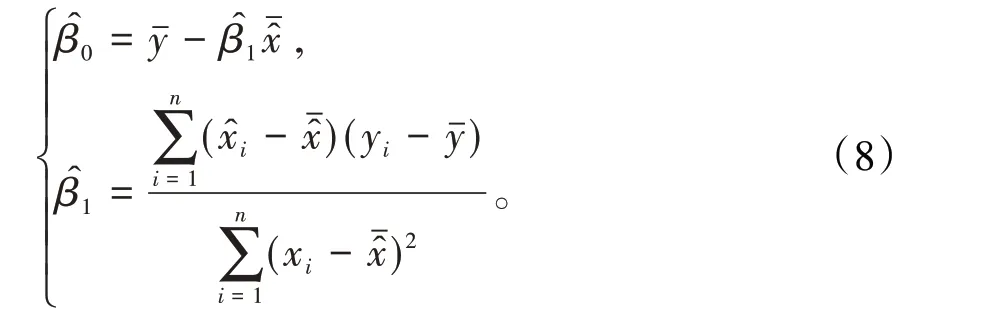

解此正規方程組得β0、β1的最小二乘法估計為

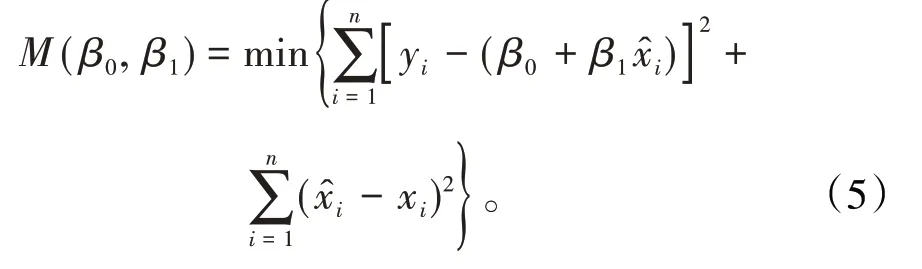

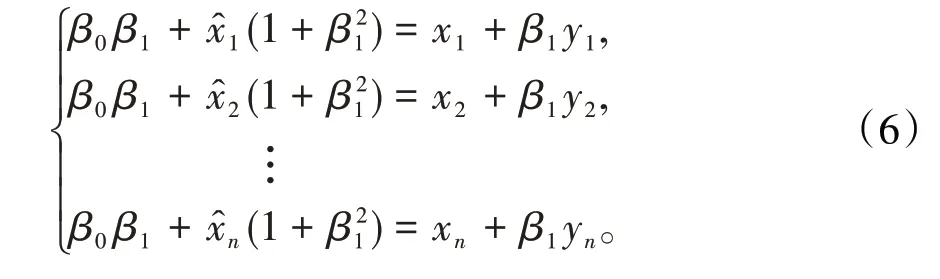

1.2 總體最小二乘法估計當需要同時考慮自變量的觀測誤差η 和因變量的觀測誤差ξ 時,平差模型(1)式也應該改為〔1,3〕

式中等式右邊的第一項代表各組數據關于因變量的觀測誤差ξ 的平方和,第二項代表自變量的觀測誤差η的平方和。總體最小二乘法就是要尋求回歸參數β0、β1的值,使(5)式達到最小。

將(5)式分別對x?i求偏導數并由極值原理,令偏導數為零,整理得

這一部分用于改正自變量觀測誤差對回歸參數β0、β1的影響。

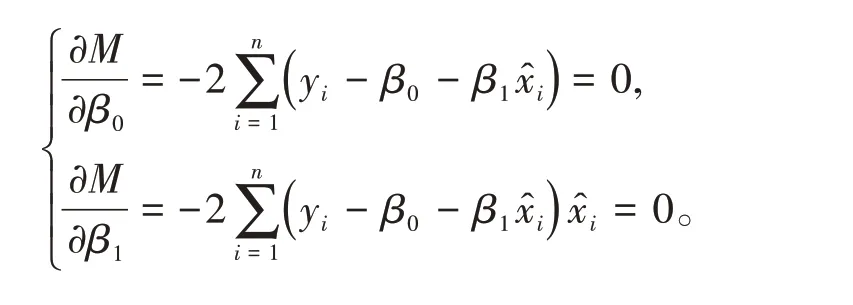

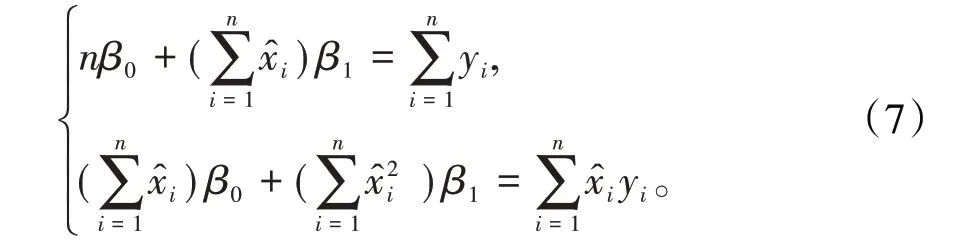

將(5)式分別對β0、β1求偏導數并由極值原理,得

得正規方程組

對比正規方程組(7)和正規方程組(2),其差別就是(7)式中用x?i替換了(2)式中的xi,用于修正自變量的觀測誤差。

基于上述推導過程,回歸參數β0、β1的迭代計算步驟可歸納如下:

第一步:由已知的n 組觀測數據,用普通最小二乘法(3)式計算出初始值

第四步:重復第二步、第三步,直到前后兩次回歸參數之差的平方和小于事先設定的限值,或事先設定的循環次數已經完成,則停止迭代計算,并由最后一次得到的值寫出回歸方程;

第五步:進行顯著性檢驗。

2 多元總體最小二乘線性回歸分析

將前面的一元線性回歸推導過程進行擴展,可得到多元線性回歸分析。

2.1 普通多元最小二乘法估計設隨機變量y與m個一般變量x1,x2,…,xm的線性回歸模型為y=β0+β1x1+β2x2+…+βmxm,樣本有n 組觀測數據(xi1,xi2,…,xim;yi)(i=1,2,…,n),則上述線性回歸模型可以表示為

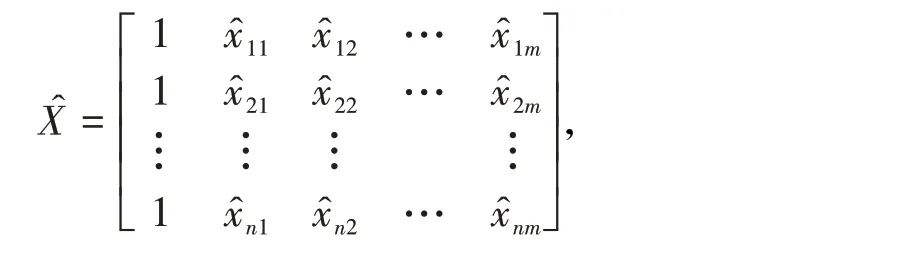

為計算方便,引入3個矩陣X、Y、β分別為

(9)式可以表示成矩陣形式Y=X ?β。

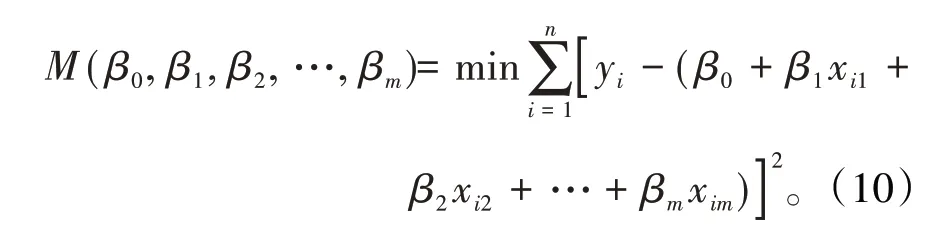

n元線性回歸方程的平差模型為

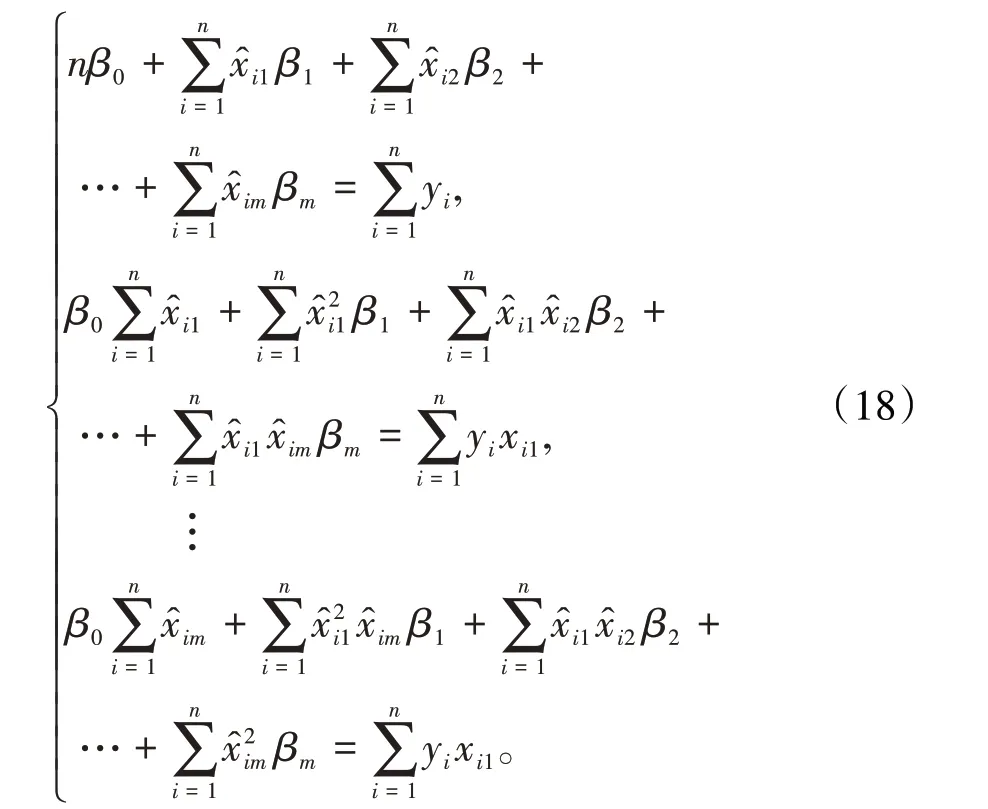

將(10)式分別對β0,β1,β2,…,βm求偏導數并由極值原理,令偏導數為零,經整理后,得到下面矩陣形式的n元正規方程組

解此方程組得回歸參數的估計值矩陣為

2.2 多元總體最小二乘法估計當需要同時考慮自變量的觀測誤差η 和因變量的觀測誤差ξ 時,回歸方程應表示為

矩陣X、Y、β 如前面所述,此處增加了兩個隨機誤差矩陣

分別表示自變量系數矩陣X 的觀測誤差和因變量Y的觀測誤差。

將(13)式改寫成

設矩陣A=[ X,Y ]表示增廣矩陣,B=[ η,ξ ]表示誤差矩陣,多元總體最小二乘法TLS 可以表示為約束最優化問題

式中‖ · ‖表示Frobenius范數。

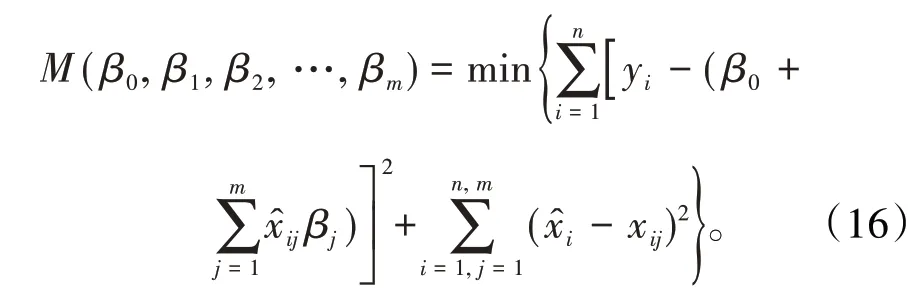

多元總體最小二乘法TLS 的平差模型也應該改為〔9-10〕基于總體最小二乘法的參數估計,就是要尋求回歸參數β0、βj(j=1,2,…,m)的值,使(16)式能夠達到最小。

將(16)式分別對x?ij求偏導數并由極值原理,令偏導數為零,經整理后,得到

再將(16)式分別對β0、βj(j=1,2,…,m)求偏導數并令導數等于零,整理得

這一部分代表了因變量誤差矩陣ξ 對參數矩陣β 的影響。設矩陣仿照“2.1”中的(11)式和(12)式,可解得回歸參數β矩陣為

最后,基于迭代法的總體最小二乘法回歸參數矩陣β的計算可歸納如下:

第四步:重復第二步、第三步,直到前后兩次回歸參數之差的平方和小于事先設定的限值,或事先設定的循環次數已經完成,則停止迭代計算,并由最后一次得到的值寫出回歸方程;

第五步:進行顯著性檢驗。

3 實例分析

為驗證本文算法的有效性和可靠性,用Matlab 2017b 軟件進行了大量模擬測試,下面是其中的一個總體最小二乘法五元線性回歸算例。

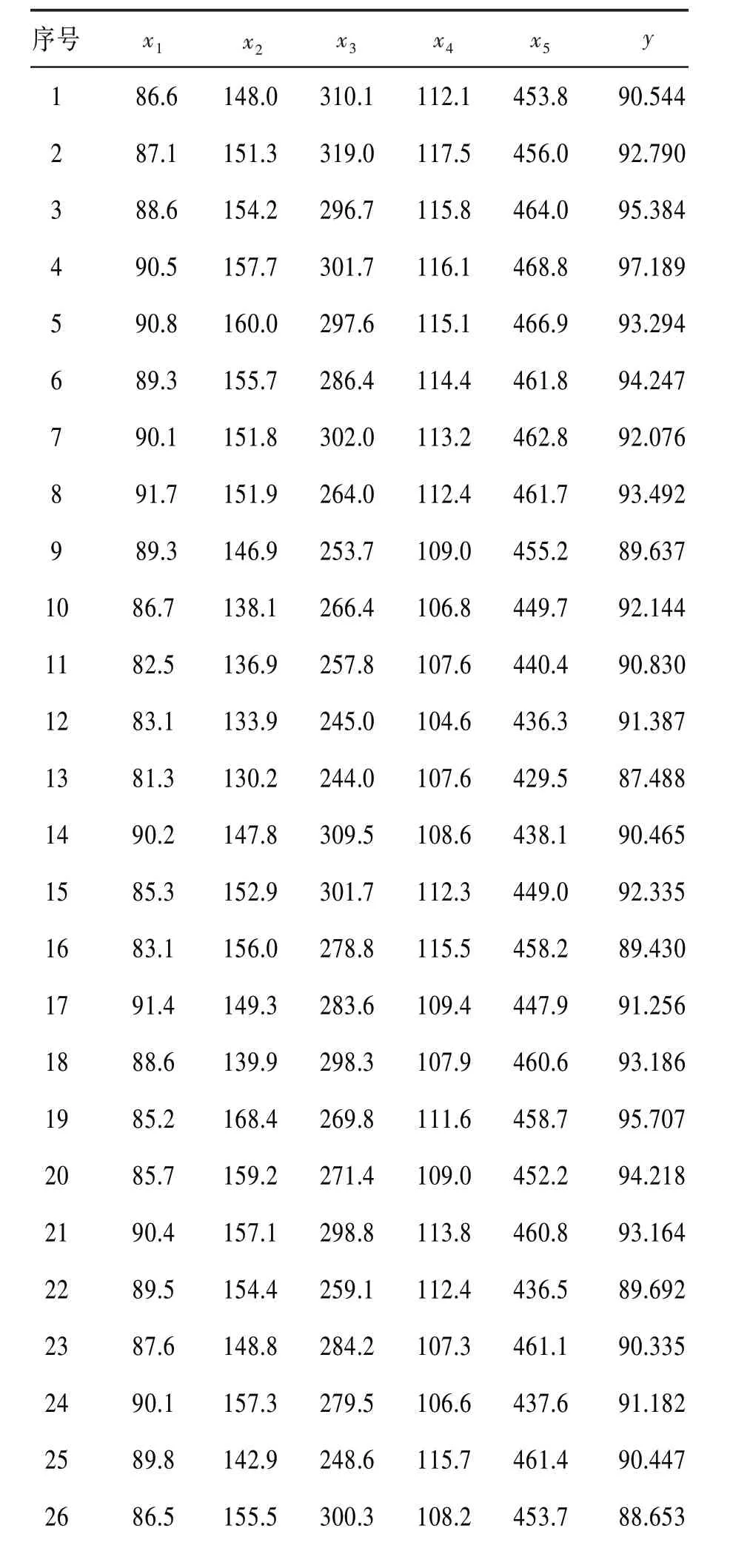

3.1 測試數據觀測數據值見表1。表1 中的部分數據引自文獻〔11〕。

作為對比,首先采用奇異值分解法(SVD 法)來進行回歸參數估計,在Matlab 2017b 上最終算得右奇異向量矩陣的最后一列列向量為

回歸參數矩陣β為

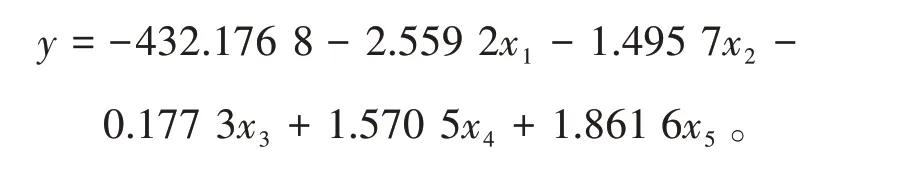

即五元線性回歸方程為

表1 觀測數據值

3.2 顯著性檢驗對線性回歸方程顯著性檢驗的重要方法之一是進行F 檢驗,其方法是根據平方和分解式,直接檢驗回歸方程對樣本數據的擬合程度。平方和分解式如下:

(1)總離差平方和SST

總離差平方和反映觀測值yi(i=1,2,…,n)的離散程度,也即反映因變量的總波動程度。

(2)回歸平方和SSR

(3)殘差平方和SSE

此外,如果因變量與自變量之間存在高度的線性相關關系,則回歸方程的擬合精度就越高,擬合優度就越好,其判斷數據就是樣本決定系數R2。

從(20)式可以看出,總離差平方和SST 是由回歸平方和SSR、殘差平方和SSE 這兩部分組成,其中回歸平方和SSR反映由于自變量的變化而引起因變量的線性變化程度,殘差平方和SSE 是由隨機因素造成、不能由自變量解釋的波動,所以SSR 占SST 的比例越大,即樣本決定系數R2越接近于1,則表明線性回歸方程的擬合效果就越好〔12〕。

樣本決定系數R2的具體計算公式是

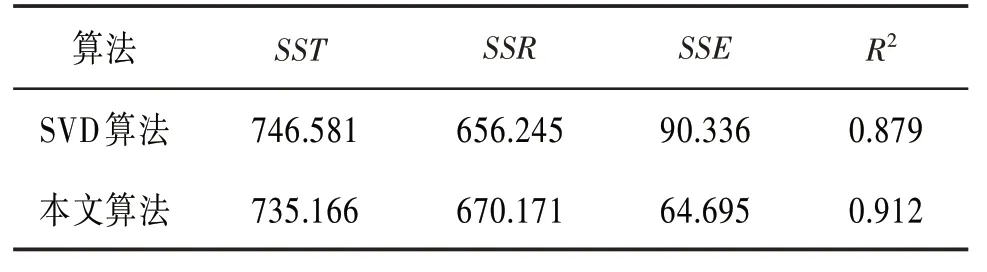

兩種算法的離差及樣本決定系數見表2。從表2可以看出:

(1)兩種算法的總離差平方和SST分別為746.581、735.166,比較接近。

(2)兩種算法的樣本決定系數R2分別為0.879、0.912,本文算法的樣本決定系數R2更接近于1,即得到的估計值與樣本觀測值更加接近,本文算法具有更好的擬合效果。

(3)兩種算法的樣本決定系數R2分別為0.879、0.912,其統計學含義是:因變量變化的87.9%、91.2%都可以用自變量的變化來解釋,表明這兩種算法的回歸模型都具有良好的解釋能力,但本文算法的解釋能力更強,具有相對優勢。

表2 兩種算法的離差及樣本決定系數

對線性回歸方程的顯著性檢驗,除采用上述樣本決定系數外,還可以根據P 值做檢驗。P 值檢驗法的原則是當P 值小于給定的顯著性水平α 時,拒絕原假設H0。P 值檢驗法具有可比性,不需要查表(只需用P值與顯著性水平α相比較)等優點〔12〕。

為進一步驗證本文算法的有效性,對上述兩個回歸方程采用P值檢驗法分別進行了顯著性檢驗。

設顯著性水平α=0.05,兩個回歸方程得到的P值分別為0.033 6、0.027 4,其統計學含義是:接受“五個自變量x1,x2,…,x5整體對因變量y 產生顯著線性影響”的判斷,犯錯誤的概率為0.033 6、0.027 4。

這兩個P 值都低于顯著性水平α,故兩個回歸方程都為顯著,但本文算法得到的回歸方程犯錯誤的概率更低。

4 結束語

基于一元及多元線性回歸的平差模型,引入總體最小二乘法回歸參數的一種新迭代算法。該算法理論依據充分,迭代格式簡潔,容易編程實現,并且同時考慮到自變量系數矩陣的觀測誤差和因變量的觀測誤差,得到的回歸方程更加合理可信。通過算例實測分析,該迭代算法得出的回歸模型具有良好的擬合效果,可以實際應用于數據測量、金融、統計分析等方面的回歸分析建模。