基于償債能力的企業財務指標分析

2020-06-29 07:55:14孟憲寶王瓊宇吳雪童

中小企業管理與科技·上旬刊 2020年4期

關鍵詞:解決對策

孟憲寶 王瓊宇 吳雪童

【摘? 要】償債能力對于企業具有非常重要的意義,直接影響著企業長期穩定的生存與發展,而目前的償債能力指標所采用的統一標準并不完全適用于所有企業。論文開篇介紹了償債能力的相關概念及其重要性,然后通過數據分析驗證了償債能力指標確實存在局限性,并分析其原因提出相應的解決對策,以此來優化指標,使其能夠發揮真正的作用。

【關鍵詞】償債能力;指標分析;解決對策

【Abstract】Solvency is very important for enterprises, which directly affects the long-term and stable survival and development of enterprises. However, the current unified standard of solvency index is not fully applicable to all enterprises. The paper firstly introduces the concept and importance of solvency, and then verifies the limitations of solvency index through data analysis, and analyzes the causes and puts forward corresponding solutions, so as to optimize the indicators, and make it play a real role.

1 引言

企業的償債能力直接影響著企業的生存,決定著企業是否能夠維持長期穩定的發展,對企業防范經營風險和財務風險也具有非常重要的意義。但隨著經濟的發展和企業環境的日新月異,很多償債能力指標并不能真實可靠地反映企業的現實狀況,越來越多的學者也在研究時發現償債能力指標存在一定的局限性,標準值并不完全適用于我國的企業分析。基于此,本文以單一企業——格力電器為例,同時進行不同行業之間的對比,分析企業償債能力指標存在的問題。

2 償債能力財務分析指標現狀

格力電器成立于1991年,是我國電器行業的龍頭企業之一,其各方面的發展都具有非常強的代表性,因此,選取其近十年的財務數據通過對比分析法來觀察指標的適用性。

2.1 縱向分析

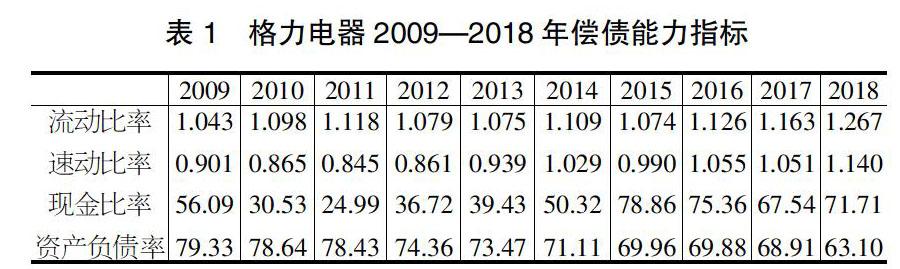

以格力電器為例,將其近十年的財務指標數據統計如下(表1)。

從表中格力電器2009—2018十年的數據發現,其指標與人們往常認為的標準值并不相符。其中,格力近十年的流動比率基本在1.0左右,而現金比率浮動更大,在20%~80%之間波動,資產負債率也在70%上下浮動,但格力并沒有出現償債能力方面的問題,依然在穩定的發展,并且一直穩居家電行業前幾名的行列。由此,我們可以看出,償債能力指標的標準并不適用于格力電器。

2.2 橫向分析

經過對格力電器近十年數據的分析,可以看出這些財務指標并不完全適合家電行業,下面選取華誼兄弟、寶鋼股份、中國神華、萬科A以及東方航空五個發展較好的企業,對比分析其所在行業的償債能力指標如下(表2)。

五家企業雖然都是其所在行業中發展較好的,但表中數據顯示它們償債能力的財務指標并不符合一般標準規定的合理范圍,最明顯的是東方航空,它的流動比率和速動比率僅為0.2左右,現金比率為0.9,資產負債率為74,和指標的一般標準嚴重不符,但這并沒有影響其發展,在交通運輸業中東方航空的發展勢頭一直很強勁。對于其他四家企業的償債能力指標也有各自的獨特之處,所以根據現行的指標并不能讓我們對一個企業的償債能力作出最合理的判斷,其自身存在很多的缺陷,如果僅從數據分析就得出結果,可能會導致企業信息使用者做出不恰當的預測和決策[1]。

3 現行指標分析的缺陷及原因

3.1 指標計算過于簡單

首先,沒有考慮到指標的動態性。流動比率和速動比率的計算需要依靠資產負債表中的數據,而資產負債表只是一個靜態的報表,它既不能表明企業潛在的償債能力,也不能代表企業過去整個會計期間的償債能力。所以,格力電器近十年的流動比率雖低于標準值,但并不存在明顯的償債能力問題。其次,指標在計算時沒有考慮負債結構。企業的經營性負債和金融性負債給企業所帶來的影響不同,金融性負債比重較大會給企業帶來更高的財務風險,影響企業發展,而償債能力指標并沒有進行區分。

3.2 未充分考慮表外事項

財務指標只反映了企業的部分資源,并沒有將企業的全貌進行評估,而有些在指標之外存在的資源會對企業存在較大的影響[2]。例如,企業的償債信譽、或有負債等。這些事項并沒有反映在財務報表中,因此在分析企業償債能力時可能會產生誤差。正如格力、神華、東航等這些龍頭企業的品牌信譽會為其帶來一定的資源,而品牌信譽卻不能量化無法在報表中體現,這就導致在進行指標分析時僅僅依靠報表中數值計算不能得出反映企業真實狀況的結果。

3.3 償債能力指標適用性不足

如今中國企業分布較廣,所涉獵的行業眾多,不同行業之間的差異性也非常大,但指標卻自選取以來并未進行過行業的區分。財務報表分析最早應用于銀行業,而銀行業與其他行業之間的差異非常大,因此以該標準來作為各個行業的標桿并不合理。通常情況下,金融行業的資產負債率會達到80%或90%以上,房地產以及一些航空、鐵路等行業的資產負債率也會較高。從表2中可以看出格力、萬科A和東方航空的資產負債率明顯高于華誼、寶鋼和神華。所以,指標的標準并不適用于所有企業,具體的情況還應當看企業所在行業的狀況。

4 完善現行財務指標分析的策略

4.1 修正指標計算

首先,在指標缺乏動態性的方面,可以采用未來價值法、平均值替代法以及增設動態指標等方法。對于流動比率和速動比率,可以采用未來價值進行計算,這樣進行分析比較時更有可比性,而且更有利于企業信息使用者對企業未來情況的評估;在選取各項目數值時,可以采用年平均值來代替期末數額,這樣能夠更好地反映企業一年的平均狀況,更準確地評估企業的償債能力。除此之外,還可以增設一些動態指標,如經營現金比率、經營現金到期債務比率等,從而彌補指標缺乏動態性的缺陷,使得償債能力指標能夠更全面地反映企業的真實狀況。其次,應當對企業的負債結構加以考慮。以格力電器為例,雖然其資產負債率較高,但其經營性負債所占的比例也較高,因此,其資產有息負債率其實并不高,并且隨著企業的貨幣資金呈現逐年增長的態勢,證明其有充裕的資金來償還借款產生的利息,甚至可以償還本金。因此,可以看出格力電器的償債能力較高,發展實力較強。

4.2 增加表外事項分析

表外事項是指在企業財務報表以及附注中未列式的事項,雖然不能用數據來衡量,也未在財務報表及附注中反映,但其對企業償債能力指標分析的影響卻是重大的[3]。以或有債務為例,很多房地產企業(萬科A、恒大等)發了很多應收賬款或者購房尾款資產證券化,一旦這些出表的資產不能按期產生足額的現金流,那么企業此時應當按時履行兌付承諾,也就形成了一定的或有債務,因此會加重企業的負債。除此之外,企業的應收賬款、存貨質量狀況等都應該在表外列注出來,這些均會影響企業償債能力指標的準確性。因此,要增加會計信息披露,增強對表外事項的分析。

4.3 增強償債能力指標的適用性

隨著經濟環境與經營方式的日新月異,企業的財務評價指標也應該隨之改變。首先,應當對指標進行行業性劃分,每個行業都有自己獨特的經營之處,要結合其行業環境、經營方式,分析其償債能力指標的合理值,不應當一概而論;其次,還應當結合宏觀環境、國家政策等因素進行綜合考慮,剔除大環境變化造成的指標偶發性變動影響,保障企業償債能力指標的準確性和真實性。

5 結語

綜上所述,償債能力分析對于企業具有非常重要的意義。因此,必須要確保其準確可靠,能夠使信息使用者對企業做出最真實可靠的判斷,進而做出最合理的決策。本文針對現有償債能力指標不能真實反映現代企業狀況的現象,提出了完善和修正指標的相關對策,以使償債能力指標能夠發揮其真正的效果。但由于分析樣本數量有限,沒有做到完全的全面分析,還存在一些其他的局限性未被發現,所以還需要大量的樣本進行各行業的統計與分析,從而保證償債能力指標能夠得到真正的完善。

【參考文獻】

【1】劉昕宇.長虹公司償債能力分析[J].現代營銷(經營版),2019(07):179.

【2】王玉峰.企業短期償債能力指標分析改進建議[J].合作經濟與科技,2019(16):176-177.

【3】張旭鋒.淺議企業償債能力分析指標的缺陷及完善[J].現代商業,2018(25):142-143.

猜你喜歡

戲劇之家(2016年20期)2016-11-09 23:53:22

知音勵志·社科版(2016年9期)2016-11-09 08:20:33

中國科技博覽(2016年22期)2016-11-01 13:03:11

時代金融(2016年23期)2016-10-31 11:38:08

現代經濟信息(2016年19期)2016-10-20 18:08:21

現代經濟信息(2016年19期)2016-10-20 16:33:13

中國科技博覽(2016年19期)2016-10-19 13:57:34

商場現代化(2016年22期)2016-10-18 21:08:27

商場現代化(2016年22期)2016-10-18 20:35:24

商(2016年27期)2016-10-17 05:38:10