企業重組對2019年中國鋼鐵產業集中度指標的影響

2020-06-28 06:46:52李擁軍

中國鋼鐵業 2020年4期

李擁軍

目前我國通用的鋼鐵工業集中度指標采用的是粗鋼集中度指標。粗鋼產量千萬噸級鋼鐵企業的兼并重組對粗鋼集中度指標的子項產生影響。本文將評估企業重組對2019年鋼鐵產業粗鋼集中度指標的影響程度。

一、近2年粗鋼集中度指標確定

據2019年12月《中國鋼鐵工業統計月報》,2019年粗鋼產量前5家鋼鐵企業粗鋼產量合計為25162.33萬噸,占全國粗鋼產量的比重為25.25%;前10家鋼鐵企業粗鋼產量合計為36468.53萬噸,占全國的比重為36.6%;前15家鋼鐵企業粗鋼產量合計為43488.32萬噸,占全國的比重為43.65%。

2018年粗鋼集中度指標計算因母項差異出現兩種情況。一種情況是將2018年12月《中國鋼鐵工業統計月報》所發布的2018年全國粗鋼產量(92826.44萬噸)作為2018年粗鋼集中度指標的“母項”,則2018年粗鋼產量前5家鋼鐵企業粗鋼產量占全國粗鋼鐵產量的比重為23.51%;前10家鋼鐵企業粗鋼產量占全國的比重為35.26%;前15家鋼鐵企業粗鋼產量占全國的比重為43%。據此,2019年前5家、前10家、前15鋼鐵企業粗鋼集中度指標分別比2018年提高了1.74個百分點、1.34個百分點、0.65個百分點。

另一種情況是根據2019年12月《中國鋼鐵工業統計月報》所發布的去年同期(即2018年)全國粗鋼產量作為2018年粗鋼集中度指標的“母項”,去年同期(即2018年)粗鋼統計產量與當年(2019年)粗鋼統計產量在粗鋼生產企業統計個數以及個體企業統計范圍上具有一致性,因此稱為同口徑統計。2019年12月《中國鋼鐵工業統計月報》所公布的去年同期(即2018年)粗鋼年產量為91998.31萬噸,2018年12月《中國鋼鐵工業統計月報》所發布的2017年當年粗鋼產量為92826.44萬噸,二者相差828.13萬噸,即以2019年12月《中國鋼鐵工業統計月報》為依據所計算出的2018年粗鋼集中度指標相對偏高一些。

以2019年12月《中國鋼鐵工業統計月報》所發布的2018年粗鋼產量作為2018年粗鋼集中度指標母項,則2018年前5家鋼鐵集團粗鋼產量占全國總產量的比重為23.72%;前10家鋼鐵企業集團粗鋼產量占全國總產量的比重為35.58%;前15家鋼鐵企業集團粗鋼產量占全國總產量的比重為43.38%。在企業數量同口徑的情況下,2019年前5家、前10家、前15鋼鐵企業粗鋼集中度指標同口徑分別比2018年提高了1.53個百分點、1.02個百分點、0.27個百分點。

通過對2019年、2018年粗鋼集中度指標的對比,可知前5家鋼鐵企業粗鋼集中度指標提升幅度最大,無論2018年粗鋼集中度指標以何種口徑計算,2019年前5家鋼鐵企業粗鋼集中度指標至少提升了1.5個百分點。而前10家鋼鐵企業粗鋼集中度指標最多提升了1.3個百分點,前15家最多提升了0.65個百分點,表明前5家、前10家、前15家鋼鐵企業粗鋼產量提升幅度是不一致性的,揭示出2018年企業重組在不同規模的企業中進展情況是有差異的,強強重組更突出一些。

二、中國寶武調整2018年粗鋼初始產量的原因

鋼鐵企業在報送2019年粗鋼產量時,還要同步報送本企業2018年粗鋼產量。對粗鋼產量500萬噸以上的企業2018年粗鋼產量進行梳理,發現僅有中國寶武鋼鐵集團有限公司(以下簡稱“中國寶武”)在2019年12月《中國鋼鐵工業統計月報》中報送的“去年同期粗鋼產量(即2018年)”與該企業在2018年12月《中國鋼鐵工業統計月報》中報送的“本年粗鋼產量(即2018年)”存在差異。中國寶武2019年12月《中國鋼鐵工業統計月報》中的2018年粗鋼產量(統稱為“2018年粗鋼調整產量”)比2018年12月《中國鋼鐵工業統計月報》中的本企業2018年粗鋼產量(統稱為“2018年粗鋼初始產量”)高出2569萬噸。中國寶武2018年粗鋼調整產量高于2018年粗鋼初始產量,主要源于以下兩方面因素:

一是2019年5月,中國寶武和安徽省國資委簽訂了關于重組馬鋼(集團)控股有限公司(簡稱“馬鋼集團”)的無償劃轉協議。根據協議,安徽省國資委向中國寶武無償劃轉其持有的馬鋼集團51%的股權。這意味著中國寶武將直接持有馬鋼集團51%的股權,并通過馬鋼集團間接控制馬鋼股份45.54%的股份,馬鋼集團由此成為中國寶武控股的子公司。2019年下半年,中國寶武將馬鋼集團產量并入本企業產量統計范圍。在進行產量同比時,中國寶武同步將馬鋼集團2018年產量并入中國寶武2018年產量當中。馬鋼集團2019年粗鋼產量1984萬噸,中國寶武控股馬鋼集團,相當于粗鋼產量規模直接增長了近2000萬噸。

二是2019年12月,中國寶武與重慶鋼鐵股份有限公司(簡稱“重慶鋼鐵”)實際控制人四源合股權投資管理有限公司(簡稱“四源合”)簽署了《意向書》,《意向書》明確中國寶武指定其全權控制的具有私募基金管理人牌照的法律實體受讓四源合投資持有的全數四源合(重慶)鋼鐵產業發展股權投資基金合伙企業(簡稱“產業發展基金”)普通合伙人財產份額。中國寶武控制的法律實體將成為產業發展基金的執行事務合伙人及基金管理人,中國寶武因此成為重慶鋼鐵的實際控制人。中國寶武于2020年1月將重慶鋼鐵2019年全年產量納入到中國寶武2019年產量統計范圍。在進行產量同比時,中國寶武同步將重慶鋼鐵2018年產量并入中國寶武2018年產量當中。重慶鋼鐵2019年粗鋼產量672萬噸,中國寶武控股馬鋼集團,相當于粗鋼產量規模直接增長了近700萬噸。

三、關于中國寶武粗鋼增量分析

為了準確地分析鋼鐵企業不同條件下的粗鋼產量變化對鋼鐵產業集中度的影響程度,我們將企業重組中居于主體地位的鋼鐵企業(亦稱為重組企業)年度粗鋼產量的增量分為兩種類型,一種類型為年度粗鋼生產規模增量,另一種類型為年度粗鋼凈產量增量。

(一)年度粗鋼生產規模增量

年度粗鋼生產規模增量涵蓋了重組企業因兼并重組其他企業所增加的粗鋼產量,同時涵蓋了重組企業因生產率提高、新增設備等因素所增加的粗鋼產量。年度粗鋼生產規模增量計算公式如下:

2019年度粗鋼生產規模增量=2019年重組企業粗鋼產量(重組后)-2018年重組企業粗鋼產量(重組前)

中國寶武2019年度粗鋼生產規模增量2804.33萬噸,其中重組馬鋼集團增長了1984萬噸。馬鋼集團粗鋼年產量規模超過了中國寶武先前下屬各生產基地的粗鋼產量規模;重組重慶鋼鐵增長了672萬噸。通過企業重組,中國寶武2019年粗鋼產量規模增長了2656萬噸,產量規模增幅達39.39%。

(二)年度粗鋼凈產量增量

年度粗鋼凈產量增量只涵蓋了重組集團、被重組企業因生產率提高、新增設備等因素所增加的粗鋼產量。2019年12月《中國鋼鐵工業統計月報》所反映的各鋼鐵企業粗鋼產量增量多為年度粗鋼凈產量增量。年度粗鋼凈產量增量計算公式為:

2019年度粗鋼凈產量增量=2019年重組企業粗鋼產量(重組后)- 2018年重組企業粗鋼產量-2018年被重組企業粗鋼產量

中國寶武2019年度粗鋼凈產量增量為235.33萬噸,但同比增幅僅為2.53%,落后全國粗鋼產量增幅5.77個百分點,表明中國寶武是難以通過凈增產的方式實現產量規模的大幅增長。

當前任何一個鋼鐵企業都難以通過增加鋼鐵固定資產投資的方式在一年內新建一個年產鋼2600萬噸的生產基地。中國寶武重組案例再一次表明企業重組是當前鋼鐵企業的粗鋼產量規模實現大幅度增長的唯一途徑。

四、近2年粗鋼年產量前15家鋼鐵企業情況

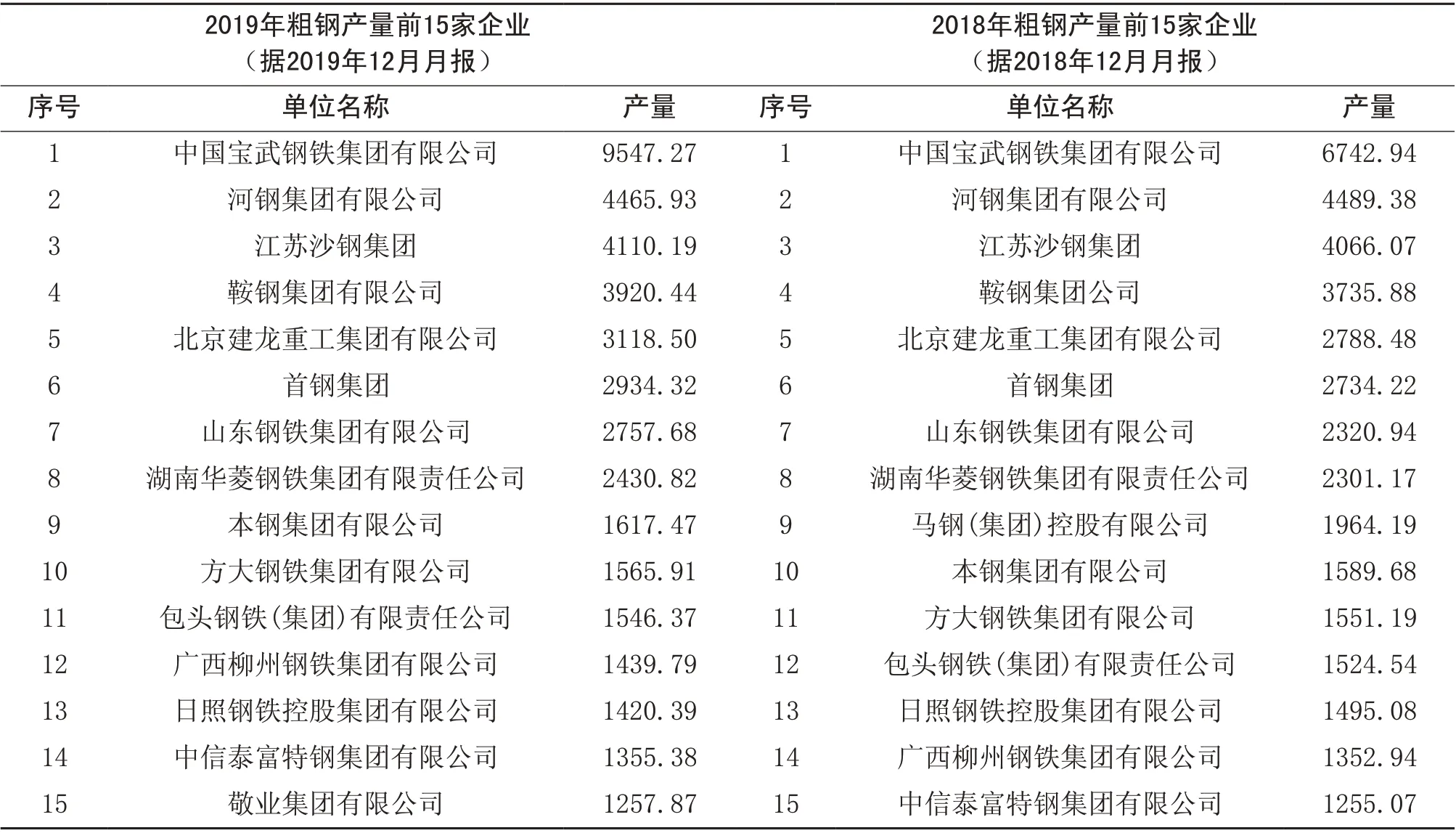

根據2019年12月《中國鋼鐵工業統計月報》,2019年粗鋼產量前15家鋼鐵企業名錄見表1。

2019年粗鋼產量前15家的企業名單與2018年相比略有變化。2018年粗鋼產量排名第9位的馬鋼集團產量在2019年并入中國寶武產量統計中,不再作為單獨的產量統計對象。馬鋼集團退出粗鋼產量排名,從而使敬業集團有限公司在2019年粗鋼產量排名中得以上升至第15位。

近2年,粗鋼產量前8名企業排序未發生變化。馬鋼集團退出粗鋼產量排名,使第9名后的部分企業粗鋼產量排名略有調整,如本鋼集團有限公司、方大鋼鐵集團有限公司、包頭鋼鐵(集團)有限責任公司、中信泰富特鋼集團有限公司2019年粗鋼產量排名得以依次提高1個位次。日照鋼鐵控股集團有限公司由于粗鋼產量減產74.69萬噸,2019年粗鋼產量排名與2018年相同,而廣西柳州鋼鐵集團有限公司因增產86.85萬噸,2019年粗鋼產量得以超過日照鋼鐵控股集團有限公司,2019年粗鋼產量排名得上升至第12位(提高了2個位次)。

表1 2019年、2018年粗鋼產量前15家鋼鐵企業 萬噸

五、企業重組對粗鋼集中度指標的影響

2019年粗鋼產量前15家企業僅有中國寶武的統計口徑較2018年有所擴大。假設中國寶武沒有發生企業重組事件,則2019年中國寶武粗鋼產量調整為6891.39萬噸,馬鋼集團作為獨立的產量統計單位,2019年粗鋼產量為1983.53萬噸,排名第9位。據此,對2019年粗鋼產量前15家企業排名做出調整,敬業集團有限公司退出了前15名行列,見表2。

調整后的前5家、前10家、前15家鋼鐵企業粗鋼產量分別為21971.19萬噸、32926.25萬噸、40254.09萬噸,占全國粗鋼產量比重分別為22.05%、33.05%、40.40%。這意味著企業重組組使2019年前5家、前10家、前15家鋼鐵企業粗鋼產量集中度分別較“假定未重組的集中度指標”提升了3.2個百分點、3.56個百分點、3.25個百分點。

剔除企業重組因素的2019年前5家、前10家、前15家鋼鐵企業粗鋼產量集中度較2018年分別下降了1.46個百分點、2.22個百分點、2.59個百分點。表明中國寶武的企業重組行為,不僅避免了2019年粗鋼集中指標下降,同時使2019年粗鋼集中指標得到了較大幅度的提升。

六、推進企業重組是提高粗鋼集中度指標的關鍵路徑

今后很長一段時期鋼鐵需求難有大的增長,多數企業受需求因素影響,粗鋼凈增產步伐將會放慢,部分企業甚至會出現減產。在這樣的大背景下,要大幅提高粗鋼集中度指標,只有推進企業重組。2019年中國寶武對馬鋼集團、重慶鋼鐵的重組,再次使企業重組成為提高粗鋼集中度指標的主要影響因素。當前,我們更需要激發并保護重組企業的重組動力,更需要扎實推進重組后企業資源的充分整合,使更多的企業重組能夠轉化為實質性重組,對內做到企業內部資源的充分整合,對外形成有效的市場協同與競爭合力,使企業重組的社會效益、企業效益得到充分的提升,從而不斷促進鋼鐵行業組織結構的優化。

假設前10家企業粗鋼集中度指標要提高至2011年水平(49.2%,為2007年以來最大值),即在現有集中度水平上提高12.6個百分點,則前10家企業粗鋼產量合計值要達到48058.29萬噸,粗鋼產量要再提高11589.76萬噸,相當于每個企業再增產1158.98萬噸,這意味著前10家企業要在現有粗鋼產量規模的基礎,需要重組4-5家粗鋼年產量規模為200萬噸左右的企業,只有這樣,前10家鋼鐵企業粗鋼年產量平均規模方能達到4805.83萬噸;假設前15家企業粗鋼集中度指標要提高至2011年水平(58.1%,為2007年以來最大值),即在現有水平上再提高14.45個百分點,則前15家企業粗鋼產量合計值要達到56784.16萬噸,即粗鋼產量要再提高13295.84萬噸,相當于每個企業再增產886.39萬噸,這意味著前10家企業要在現有粗鋼產量規模的基礎,需要重組3-4家粗鋼年產量規模為200萬噸左右的企業,只有這樣,前15家鋼鐵企業粗鋼年產量平均規模方能達到3785.61萬噸。

表2 剔除重組因素后2019年粗鋼產量前15家鋼鐵企業 萬噸

上述分析表明,要達到2011年粗鋼集中度指標,前10家企業需要重組4-5家粗鋼年產量規模為200萬噸左右的企業,這對每一家企業來講都是一個非常艱巨的任務。況且每一次重組都會涉及稅收、人員安置等多種社會因素,這也是任何一個企業所無法獨立完成的,需要各級政府給予切實的支持。可以講,提高前10家鋼鐵企業粗鋼集中度指標是需要從兩個基本點上發力,一是要培育一批具有突出競爭優勢、有發展前景的企業作為企業重組中的重組方,二要為這些企業的跨區域兼并重組提供相關的政策支持和良好的市場環境。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26