公共文物資源資產管理體系研究

2020-06-24 12:53:24于冰

中國文化遺產 2020年3期

摘要:本文試圖搭建國有文物資源資產管理體系的基本骨架,充實以相關國際法律法規內容,以展現文物資源資產管理區別于傳統文物保護管理的不同樣貌。國際上,文物、文物資產、文物資源概念并無明顯區別,具有資產/財產屬性。公共文物資源資產從權屬性質分為國家所有和政府代管,從功能用途分為遺產用途和多重用途,從資源形態分為古代建筑、遺址、文物藏品、附屬設施設備、無形資產等。針對國有文物確權難點,體制框架構建的核心任務是理清政府在國有文物國家所有權行使和管理中的職能劃分,包括監管和運行兩個層級,以及政府部門間職能劃分和中央地方事權劃分兩個維度。在監管層級,各政府部門職能——綜合監管、行業監管和文物專業監管有合一模式、分離模式與混合模式,但前提是法定授權,國際普遍維護中央亭權的主導性與權威性。運行層級的比重和質量是文物資產管理與行政管理體制的最大區別,是文物保護效果和政策執行力的決定因素。在運行層級,加強國有文物日常運行管理機構實體化建設,即機構實、職能實、保障實,加強中央對重大文物運行管理實體化建設,扭轉中國國有文物資源資產管理的中央事權極度虛空現狀,推動文物保護從文物部門屬地管理的弱小體制,升級為由強大實體化公共機構支撐的中央事權保障和各政府部門協同體制。

關鍵詞:文物資產;管理體系;法律法規;國際經驗;所有權;物權;實體化;

引言

國有文物資產管理體制建設與改革,對文物工作管理體制具有全局性影響,面臨緊迫的現實需求。建立國有文物資源資產管理,首先要旗幟鮮明地強調其本質是公共管理,目標是強化政府維護文物安全、傳播文物價值的受托責任;同時要清醒地認識到特殊的中國國情,需要解決國有文物確權、文物行政管理與國有文物資產管理分離等關鍵問題川。在此基礎上,下面要回答的根本間題是:國有文物資產管理體制如何構建?

對此問題,文物領域相關研究成果極少①;國有資產管理體制改革集中在國有企業和自然資源資產改革,關系密切的行政事業單位改革進展較慢,無經驗可以借鑒;而基礎性法律制度——物權法的相關內容也存在“關鍵性的闕失”②[2]。

筆者試圖勾勒國有文物資產管理體系的基本骨架,同時希望充實一些血肉,以展現文物資產管理區別于傳統文物保護管理的不同樣貌。本文以框架為綱,包括相關文物資源資產的概念和分類;公共文物資源資產的管理體系框架,從監管層級和運行層級勾勒政府部門間職能劃分和中央一地方政府事權劃分;以及公共文物資源資產管理具體內容,并重點收集國際和各國(地區)的文物法規相關規定加以闡釋。

之所以選擇國際上和其他國家(地區)相關法律、法規和規范標準,是因為這些資料既吸收了相關學術成果研究,也是相關管理實踐經驗的總結反映,具有一定的權威性、系統性和成熟性,可操作性強,借鑒價值較高。本文不惜篇幅直接引用了部分條款內容,以體現相關內容的可操作性。

鑒于公共文物資產與非公共(社團、私人產權)文物資產在管理體制上差別很大,不可移動文物(不動產)和可移動文物(動產)在管理體制上差別很大,本文側重于公共不可移動文物資產。公共主要指“政府或公共部門為當代和后代而承擔保存和維護責任”③,并不拘泥于國家所有;不可移動文物資產主要對應不動產類資產,包括房屋建筑物和構筑物類文物及其附著土地,以及遺址、歷史場所、公園(園林)類文物及其附著土地。

在國際和國家(地區)的選擇上,基本涵蓋了發達國家和發展中國家、西方國家和東方國家等不同文化背景和管理體制,包括英美,歐洲大陸的意法,亞洲的日本、中國臺灣地區,大洋洲的新西蘭,發展中國家印度和埃及等,既全面反映國際公共文物資產管理的多元化措施,也可以反映一些共性特征。

一、文物資源資產概念和分類

公共文物資源資產管理建立的基礎,是明確文物資源資產的內涵和外延,明確文物資源、文物資產和文物概念的關系。

(一)文物資產、文物資源和文物概念

在國際文件和各國(地區)文物保護法律中,有些直接視文物為資產(asset)或財產(property);有些直接視文物為資源(resource);還有些只使用文化遺產(heritage)④等概念,雖未明確其資產或資源屬性,但從相關管理體制和程序中可以推導其資產或財產屬性(如印度等,詳見后文)。

直接視文物為資產或財產的國際憲章,包括聯合國教科文組織1954年制定的《關于發生武裝沖突下保護文化財產的公約》1311970年制定的《關于禁止和防止文化財產所有權非法進出口和非法轉讓的公約》[4]。這些國際文件中的文化財產概念基本等同于文化遺產概念。例如后者文件定義:“本公約所指文化財產,是指由各簽約國認定的,具有考古、史前、歷史、文學、藝術或科學價值的財產”(第1條)。

直接視文物為資產或財產的國家(地區)法律中,有些國家(地區)直接使用文化財產或文化資產概念,如日本的《文化財保護法》、韓國的《文化財保護法》、中國臺灣地區的《文化資產保護法》;有些國家在文化遺產定義中明確指出其財產或資產屬性,如《意大利文化和景觀資產法典》規定,文化遺產由文化財產(Cultural Property)和景觀資產(EnvironmentalAsset)構成(第2條)[5];埃及《文物保護法》規定,符合年代和價值等條件的“不動產(Real-estate)和動產(Chattel)被視為文物"(第1條)[6]。

直接視文物為資源的國家法規中,將文物等同于文化資源,如美國的《考古資源保護法》、美國國家公園管理局的《文化資源管理導則》,丹麥的《文化資源保護法》、新西蘭的《資源管理法》等。例如,新西蘭

《資源管理法》規定:“歷史遺產指那些有助于認識新西蘭歷史和文化的自然資源和實物資源,具有以下特性:考古、建筑、文化、歷史、科學和技術特性,包括:歷史遺址、構筑物和區域;考古遺址;毛利族重要地點,包括圣地(Wahi Tapu);自然資源和實物資源的周邊環境等”[7]。

可見,在國際和各國(地區)法規中,文物、文物資產、文物資源概念并無明顯區別,文物都具有資產、財產屬性。在國際上,也查詢不到在同一文物法律中將文物區分為文物資源和文物資產的做法。文物資產、文物資源或文物概念基本是通用的,只是各國術語使用習慣不同而已。

(二)公共文物資源資產分類

文物承載著人類的歷史和記憶,具有公共屬性。因此,在國際和各國法律中,無論是國家所有還是私人所有,均要求所有者承擔文物保護的公共責任。然而對于兩者承擔公共責任的法律規定有所不同,前者以強制性和限制性為主,后者以限制性、補償性和激勵性為主。下面主要從資產管理的角度對公共文物資源資產的分類加以分析。

從權屬性質角度,可以分為國家所有(ownership)文物資產和政府代管(stewardship/guardianship)文物資產兩種類型。這一分類的目的,主要在于無論是否擁有所有權,都應當考慮政府所承擔的法定資產管理義務和責任,正確反映政府所需的資源投入(人力資源、預算等)以及受托責任的履行績效。

國家所有包括法律明確規定所有權屬于國家,或者由政府代表國家行使所有權。如埃及《文物保護法》規定:“所有不動產、可移動古物和視為考古遺址的土地均為公共財產,宗教財產和私人財產除外”(第6條)⑤[8]。有些國家法律規定由政府或政府部門代表國家擁有所有權。如《美國法典》規定,“國家公園體系范圍包括由美國聯邦政府內務部部長管理、通過國家公園管理局局長執行的,用于公園、古跡、歷史、公園道路、休閑或其他目的的任何土地和水域”⑥。又如日本《文化財保護法》規定:“當重要文化財、重要有形民俗文化財、史跡名勝天然紀念物或重要文化景觀等依據《國有財產法》之規定屬于國家時,應由文部科學大臣負責管理”(第163條)[9];意大利《文化與景觀遺產法典》規定:“文化遺產部對國有文化財產行使保護職能,包括已經授權由其他政府部門或機構保管和使用的文化財產”(第4條)[10]。

政府代管文物資產性質有所不同,主要包括以下幾種情況。一是重要文物資產所有者不明,法律規定由政府承擔保護管理責任。如印度《古跡和考古遺址遺跡法》規定:“在受保護古跡沒有所有者情況下,(國家考古局)局長可以通過在官方渠道通告公示的方式,行使該古跡的監護權”(第5條)[11]。又如日本《文化財保護法》規定:“對于重要文化財,如果其所有者不可追溯,或者由所有者指定的管理責任者極不勝任或者不適合,文化廳長官可以指定其認為合適的地方政府或其他管轄法人,承擔該重要文化財保存的必要管理事宜”

(第32條)。另還有一些情況是個人或團體自愿委托政府代管其持有文物,如英國《古跡和考古區法》規定個人可以將其所持古跡權屬的“代管權通過契約授予文化大臣”⑦(第12條),該代管權擁有完全控制和管理權能,并承擔維護責任(第13條)[12]。

從文物資產使用功能目標角度,可以分為遺產用途遺產資產和多重用途遺產資產兩類。遺產用途遺產資產的主要功能是用于促進知識和文化傳播,而多重用途遺產資產以實用功能(如辦公、居住等)為主。如果某些遺產只是在政府機構的日常運行中偶爾使用,則其仍屬于遺產用途遺產,不屬于多重用途遺產⑧。以實用功能為主的遺產資產類型在資產管理和財務報告等方面的要求更接近于普通的政府資產,只是需要作出與遺產管理相關的額外特別說明。

從文物資產形態角度,可以分為藏品類文物資產、不動產類文物資產和無形文物資產。藏品類文物遺產包括博物館藏品,藝術品和古籍檔案,不動產類文物資產包括公園、紀念地、古跡遺址、房屋建筑等⑨。

除文物資產本體外,還應包括與文物資產密不可分的附屬設施,如在文物本體之上修建的保護設施和展示設施,為文物資產開放利用配套的服務設施等。例如美國聯邦政府相關不動產管理條例就將國家森林、國家公園或國家野生棲息地等受保護資源資產與這些保護用地上的開發改善設施加以區分,適用不同聯邦政府規章,后面將詳細說明。

二、公共文物資產管理體制

首先簡略闡述公共文物資產在國家總體國有資源資產管理體制中的歸類,再討論公共文物資產管理體系框架。

(一)公共文物資產在國有資源資產管理中的歸類

各個國家國有資產管理體制中,公共財產的范疇和分類各有不同。“廣義的公共資產指屬于國家所有的一切財產和財產權利的總稱”,“大體可分為經營性、非經營性(行政事業性)和資源性資產”[13]。文物資產由于其特殊屬性,兼具行政事業性資產和資源性資產屬性,在不同國家有不同的歸類。如在法國,文物資產屬于行政事業資產中的公共用資產:“狹義的政府公共資產一般指由行政主體和非盈利性公共機構支配的自接服務于公共利益的資產,主要包括公眾雇己妾使用的資產(稱為公眾用公物)以及供執行公務所需要的資產(稱為行政用公物),與我國行政事業資產類似”[14]。而在新西蘭,文物資產屬于資源性資產,受到資源保護法保護⑩。

進入21世紀之后,國際上出現將公共文物資產作為特殊公共資產單獨分類的新趨勢。由于文物資產的特殊資源屬性和法律規定,特別是在確認、計量和報告等方面的技術困難,為“加強政府文物保護的公共責任和資源配置的科學決策能力”[15],現在有多個國家和國際會計團體已經頒布或正在組織制定專門的文物資產財務報告準則,如最早由新西蘭財政部發布的《文化和遺產資產估值導則》[16],之后陸續由美國聯邦會計準則顧問委員會發布的《聯邦財務報告會計準則第29號——遺產資產和監管土地》[17],英國會計準則委員會發布的《財務報告準則第30號——遺產資產》11[18],國際公共部門會計準則委員會發布的《公共部門遺產財務報告》等[19]。

(二)公共文物資源資產管理體制框架

針對國有文物確權的三個難點[20],核心任務是理清政府在國有文物資源資產的國家所有權行使和管理中的職能。首先根據政府職能要素性質區分資產運行層級和監管層級,然后討論不同層級的政府部門間的職能劃分,以及中央地方的事權劃分。

1.運行層級與監管層級的劃分

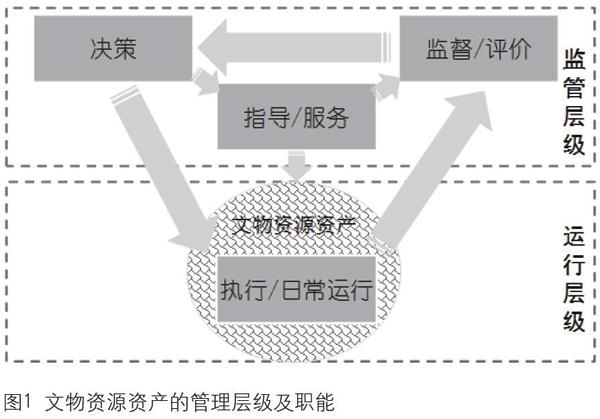

政府職能/事權按流程要素劃分,主要包括決策、執行/運行、指導/服務和監督/評價(圖1)。文物行政管理與資源資產管理的最大區別在于執行/運行層級的職能比重。

文物資源資產的運行層級是最基礎、最直接的實體化管理職能,指文物資源資產的日常占有使用機構在資產整個壽命周期過程開展的各種活動的管理權責。對于文物事業,運行層級是直接決定文物資源資產保護利用的質量,決定文物事業目標的實現程度、衡量文物保護決策執行力的核心內容。

決策、指導/服務和監督/評價職能屬于監管層級,具有間接管理性質。監管職能是否可以得到良好履行,很大程度上取決于對執行層級的信息掌握能力和利益協調能力。

公共文物資源資產廣泛分布于社會各行業,公共文物資源資產管理的政府部門間的職能劃分和中央一地方的事權劃分十分復雜。應遵循的基本原則:重要且脆弱的文物應當由得到政府公權力和專業機構保護,廣泛有效地提供公共文化服務,滿足信息效率和成本優化。

2.部門間職能劃分

公共資源資產監管層級的職能基本分三類,綜合監管、行業監管和專業監管。綜合監管主要指對國有資源資產進行的宏觀管理,主要由財政部門或國有資產監管部門經授權對公共資源資產登記、核算、配置、處置等工作進行政策標準制定、信息匯總、指導和監管。行業監管主要指針對行業公共資源資產特點進行的行業監管。公共文物資源資產運行機構一般隸屬于某一政府部門或行業,其行業規劃、行業任務和項目、經費及預算、人員和考核等都會受到行業主管部門控制和監管。專業監管指由文物部門對公共文物資源資產運行機構進行監管。

從國際經驗來看,有由文物部門同時承擔文物行政管理與綜合監管職能的合一模式,有綜合監管、行業監管和專業監管的分離模式,也有根據不同類型或不同管理環節劃分政府間職能的混合模式。無論哪種模式,前提都是通過法律法規,依法劃分和確定監督管理職能在不同政府部門之間的職能關系。

很多國家法律賦予文物行政部門在所有公共文物資產監管職能上的權威性。如日本《文化財保護法》規定,(日本政府)各省廳長官在新取得重要文化財、其管理使用單位變化、保存狀況變化、土地信息變化、因各種原因滅失時,必須通過文部科學大臣通知文化廳長官(第167條)。對于指定為國寶、重要文化財等的國有文化財,文部科學大臣可以要求相關省廳長官提交保存狀況調查報告,或委派人員進入現場實施保存狀況調查(第171條)。

前面介紹過,在美國,聯邦歷史資產類型不同,監管部門有所不同。對于持有國家公園這類受保護資源所有權或代管權的所有聯邦政府部門和機構,均需要依法向內政部長提交聯邦所有和代管文物保存狀況報告[21],也就是說資源資產本體的監管權在國家歷史保護顧問委員會和內政部。而為受保護資源開發建設的附屬設施由總統公共和預算管理辦公室會同總務署設立的聯邦不動產委員會(Federal Real Property Council)監管12[22]。截至2018年,美國國家公園擁有后者類型的資產包括25073座建筑物、3690座住宅、1421處野營地、6273英里步道、1831處廢水處理場、1530處水場、5537英里未鋪面道路、11988英里鋪面道路)13[23]。

有些國家的公共文物資產管理,不同環節由不同政府部門承擔。如意大利國有文物資產的保護利用和日常使用由文化遺產和活動部(MiBAC)監管,但國有文物資產的轉讓、配置等環節由意大利國有資產管理局14負責監管。例如為落實國家推動文化遺產的活化利用戰略,允許向地方政府機構免費轉讓國有文化遺產,為此文化遺產和活動部與國有資產管理局聯合頒布法令規定相關程序、導則和示范計劃[24],規定由國有資產管理局負責相關所有權轉讓契約的審定,并與文化遺產和活動部共同監管轉讓后契約的履行狀況。

在公共文物資源資產的運行層級,部門之間的職能劃分不是重點,重點是要通過法定程序明確履行公共文物資源資產日常使用的所有行業部門機構均需承擔保護職能,同時得到相應的預算和專業隊伍配套保障。例如美國《國家歷史保護法》第110條規定:“(a)(1)所有聯邦機構的負責人應承擔職責,以保存該機構所有或控制的歷史資產”,“(a)(2)每個聯邦機構應當與內政部長協商,制定保存計劃,對歷史資產的調查、評估、申報國家史跡名錄、以及保護作出安排”,“(g)每個聯邦機構可將本法項下導致的保存活動支出,列入由該機構承擔或資助的所有項目成本中”[25]。

3.中央和地方事權劃分

中央和地方事權劃分是文物保護管理體制的重大命題,體現一個國家對文物資源和文物保護意義的認識高度。中國文物保護管理體制表現為高度分權特征[26],

“屬地管理”體制導致中央事權在監管層級和執行層級弱化,突出表現為執行力的極度虛空。所謂執行力,是指各級政府根據事權屬性,通過本級的機構隊伍,采取

“實體化”的方式直接承擔相關事權,而不是由“中央國家機構立政策、定標準,然后政府間逐級發號施令、層層轉發文件,千針萬線走到基層,主要由基層政府負責事權的具體執行”[27]。下面以問題為導向,重點闡述公共資源資產管理體制的中央事權國際經驗,然后與中國國有文物資源資產管理中央事權現狀加以比較。

對于文物資源資產,特別是公共文物資源資產,世界上很多國家的中央/聯邦政府在事權劃分中都發揮主導作用,包括監管層級的決策權和監督權,匹配以運行層級的相應執行權和實體化運行機構。

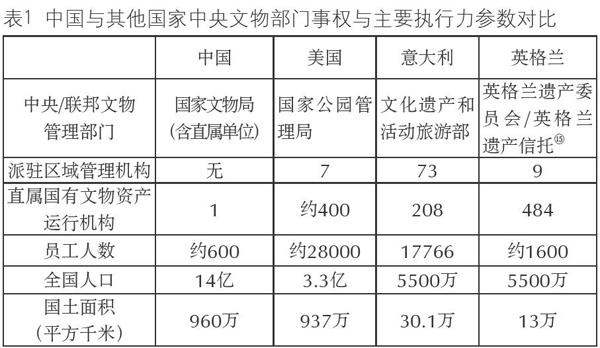

例如在意大利,文化遺產保護的事權在國家(state)層面高度集中,具體由MiBAC履行。意大利中央政府認為,文化遺產是國家不可分割的資產,將文化遺產保護職責賦予國家,有助于抵御一切與私有財產權相關的政治阻力。1948年頒布的意大利《憲法》在第9條中確認了國家在保護景觀和歷史、藝術遺產中的核心地位。1970年代后,意大利開始實施分權政策,各大區政府紛紛成立,但是中央在文物保護中的事權幾乎沒有受到影響。2001年《憲法》修訂時仍堅持國家負責文化遺產、環境和生態系統的保護工作,而將“文化遺產和環境遺產的活化和展示、文化活動的推廣和組織”授權給各大區負責[28]。為保證國家事權的履行,MiBAC擁有遍布全國的行政監管機構和運行機構。除總部外,MiBAC在意大利各大區派駐73處特別監管局履行具體行政職能,還直接管理208個運行層級的文化遺產機構,其中包括25家博物館和羅馬中心考古區、龐貝遺址、阿匹亞古道等7處考古公園[29]。2015年MiBACT共有員工17,766人[30]

再如美國,作為文物交易高度市場化的國家,對于考古資源等脆弱的歷史資源卻實行著嚴格的聯邦政府管控體制。美國聯邦政府的國家公園管理局不僅擁有行政管理職能,負責指導全國國家史跡名錄和國家史跡地標等管理工作,還負責運行管理近400處國家公園,總面積達34萬平方千米,95%以上土地所有權屬于聯邦政府所有,其中軍事戰場、歷史遺址、國家紀念地、國家史跡類文化遺產共248個,占美國國家公園體系數量60%以上[31]。美國國家公園管理局除總部外,設有7個區域派駐管理機構及417個國家公園管理機構,共有員工28,000人[32]。

作為對比,中國國家文物局在事權和實體化方面水平極低(見表1)。國家文物局事權僅限于宏觀規劃編制、法規擬訂、部分全國重點文物保護單位保護規劃和維修項目審批、考古和世界遺產管理、重大文物違法案件督察等方面⑩,而涉及運行層級文物保護的領導責任、城鄉規劃、日常管理、經費預算、機構人員均由地方政府負責。國家文物局直接管理的國有文物運行機構只有北京魯迅博物館(北京新文化運動紀念館)1家,其余7家直屬單位均為后勤管理、研究、咨詢和新聞媒體機構。

文物保護中央事權的弱化特征在中國各行業中特別典型。財政部原部長樓繼偉指出:中國的“事權改革要么尚未觸及,要么剛剛破題”,“尚未形成符合國家治理體系現代化要求的基本框架。癥結在于:‘機關化特征顯著。特別是中央事權履行的實體化不到位,與單一制大國的基本要求不盡吻合”[33]。國有文物資源資產管理的政府職能必須進行結構性改革,強化文物保護中央事權,尤其應當加強運行層級中央事權履行的實體化,發揮中國制度優勢在保護國有文物國家財富的強大作用。

三、國有文物資產管理主要內容

對于運行層級和監管層級,公共文物資產管理的主要內容因管理目標不同而有所區別,下面分別闡述。

(一)日常使用管理基礎層級

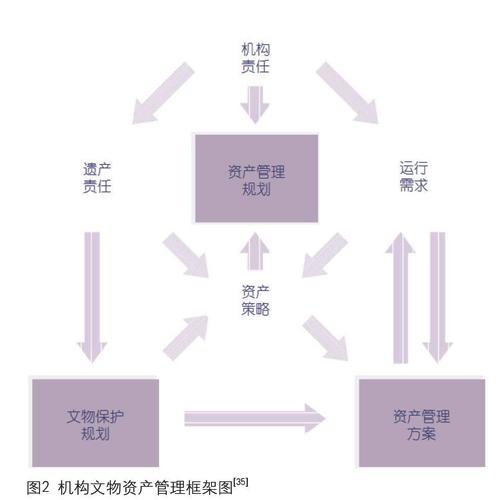

對于資產使用管理機構而言,資產管理是機構管理的內容之一,資產管理需要為機構目標服務。通常機構層面資產管理體系的職能是制定資產管理方針和資產管理目標,以及實現這些目標所需的程序,包括一系列工具,包括政策、計劃、業務流程和信息系統,這些工具綜合使用以保障資產管理活動得以實施[34]。

對于文物資產管理使用機構而言,文物資產管理并不是獨立體系,應該將資產管理與機構的文物保護管理職責履行密切結合。文物資產管理體系應當考慮的內容包括:第一明確文物資產、資產組合及其邊界和相互之間的關系,例如文物本體資產的空間范圍,文物附屬保護設施和服務設施的資產配置與組合是否合理等;第二考慮文物保護工作與資產管理工作的相互作用,并明確各個組成部分的邊界、職能和職責,例如在文物勘察評估過程中發現風險隱患時,應將相關處置措施納入日常維護或重大修繕等資產管理方案,而相應成本應納入資產運行成本,等等;第三統籌規劃文物資產管理可能涉及的其他組織機構,包括在不同資產壽命周期階段可能承擔外包任務的機構,例如日常保養維護、安全監測、服務設施運行等工作是否需要外包;第四綜合測算機構各壽命周期階段的運行需求,包括建設、運行等不同階段的人員、合作機構、設施設備、資金需求,既要考慮長期文物安全,避免和減少對文物的損害及不當維修,積極發揮文物服務社會的作用,同時考慮長期運行成本的可持續;第五需要建立資產全壽命周期信息數據收集和報告制度,公共文物資產管理機構有責任向社會報告其資產狀況,包括文物資產數量、類型、保存狀況以及相應的公共資源(人力、物力、資金)投人情況與績效情況等(圖2)。

(二)監管層級

公共文物資產的監管層級,由于公共文物資產涉及公共利益,因此受到不同于普通公共資產管理的特殊限制,相關內容在各階法律法規之中均有體現。借鑒國際文物資產管理法律法規,重點在于文物保護專門法律如何與物權法銜接。因為在中國,“國有文物資產管理的完整法律體系由三個效力位階的法律構成:憲法意義上的文物國家所有、部門法即物權法意義上的國有文物國家所有權、以及特別法即文物保護法。由于我國的特殊國情,《文物保護法》頒布實施于《物權法》之前,缺乏由憲法意義上國有文物的全民所有概念向物權法意義上國有文物的國家所有權概念的轉換”[36]。因此,本文著重分析各國(地區)文物保護法中涉及物權管理或資產管理的內容,主要分為資產取得、資產登記、產權行使,所有權處置等幾個方面擇要介紹。

1.公共文物資產取得監管

文物作為具有歷史科學藝術價值的特殊屬性資產,具有實體存在與價值認定雙重屬性。一般來說,歷史遺存的實體是既成客觀存在,而文物價值發現與認定是主觀認識和法定程序的結果。各國(地區)法律主要對新發現/認定文物資產的所有權,以及其他性質所有權變更為公共(國家)所有權的情況作出明確規定。資產取得涉及產權主體的確認和權利在不同主體間的轉移,需要很強的明確性和可操作性,是確權的重要法律依據。

對于新認定文物,各國(地區)法律一般承認既定產權狀況,同時明確具體文物產權人和文物認定的法律要件。例如,為明確具體行使文物國家所有權的行政機關,日本《文化財保護法》規定,對于屬于國家的有形文化財被指定為國寶或重要文化財時,對其所有者寄發的指定證書,應當送至負責管理該有形文化財的相關省廳長官(第165條)。還有些國家對國有財產認定為文物制定了專門程序。如意大利《文化與景觀遺產法典》規定,其他性質產權人文物認定的申報形式和申報程序由文化遺產部的部門規章確定;而國家所有的不動產,文物認定程序不同,申報資產清單編制標準和信息表格編制模板及提交方式由國有資產管理局通過部門規章的方式規定。如涉及國防部門使用的建筑物,需要取得工程總局和國有資產管理局的同意(第12條)。

對于新發現文物,其所有權確定因各國體制迥異而差別很大,但都進行詳細規定。例如日本《文化財保護法》用了9個條款詳細規定不同考古發掘情況下發現的文化財如何在土地所有者、國家所有者(由文部省文化廳代行)和地力政府所有者之間進行歸屬判定。而埃及則明確規定文物古跡屬于國家,“任何人發現未經登記的文物古跡,須向埃及最高文物委員會報告,該文物視為國家所有……在3個月內,最高文物委員有權采取措施,或取走私人土地卜發現的文物,或對發現文物的土地實施征用,或就地保存文物并按本法規定予以登記注冊”[37]。

對于原來屬于私人或其他性質產權的文物資產,法律規定了幾種變更為國家所有權的情況。一是國家征收,大多數國家文物保護法都對國家行使文物征收權給予明確規定。如法國《遺產法典》規定,行政機關可依據《征用法》之規定,出于公共使用之目的,基于公共利益之需要,以國家名義對具有公共利益的、已經成為列級史跡或已經進入列級程序的具有歷史或藝術價值的不動產實施征用(L621-18)[38]。二是文物所有者不履行文物保護義務或管理不當導致文物存在破壞風險,公共機構可以強制征收。除前面引用的日本《文化財保護法》相關條款外,臺灣《文化資產保存法》規定:“古跡經主管機關審查認因管理不當致有滅失或減損價值之虞者,主管機關得通知所有人、使用人或管理人限期改善,屆期未改善者,主管機關得徑為管理維護、修復、并征收代履行所需費用,或強制征收古跡及其所定著土地”(第24條)[39]。三是所有者不明情況下指定政府部門,日本、英國、印度等國文物保護法有明確條款規定。四是依法接受私人所有者的委托行使監管權,如英國、印度等國。五是依法接受所有者捐贈,很多國家都規定中央文物部門有權代表國家接受個人捐贈,如印度

《古跡和考古遺址遺物法》規定“考古局局長經過中央政府批準,可以購買、租賃、接受贈予或接受遺贈任何受保護古跡”(第5條)。

2.公共文物資產登記監管

登記是資產物權管理的最關鍵環節,依法登記是不動產物權設立、變更、轉讓和消滅生效的必要條件,也是對權利變動管理最重要的基礎。資產登記與文物登記性質不同。文物登記屬于資源登記,以文物資源為單元,側重于記錄文物位置、面積、數量、歷史年代、保存狀況、使用狀況等內容。資產登記以產權人為單元,側重于確定產權人資產的地理邊界、產權性質和內容

(例如所有權、使用權等)、附著土地登記、與產權權利相關的法定責任與負擔(例如附設地役權、抵押權、限制交易權等)。在文物保護法律法規中,主要對公布為受保護文物產權人的登記提出特別要求,以與物權法的通用要求相銜接。

設立登記與文物認定程序緊密相關。例如前述日本《文化財保護法》中規定重要文化財指定證書或國寶指定證書即為文物認定的法定書面登記文件。而前述意大利《文化和景觀資產法典》在文物認定程序之后接著規定:被公布為具有文化價值的可移動和不可移動文化資產,必須在相關登記機構予以記錄,該記錄對之后任何所有者、占有者或其他法律權利持有者均發生效力(第15條)。

變更登記主要體現在對產權主體和產權內容變更的管理上。如日本《文化財保護法》規定,重要文化財所有者可以指定管理責任者代表自己行使所有者職責,這種情況下所有者與管理責任者須將共同簽名的書面材料在指定的20日內向文化廳長官申報。而且當重要文化財所有者或指定管理者的姓名、職務或地址變更時,應于20日內向文化廳長官提出書面報告,涉及所有者變更的情況需附指定證書(第32條)。

土地登記是文物登記的重要內容和程序。新西蘭《遺產保護法》規定,新西蘭遺產管理局與遺產所有者簽署的協約屬于涉及土地權益的法律文書,必須納入綜合地籍登記(Registrar-general of Land),具有《土地轉讓法》規定之效力(第41條)17[40]。日本《文化財保護法》規定:“對于史跡名勝天然紀念物的指定區域內的土地,當其名稱、土地編號、土地類型或土地面積發生變化時,管理責任人應當依據文部科學省部令的規定,向文化廳長官通報相關變化內容”(第115條)[41]。臺灣《文化資產保存法》規定:“公有古跡及其所定著之土地,除政府機關(構)使用者外,得由主摧印毛關辦理撥用”(第18條)⑩。

3.公共文物產權行使監管

公共文物資產與社會文物資產一樣,其產權人都必須遵守文物保護法律的規定,其行為受到文物行政管理部門的依法監督和指導等。除此之外,各個國家對f公共不可移動文物資產權利行使,還作了專門規定。這些規定林林總總,目的在于明確行政主體責任,加強政府部門在公共文物資產管理方面職能得到更明確的劃分,公共資產權利得到更有力的保護,程序得到更嚴格有效的規定,公共投入資源得到更明確的保障。下面僅就我國《文物保護法》未涉及的部分內容作簡略歸納,以供借鑒。

(1)公共文物資產所有權或使用權在政府部門和公共機構之間的轉移

有些國家法律規定了嚴禁轉讓的公共文物資產范圍,有些國家規定屬于國家的文物資產不得轉讓、但屬于地方的公共文物資產可以轉讓給國家,也有國家規定屬于政府的公共資產經過法定程序可以相互轉讓。例如英國《古跡和考古區法》規定,文化大臣和地方行政機關可以將其所有或監管的古跡,由文化大臣轉讓給地方行政機關,或由地方行政機關轉讓給文化大臣,或在地方行政機關之間轉讓,并簽署轉讓協議(第21條)。

(2)公共文物產權行使必要的相關公共特權

公共文物資產的管理主體為了確保公共目標的實現,不僅對公共文物資產本身,而且對相關或相鄰資產加以公用管制,形式包括規定進入或短期使用其他產權人的土地,公共地役權、相鄰產權人的公共義務等。例如意大利《文化和景觀資產法典》規定,文化遺產和活動部保留在意大利領土任何區域開展考古調查和文物調查的權力;在開展相關調查時可以下令臨時占用所涉及的建筑物,建筑物業主有資格按公共征用標準獲得占用補償(第88條)。英國《古跡和考古區法》規定,為確保文物得到有效保護,文化大臣有權強制征收(第10條)或協議征收任何古跡(第11條),同時為實施文物及其附屬設施的維護、提供通達古跡的道路、進行必要的管理控制、建設必要的公眾服務設施等情況下,有權征收與該古跡毗鄰或周邊的土地的所有權、代管權(第15條)或地役權(第16條)。

(3)公共文物資產向公眾開放展示的責任與義務

政府持有和控制公共文物資產的目的,除了加強對其保護,還有同樣重要的目的就是“促進文化遺產知識的傳播,確保遺產的利用和公眾享用具備最佳條件”(意大利《文化和景觀財產法典》第6條)。有些國家針對公共文物資產向公眾開放制定的特別條款。如英國《古跡和考古區法》規定:“所有權或代管權屬于文化大臣或任何地方行政機構的古跡,應當向公眾開放”(第19條)。意大利《文化和景觀財產法典》不僅規定國家、大區和地方政府對其行使所有權的文化遺產應當履行推廣職責,并設專門章節詳細規定了公共文化遺產的推廣要求,例如:“對于政府行使所有權的文化遺產,為統籌、協調和補充其推廣利用工作,國家應當通過文化遺產與活動部與大區政府和其他地方政府機構簽署協議,確定目標,制定實現目標的時間表和推廣模式”。協議中還應當明確各公共文化財產利用是采取直接管理方式還是間接管理方式(第112條)。直接管理是指由行政部門內設機構直接負責開放利用運行。間接管理方式分為兩種,一是將運行管理職能委托給由公共行政部門組建的機構、基金會、協會、合伙團體、公司或其他實體,另一種是以管理特許權方式交給第三方,此時必須通過公開競標方式選擇第三方(第115條)。

(4)公共文物資產維護運行費用納入公共預算

公共文物資產的維護管理費用性質不同于行政機關運行費用,很多國家明確規定將其納入管理機構預算。例如臺灣《文化資產保存法》:“公有之文化資產,由所有或管理機關(構)編列預算,辦理保存、修復及管理維護”(第8條)。美國《國家公園管理局組織法》規定,國家公園管理局應當對國家公園的維護和運營工作實施維護管理體系,管理體系內容應當包括維護管理的財產清單、任務列表、工作標準、工作流程、報告內容及相關預算(第1a-8節)[42]。

4.所有權處置監管

各國文物法律法規對公共文物資產處置進行了嚴格限制,一般不允許出售或轉讓。但對特殊情況,規定了相應處置程序。例如損毀滅失的情況,經過價值評估不滿足文物認定標準的情況,以及不屬于重要文物、經過嚴格條件可以轉讓的情況。例如意大利《文化和景觀資產法典》規定,未列人不得轉讓(alienability)清單的屬于國家的文化財產,經過文化遺產部批準可以轉讓,但轉讓必須符合以下條件:“a)流轉過程中必須確保文化財產的保護和強化,在任何情況下都不能影響公眾享用;b)批準文件必須明確指定建筑物的用途,該用途必須與建筑物的歷史與藝術性質相一致,并且肯定不會影響文化財產保存”(第55條)。

四、我國文物資源資產管理體制改革路徑

完善國有文物資產管理體系,是重大系統工程,涉及國家法律法規配套和各級政府職能轉變。結合中國實際,借鑒國際經驗,我國國有文物資源資產管理體制改革路徑的基點是確權和納入不動產統一登記,同步實施中央一地方事權劃分和政府部門間職能優化。

在監管層級,一方面提高中央事權,一方面加強綜合監管、行業監管和專業監管之間的協同。在運行層級,加強國有文物日常運行管理機構實體化建設。實體化指三實:文物國家所有權行使的機構實、職能實、保障實。機構實,是指改組或組建國家級和省市級國有文物資源資產運行管理機構,統一行使文物國家所有權,做強做大具有產權管理、研究、監測、保護、公共服務職能集中綜合的文物保護管理機構[43]。職能實,是指通過法規將行政職能、專業職能與資產管理職能分離,落實所有政府部門機構承擔其占用使用的國有文物資源資產的保護職能,延伸和擴大國有文物資源資產運行層級的公共執行力范圍。保障實,是指遵照事權與財力對等原則,加強公共財政對國有文物征收、日常運行管理和保養維護保障,特別是中央財政對本級及其授權行使文物國有所有權的地方實體機構的財政保障(圖3)。通過國有文物資產管理體系的改革,推動文物保護從現行限于文物部門屬地管理的體制,升級為強大運行層級實體化公共機構支撐的中央事權強化和各政府部門協作體制。

[本文為2017年國家社科基金特別委托項目“符合國情文物保護利用之路研究”(17@ZH018)子課題六階段性研究成果。]

參考文獻:

[1][15][20][361于冰.國有文物資源資產管理的幾個關鍵問題].中國文化遺產,2019(4).

[2]江必新,梁鳳云.物權法中的若干行政法問題[J].中國法學,2007(3).

[3]UNESCO.Convention for the Protection of Cultural Property in theEvent of Armed Conflict(關于發生武裝沖突下保護文化財產的公約)[Z].1954.

[4]UNESCO.Convention on the Means of Prohibiting and PreventingtheIllicit Import,Export and Transfer of Ownership of Cultural Property(關于禁止和防止非法進出口文化財產和非法轉讓其所有權的方法的公約)[Z].1970.

[5][10]Codice dei Beni Culturali a do]Paesaggio(意大利文化和景觀財產法典,2004年立法令第42號)[Z].2004.

[6][8][37]AntiquitiesProtection Law(埃及文物保護法,1983年第117號立法令,2010年修訂)[Z].2010.

[7]Resource Management(新西蘭資源管理法,1991年第69號公共法)[Z].1991.

[9][41]Law for the Protection of Cultural Property(日本文化財保護法,1950年制定,200了年修訂)[Z].2007.

[11]Ancient Monuments and Archaeological Sites and Remains(印度古跡和考古遺址遺跡法)[Z1.1958.

[12]Ancient Monuments and Archaeological Areas(英國古跡和考古區法)[Z].1979.

[13][14]財政部教科文司赴法國公共管理考察團.法國政府公共資產管理考察報告[J].行政事業資產與財務,2008(2).

[16]The Treasury of New Zealand(新西蘭財政部).ValuationGuidance for Cultural and Heritage Assets(文化和遺產資產估值導則)[Z].2002.

[17]US Federal Accounting Standards Advisory Board(美國聯邦會計準則顧問委員會).Statement of Federal Financial Accounting Standards29:Heritage Assets and Stewardship Land(聯邦財務報告會計準則第29號:遺產資產和監管土地)[Z].2005.

[18]Accounting Standards Board(英國會計準則委員會).FinancialReporting Standard 30:Heritage Assets(財務報告準則第30號:遺產資產)[R].2009.

[19]IPSASB(國際公共部門會計準則委員會).Consultation Paper,Financial Reporting for Heritage in Public Sector(公共部門遺產財務報告(征求意見稿)[R].2017.

[21]Executive Order(聯邦行政命令13287號):Preserve America(保護美國條例)[Z].2003.

[22]Executive Order(聯邦行政命令13327號):Federal Real PropertyAsset Management(聯邦不動產資產管理條例)[Z].2004.

[23][32]Servicewide NPS Asset Inventory Summary(美國國家公園管理局資產清單匯總)[EB/OL].(2018-09-30)美國國家公園管理局網站.http://www.npc.gov/·

[24]Memorandum of Understanding between the Ministry for CulturalHeritage and Activities and the State Property Agency,ProceduralProcedure,Guidelines and Model Schemes(意大利文化遺產和活動部和國有資產管理局相關程序、導則和示范計劃備忘錄,2010年第85號法令)[Z].2010-05-28.

[25]National Historic Preservation Act (美國歷史保護法)[Z].1966

[26][28]于冰,(意)波斐里奧?海萊妮,(意)斯卡羅納·盧伊吉.文物保護管理制度與改革:意大利與中國比較視野,中國文化遺產,2018 (5).

[27][33]樓繼偉.深化事權與支出責任改革,推進國家治理體系和治理能力現代化[J].財政研究,2018(1).

[29]意大利文化遺產和活動旅游部(MiBACT)網站[EB/0L].http://www.benjculturali.it/

[30]劉愛河等.保護遺產 永續根脈:社會力量參與文物保護利用實踐研究[M].北京:文物出版社,2018.

[31]于冰.美國考古資源保護財政制度解析[J].東南文化,2015 (5).

[32]International Standards Organisation(國際標準化組織,ISO).Asset management-overview, Principles and Terminology (資產管理——綜述、原則和術語,ISO55000:2014,IDT)[S].2014.

[35] English Heritage.Managing Heritage Assets.Guidance forGovernment Departments on the Use of Periodic Inspections Forward WorkPlans and Asset Management Programmes[S].2009.

[38]Code du Patrimoine (法國遺產法典,2018年修訂)[Z].2018.

[39] 臺灣文化資產保存法(1982年制定,2011年修訂)[Z].2011.[40]Heritage New Zealand Pouhere Taonga (新西蘭遺產管理局).Heritage New Zealand Pouhere Taonga Act (新西蘭遺產保護法)[Z].2014.

[42]National Park Service Organic (美國國家公園管理局組織法,1916年制定,2004年修訂)[Z].2004.

[43]于冰.文化線路整體保護挑戰與實踐路徑——意大利阿匹亞古道與中國大運河比較研究[J].中國名城,2020(6).

(責任編輯:孫秀麗)

①國內重要成果為中國財政科學研究院陳曦2018年博士論文《中國不可移動文物資產化研究》,論文側重于從財政學角度測算不可移動文物的資產定價與資產核算,以及文化資產化改革的事權劃分與財權調整。對國外經驗的介紹,也只有少數文獻集中于文物資產的會計制度,如:許華.基于國際視角的《政府會計準則——文物文化資產》探微[J].審計與理財,2016(11#換廖小令.美國文物文化資產會計準則對完善我國政府會計制度的啟示[J].行政事業資產與財務,2019(19);朱穎雋,陳曉杰.文物資產在政府綜合財務報告中的計量與列報基于國際經驗的研究[J].財務與會計,2015(15)。

②江必新等指出,行政公產(指由行政主體為提供公用而所有或管住的財產)的研究直至目前也還是處于初步階段。物權法側重于對其所有權的保護,只是一種靜態保護。但對于這類公產而言,所有權不是問題的關鍵,行政主體的實際管領才是關鍵。

③引自國際公共部門會計準則委員會《公共部門機構通用財務報告概念框架》前言“公共部門資產負債的性質與目的”第15條。參見:International Public Sector Accounting Standards Board.The Conceptual Framework for General Purpose Financial Reporting by PublicSector Entities[R].2014:The Nature and Purpose of Assets and Liabilities in the Public Sector 15.

④在其他語言中很難找到與中文“文物”對應的概念,英文中常有Cultural Heritage近年還包括非物質文化遺產。本文中主要還是討論Cultural Heritage中的物質文化遺產,即文物含義。

⑤在埃及《文物保護法》中,公共財產(Public Property)、國家公共財產(Public Property of the State)和國有財產(Property ofthe State)為互通概念。如第24條規定:偶然發現的可移動古物或古跡成為“國有財產”;第28條規定:最高文物委員會所屬或委托保管古物的古物博物館和商店均視為“國有公共財產”。

⑥參見2004年頒布的《美國法典》(USC Chapter)第54篇第1005章:Areas of National Park System(國家公園體系范圍)。

⑦原文為Secretary of State,在英國一般指國務大臣,是進入英國內閣的政府部門首長,《古跡和考古區法》中指英國文化媒體和體育部部長,本文均譯為文化大臣。

⑧⑨參考:The Financial Reporting Council Limited(英國財務報告委員會).Uk FRS 102 the Financial Reporting Standard Applicable inUk and Ireland 2015;US Federal Accounting Standards Advisory Board(美國聯邦會計準則顧問委員會).Statement of Federal FinancialAccounting Standards 29:Heritage Assets and Stewardship Land 2005。英國會計準則委員會2012年更名為英國財務報告委員會。

⑩前面提到的新西蘭《資源保護法》,其內容涵蓋土地、海岸、河流湖泊、水資源,也包括歷史遺產資源。

11 英國財務報告委員會《財務報告準則第30號》“遺產資產”主要內容合并進英國財務報告委員會公布的《適用于英國和愛爾蘭的財務報告準則第102號》,其中第34章“特殊活動”中,“遺產資產”為專門一節。

12 總統公共和預算管理辦公室(Office of Management and Budget,OMB)是獨立于財政部的聯邦獨立機構,負責聯邦政府預算編制,按國會批準和預算分配資金,監督行政部門預算執行情況等。總務署(General Services Administration)為聯邦獨立機構,整體負責管理和提供聯邦雇員所需的工作場所和辦公物資,其持有聯邦資產約390億美元。

13 道路包括折算為道路的停車場、隧道、橋梁等1英里約等于1.61千米。

14 意大利國有資產管理局隸屬于經濟和財政部,負責管理屬于國家的不動產資產,包括政府用資產、歷史藝術類遺產資產和其他可利用資產。

15 2015年前,英格蘭遺產委員會擁有文物行政管理和資產運行管理雙重職能。2015年改革后,英格蘭遺產信托英格蘭遺產委員會分離出來,負責運行管理英格蘭政府擁有的484處文物資產,與前者共同隸屬于英國文化媒體部。根據2017年英格蘭遺產委員會年報(Historic England Annual Report&Accounts 2016/17),其員工人數為860人。另據調研其改革前員工人數為現有人數2倍多。

16 國家文物局職能見國家文物局官網http://www.nach.gov.cn/col/coll020/index.html

17 新西蘭《遺產保護法》規定,新西蘭遺產管理局可以與遺產所有者簽署遺產協約,包括雙方就涉及遺產的保護、保存和維護相關內容約定的條款和條件(第39條)。新西蘭《土地轉讓法》相關條款規定,土地正式登記時必須將登記之前與該土地相關的所有文件和交易予以補充登記,且補充登記與正式登記具有同等法律效力(第51條)。

18 此規定明確由主管機關而非管理使用人辦理土地撥用手續。