基于Logistic模型的我國A股上市公司財務(wù)困境預(yù)測

2020-06-22 13:17:45郭二靜

商業(yè)會計 2020年10期

【摘要】? 在市場經(jīng)濟(jì)競爭日益激烈的今天,合理準(zhǔn)確地預(yù)測企業(yè)財務(wù)困境,既可以為投資者做出正確決策提供借鑒,也可以引導(dǎo)經(jīng)營管理者防患于未然,更可以幫助政府監(jiān)管部門對企業(yè)質(zhì)量和證券市場進(jìn)行有效監(jiān)控。文章綜合考慮企業(yè)的財務(wù)與非財務(wù)特征,在運(yùn)用正態(tài)性檢驗和差異顯著性檢驗篩選指標(biāo)的基礎(chǔ)上,建立了基于Logistic回歸分析法的企業(yè)財務(wù)困境預(yù)測模型,結(jié)果表明企業(yè)的盈利能力、運(yùn)營能力、發(fā)展能力以及現(xiàn)金流量指標(biāo)在企業(yè)財務(wù)困境預(yù)測中發(fā)揮了重要作用。

【關(guān)鍵詞】? ?財務(wù)困境;匹配樣本;Logistic回歸;預(yù)測模型

【中圖分類號】? F275? 【文獻(xiàn)標(biāo)識碼】? A? 【文章編號】? 1002-5812(2020)10-0035-05

一、引言

我國市場經(jīng)濟(jì)的飛速發(fā)展和全球經(jīng)濟(jì)交流的日益廣泛,外部環(huán)境的不確定性加大和企業(yè)管理者能力的局限性使得企業(yè)面臨著各式各樣的風(fēng)險,其中財務(wù)風(fēng)險是最綜合、最顯著的一種風(fēng)險,即使非財務(wù)危機(jī)引發(fā)的風(fēng)險也可能導(dǎo)致財務(wù)困境。企業(yè)財務(wù)困境的形成是一個漸變的過程,在此過程中會不斷釋放各種信號和征兆,近年來,大部分學(xué)者已經(jīng)針對企業(yè)財務(wù)困境問題進(jìn)行了相關(guān)的研究與探討,主要集中于企業(yè)財務(wù)困境影響因素和企業(yè)財務(wù)困境預(yù)測兩方面,劉恩斌(2014)選取了近三年被ST的37家上市公司和未被ST的37家上市公司作為研究對象,同時選取了反映財務(wù)因素和非財務(wù)因素的57個指標(biāo),先對每一類別的指標(biāo)分別進(jìn)行因子分析和二元Logistic回歸,再把每個類別中具有代表性的指標(biāo)匯集在一起構(gòu)建了Logistic模型,進(jìn)而分析影響財務(wù)困境的因素;楊青龍、田曉春和胡佩媛(2016)利用LASSO方法對預(yù)測企業(yè)財務(wù)困境的指標(biāo)進(jìn)行了篩選,然后分別用決策樹、隨機(jī)森林、SVM、最近鄰法以及Logistic模型對企業(yè)財務(wù)困境進(jìn)行預(yù)測并且比較各模型預(yù)測的準(zhǔn)確性,發(fā)現(xiàn)并非所有的數(shù)據(jù)發(fā)掘方法都優(yōu)于Logistic模型。

基于目前對企業(yè)財務(wù)困境預(yù)測進(jìn)行實證分析的文獻(xiàn)還不是很多,標(biāo)準(zhǔn)也不太統(tǒng)一,本文在綜合考慮財務(wù)因素和非財務(wù)因素的情況下,首先通過正態(tài)性檢驗和差異顯著性檢驗對預(yù)測指標(biāo)進(jìn)行篩選,然后選擇最常用的Logistic模型建立預(yù)測模型,在企業(yè)陷入財務(wù)困境之前給出較為準(zhǔn)確的預(yù)警信號,以提示利益相關(guān)方,同時為相關(guān)決策提供可供參考的依據(jù)。

二、理論分析與研究假設(shè)

(一)財務(wù)困境的定義

財務(wù)困境又稱“財務(wù)危機(jī)”或“財務(wù)問題”,最嚴(yán)重的財務(wù)困境是“財務(wù)失敗”或“破產(chǎn)”,對公司的財務(wù)困境進(jìn)行預(yù)測,必須確定以什么樣的標(biāo)準(zhǔn)認(rèn)定財務(wù)困境,不同學(xué)者對公司財務(wù)困境的判斷標(biāo)準(zhǔn)不同。陳凱凡(2005)將第一年虧損但次年微利的公司定義成財務(wù)困境公司,同時將資產(chǎn)凈利率小于0.01作為微利的標(biāo)準(zhǔn);巫磊(2008)以上市公司為研究對象,把因財務(wù)狀況異常而被特別處理的公司判定為財務(wù)困境公司;蔡玉蘭、錢崇秀和董雪杰(2016)以ST標(biāo)準(zhǔn)來界定財務(wù)困境。從以上文獻(xiàn)可以看出,普遍將上市公司受到特別處理(ST)這一現(xiàn)象作為公司財務(wù)困境的標(biāo)志,本文沿用這一做法,將上市公司作為研究對象,把上市公司因財務(wù)狀況異常而受到特別處理當(dāng)作陷入財務(wù)困境的標(biāo)志,不僅契合我國的國情,而且與國內(nèi)大多數(shù)研究保持一致,便于進(jìn)行比較。

(二)研究假設(shè)

企業(yè)財務(wù)困境的形成包括多方面的因素,結(jié)合三大財務(wù)報表信息和相關(guān)文獻(xiàn),本文從企業(yè)的償債能力、盈利能力、營運(yùn)能力、發(fā)展能力、現(xiàn)金流量五方面考慮。

1.償債能力。償債能力指企業(yè)償還即將到期債務(wù)(包含本息)的能力,分為短期償債能力和長期償債能力。對于企業(yè)而言,如果不具有償還短期債務(wù)的能力,就說明該企業(yè)流動資產(chǎn)的變現(xiàn)能力不夠強(qiáng),在短時間內(nèi)有陷入財務(wù)困境甚至面臨破產(chǎn)的風(fēng)險;如果不具有償還長期債務(wù)的能力,則將來可能會發(fā)生這種財務(wù)風(fēng)險。基于此,提出假設(shè)1:

H1:償債能力越強(qiáng)的企業(yè),其陷入財務(wù)困境的概率就越小。

2.盈利能力。盈利能力指企業(yè)賺取利潤的能力,也稱企業(yè)資金或資本的升值能力,通常體現(xiàn)為企業(yè)收益數(shù)額的大小或程度的高低。短時期的低水平盈利能力不會讓企業(yè)陷入財務(wù)困境之中,但如果長期保持低水平的盈利能力,必然會影響到企業(yè)的償債能力,使得企業(yè)陷入財務(wù)困境。基于此,提出假設(shè)2:

H2:盈利能力越強(qiáng)的企業(yè),其陷入財務(wù)困境的概率就越小。

3.營運(yùn)能力。營運(yùn)能力指企業(yè)的經(jīng)營運(yùn)作能力,其營運(yùn)能力的強(qiáng)弱取決于資產(chǎn)的運(yùn)轉(zhuǎn)速度、經(jīng)營狀況以及管理水準(zhǔn)等各種因素。如果在較長一段時間內(nèi),企業(yè)各項資產(chǎn)的運(yùn)轉(zhuǎn)水平出現(xiàn)明顯降低,且在短時間內(nèi)沒有回升跡象,就表明企業(yè)出現(xiàn)財務(wù)困境。基于此,提出假設(shè)3:

H3:營運(yùn)能力越強(qiáng)的企業(yè),其陷入財務(wù)困境的概率越小。

4.發(fā)展能力。發(fā)展能力(成長能力),指企業(yè)擴(kuò)建規(guī)模、擴(kuò)充實力的潛在能力。如果一個企業(yè)具有強(qiáng)大的發(fā)展能力,就說明這個企業(yè)的資產(chǎn)、利潤處于增長的階段,未來的發(fā)展前景良好。基于此,提出假設(shè)4:

H4:發(fā)展能力越強(qiáng)的企業(yè),其陷入財務(wù)困境的概率越小。

5.現(xiàn)金流量。足夠的現(xiàn)金流量意味著企業(yè)可以用來償還債務(wù)、發(fā)放現(xiàn)金股利或其他用途,如果出現(xiàn)現(xiàn)金流量短缺、又沒有其他途徑得到資金的情況,企業(yè)很可能因無法償還到期債務(wù)而陷入財務(wù)困境。基于此,提出假設(shè)5:

H5:現(xiàn)金流量越多的企業(yè),其陷入財務(wù)困境的概率越小。

三、研究設(shè)計

(一)樣本選取

本文選取了2018年A股中70家ST上市公司(不包括金融業(yè))作為研究對象,其中制造業(yè)中被ST的企業(yè)共39家,遠(yuǎn)遠(yuǎn)超過其他行業(yè)中被ST的企業(yè),由于其他行業(yè)中被ST的企業(yè)均不超過5家,樣本數(shù)量較少,難以進(jìn)行相關(guān)研究得出可靠結(jié)論,因此本文將重點針對制造業(yè)行業(yè)進(jìn)行財務(wù)困境預(yù)測研究。對制造業(yè)中39家ST上市公司按照1∶2隨機(jī)配對了2018年同行業(yè)中未被ST的78家A股上市公司作為匹配樣本。將樣本分為訓(xùn)練樣本78家和驗證樣本39家。其中訓(xùn)練樣本含有26家ST企業(yè),52家非ST企業(yè);驗證樣本含有13家ST企業(yè),26家非ST企業(yè)。數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

在財務(wù)困境預(yù)測時間的選擇上,鑒于ST企業(yè)在t年受到特別處理是根據(jù)t-1年公布的財務(wù)報告,即t-1年的財務(wù)報告本身就決定了企業(yè)是否被ST,二者之間存在一定的因果關(guān)系,用t-1年的數(shù)據(jù)構(gòu)建財務(wù)困境預(yù)測模型沒有實際的應(yīng)用價值,本文決定選用t-2年的數(shù)據(jù)用于預(yù)測模型的構(gòu)建。

(二)指標(biāo)選擇

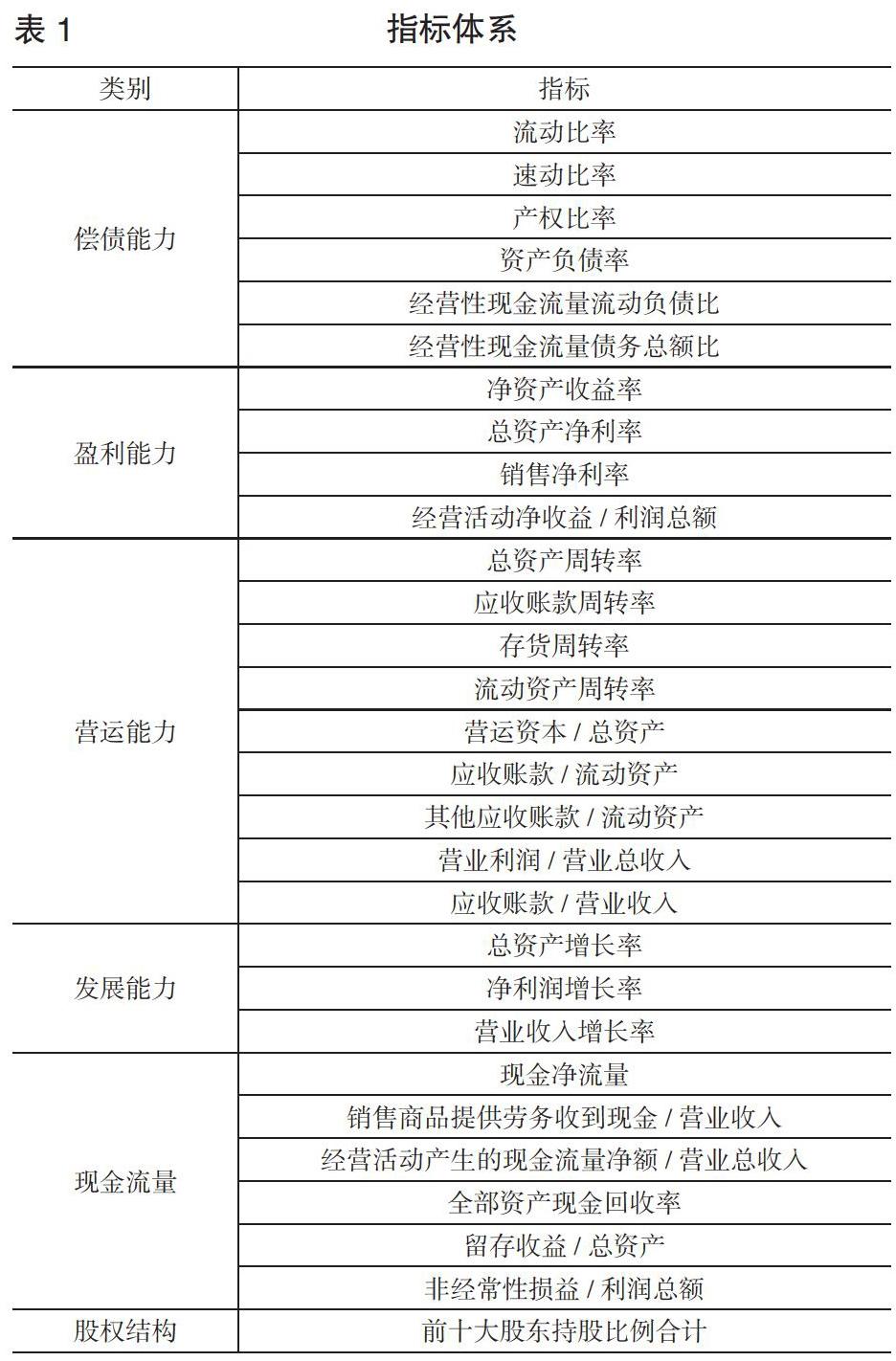

本文在選擇指標(biāo)時,主要遵循以下原則:第一,把以往文獻(xiàn)中選用頻率較高的指標(biāo)盡量采納,以確保同以往文獻(xiàn)的可比性。第二,與本文研究目的聯(lián)系程度較緊密的指標(biāo)。選擇的指標(biāo)主要包括兩大類:(1)傳統(tǒng)財務(wù)指標(biāo)。傳統(tǒng)財務(wù)指標(biāo)主要反映了上市公司的償債能力、盈利能力、營運(yùn)能力和發(fā)展能力,從不同的角度反映上市公司的財務(wù)狀況,獲得也相對容易,符合成本效益原則。(2)現(xiàn)金流量指標(biāo)。現(xiàn)金流量是企業(yè)的生命源泉,一個企業(yè)的償債能力取決于企業(yè)在規(guī)定時點的現(xiàn)金流量,未來的成長能力取決于企業(yè)長時期穩(wěn)定的現(xiàn)金流,而不是企業(yè)純利潤的多少,企業(yè)一切的經(jīng)營活動不是為獲取利潤的大小,而是為給企業(yè)帶來源源不斷的現(xiàn)金注入。

最終選取了29個指標(biāo)作為研究變量,見表1。

(三)模型構(gòu)建

企業(yè)財務(wù)困境預(yù)測模型本質(zhì)上是一個二分類問題,將企業(yè)是否陷入財務(wù)困境作為二值響應(yīng)模型的因變量,令企業(yè)財務(wù)困境為“1”,財務(wù)健康為“0”;將財務(wù)和非財務(wù)預(yù)測指標(biāo)作為自變量,采用Logistic模型。Logistic回歸分析的基本原理是根據(jù)樣本數(shù)據(jù)使用極大似然估計法,先構(gòu)造似然函數(shù)與對數(shù)似然函數(shù),再通過使對數(shù)似然函數(shù)值最大來求解對應(yīng)的參數(shù)值,最后經(jīng)過一定數(shù)學(xué)推導(dǎo)預(yù)測企業(yè)陷入財務(wù)困境的概率。一般將取值在實數(shù)范疇內(nèi)的值進(jìn)行Logit變換轉(zhuǎn)換為目標(biāo)概率值然后進(jìn)行回歸。函數(shù)模型的數(shù)學(xué)表達(dá)式如下:

四、實證分析

(一)正態(tài)性檢驗

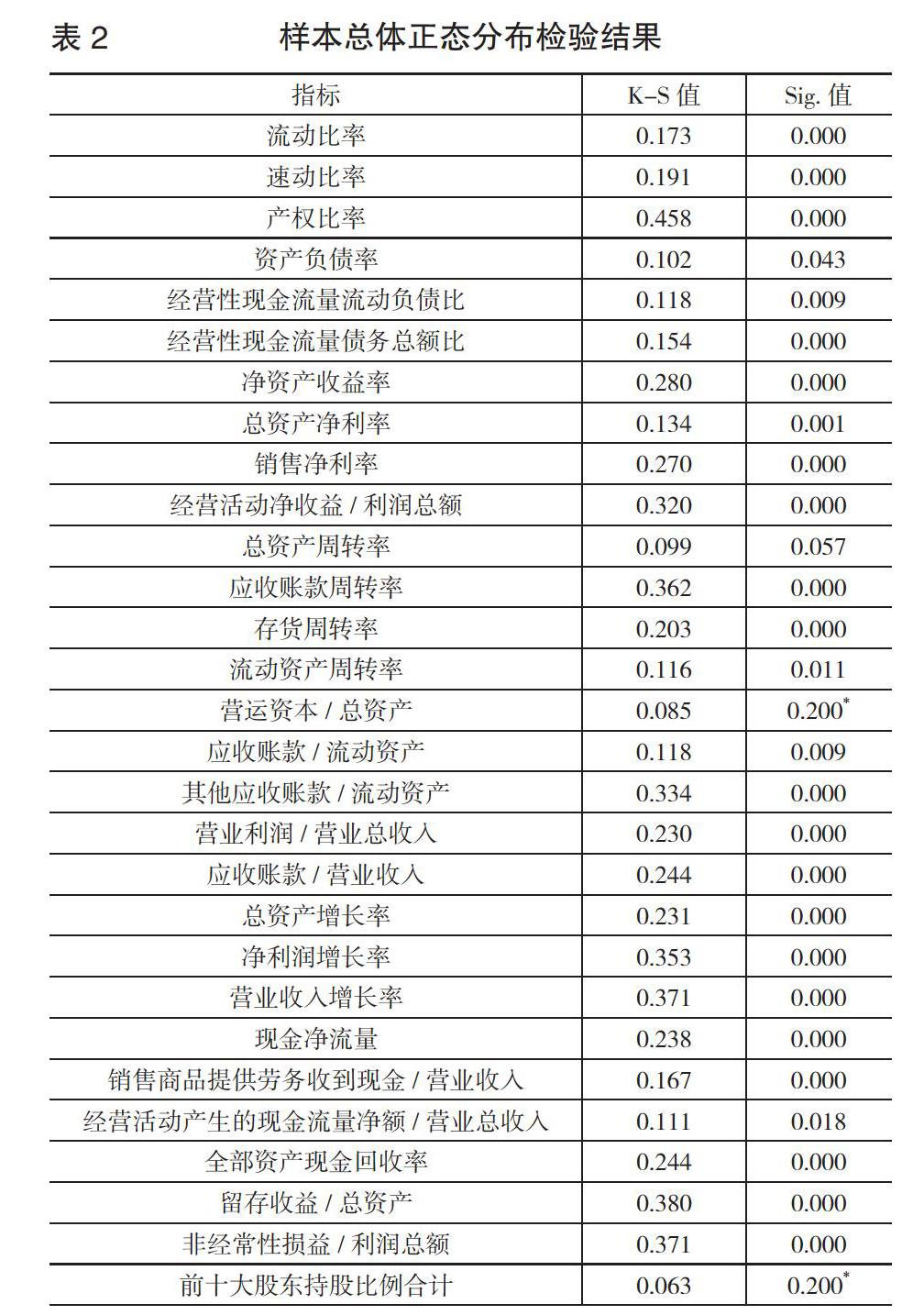

為保證最終進(jìn)入模型的變量準(zhǔn)確性和穩(wěn)定性,在對ST組和非ST配對組進(jìn)行指標(biāo)變量差異的顯著性檢驗之前,先對78家樣本總體的29個指標(biāo)進(jìn)行正態(tài)性檢驗。若Sig.值小于0.05或0.1,拒絕原假設(shè),說明指標(biāo)不服從正態(tài)分布;反之,說明指標(biāo)服從正態(tài)分布。檢驗結(jié)果見表2。

由表2可知,29個指標(biāo)中營運(yùn)資本/總資產(chǎn)、前十大股東持股比例合計兩個指標(biāo)的Sig.值大于0.05,無法拒絕原假設(shè),即認(rèn)為這兩個指標(biāo)服從正態(tài)分布;其余27個指標(biāo)的Sig.值均小于0.05或0.1,拒絕原假設(shè),即認(rèn)為其余27個指標(biāo)不服從正態(tài)分布。

(二)指標(biāo)變量差異的顯著性檢驗

對所選擇的29個指標(biāo)變量進(jìn)行差異的顯著性檢驗,判斷指標(biāo)變量在ST組和非ST配對組之間是否存在顯著性差異,若Sig.值小于0.05或0.1,則說明該指標(biāo)通過了顯著性檢驗,即該指標(biāo)對上市公司被ST有顯著影響;反之,則說明該指標(biāo)沒有通過顯著性檢驗,即該指標(biāo)對上市公司被ST沒有顯著性影響。

根據(jù)正態(tài)性檢驗的結(jié)果,對服從正態(tài)分布的營運(yùn)資本/總資產(chǎn)、前十大股東持股比例合計兩個指標(biāo)采用兩獨立樣本T檢驗,檢驗結(jié)果見表3。

由表3可知,對于營運(yùn)資本/總資產(chǎn)這一指標(biāo)而言,F(xiàn)檢驗的Sig.值小于0.05,拒絕原假設(shè),說明方差不相等;再觀察T檢驗的Sig.值小于0.1,拒絕原假設(shè),說明營運(yùn)資本/總資產(chǎn)在ST組和非ST配對組之間存在顯著性差異。同理分析可得前十大股東持股比例合計在ST組和非ST配對組之間也存在顯著性差異。

對不服從正態(tài)分布的27個指標(biāo)采用獨立樣本Mann-Whitney U檢驗進(jìn)行差異顯著性檢驗,最后得出經(jīng)營性現(xiàn)金流量債務(wù)總額比、凈資產(chǎn)收益率、總資產(chǎn)凈利率、銷售凈利率、經(jīng)營活動凈收益/利潤總額、總資產(chǎn)周轉(zhuǎn)率、營業(yè)利潤/營業(yè)總收入、總資產(chǎn)增長率、凈利潤增長率、營業(yè)收入增長率、留存收益/總資產(chǎn)、非經(jīng)常性損益/利潤總額這12個指標(biāo)的Sig.值小于0.05,說明這些指標(biāo)在ST組和非ST配對組之間存在顯著性差異。

最終篩選出經(jīng)營性現(xiàn)金流量債務(wù)總額比、凈資產(chǎn)收益率、總資產(chǎn)凈利率、銷售凈利率、經(jīng)營活動凈收益/利潤總額、總資產(chǎn)周轉(zhuǎn)率、營運(yùn)資本/總資產(chǎn)、營業(yè)利潤/營業(yè)總收入、總資產(chǎn)增長率、凈利潤增長率、營業(yè)收入增長率、留存收益/總資產(chǎn)、非經(jīng)常性損益/利潤總額、前十大股東持股比例合計共計14個指標(biāo)。

(三)Logistic模型建立與檢驗

將企業(yè)是否陷入財務(wù)困境作為因變量,令企業(yè)財務(wù)困境為“1”,財務(wù)健康為“0”;將經(jīng)過正態(tài)性檢驗和差異顯著性檢驗后篩選出來的14個指標(biāo)從X1—X14依次標(biāo)號作為自變量,由于本文的研究樣本難以完全滿足正態(tài)分布,決定構(gòu)建Logistic模型。逐步回歸的最終結(jié)果如表4所示。

1.回歸系數(shù)的檢驗。由表4可知,除了常量不受影響之外,變量X4、X6、X8、X10、X12的Sig.值均小于等于0.05或0.1,說明在顯著性水平為5%或10%的情況下,拒絕原假設(shè),變量系數(shù)均通過了顯著性檢驗,即這五個變量均對因變量具有很強(qiáng)的解釋作用。

2.擬合優(yōu)度的檢驗。由表5和表6可知,模型的Chi2為37.802,-2Log likelihood為61.494,CoX&Snell R2為0.384,Nagelkerke R2為0.533。Logistic模型采用的是極大似然估計方法,似然函數(shù)的值越大,說明模型的擬合程度越好。-2Log likelihood是二倍的似然函數(shù)值對數(shù),該值越小,說明模型的擬合程度越好。CoX&Snell R2和Nagelkerke R2類似于線性模型的R2,同樣用于檢驗?zāi)P偷臄M合度。從這些值可以看出,該模型的擬合程度還是很好的。

3.預(yù)測準(zhǔn)確率的檢驗。用驗證樣本對預(yù)測模型的準(zhǔn)確率進(jìn)行檢驗,判定時以0.5為分隔點,大于或等于0.5判定為ST企業(yè),小于0.5判定為非ST企業(yè),結(jié)果如表7所示。

從模型的預(yù)測結(jié)果可以看出,13家財務(wù)困境公司中有11家公司被判定為財務(wù)困境,2家公司被判定為財務(wù)健康,準(zhǔn)確率達(dá)到了84.61%;26家財務(wù)健康公司全部被判定為財務(wù)健康,準(zhǔn)確率達(dá)到了100%。可以發(fā)現(xiàn)對財務(wù)健康公司判定的準(zhǔn)確率要高于對財務(wù)困境公司判定的準(zhǔn)確率。從總體上來看39家公司中有37家公司的判定是正確的,總體準(zhǔn)確率達(dá)到了94.87%,說明該模型的預(yù)測效果很好。

(四)回歸結(jié)果分析

進(jìn)入模型的五個指標(biāo)來自盈利能力指標(biāo)、運(yùn)營能力指標(biāo)、發(fā)展能力指標(biāo)和現(xiàn)金流量指標(biāo),分別是銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、營業(yè)利潤/營業(yè)總收入、凈利潤增長率、留存收益/總資產(chǎn)。

銷售凈利率指標(biāo)的變量系數(shù)為-24.125,說明一家上市公司的償債能力取決于其盈利能力,如果一家上市公司長期處于虧損的狀態(tài),就會慢慢陷入財務(wù)困境,最終面臨破產(chǎn),這就是銷售凈利率入選模型的主要原因。同時可以看出,一家上市公司的銷售凈利率越高,其盈利能力越強(qiáng),陷入財務(wù)困境的可能性越小,并且銷售凈利率系數(shù)的絕對值還是幾個指標(biāo)系數(shù)絕對值中最大的,說明盈利能力指標(biāo)對上市公司是否陷入財務(wù)困境具有很大的影響力。證明了假設(shè)2成立。

總資產(chǎn)周轉(zhuǎn)率指標(biāo)的變量系數(shù)為-2.968,說明一家上市公司對資產(chǎn)的利用效率越高,公司的運(yùn)營能力越高,生產(chǎn)經(jīng)營越高效,越不容易陷入財務(wù)困境。營業(yè)利潤/營業(yè)總收入指標(biāo)的變量系數(shù)為22.959,符號為正,說明一家上市公司的利潤率并非越高越好,利潤最大化不是一家上市公司經(jīng)營的最終目標(biāo),也不是一家公司成功經(jīng)營的衡量標(biāo)準(zhǔn),成功經(jīng)營一家公司應(yīng)該努力創(chuàng)造顧客需要的價值,實現(xiàn)價值創(chuàng)造能力的最大化,所以較低的利潤率迫使企業(yè)努力提高運(yùn)作效率,樹立正確的企業(yè)價值觀。這兩個指標(biāo)也從側(cè)面證明了假設(shè)3成立。

凈利潤增長率指標(biāo)的變量系數(shù)為-0.349,說明一家上市公司利潤處于增長階段時,未來的成長能力越強(qiáng),陷入財務(wù)困境的幾率也就越低。證明了假設(shè)4成立。

留存收益/總資產(chǎn)指標(biāo)的變量系數(shù)為-4.552,說明充足的現(xiàn)金流量可以減少上市公司陷入財務(wù)困境的可能性,公司能否償還到期債務(wù)除了需要盈利外,還需要足夠的現(xiàn)金,沒有足夠的現(xiàn)金,再多的利潤也無法償還債務(wù)。證明了假設(shè)5成立。

償債能力方面的指標(biāo)最終沒有被選入模型,與企業(yè)的償債能力與財務(wù)困境呈負(fù)相關(guān)的假設(shè)不相符,無法驗證假設(shè)1成立。

五、結(jié)論及展望

本文以2018年被ST的39家A股上市公司和未被ST的78家A股上市公司為研究對象,綜合考慮財務(wù)因素和非財務(wù)因素,選取了29個指標(biāo)變量,首先通過正態(tài)性檢驗和差異顯著性檢驗篩選指標(biāo)變量,然后構(gòu)建Logistic模型。由實證研究和結(jié)果分析得出,企業(yè)的盈利能力、運(yùn)營能力、發(fā)展能力和現(xiàn)金流量都與財務(wù)困境呈負(fù)相關(guān)關(guān)系,這四項能力的提高有助于降低企業(yè)陷入財務(wù)困境的可能性,驗證了假設(shè)2、3、4、5的正確性。同時銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、營業(yè)利潤/營業(yè)總收入、凈利潤增長率、留存收益/總資產(chǎn)這五項指標(biāo)是預(yù)測上市公司財務(wù)困境的核心指標(biāo),基于Logit建立的預(yù)測模型準(zhǔn)確率可以高達(dá)85%。為此,本文針對上市公司、監(jiān)管機(jī)構(gòu)和投資者提出如下建議:

對于上市公司而言,要時刻關(guān)注公司運(yùn)營過程中各項財務(wù)指標(biāo)的變動,不同方面的財務(wù)指標(biāo)可以反映公司不同方面的核心競爭力,基于Logistic模型預(yù)測財務(wù)困境的準(zhǔn)確率很高,上市公司有必要結(jié)合三大財務(wù)報表信息建立預(yù)測模型,對公司的財務(wù)狀況進(jìn)行一定的預(yù)測與監(jiān)控。同時,要重點關(guān)注公司的盈利能力,尤其是銷售凈利率;提高公司的經(jīng)營效率,不要一味地尋求利潤最大化,貫徹顧客價值最大化、社會價值最大化的理念才是公司追尋的最終目標(biāo);還要注意對公司現(xiàn)金流量的優(yōu)化,建立有效的財務(wù)系統(tǒng),合理分配資金,保證公司有充足的現(xiàn)金流量償還到期債務(wù)。

對于監(jiān)管機(jī)構(gòu)而言,要加大對上市公司信息的監(jiān)管力度,規(guī)范上市公司的財務(wù)信息披露,財務(wù)信息的真實性決定了預(yù)測模型的可靠性和適用性,同時也會影響到?jīng)Q策的正確性。

對于投資者而言,學(xué)會使用和分析財務(wù)報表信息,這些信息對企業(yè)財務(wù)困境具有非常強(qiáng)大的解釋能力,可以避免投資者做出錯誤的投資行為。

【主要參考文獻(xiàn)】

[1] 劉恩斌.上市公司財務(wù)困境影響因素實證研究[D].山東財經(jīng)大學(xué),2014.

[2] 楊青龍,田曉春,胡佩媛.基于LASSO方法的企業(yè)財務(wù)困境預(yù)測[J].企業(yè)管理,2016,(23).

[3] 陳凱凡.企業(yè)財務(wù)困境混合模型預(yù)測——基于上市公司財務(wù)數(shù)據(jù)的實證研究[D].暨南大學(xué),2005.

[4] 巫磊.基于Logit回歸模型的我國上市公司財務(wù)困境預(yù)測實證研究[D].西南財經(jīng)大學(xué),2008.

[5] 蔡玉蘭,錢崇秀,董雪杰.財務(wù)報表信息對企業(yè)財務(wù)困境的預(yù)測能力[J].FORECASTING,2016,(05).

[6] 張旭堯,張衛(wèi)民.基于生存分析法的財務(wù)困境預(yù)警研究——以我國農(nóng)業(yè)上市公司為例[J].商業(yè)會計,2016,(03).

[7] 劉攀龍.跨國集團(tuán)財務(wù)管理戰(zhàn)略轉(zhuǎn)型的路徑研究[J].商業(yè)會計,2018,(23).

[8] 姚懿軒.基于財務(wù)困境視角的融創(chuàng)并購樂視的戰(zhàn)略動因研究[J].商業(yè)會計,2018,(01).

[9] 祁新,柏廣才.基于創(chuàng)新視角的中小企業(yè)財務(wù)危機(jī)預(yù)警模型構(gòu)建[J].商業(yè)會計,2019,(03).

[10] 章愈婧.機(jī)構(gòu)投資者、財務(wù)困境與企業(yè)套期保值——基于制造業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].商業(yè)會計,2018,(04).

【作者簡介】

郭二靜,女,北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院;研究方向:統(tǒng)計學(xué),財務(wù)學(xué)。