黑色系期貨價格均值溢出效應實證研究

2020-06-21 15:28:23劉一諾

中國經貿導刊 2020年14期

摘 要: 作為全球最主要的焦炭、鋼鐵生產大國,探索我國黑色系期貨產業鏈相關品種價格是否存在均值溢出效應,對國內外經濟發展、相關企業與投資者都具有重要意義。通過VAR模型,Jonhansen協整檢驗,Granger因果檢驗等方法對其進行實證探索,基于實證結果提出了構建全產業鏈覆蓋型安全保障網絡等政策建議,并為相關企業與投資者規避風險、提高競爭力,期貨投資者參與期貨市場套利提供思路與方向。

關鍵詞: 黑色系 價格均值溢出 Jonhansen檢驗 Granger因果檢驗

一、引言

我國是全球最主要的焦炭、鋼鐵生產大國,僅2019年我國焦炭產量達4.7126億噸,全球占比約70%;粗鋼產量18.699億噸,全球占比53.3%,且近年來來相關產業產量均呈上升趨勢,因此我國鋼鐵、焦炭等黑色金屬產業對國內外經濟發展都有重要影響。2018年至今,我國鋼鐵、煤炭產業供給側結構性改革正在繼續深入推進,,但去杠桿去產能仍需進一步完善,未來市場仍面臨調整[1]。在此背景下,把握產業調整機遇、適應產業發展新模式對于黑色金屬產業鏈企業而言至關重要。我國期貨市場始于20世紀90年代初期,發展迅速并已基本形成完善的監管控制體系。目前國內期貨市場已形成多個品種體系,如黑色系期貨、大豆系期貨等。期貨是到期交割的標準化合約,期貨市場套期保值操作及基于價格關系基礎的跨品種套利操作可有效規避價格風險[2]。因此,探索黑色系產業鏈相關期貨品種價格是否互相影響,品種間是否存在均值溢出效應對相關企業規避風險,抓住改革機遇,適應產業發展新模式,對投資者尋求套利機會、對判斷黑色系期貨市場關聯成熟程度具有重要意義。

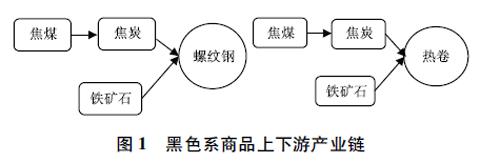

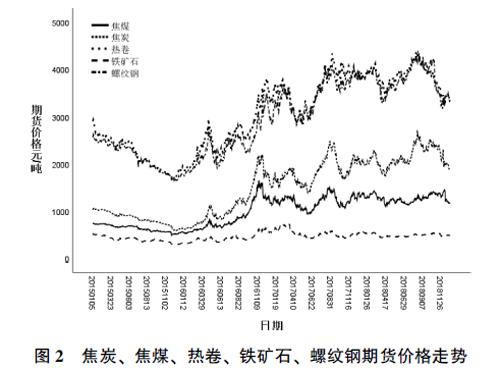

我國黑色系商品期貨品種包括供給端的鐵礦石(I)、焦炭(J)、焦煤(JM)及需求端的螺紋鋼(RB)、熱卷(HC),其中焦煤(JM)也是焦炭(J)供給端產品,形成了分別以熱卷與螺紋鋼為核心的完整的黑色系期貨產業鏈,如圖1所示。產業鏈視角下的黑色系上下游品種通常價格相互制約。通過對2015-2018年黑色系商品期貨價格波動初步分析,結果表明黑色系商品期貨價格也有長期同步趨勢,如圖2所示。但仍需通過實證分析證明黑色系商品期貨間價格是否相互影響,結果是否存在均值溢出效應。

二部分將通過ADF單位根檢驗、建立VAR模型、Johansen協整檢驗、Granger因果檢驗的實證方法對價格均值溢出進行實證探究;第三部分將針對實證分析結果探索原因并提出建議。

二、文獻綜述

隨著期貨品種增加,我國期貨市場形成了多個完整的商品期貨產業鏈體系,如大豆系、黑色系、菜籽油系商品期貨。閆桂權、何玉成等(2019)通過構建三元VAR-BEKK-GARCH模型對研究大豆系期貨價格均值溢出與波動溢出,并提出了系列建議[4]。高群、宋長鳴(2016)選取生豬與肉雞分別作為畜禽養殖產業代表從全產業鏈角度分析產業鏈價格溢出效應,發現雙向溢出效應較多,且肉雞產業鏈溢出更為顯著[5]。

我國期貨市場正不斷完善發展,期貨品種與投資者都不斷增加,期貨市場仍存在獲得超額收益的套利機會,跨品種套利即為期貨市場統計套利的方法之一[3]。跨品種套利需以相關品種價格存在聯系為基礎,而完整產業鏈體系的成熟商品期貨價格存在相互影響趨勢。關于我國黑色系商品期貨。劉碩(2019)從黑色系期貨絕對價格,近遠月價差和盤面利潤角度證明黑色系期貨市場反映了宏觀經濟運行[6]。張瀛之(2019)使用彈性網絡回歸改進協整模型,基于黑色系期貨進行跨品種套利實證,得到較傳統方法更高的收益[7]。但目前基于產業鏈視角對黑色系期貨的研究較少,尚未發現對價格均值溢出效應的研究,因此,本文試圖實證研究全產業鏈黑色系期貨價格均值溢出情況,并對結果進行分析。

三、實證分析

(一)實證分析方法

本文研究將通過ADF單位根檢驗判定時間序列平穩情況,基于檢驗結果建立VAR模型確定Johansen檢驗滯后階數后對時間序列進行協整檢驗,最終通過Ganger因果檢驗對各品種間的均值溢出效應及均值溢出方向實證分析,得出黑色系商品期貨價格均值溢出效應及均值溢出沿產業鏈傳導情況。最終本文將綜合以上實證結果分析整合,分析原因并提出相關建議。

(二)數據選取與處理

我國螺紋鋼、焦炭、焦煤、鐵礦石與熱卷期貨分別于2009、2011、2013、2013、2014年上市,為使數據相互對應,且考慮到初上市期貨不成熟,數據代表性較差,本文選取2015年1月2日-2018年12月28日黑色系商品期貨主力合約收盤價數據。期貨數據源于大連商品交易所,上海期貨交易所,除去法定節假日后共975組數據。

本文預先對期貨價格數據進行對數化處理以期消除部分異方差,此后實證探究均基于對數化數據進行。為避免誤解,下文均將期貨價格對數序列簡稱為期貨價格序列。本文將使用Eviews11.0、SPSS等軟件進行數據處理。

(三)實證研究分析

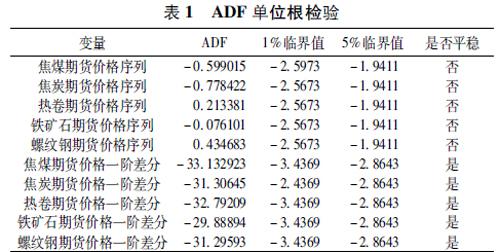

1. ADF單位根檢驗。進行協整檢驗前需對時間序列進行單位根檢驗,檢驗時間序列平穩情況,以確定序列是否滿足協整檢驗條件。使用Eviews11.0進行數據處理,實證結果如表1所示。

2.VAR模型確定滯后階數。滯后階數的選擇對協整檢驗結果有較大影響,因此進行需通過建立VAR模型確定滯

后階數。由表2結合SC準則分析可知黑色系最佳滯后階數為2,由此判斷協整檢驗的最優滯后期為1。

根據Jonhansen協整檢驗跡檢驗與協整檢驗結果可知,兩者均拒絕黑色系期貨價格序列中不存在長期協整關系的假設,即黑色系期貨間存在一定的長期均衡關系,即在長期黑色系期貨價格序列數據處于均衡狀態。

5. Granger因果檢驗。本文利用Granger因果檢驗,檢驗黑色系期貨價格序列均值溢出效應。為避免偽回歸,

兩變量均需平穩或兩變量同階單整且存在協整關系。由上述實證結果證明本文可使用Granger因果檢驗。

使用Eviews11.0軟件進行實證,結果如表5。

四、結論與建議

(一)結論

由實證結果可知,產業鏈視角下的黑色系期貨價格序列存在一定的長期均衡關系,且以螺紋鋼為核心的黑色系期貨產業鏈中僅僅存在兩個顯著性水平為5%的均值溢出效應,其他期貨間均不存在價格均值溢出。如圖3所示。

而在以熱卷為核心的黑色系期貨產業鏈中,除焦炭期貨價格序列對焦煤期貨價格序列及熱卷期貨價格序列對焦炭期貨價格序列不存在價格均值溢出效應外,其余品種間均存在價格均值溢出效應。其中,熱卷與鐵礦石兩種期貨間存在雙向價格均值溢出。如圖4所示。由此得出如下結論。

1.以熱卷為核心的黑色系期貨價格形成了較完整的均值溢出產業鏈傳導路徑。較之于以螺紋鋼為核心的黑色系期貨,其價格均值溢出沿產業鏈傳導路徑更完整,其區別根源在于核心品種熱卷(螺紋鋼)與焦炭、鐵礦石的一階關聯性。首先,就現貨而言,熱軋卷板供需結構好于螺紋鋼[8]。螺紋鋼需求方多為橋梁、道路等公共工程及房地產商等,需求價格相對穩定;而熱卷(熱軋卷板)則多用與船舶、壓力容器、汽車等制造業,議價能力相對較強,價格彈性較大。因此供給端價格變化造成熱卷價格變化幅度應大于螺紋鋼價格變化幅度。基于期貨市場價格預測功能,熱卷期貨價格與供給端期貨品種價格更具一階關聯性。

2.焦炭與螺紋鋼期貨間價格均值溢出傳遞受阻。目前我國焦炭期貨價格無法帶動螺紋鋼期貨價格變化。一方面,據高爐冶煉原理,生產1t生鐵,需1.5-2t鐵礦石、0.4-0.6t焦炭以及0.2-0.4t熔劑。因此螺紋鋼價格變化受鐵礦石影響更大,焦炭供給影響相對較弱;另一方面,焦炭與螺紋鋼雖產業鏈統一但可能出現一定程度消費剝離,即螺紋鋼作為房地產與公共工程建設主要供應材料,價格多受下游需求方影響,而焦炭價格同成本價更密切相關。因此在實證統計意義上焦炭期貨與螺紋鋼期貨價格均值溢出穿越明顯受阻。

(二)建議

1.政策角度建議。基于實證分析結果,以熱卷為核心的黑色系期貨價格均值傳導產業鏈較為完善,這對于相關企業規避風險及投資者投資獲利都有重要意義。為強化風險規避效果,本文認為政策方面可構建覆蓋全產業鏈的安全系統,包括價格監測、預警與調控機制,同時實施實時信息公開,保證整條產業鏈中每個環節的異常均可知、可控。同時,由于過度投機影響期貨價格,使之與相關現貨實際供求均衡價格發生過度偏移[9],期貨交易所等相關機構應進一步完善相關監管條例,對投機炒作行為給予嚴格監管與治理,從宣傳、防范、預警、監督與懲處等角度全方面建立與完善一種各個環節相互聯系,抑制期貨市場投機過熱現象。

2.相關企業與投資者角度建議。當前,我國鋼鐵、煤炭產業供給側結構性改革正在繼續深入推進[1],相關企業應合理利用黑色系期貨價格均值溢出傳遞特征進行跨品種套利以規避經營風險,并在不斷改變的產業模式中穩健發展;同時也應積極關注黑色系期貨產業鏈中其他品種期貨市場信號,預測相關品種期現貨價格趨勢,從而合理安排產銷計劃,增強自身風險抵抗與競爭力。期貨市場投資者應對產業鏈視角下的黑色系期貨市場情況綜合了解,對相關信息把控應獨立與整體相結合,并基于產業鏈價格聯動關系安排投資,拒絕盲目投機。

參考文獻:

[1]2018中國國際鐵礦石及焦煤焦炭產業大會8月22日在上海舉辦[J].冶金管理,2018(09):14.

[2]李天忠,丁濤.我國農產品期貨價格對現貨價格先行性的實證研究[J].金融理論與實踐,2006(10):16-19.

[3]黃騰.期貨跨品種套利策略[J].現代經濟信息,2019(21):271-272.

[4]閆桂權,何玉成,楊雪.產業鏈視角下大豆系期貨價格溢出效應研究——基于DCE與CBOT的比較[J].世界農業,2019(05):53-64.

[5]高群,宋長鳴.國內畜禽價格溢出效應的對比分析——全產業鏈視角[J].中國農村經濟,2016(04):31-43.

[6]劉碩.黑色系期貨對宏觀經濟運行的反映[J].中國證券期貨,2019(02):8-12.

[7]張瀛之.基于改進協整模型的多資產配對交易研究——以我國黑色系商品期貨為例[J].時代經貿,2019(26):12-14.

[8]王曉偉.熱軋卷板供需結構好于螺紋鋼[N].期貨日報,2019-12-25(008).

[9]張玉智,曹鳳岐.期貨市場監管層與投資者的信息博弈分析——兼論期貨市場過度投機的動因[J].當代經濟科學,2009,31(02):23-28+124-125.

(劉一諾,中國農業大學)