農村金融深化促進了農村產業融合發展嗎?

——基于區域差異視角的實證分析

2020-06-11 08:02:10李曉龍冉光和

農業現代化研究 2020年3期

李曉龍,冉光和

(1. 貴州財經大學大數據應用與經濟學院,貴州 貴陽 550025;2. 重慶大學經濟與工商管理學院,重慶 400044)

現階段,推進農村產業融合發展,不僅有利于增強農業發展效率,拓展農民增收領域,同時還可以培育農村新的經濟增長點,是解決“三農”問題的重要途徑。如何有效提升農村產業融合發展水平是一個至關重要的命題,涉及到方方面面的因素,不僅需要消除農村產業融合過程中面臨的體制機制障礙,更要突破制約農村產業融合發展的要素供給瓶頸。在這些供給要素中,尤其以金融要素的需求最為旺盛。一方面,隨著農村產業融合發展的不斷推進,各方建設和發展必定會產生強烈的資金需求,并且這種需求具有大額化、長期化的特征;另一方面,伴隨農村產業融合發展出現的從業主體多元化、產業層級多樣化和經營復合化等特征,使得其在金融需求上也相應地呈現出多層次金融需求融合特征[1]。這些特征迫切需要深化農村金融服務,通過擴大農村金融規模、優化農村金融結構和提高農村金融效率等途徑加大對農村產業融合發展的金融支持。由此可見,農村金融深化是影響農村產業融合發展的關鍵因素。但從現實情況來看,目前中國農村金融產品、服務和制度環境均嚴重滯后,尤其是作為農村金融制度重要組成部分的農村產業化融資體系尚未完全建立,致使農村產業融合主體的直接融資渠道狹窄,風險損失補償不足,從而極大地制約了農村產業融合的發展進程。那么,農村金融深化對農村產業融合發展究竟有何影響?這種影響是否存在區域差異?如果存在,導致這種差異的原因又是什么?及時回應這些問題,對于完善金融供給側結構性改革和持續推進農村產業融合發展具有重要的理論與現實意義。

從目前的研究進展來看,僅有少量文獻直接研究了金融支持與農村產業融合發展的關系問題[1-2],國外有關研究主要聚焦在農業產業化的金融支持上。Davis和Goldberg[3]認為,提高農業產業化經營效率需要采取的必要途徑和手段是建立健全投融資體制。Ranis和Fei[4]的二元經濟理論指出,實現農業產業的實質性發展必須要完善對應的金融支持與制度保障。隨后,Barry和Lee[5]、Lajos等[6]和Saravanan[7]利用不同國家或地區的經驗數據證實,金融供給不足(或信貸約束)是制約農業生產和產業化發展的關鍵因素。國內相關研究主要聚焦在對農業產業化與金融服務體系關系的探索方面。其研究基本脈絡為:首先從農村金融的供需現狀、農村金融運行的內在邏輯、農業產業化主體融資的特殊性和制度安排等方面定性闡述了金融支持農業產業化發展的必要性[8-9];其次對金融支持與農村產業化發展之間的關系進行了定量分析與驗證。張玉利和郭永清[10]、王麗娟[11]利用不同層面的經驗數據證實,金融支持顯著促進了農業產業化發展水平的提升。進一步地,分析了金融服務支持農業產業化存在的問題及成因,主要包括市場信息不對稱、信用評價擔保體系不健全、產業投融資機制不夠健全、風險管理措施缺乏、民間金融發展滯后和政府扶持力度過小等[12-13]。在理論研究與實證研究的基礎上,一些學者從打造“信貸+保險+期貨+基金”政策組合拳、創新金融服務和改善農村金融生態環境等方面[14-15],探索了中國農業產業化金融支持模式的創新路徑。

以上相關研究提供了重要參考與有益借鑒,然而,現有文獻始終未能揭示農村金融深化影響農村產業融合發展的內在機理,同時少有涉及農村金融深化影響農村產業融合發展的實證研究。此外,現有關于農村產業融合發展的實證研究主要是檢驗全國層面或某一地區層面的整體效應,尚缺乏區域異質性的討論。有鑒于此,基于Mckinnon[16]的金融深化理論與中國農村金融發展的實踐,詳細分析農村金融深化作用于農村產業融合發展的內在機理,利用2008—2017年中國省級層面的面板數據,在客觀測算農村金融深化程度和農村產業融合發展水平的基礎上,采用FGLS方法和SYS-GMM方法,分析農村金融深化對農村產業融合發展的影響及其區域差異,采用面板門檻模型詳細討論造成這種區域差異的可能原因,以便更加全面地把握農村產業融合發展過程中所面臨的金融約束。

1 理論分析與研究假說

1.1 農村金融深化對農村產業融合發展的影響機理

針對農村金融深化作用于農村經濟增長的內在機理,經典的金融深化理論與內生金融發展理論均已經做過系統闡釋。在借鑒Mckinnon[16]的金融深化理論基礎上,結合中國農村金融發展的實踐,分析農村金融深化作用于農村產業融合發展的內在機理。具體而言,農村金融深化主要通過儲蓄效應、投資效應和資源配置效應作用于農村產業融合發展。

1)農村金融深化對農村產業融合發展的儲蓄效應。農村儲蓄是農村產業融合發展投資的重要資金來源,只有儲蓄規模達到一定程度,才能夠確保有足夠的資金來支持農村產業融合發展。在過去普遍存在金融抑制的情況下,中國農村之所以難以實現社會儲蓄規模的大幅增長,其根本原因在于利率管制[17]。利率管制人為地壓低了農村金融市場利率,在一定程度上抑制了農村居民收入向農村社會儲蓄的轉化效率。隨著農村金融深化的加強,利率管制政策逐步放松,在利率市場化的大力推動之下,農村金融市場的實際利率水平將逐步靠齊均衡利率水平,農村地區甚至城鎮地區的閑置富余資金受到各種高利率儲蓄產品的吸引紛紛進入農村金融機構,從而使得農村地區的儲蓄總量大大提升,有助于擴大農村金融體系內的信貸資金規模。隨著農村地區信貸資金規模的不斷擴大,也將匯聚成向農村產業融合發展投資的巨大資金池。與此同時,農村金融中介機構的種類和數量將隨著農村金融的持續深化而不斷豐富,其信用中介職能將得以充分發揮,資本的流動性和透明度不斷增強,融資渠道更加多元化和便利化[18],由此使儲戶與投資者的風險系數得到極大降低,農村經濟個體的儲蓄信心和意愿得到有效提升,使得農村大量閑置、分散的資金能夠轉化為支持農村產業融合發展的長期資本。

2)農村金融深化對農村產業融合發展的投資效應。從理論上來看,有效運轉的農村金融體系,一方面可以動員農村儲蓄并實現農村資金的大規模集聚,另一方面可以實現農村儲蓄向農村投資的高效轉化。隨著農村金融深化的持續推進和農村金融市場的完善發展,農村領域的投融資渠道、金融產品和金融工具日漸豐富與多樣化,為新型農業經營主體進行產業融合投資拓寬融資渠道、擴大融資規模和解決資金難題,提高儲蓄轉化為投資的比例,最終帶動全社會資金使用效率的有效提升。與此同時,農村金融深化不僅可以提升農村經濟個體運用系統內在信息的能力,還能夠提高其向金融體系提供外部信息的能力,促使農村金融機構、資金需求者與儲蓄者之間的信息不對稱性得到一定程度上的緩解[19],在有效降低農村儲蓄者資金風險的同時,也明顯減少了農村儲蓄資金轉化為投資資金所耗費的交易成本,極大地提高了農村儲蓄資金向投資資金轉化的效率,有助于提升農村金融對農村產業融合發展領域投資的水平和質量。此外,隨著農村金融知識的大力宣傳和廣泛普及,農村資金閑置者的投資理財知識逐漸豐富,投資理財能力日益提升,同樣有利于農村儲蓄資金向投資資金的高效轉化[20],進而為農村產業融合發展提供充足的資金支持。

3)農村金融深化對農村產業融合發展的資源配置效應。隨著農村金融深化程度的不斷提升,其對農村產業融合發展的資源配置效應主要表現在二個方面:一是資金導向機制。伴隨農村金融中介和金融市場的日益發育和不斷完善,農村金融資源的配置效率得以優化和改善,使得農村金融機構可以利用信息收集功能甄別和評估出投資效率相對較高的農村產業融合主體或項目,優先為其提供有限的資金支持。同時,農村金融機構還能夠通過其信用籌資功能,促進城鄉之間和農村內部的資金融通,優化和改善農村金融資源的空間配置[18],為農村產業融合發展拓寬融資渠道。二是產業整合機制。一方面,農村金融深化創新了農村的金融產品與金融工具,使得農村大量的金融資本可以實現快速流動和有效積聚,這也恰好與農村產業融合發展對資金的巨大需求相適應,有利于促進休閑旅游農業、農產品加工業和農業服務業等快速發展,從而推動了農村產業融合發展的步伐。另一方面,農村金融機構通過合理配置金融資源可以推動農村創新活動的開展,而創新成果一旦為農業所吸收便可以迅速擴散至整個農業產業鏈,不僅能夠有效促進農業產業化發展,同時可以優化農村領域的生產要素配置并帶動農村二、三產業發展[2],從而也有利于提升農村產業融合發展水平。基于以上理論分析,提出農村金融深化有利于農村產業融合發展。

1.2 農村金融深化對農村產業融合發展影響的區域差異

由于中國幅員遼闊,區域之間農村的自然條件、生產力水平、產業結構和經濟增長等方面各不相同,農村金融深化程度和農村產業融合發展水平也因此呈現出明顯的區域差異。從農村產業融合發展水平來看,相對于中西部地區而言,由于東部地區在農業產業鏈延伸、多功能拓展、新業態發展和產業融合主體培育方面整體表現較為出色,其農村產業融合發展水平也處于領先地位,由此也產生了較高的金融需求。同時,東部地區農村經濟較為發達,農村金融機構較多,農村金融產品和金融服務也較豐富,可以較好地滿足當地農村產業融合發展的需要。此外,除了農村金融機構,東部地區的城市金融對農村也會有一定的資金支持,這種金融反哺有利于完善當地農村產業融合發展的金融支持系統。

與東部地區相比,雖然中西部地區的農村產業融合發展在近些年取得了顯著成效,但其發展層次和水平依舊明顯滯后。同時,目前中西部地區的農村金融服務較為薄弱,農村金融發展尚普遍存在著諸如金融供給缺口大、供給結構不合理和服務供給不到位等現象[21],由此不管是在農村金融規模、金融結構還是金融效率方面,均難以為當地農村產業融合發展提供充足的金融支持。綜上,鑒于農村金融深化程度和農村產業融合發展水平固有的區域異質性特征,不同區域農村產業融合發展受到來自農村金融深化的影響也可能存在一定差異。基于以上理論分析,提出農村金融深化對農村產業融合發展的影響效應在不同區域存在一定差異。

2 研究方法

2.1 模型設定與估計方法

為了檢驗農村金融深化對農村產業融合發展的影響及其區域差異,借鑒目前學術界有關農村(或農業)產業結構調整影響因素研究的通常做法[22-23],設定基本計量模型為:

式中:i、t分別表示省份和時間;CON、FIN分別為農村產業融合發展和農村金融深化;a0為常數項,a1為農村金融深化變量的回歸系數。MEC為農村金融深化影響農村產業融合發展的內在機理變量,包括反映儲蓄效應的農戶儲蓄、投資效應的農村投資和資源配置效應的農村投資效率。CTL為控制變量組。ui為不可觀測的地區效應,eit為隨機擾動項。

式(1)屬于靜態面板模型,其估計方法可以綜合運用F檢驗、LM檢驗與Hausman檢驗在混合效應(POLS)、固定效應(FE)和隨機效應(RE)3種模型中進行選擇[24]。此外,還有必要對靜態面板數據模型進行異方差檢驗和自相關檢驗。若面板估計模型存在異方差與自相關,則需要改用可行廣義最小二乘法(FGLS)重新進行估計,以盡可能地消除異方差與自相關問題。

為了降低遺漏變量可能造成的估計偏誤[25],同時考慮農村產業融合發展也可能與過去因素有關,在式(1)中加入被解釋變量(農村產業融合發展)的一階滯后項,構建動態面板模型為:

式中:b0為常數項;CONi,t-1表示農村產業融合發展變量的一階滯后項,b1為其回歸系數;ni為不可觀測的地區效應,zit為隨機擾動項。

式(2)屬于動態面板模型,利用系統GMM(SYS-GMM)進行估計。同時,利用殘差序列相關性檢驗(AR檢驗)和過度識別檢驗(Hansen檢驗)對模型設定與估計的有效性進行判別。如果兩者均接受原假設,則說明模型設定與估計是有效的。此外,SYS-GMM可以分為一步估計與兩步估計,兩步估計由于對異方差和截面相關更具穩健性,一般情況下要優于一步估計。綜上,將采用兩步SYSGMM對式(2)進行估計。

2.2 變量選取

1)被解釋變量。被解釋變量為農村產業融合發展(CON)。已有文獻主要采用2種方法對農村產業融合發展指標進行測度。一是協調發展指數法。如譚明交[26]利用協調發展系數方法,在分別計算農村產業化實際值和理想值的基礎之上,測算了2005—2014年中國各省份農村產業融合發展系數。二是綜合指數法。如李曉龍和冉光和[27-28]、李曉龍和陸遠權[29]在借鑒李蕓等[30]研究的基礎上,從農業產業鏈延伸、農業多功能性發揮和農業服務業融合發展3個方面出發,構建了可以較好反映中國各省份農村產業融合發展水平的綜合評價指標體系。借鑒李曉龍和冉光和[27]的研究做法,采用綜合指數法測算得到了2008—2017年中國各省份農村產業融合發展水平。

2)核心解釋變量。農村金融深化(FIN)為考察的核心解釋變量。綜合參考丁志國等[31]和杜思正等[32]的做法,構建了中國省際農村金融深化程度的綜合測度指標體系。其中,用人均農戶貸款、人均農戶存款和農村每萬人擁有小型金融機構數3個指標來衡量農村金融規模擴張情況,其值越大表示農村金融規模越大,農村金融深化程度越高;用農業保險深度和農業保險密度2個指標反映農村金融結構優化狀況,其值越大說明農村金融結構越趨合理,農村金融深化程度越高;用農戶存貸款總額與農業增加值之比和農戶貸存比2個指標來衡量農村金融效率提升情況,其值越大意味著農村金融機構吸收的農戶存款和發放的農戶貸款越多,同時農村金融機構將農戶存款轉化為農戶貸款的比例越高,農村金融市場效率和服務質量越高,農村金融深化程度越高。在構建上述綜合測度指標體系的基礎上,采用熵值法和線性加權求和法計算得到了中國省際農村金融深化程度的綜合指數。

3)其他變量。其他變量包括內在機理變量與控制變量。其中,內在機理變量包括:農戶儲蓄(SAV),以農戶儲蓄的自然對數值表示;農村投資(INV),用農村投資總量的自然對數值來衡量;農村投資效率(DIS),用第一產業增加值與當年總投資的比值來表示[18]。控制變量包括:政府財政支持(GOV),借鑒學術界的普遍做法,以各省份政府財政支農支出與第一產業增加值的比率,來反映地方政府財政支出對“三農”問題的重視程度;城鎮化進程(URB),用非農業就業人口占總就業人口的比重來度量;農村創業活躍度(ENT),參考古家軍和謝鳳華[33]的研究,選取各省份農村私營企業投資者人數與農村個體戶數之和占農村就業總數的比重來反映農村創業的活躍程度;農村人力資本(HUM),以各省份農村居民人均受教育年限來衡量農村人力資本水平。其中,農村人均受教育年限= 0×文盲和半文盲人口比例+6×小學文化人口比例+9×中學文化人口比例+12×高中文化人口比例+16×大學文化人口比例;交通基礎設施(FRA),以各省份公路密度(公路運營總里程/國土面積)來衡量交通基礎設施水平。

2.3 數據說明

本文研究樣本包含30個省份2008—2017年的面板數據(港澳臺地區、西藏自治區由于統計數據存在不同程度的缺失,未被納入研究樣本)。其中,農村產業融合發展原始數據來源于《中國農產品加工業年鑒》《中國休閑農業年鑒》《中國工商行政管理年鑒》、全國溫室數據系統、各省份休閑農業發展報告、政府報告和相關新聞報道,個別缺失數據采用線性插值法予以補齊處理;農村金融深化原始數據來源于《中國金融年鑒》《中國保險年鑒》《中國農村金融服務報告》《中國區域金融運行報告》和《“三農”貸款與縣域金融統計報告》;各省份農村私營企業投資者人數與農村個體戶數來源于各年《中國統計年鑒》;財政支農支出、城鄉人口數量、公路里程和國內生產總值等數據主要來源于歷年《中國統計年鑒》;農村居民人均受教育年限原始數據來源于《中國農村統計年鑒》《中國人口和就業統計年鑒》。為了確保統計數據的可比性,以2008年作為基期,對涉及到用貨幣計量的相關變量均作了平減處理。

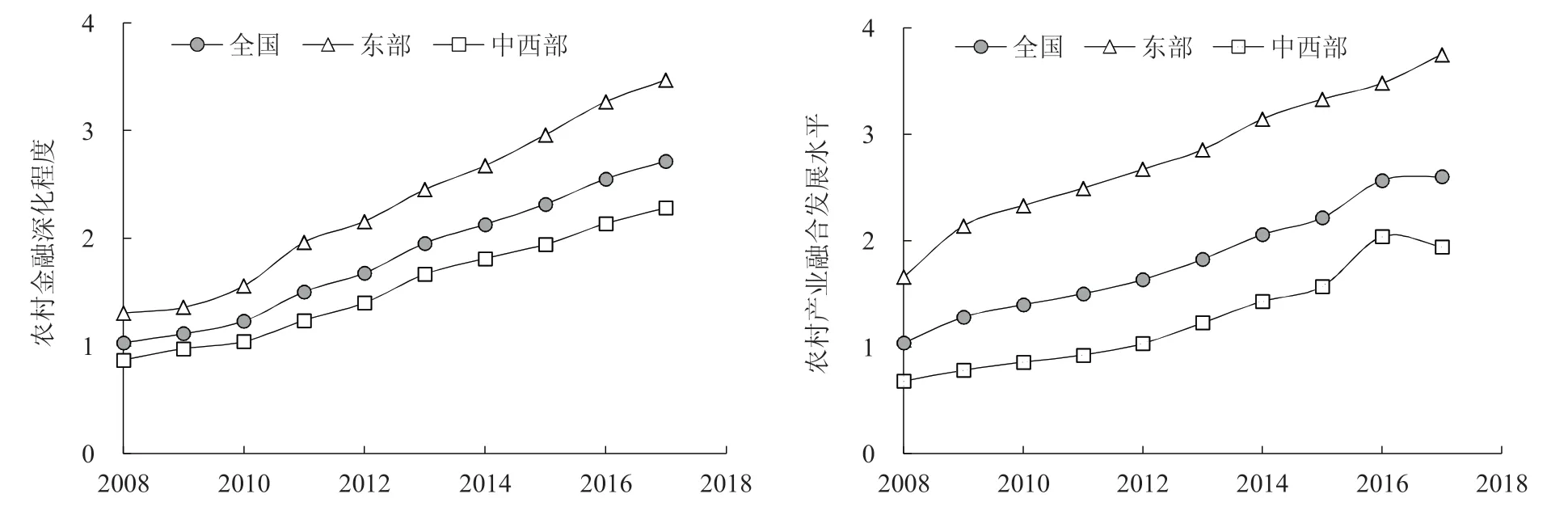

圖1 2008—2017年農村金融深化程度和農村產業融合發展水平的變動趨勢Fig. 1 Change dynamic of enhanced rural financial services and the integrated development of agricultural industry during 2008-2017

3 結果與分析

3.1 農村金融深化與農村產業融合發展分析

圖1描繪了2008—2017全國及分區域農村金融深化程度和農村產業融合發展水平的變動趨勢。可以看出,在樣本期間,農村金融深化的基本走勢較好,總體上有了非常明顯的提升,農村金融深化程度從2008年的1.029 5,提升到2017年的2.717 4,年均增長率高達11.39%,均值為1.822 2。分區域來看,樣本期間東部地區農村金融深化程度均值較高,為2.316 4,明顯高于中西部地區(1.536 1)。農村產業融合發展水平的變動趨勢與農村金融深化程度有著高度的相似性,農村產業融合發展水平由2008年的1.039 3上升到2017年的2.604 8,樣本期間的年均增長率為10.75%,但略微低于農村金融深化程度的提升速度。農村產業融合發展水平也存在明顯的區域差異,與中西部地區農村產業融合發展水平均值(1.249 8)相比,東部地區明顯更高,達2.784 9。綜上可以初步判斷,農村金融深化程度與農村產業融合發展水平存在著較高的正向相關性,為了有效測度兩者之間的關系,將采用計量分析方法進行嚴謹的實證檢驗。

3.2 農村金融深化對農村產業融合發展的影響分析

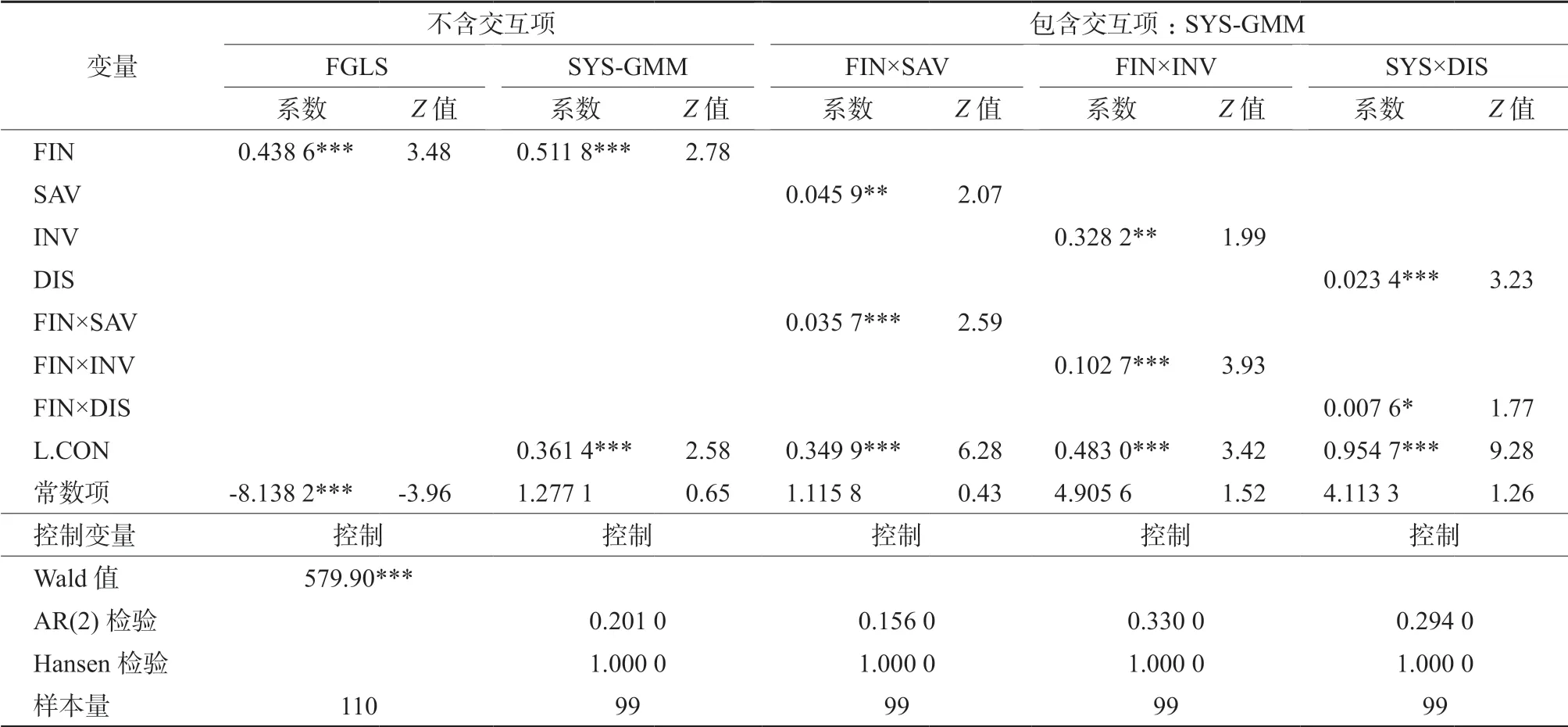

在對靜態面板模型進行估計之前,首先進行多重共線性檢驗。從檢驗結果來看,整體回歸模型的方差膨脹因子(VIF)總值為2.88,單個解釋變量的VIF 值最大為4.52,遠低于臨界值10,這表明解釋變量之間不存在多重共線性問題,可以展開下一步分析。在對靜態面板模型進行估計時,需要對模型設定的具體形式進行選擇。從檢驗的結果來看,F檢驗、LM檢驗和Hausman檢驗均在1%的顯著性水平上拒絕了原假設,說明固定效應模型最為合適。對面板模型進行了異方差檢驗(Wald檢驗)和自相關檢驗(Wooldrige檢驗)。兩項檢驗的P值均為0.000,強烈拒絕“不存在異方差”和“不存在自相關”的原假設,說明面板模型存在明顯的異方差和自相關,為此,需要采用改進的FGLS方法對靜態面板模型進行估計。而在對動態面板模型進行估計時,結合前文的估計方法說明,采用了SYSGMM方法。綜上所述,分別采用FGLS方法和SYS-GMM方法的估計結果。

采用FGLS方法的Wald值通過了1%的顯著性水平檢驗(表1),說明計量模型設定較為合理,估計結果具有較好的可信度;而采用SYS-GMM方法的AR(2)檢驗說明一階差分后的殘差不存在二階序列自相關性,Hansen檢驗的P值明顯大于0.10,說明選取的工具變量是有效的,因此設定的動態面板模型基本合理。從不含交互項的估計結果來看,在不同估計方法下,農村金融深化(FIN)對農村產業融合發展的影響系數始終顯著為正,說明農村金融深化對農村產業融合發展的正向作用是較為穩健的,即農村金融深化有利于提升農村產業融合發展水平。從包含交互項的估計結果來看(限于篇幅,僅列出采用SYS-GMM方法的估計結果),農戶儲蓄(SAV)、農村投資(INV)和農村投資效率(DIS)對農村產業融合發展的影響系數全部顯著為正,且至少通過了5%的顯著性水平檢驗,說明農戶儲蓄水平、農村投資水平和農村投資效率的提升均有利于推進農村產業融合發展。同時,農村金融深化與農戶儲蓄、農村投資、農村投資效率的交互項(FIN×SAV、FIN×INV、FIN×DIS)對農村產業融合發展的影響系數均顯著為正,且至少通過了10%的顯著性水平檢驗,說明農村金融深化可以強化農戶儲蓄、農村投資和農村投資效率對農村產業融合發展的正向作用,從而驗證了農村金融深化主要通過儲蓄效應、投資效應和資源配置效應作用于農村產業融合發展。

表1 農村金融深化對農村產業融合發展的影響檢驗結果Table 1 Test results of the impact of enhanced rural financial services on the integrated development of agricultural industry

從其他控制變量的估計結果來看,政府財政支持(GOV)對農村產業融合發展具有促進作用,且系數均通過了1%的顯著性水平檢驗(表1),說明政府財政支持可以緩解農業生產建設所需資金壓力,為農業產業化經營提供物質基礎,進而推動農村產業融合發展。城鎮化進程(URB)對農村產業融合發展的影響系數大部分顯著為正,表明城鎮化作為農村產業融合發展的重要依托,為農業產業化發展提供了空間,由此也有效地提升了農村產業融合發展水平。農村創業活躍度(ENT)與農村產業融合發展正相關,且在FGLS方法下通過了1%的顯著性水平檢驗,說明農村創業活躍度越高,越有利于形成新產業、新業態和新模式,從而加快農村產業融合發展的速度,并擴大農村產業融合發展的規模。農村人力資本(HUM)對農村產業融合發展的影響系數顯著為正,且在采用SYS-GMM方法下通過了1%的顯著性水平檢驗,說明隨著農村教育普及的速度加快,接受各類教育的農村居民也逐漸增多,而科技知識的豐富和管理技能的提升無疑會催生更多的產業融合主體,推動農村產業融合發展。交通基礎設施(FRA)對農村產業融合發展具有促進作用,且系數至少通過了5%的顯著性水平檢驗,說明交通基礎設施的完善可以改善農村產業發展環境,推動農村產業融合發展。從被解釋變量的一階滯后項來看,上一年農村產業融合發展(L.CON)與當期農村產業融合發展(CON)之間的正向關系十分顯著,這表明農村產業融合發展是一個長期持續的累計過程,當期農村產業融合發展會受到前期農村產業融合發展的積極影響。

3.3 區域差異分析

表2和表3匯報了東部和中西部地區農村金融深化影響農村產業融合發展的檢驗結果。根據Wald值、AR(2)檢驗和Hansen檢驗結果可以判定,模型設定具有合理性,估計結果較為可靠,并且工具變量選擇是有效的。從核心解釋變量的估計結果來看,在分別采用FGLS方法、SYS-GMM方法時,農村金融深化(FIN)的估計系數在東部地區分別為0.438 6和0.511 8,且都通過了1%的顯著性水平檢驗;農村金融深化的估計系數在中西部地區分別為0.306 2和0.202 3,也都通過了1%的顯著性水平檢驗。農村金融深化與農戶儲蓄、農村投資、農村投資效率的交互項(FIN×SAV、FIN×INV、FIN×DIS)對農村產業融合發展的影響系數均顯著為正,其系數在東部地區分別為0.035 7、0.102 7和0.007 6,中西部地區分別為0.010 4、0.087 2和0.006 2。上述結果表明,農村金融深化對農村產業融合發展的影響存在顯著的區域差異特征,相對于中西部地區省份而言,農村金融深化對東部地區省份農村產業融合發展水平的提升作用更大。

表2 東部地區農村金融深化對農村產業融合發展的影響檢驗結果Table 2 Test results of the impact of enhanced rural financial services on the integrated development of agricultural industry in the eastern region

從各區域農村金融深化程度與農村產業融合發展水平的實際情況來看,在樣本期間,中西部地區省份農村產業融合發展水平的均值僅為1.249 8,相比較而言,東部地區省份農村產業融合發展水平更高,其平均水平達到了2.784 9。樣本期間東部地區省份農村金融深化程度均值為2.316 4,中西部地區省份農村金融深化程度均值僅為1.536 1,可見東部地區農村金融深化程度較中西部地區明顯更高一些。由此可以發現,東部地區省份農村產業融合發展水平之所以比較高,其中一個重要原因可能正是由于該地區農村金融深化程度較高,因而當地農村產業融合發展受到來自金融深化的推動作用也越強。換句話說,在農村金融深化程度越高的地區,農村金融深化對農村產業融合發展的提升作用也越發明顯。

表3 中西部地區農村金融深化對農村產業融合發展的影響檢驗結果Table 3 Test results of the impact of enhanced rural financial services on the integrated development of agricultural industry in the central and western regions

3.4 區域差異影響因素分析

上述研究表明,農村金融深化顯著促進了農村產業融合發展,且這種影響存在明顯的區域差異,接下來,將討論這種區域差異的可能影響因素。為此,以農村金融深化(FIN)、農村人力資本(HUM)和交通基礎設施(FRA)作為門檻變量,以農村金融深化作為門檻依賴變量,分別構建面板門檻模型,以檢驗農村金融深化對農村產業融合發展的促進效應是否存在基于農村金融深化、農村人力資本和交通基礎設施等區域因素的門檻特征。根據 Hansen[34]的思路,在對面板門檻模型進行參數估計之前,首先要進行門檻效應檢驗。從門檻效應檢驗的F統計值和對應的P值可以看出,不管以農村金融深化、農村人力資本還是交通基礎設施作為門檻變量,全部通過了雙重門檻效應檢驗,這充分說明:農村金融深化對農村產業融合發展的影響,確實存在基于農村金融深化、農村人力資本和交通基礎設施的雙重門檻效應。從門檻值的估計結果來看,農村金融深化的雙重門檻估計值分別為0.815和1.606,農村人力資本的雙重門檻估計值分別為7.348和8.416,交通基礎設施的雙重門檻估計值分別為0.463和1.221,且全部落在相應的95%的置信區間之內,可見門檻估計值與真實值一致。在門檻效應檢驗之后,表4列示了分別以農村金融深化、農村人力資本和交通基礎設施作為門檻變量的面板門檻模型參數估計結果。

當農村金融深化程度低于第一門檻值(0.815)時,農村金融深化對農村產業融合發展的影響系數為-0.143 1,但并未通過顯著性水平檢驗;當農村金融深化程度處于第一門檻值(0.815)和第二門檻值(1.606)之間時,農村金融深化對農村產業融合發展的影響系數由負變正(0.106 1),依舊沒能通過顯著性水平檢驗;當農村金融深化程度高于第二門檻值(1.606)時,農村金融深化對農村產業融合發展的影響系數顯著為正(0.266 0),且通過了1%的顯著性水平檢驗(表4)。這表明,隨著地區農村金融深化程度的不斷提高,農村金融深化對農村產業融合發展的促進作用不斷提升。結合前文的實證結果分析可知,在農村金融深化程度越高的地區,農村金融深化對農村產業融合發展水平的提升作用越強,因此,區域之間農村金融深化程度的不同,正是導致農村金融深化對農村產業融合發展的促進效應存在區域差異的重要因素。截至2017年,還有河南、湖北、廣西和云南等中西部地區省份尚未跨越農村金融深化程度的第二門檻值。

當農村人力資本水平低于第一門檻值(7.348)時,農村金融深化對農村產業融合發展的影響系數為0.280 5,且通過了1%的顯著性水平檢驗;當農村人力資本水平高于第一門檻值7.348時,農村金融深化對農村產業融合發展的影響系數依舊顯著為正(0.387 9),且系數數值有所增大;隨著農村人力資本水平跨越第二門檻值8.416之后,農村金融深化對農村產業融合發展的影響系數提升到0.595 1,且通過了1%的顯著性水平檢驗(表4)。這說明農村金融深化對農村產業融合發展的促進作用會隨著農村人力資本水平的提升而不斷增強。農村人力資本增強有助于提高個體對金融資源的獲取和運用能力。因此,在農村人力資本水平越高的地區,農村金融深化對農村產業融合發展水平的提升作用也越強。截至2017年,尚有安徽、重慶、四川、貴州、云南、青海和寧夏等中西部地區省份未能跨過農村人力資本水平第二門檻值。

表4 面板門檻模型參數估計結果Table 4 Parameter estimation results of the panel threshold model

當交通基礎設施水平低于第一門檻值(0.463)時,農村金融深化對農村產業融合發展的影響系數為正(0.107 2),僅通過了10%的顯著性水平檢驗;當交通基礎設施水平處于第一門檻值(0.463)和第二門檻值(1.221)之間時,農村金融深化對農村產業融合發展的影響系數數值有所增大(0.306 6),且通過了1%的顯著性水平檢驗;當交通基礎設施水平高于第二門檻值(1.221)時,農村金融深化對農村產業融合發展的影響系數依舊在1%的水平上顯著為正,且系數數值增大到0.724 6(表4)。這充分表明,隨著交通基礎設施水平的不斷提高,農村金融深化對農村產業融合發展的促進作用隨之增大。交通基礎設施的完善可以為開展農村產業融合創造有利條件,因此,在交通基礎設施越完善的地區,越有利于發揮農村金融深化對農村產業融合發展水平的提升作用。截至2017年,跨過交通基礎設施水平第二門檻值的省份有北京、天津、上海、江蘇、安徽、山東、河南、湖北、廣東和重慶,大多數省份都位于東部地區。

綜上所述,農村金融深化對農村產業融合發展的影響存在明顯的非線性門檻特征。在農村金融深化程度、農村人力資本和交通基礎設施水平的不同門檻值區間,農村金融深化對農村產業融合發展的影響存在明顯差異。具體而言,在農村金融深化程度、農村人力資本水平和交通基礎設施水平越高的地區,農村金融深化對農村產業融合發展的提升作用越大。可見,地區之間農村金融深化程度、農村人力資本和交通基礎設施水平的不同,是造成農村金融深化對農村產業融合發展的影響存在區域差異的重要原因。這也意味著,各地區可以根據自身發展現狀,在促進農村金融深化、加快農村人力資本積累和完善交通基礎設施等方面下足功夫,盡可能地創造有利條件,以充分發揮農村金融深化對農村產業融合發展的促進效應。

4 結論與政策建議

4.1 結論

農村金融深化是影響農村產業融合發展的關鍵因素,農村金融深化主要通過儲蓄效應、投資效應和資源配置效應作用于農村產業融合發展。研究表明,農村金融深化對農村產業融合發展具有明顯的正向作用,即農村金融深化程度的上升有利于提升農村產業融合發展水平。農村金融深化對農村產業融合發展的提升作用存在明顯的區域差異,相比于中西部地區,農村金融深化對農村產業融合發展的提升作用在東部地區更加顯著。從造成這種區域差異的可能因素來看,在農村金融深化程度、農村人力資本水平和交通基礎設施水平不同的地區,農村金融深化對農村產業融合發展的影響存在明顯差異。一個地區的農村金融深化程度、農村人力資本和基礎設施水平越高,農村金融深化對農村產業融合發展的提升作用越大。這對進一步推動農村產業的高質量融合發展具有極為重要的參考價值。

4.2 建議

1)農村產業融合發展水平的提高,離不開農村金融深化的支持。當前,應以農村金融改革為契機,完善多層次金融支持政策,增加農村產業融合發展的金融供給。具體包括:繼續保持對涉農金融機構執行較低的存款準備金率政策,引導涉農商業銀行積極“用好增量”和 “盤活存量”,釋放更多資金支持農村產業融合發展;鼓勵直接融資發展政策,促進私募投資、股票市場和債券市場發展,擴大農村產業融合發展的直接融資規模;貫徹落實《農業保險條例》和國務院《關于加快發展現代保險服務業的若干意見》精神,為農業保險服務業的良性循環與健康發展提供完善的政策環境,切實降低農村產業融合發展風險。

2)農村產業融合發展水平的提高,還應關注農村金融深化對農村產業融合發展影響的區域差異。各地區政府在制定農村產業融合發展的促進政策時,必須基于當地農村經濟發展現狀,因地制宜推進農村金融改革,建立健全農村金融市場的制度規范;尤其是廣大中西部地區,更應該把農村金融改革擺在突出位置,加快農村金融市場建設,大力促進農村金融發展。

3)各地區還需要加大交通基礎設施建設投資,持續完善交通基礎設施網絡;不斷強化農村人力資本積累,增強產業主體對金融資源的獲取和運用能力,為盡可能地發揮農村金融深化對農村產業融合發展的促進作用創造有利條件。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

人大建設(2019年12期)2019-05-21 02:55:32

中國記者(2014年2期)2014-03-01 01:38:08

中國火炬(2011年5期)2011-07-25 10:27:55