新冠疫情的經濟沖擊與重啟挑戰

2020-06-08 10:57:57戴險峰

財經 2020年11期

戴險峰

圖/ 法新

2020年初暴發的全球Covid-19疫情,是目前為止最大的一只黑天鵝。導致Covid-19的SARS-CoV-2 (新型冠狀病毒)具有極高的傳染性和較高的死亡率,且傳染路徑比較隱秘,在最大程度上對社會經濟活動產生了干擾。

中國疫情于2019年12月在武漢發生,于2020年1月暴發并傳向全國。在封城封路等強力措施下,中國疫情在3月初就已被基本控制。相應,中國經濟在2月所受沖擊最為嚴重,但從3月就開始逐步回升。

2月伊朗和意大利暴發疫情,并蔓延至歐洲各國。韓國等亞洲國家也同期暴發。美國隨后出現社區傳染案例,并在紐約出現意大利輸入病例。西方國家在疫情初期未給予足夠重視,將之與普通流感類比,甚至一開始就寄希望于群體免疫。3月中旬,疫情開始指數級暴發后,西方各國才紛紛推出社交隔離與活動限制等疾控措施。3月底開始,全球疫情度過了暴發高峰,進入4月的平臺期。歐美經濟在一季度和二季度都受到深度沖擊。全球經濟將在一二季度陷入一場深度衰退。

5月開始各國紛紛考慮復工。不過經濟的完全重啟,需要疫苗、治療藥物或群體免疫。大規模的病毒測試也很重要。目前看,這些條件均不具備。但基于疫情和經濟的權衡,大部分國家可能都會重啟經濟。下半年開始,全球經濟可能再次回升。但疫情沖擊如此之大,對全球經濟的任何預期都充滿了不確定性,相應經濟變革速度或超預期。

經濟沖擊及市場震蕩前所未有

疫情迫使各國政府采取極端的活動限制措施,對全球經濟產生史無前例的沖擊,引發深度衰退和大量失業。歐洲國家所受沖擊最大,美國次之,發展中國家尤其是亞洲國家再次之。

IMF在4月6日的全球經濟展望中,預測2020年全球GDP增長為-3%,美國為-5.9%,歐元區為-7.5%,日本為-5.2%,中國為1.2%。市場預測全球經濟在上半年增速為-15%,是2009年金融危機時期跌幅的兩倍。

中國疫情在1月暴發,2月到達高峰。1月、2月合并來看,中國的工業生產同比下降13.5%,零售同比下降20.5%。中國一季度GDP同比增長-6.8%,為數據歷史上首次出現的負值。環比年化,中國GDP增長-33.8%。

歐美疫情在3月暴發,4月進入平臺期。意大利、西班牙和法國分別于3月9日、3月14日和3月17日宣布活動限制。歐元區一季度GDP環比年化增長-14.4%,遠低于2009年金融危機時期。其中意大利增長-17.7%,西班牙增長-19.4%,法國增長-21.4%。疫情的影響預期至少持續至6月份,導致一二季度均出現負增長,帶來一次深度的技術性衰退。

美國的疫情從3月下旬開始嚴重暴發。美國一季度GDP環比年化增長-4.8%,預期在二季度會降至-20%至-40%。

任何經濟數據的意義,終將落實為對個人福利的影響。失業是最直接的表現。美國的當周初次申請失業金人數,在3月21日、3月28日和4月4日當周分別跳升至330.7萬、686.7萬和660.6萬人,為歷史任何時期最高點的數倍。該數據隨后有所下降,但均維持在數百萬人以上,為正常時期的十幾倍。六周內,美國就有超3000萬人受疫情沖擊而失業。新增非農就業,在4月份跌至-2050萬人,是2009年3月的歷史最高紀錄(82.3萬人)的25倍。美國的失業率在4月跳升至14.7%,也遠超上世紀80年代10.8%的歷史高點。不過,由于美國的刺激計劃偏重轉移支付與失業補助,近期的失業數據中大部分(近80%)為臨時性失業。經濟一旦重啟,這些臨時失業人員有望被再次召回。

圖1:美國和歐元區季度GDP走勢

資料來源:萬德。制圖:顏斌

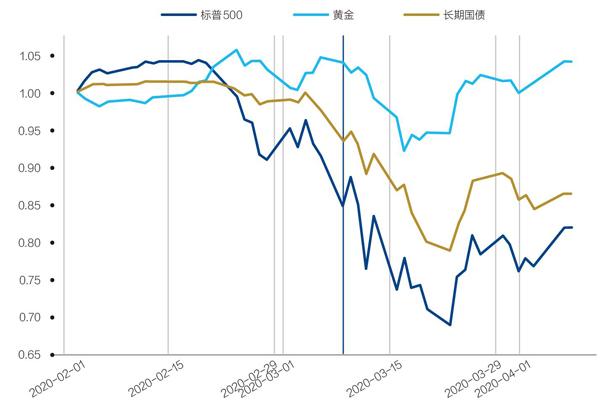

金融市場劇烈波動,暴發流動性危機,一度出現金融危機的風險。受疫情影響,標普500指數從2020年2月19日開始,僅用15個交易日即下跌了27%,創下進入熊市的最快紀錄。3月9日之后,流動性危機出現,投資者開始無差別拋售資產,包括黃金及長期國債等無風險資產。股市、黃金和長期國債齊跌。美元資金從發展中國家的流出,美元指數大漲,發展中國家貨幣匯率大跌。

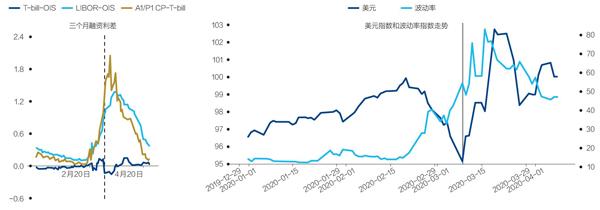

流動性緊張還表現在Libor-OIS等利率指標上。其中三個月Libor-OIS以極快的速度攀升,超出2008年金融危機以來的任何一個時點。其他如商業票據及貨幣基金等也受到了沖擊。VIX指數大漲,兩次創下歷史新高,顯示出市場的極度恐慌。全球其他國家金融市場受此影響,同步下跌。之前表現強勁的中國A股也大幅下跌。

各國政策應對迅猛,突破傳統框架

全球各國央行和政府以前所未有的速度推出應對政策,以對沖疫情影響。各國政策的深度和廣度均遠超預期。發達國家政策力度更大,其中又以美國的政策力度為大。很多傳統的政策框架已被突破。MMT(現代貨幣理論)及全民基本收入等思想在更廣泛圍被接受。

應對疫情的貨幣政策均以提供流動性為目標,政策手段包括利率和QE(量化寬松)。

利率方面,發達國家大多已達零利率。美聯儲通過兩次緊急會議,將聯邦基金利率降至0。歐元區政策利率維持在-0.5%,但預期會進一步降低。加拿大政策利率從年初的1.75%降至0.25%,預期會降至0。日本持續極度寬松的QQE,政策利率維持在-0.1%。英國政策利率從年初的0.75%降至0.1%。澳大利亞政策利率從年初的0.75%降至0.25%。發展中國家也都在積極降息,其中俄羅斯和南非等國有更大空間。

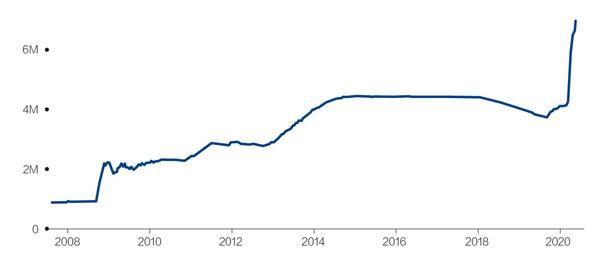

發達國家的利率空間已有限,因此將QE作為進一步寬松的主要工具。美聯儲的資產負債表從3月11日的4.27萬億美元,擴張至5月18日的7.04萬億美元,擴表速度前所未有。其中針對商業票據和貨幣基金市場的流動性寬松,以及針對美元國際流動性的貨幣互換,均屬常規操作。

美聯儲其他QE操作,則突破了常規政策框架。美聯儲對QE不再限量,等于在對財政赤字貨幣化。美聯儲購買信用工具,等于實施信貸寬松(CE, Credit Easing)。美聯儲不僅通過PMCCF(Primary Market Corporate Credit Facility)和SMCCF(Secondary Market Corporate Credit Facility),分別購買一級市場和二級市場的公司債,而且推出了針對高收益債的購買計劃。不僅如此,美國財政部還通過預算外貸款擔保,承擔了美聯儲信用債購買計劃最初4540億美元的或有損失。財政政策與貨幣政策開始緊密結合。公共部門開始涉足私有部門的信貸發放。這些非常規操作,給MMT提供了實際支持。

圖2:美國股市、黃金和長期國債走勢

資料來源:萬德

圖3:金融市場劇烈波動,暴發流動性危機

資料來源:萬德、BIS

ECB(歐洲央行)在3月19日推出7500億歐元的PEPP(Pandemic Emergency Purchase Program)購買計劃。ECB將TLTRO-III的額度提高1.2萬億歐元,并放松了對抵押物的要求,以對商業銀行提供支持。ECB還將TLTRO-III的利率下調至低于再融資利率0.5%:ECB對商業銀行發放的貸款將收取-1%的利息,但對商業銀行存款支付-0.5%的利息。這將為商業銀行體系提供每年數十億歐元的轉移支付。

發展中國家也在疫情期間紛紛推出QE,同時強調QE目標為“確保市場平穩運行,而非刺激需求”(南非央行)。

財政政策以對需求提供支持為目標,措施包括失業救濟、對家庭的直接支付、對中小企業的貸款和資助、稅收減免和推遲、對地方政府的轉移支付以及基建投資等。

美國的共和黨和民主黨在參眾兩院,以前所未有的速度相互協作,幾周內通過了三個刺激計劃,全方位對失業工人、州政府、家庭和企業提供援助。其中2.3萬億美元的CAREs法案,力度尤其大。

“直升機撒錢”成為一個特點。香港最先于2月下旬推出1200億港元的援助計劃,給予18歲以上永久居民1萬港元的現金補助。美國在3月下旬推出的刺激計劃,對中低收入人群提供每人1200美元,向每個兒童將提供500美元的援助。4月16日,日本政府宣布向每位居民發放10萬日元的現金。

各國的政策應對有效解決了市場的流動性危機。風險資產價格開始上漲,無風險收益率開始下降。金融條件開始轉向寬松。一場潛在的金融危機得以避免。

全球經濟重啟風險依舊

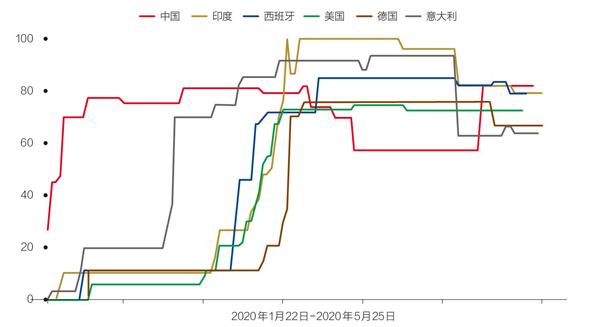

各國疾控措施實現了疫情發展曲線扁平化的目標,但帶來經濟的深度衰退和失業。在控制疫情與發展經濟的權衡中,政策制定者正日益選擇后者。

中國在3月初就控制住疫情,經濟逐步重啟。丹麥、奧地利和德國從4月開始逐步重啟。美國的體制是由聯邦政府發布指引,各州在執行上自行決定。美國聯邦政府的指引包括疫情發展趨勢、醫療能力、疫情測試和密切接觸者追蹤能力等。有些州,尤其是共和黨為州長的州,已開始重啟。

科學界普遍認為全球經濟重啟尚早,擔心疫情的二次暴發。理想的重啟需要疫苗、治療藥物或群體免疫。但這些目前均不具備,因此需要更加普遍的病毒測試。美國疾控中心對安全重啟的指引,認為需要做到每天對50萬有癥狀者進行測試。真正意義上的安全,需要發現無癥狀感染者并將之隔離。這需要隨機測試及對一線人員重點測試。在美國,這意味著需要每天測試200萬人。而如果對每人都進行測試的話,美國需要每天測試300萬人。美國現在每天僅測試約15萬人,遠未達安全重啟的要求。

圖4:美聯儲資產負債表

資料來源:Federal Reserve

圖5:各國疾控措施實現疫情發展曲線扁平化

資料來源:University of Oxford

已實施經濟重啟的國家,目前均采取了相隔幾周、分步重啟的方式。辦公室、工廠和飯店等能夠測體溫并進行物理隔離,因此首批開放。學校(年輕人感染率和重癥率都很低)其次,酒吧和運動場館需要與人密切接觸,再次之,高危人群如養老院等,則排在最后。一旦疫情再次暴發,則立即重啟活動限制。社交隔離和戴口罩等個人衛生措施實踐中被證明有效,需要在經濟重啟階段持續推行。

二次暴發是現實風險。中國重啟時,新增病例已趨于零,而且繼續執行出入監控及二維碼跟蹤等疾控措施。盡管如此,中國依然出現了境外輸入的局部疫情暴發。其他如香港和新加坡也都經歷過輸入型的二次暴發。

重啟效果也可能低于預期。歐美大部分的社交隔離,更多源自人們對病毒的恐懼,而非政府命令。這部分需求并不會因經濟重啟而立即恢復。

疫情沖擊如此之大,對未來的任何預期都充滿了不確定性。但也正因為如此,全球社會和經濟的眾多領域,注定要被長遠改變。很多舊問題將被從疫情角度重新審視,隨之而來的變革也將史無前例。非傳統理論通過實踐,或成常態。新思想或被發展,為新現實提供合法性。

(編輯:何剛)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00