乙二醇“負油價” 突現 它在低谷徘徊

2020-06-01 06:49:58廣化交易分析師陳嘉麗

廣州化工 2020年9期

□文/ 廣化交易分析師:陳嘉麗

本周初,美油期貨史上首次跌破 “零” 價位。美油5 月合約收跌171.7%,報-13.1 美元/ 桶,盤中跌幅一度超300%, 最低報-40.32 美元/ 桶。而6 月合約收跌15.22%,報21.22 美元/ 桶。同期,布倫特原油6月合約收跌5.89%,報29.72 美元/ 桶。“負油價” 傳導下的國內外化工市場陷入一片驚慌。

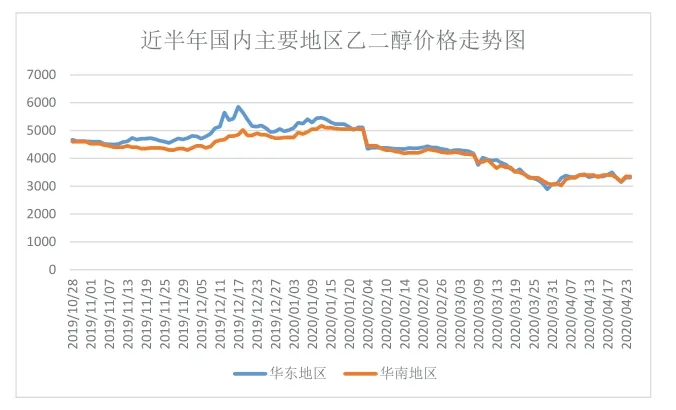

伴隨著國際原油價格暴跌,國內能化板塊跌勢接踵而至,石油級乙二醇不斷下跌,煤制乙二醇基本跌入谷底。

行情速遞

國際原油近月價格大幅走弱跌為負值,市場對原油需求復蘇的預期較為悲觀,加之國外疫情持續擴散,對化工市場的壓制將維持較長一段時間。后續震蕩反復的市場環境或成常態,乙二醇仍面對供需偏弱格局,難有利好反彈的夯實條件。預計延續底部摩擦震蕩行情為主。

論供應

近幾年,煤制乙二醇裝置不斷投產,國內市場供應基本處于飽和狀態。近期國際油價大幅波動,石油制乙二醇價格頻頻下移,導致煤制乙二醇價格優勢不再。目前國際原油處于歷史低位,煤制乙二醇成本優勢全無,大部分煤制乙二醇降負停車。

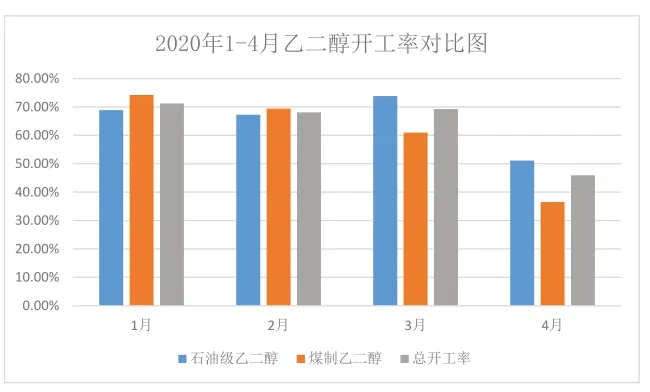

內蒙古榮信煤制乙二醇裝置投產,目前年產能為40 萬噸,推動國內煤制乙二醇產能增至489 萬噸。受疫情影響,尚有國內部分煤制乙二醇延期投產。據統計,2020 年第一季度國內乙二醇總產量為240 萬噸,其中煤制乙二醇達到91 萬噸,較去年小幅提升。后續受乙二醇行情大幅回落影響,截至4 月下旬,二季度國內煤制乙二醇開工負荷折半下滑。

論需求

受疫情影響,下游聚酯企業復工較往年延遲,目前整體開工負荷較低,累庫情況加重。隨著海外疫情不斷擴散,紡織行業眾多外貿企業受到較大影響,紡織行業終端成品庫存積壓,需求萎縮使得全產業鏈負荷下降。

目前下游聚酯開工負荷較高,為82% 左右,但終端織機開工負荷僅52% 左右。近期促銷使企業庫存大幅下降,加之口罩原料炒作帶來的影響,部分相關聚酯產品利潤出現大幅增加。短纖和聚酯瓶品利潤仍存,對價格形成一定支撐,需求相對穩定。

后市預測

受國內市場低需求及高庫存影響,煤制乙二醇開工不排除仍有下降空間。目前來看,進口乙二醇到港量減少,發貨量增加,國內煤制乙二醇市場企業大面積停車。在下游聚酯去庫存化之下,預計國內乙二醇行情在偏弱供需面格局下繼續低位整理,下跌空間有限。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00