2020年3月國內輪胎市場行情走勢分析

2020-06-01 06:49:56廣化交易分析師唐偉民據

廣州化工 2020年9期

關鍵詞:疫情

□文/ 廣化交易分析師:唐偉民據

國家統計局初步核算,2019 年國內生產總值為990865 億元,按可比價格計算,比上年增長6.1%,符合6%^6.5% 的預期目標。經濟結構持續優化。

3 月份,中國制造業采購經理指數(PMI)為52.0%,比上月回升16.3 個百分點。截至3 月25 日,全國采購經理調查企業中,大中型企業復工率為96.6%,較2 月調查結果上升17.7 個百分點,其中制造業企業復工率為98.7%。

從企業規模看,大、中、小型企業PMI 分別為52.6%、51.5% 和50.9%,比上月回升16.3、16.0 和16.8 個百分點。

1. 輪胎市場價格走勢

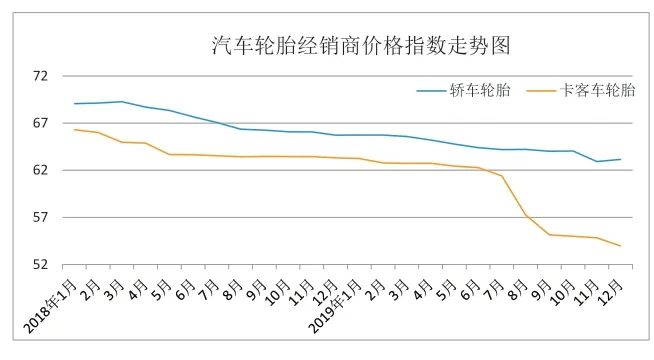

2 月份,中國轎車輪胎經銷商價格綜合指數為62.22,環比下跌0.51,同去年2 月相比下跌3.5。中國轎車輪胎經銷商價格指數2 月份下跌。

造成整體價格水平下跌的主要原因是:米其林工廠2 月下旬追加售出獎勵支持市場價格表現下跌;馬牌部分區域取消節后促銷會議,但本月已按會議政策執行,追加回款獎勵支持,市場價格略有下跌;倍耐力、朝陽、鄧祿普、固特異、韓泰、佳通、瑪吉斯、普利司通、優科豪馬的市場價格表現相對穩定。

2 月份,中國卡客車輪胎經銷商價格綜合指數為53.27,與上月相比下跌0.23%, 同2019 年2 月59.66 相比下跌6.39%。2 月中國卡客車輪胎經銷商價格指數環比下跌。朝陽、米其林、風神、前進市場價格平穩;雙錢、韓泰、佳安、正新、普利司通市場價格表現下跌。

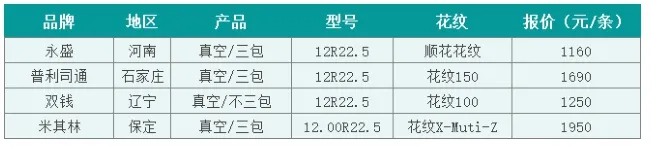

表格1:國內部分全鋼胎經銷商價格情況

表格2:國內部分半鋼胎經銷商價格情況

表格3:國內部分企業調價一覽表

2. 輪胎總產量

全鋼胎

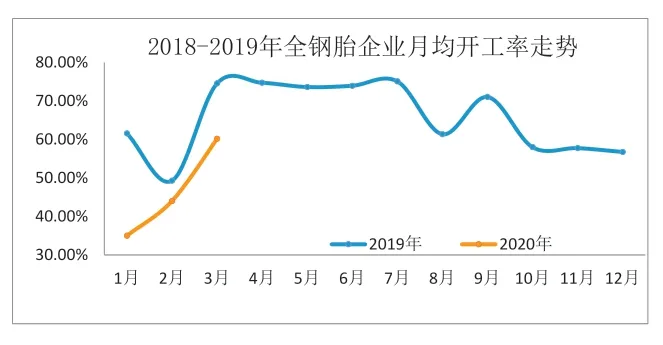

廣化交易數據顯示,3 月國內全鋼胎廠家平均開工率為51%,環比增長15.91 個百分點,同比下跌31.6 個百分點。

國內一線及合資品牌廠家開工基本維持在七至九成,山東地區廠家開工恢復至六成,推動樣本開工小幅增長。廠家出貨方面,內外銷市場出貨量較前期稍有縮減。國內一線及合資品牌廠家庫存水平逐步攀升。

半鋼胎

廣化交易數據顯示:3 月,國內半鋼胎廠家平均開工率為49%,環比增長16.66 個百分點,同比降低30.47 個百分點。

受全球新冠病毒肺炎疫情加劇影響,部分國家港口封閉,“封城” 再次成為控制疫情的有效措施,海外輪胎需求量下滑嚴重,甚至出現退訂現象,對依賴出口的輪胎廠產生較大影響。

子午線胎

1—2 月,中國子午線胎產量約為6064.875 萬條,1—2 月子午線胎累計產量約為0.606 億條,累計同比下滑25.12%。

根據市場走勢和歷年數據分析,廣化交易預測,2020 年3 月中國子午線胎產量為4950 萬條左右。

輪胎外胎

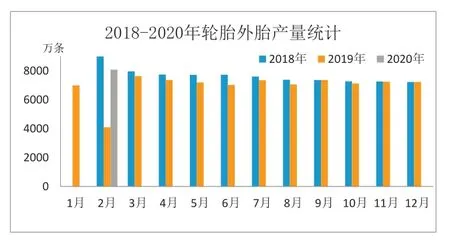

2020 年1—2 月,中國輪胎外胎產量為8086.5 萬條,同比下滑27.2%。

根據市場走勢和歷年數據分析,廣化交易預測,2020 年3 月中國輪胎外胎產量在6600 萬條左右。

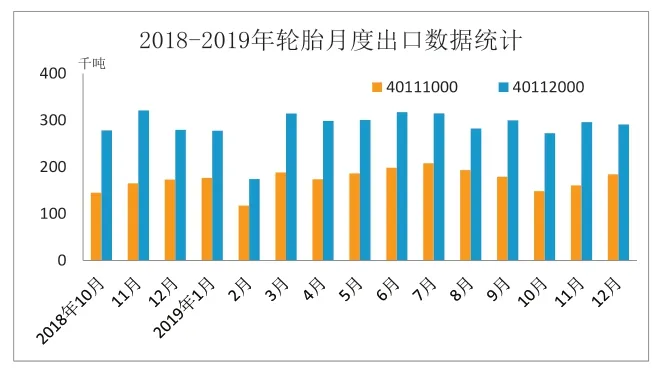

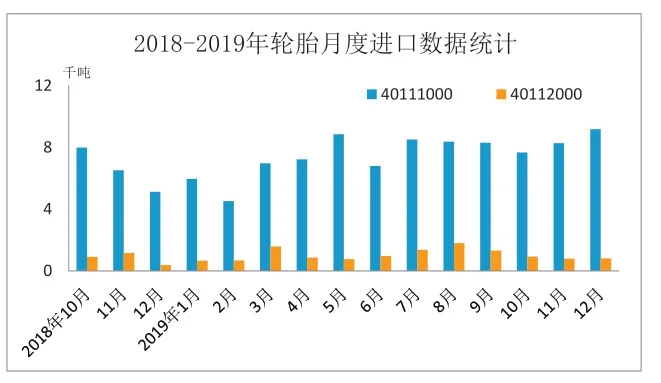

3. 輪胎進出口情況

1—2 月, 我國進口機動小客車用新的充氣橡膠輪胎(40111000)12.29 千噸,累計同比增長17.23%;進口客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)2.972 千噸,累計同比增長122.3%。

1—2 月, 我國出口機動小客車用新的充氣橡膠輪胎(40111000)270.13 千噸, 累計同比下跌8.02%;客運機動車輛或貨運機動車輛用新的充氣橡膠輪胎(40112000)375.84 千噸, 累計同比下跌16.81%。

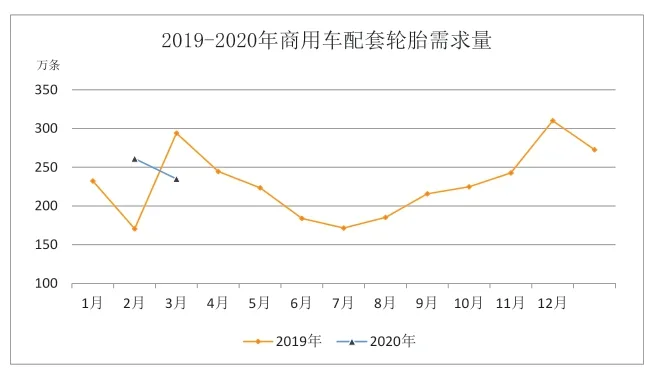

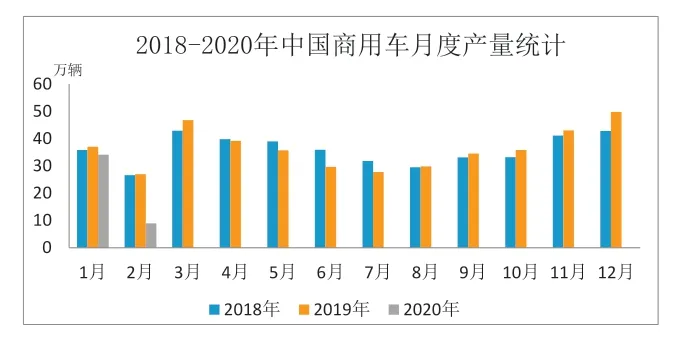

4. 配套市場需求情況

根據中國汽車工業協會對重點汽車企業統計數據分析,受疫情影響,2 月汽車產銷量降幅明顯。2 月,汽車產銷量大幅下滑,產銷分別完成28.5萬輛和31 萬輛,環比均下降83.9%,同比分別下降79.8% 和79.1%。

1—2 月,汽車產銷分別完成204.8 萬輛和223.8 萬輛,產銷量同比分別下降45.8% 和42%。

2 月, 商用車產銷分別完成8.9 萬輛和8.6 萬輛,環比均下降73.0%, 同比分別下降66.9% 和67.1%。1—2 月,商用車產銷分別完成41.7 萬輛和40.7 萬輛,同比分別下降34.8% 和33.2%。

維修行業

根據2018 年汽車保有量產生的替換輪胎基數和2019 年汽車保有量的數據,配套市場需求達1 億條/年。以2018 年乘用車銷量2371 萬輛為基數、每輛乘用車配套5 條半鋼胎的數量測算,國內半鋼胎配套市場規模約為1.2 億條。2019 年全年乘用車產量回落至2136 萬輛,半鋼胎配套市場規模為1 億條。

截至2019 年年底,中國機動車保有量達3.48 億輛,其中汽車保有量達2.6 億輛,十年的復合增長率約14%。按照普通乘用車輪胎1.5 條/年的更換系數計算,每年半鋼胎的替換市場需求量在3 億條以上。

5. 輪胎原料市場走勢

天然橡膠

3 月份,國內天然橡膠現貨報盤暴跌。國外疫情形勢嚴峻,資本市場心態恐慌,2 月末橡膠期貨大幅度下跌,現貨市場跟跌情況明顯。

3 月初,期貨反彈支撐之下,現貨價格略漲,但是市場高位成交有限,買盤整體氛圍清淡。3 月9 日美股觸發本月第一次熔斷,雖有部分業者逢低補貨,但是下游成交需求低迷。

3 月中下旬,市場加重恐慌心態,當月美國股市發生4 次熔斷,救市支撐弱。滬膠期貨跌破萬元關口,現貨價格更是暴跌,價格持續探底。部分外貿訂單遭遇退訂,對原材料需求驟減,業者不敢輕易抄底建倉,因此工廠多剛需采購,現貨市場交投氛圍清淡。

丁苯橡膠

3 月份,國內丁苯橡膠出廠價暴跌,市場多次觸及低位。雖國內疫情得到控制,終端成交需求逐漸提升,對原料釋放部分需求;但歐美等國疫情嚴重,當月全球投資者避險心態加重。

丁苯橡膠社會庫存數量處于高位,加上原料丁二烯亦低迷下跌,多方利空影響之下,交投壓制。疫情導致輪胎二季度出口訂單縮減嚴重,對丁苯橡膠采購剛需壓價為主。

丁苯橡膠4 月份走勢難言樂觀,在疫情完全控制前,經濟以及需求仍將延續低迷。但考慮價格低位期間,觸發商家補倉,價格跌幅或小幅波動。市場正密切關注各主流裝置運行情況及外圍影響因素變化。

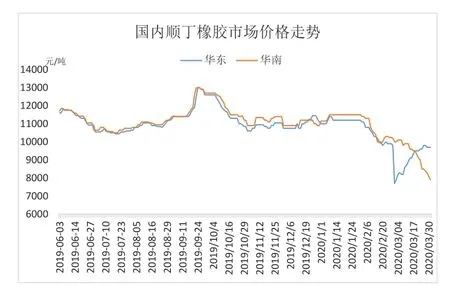

順丁橡膠

3 月份,下游需求雖然走弱,但是供方堅挺順丁出廠價,市場價格暫無大幅倒掛局面。3 月中旬,國際原油價格持續暴跌,且天膠期貨價格連續大跌,場內避險情緒升溫,商家出貨讓利加大,部分貨源倒掛300^400 元/ 噸不等。在9000 元/ 噸價位僅作短期停留后,迅速跌至8500 元/ 噸價位。

雖然月內順丁價格暴跌,但是下游采購整體不順,商家出貨量少。3月下旬,順丁貨源不同程度倒掛,部分價格跌至7500 元/ 噸,暫無觸底跡象。3 月份,國內主流市場均價達到9155 元/ 噸,較上月份市場均價降低1260 元/ 噸,環比下降12.09%。

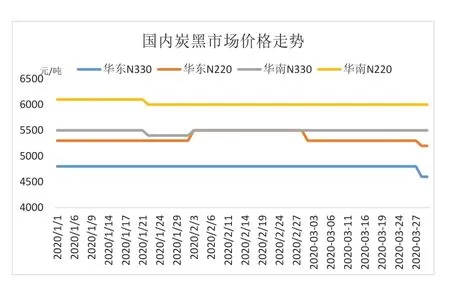

炭黑

3 月,炭黑市場行情穩中下跌。月初,原料煤焦油市場報盤暴漲,場內貨源緊張,炭黑成本面承壓,出現虧損跡象。由于下游輪胎及制品企業復工緩慢,消耗年前采購的炭黑原料,僅個別企業報價上調100 元/ 噸左右。

隨著國外疫情轉重,國際原油價格暴跌,與原油相關的工業荼、蒽油等價格下滑,致使煤焦油行情持續3 周下跌,市場恐慌心態加重。

3 月下旬,山西地區率先下調價格,幅度為400^600 元/ 噸。截至3 月30 日,山東地區N220 價格為5500^6000 元/ 噸,N330 價格為4500^5000 元/ 噸,山西地區N330價格為4300^4800 元/ 噸。

6. 后市展望

國際原油價格跌勢明顯,全球疫情未現轉機,宏觀面悲觀心態濃厚,大宗商品承壓,多數橡膠原料價格處于低位。雖然成本面向好,但業者操作心態謹慎。

供應方面,疫情之下天然橡膠需求環境偏空,青島地區進口天然橡膠庫存高位,市場繼續承壓。隨著輪胎廠家成品庫存攀升,隆眾資訊預計廠家及一級代理商4 月份將推出促銷政策,并與進貨任務捆綁,幅度在3^10%。

需求方面,全球不少國家或地區出現 “封國”“封城” 情況,輪胎外銷市場退訂或毀約等一系列情況出現,內銷市場終端出貨緩慢。預計次月仍以消化當前庫存為主,商家適當補充短缺型號貨源。

我國輪胎出口量遠高于內銷,有部分企業出口量占比達70%,但隨著我國運輸業、煤礦及建筑業基本恢復運行,企業出貨狀況有所緩解。

預計4 月份輪胎市場向好有限。雖然國內市場經多重政策因素提振,消費市場正逐漸恢復,但對消耗緩慢的輪胎行業來看,短期內難成氣候。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48