央行:保持流動性合理充裕 引導貸款市場利率下行

2020-05-18 02:45:13

證券市場紅周刊 2020年18期

中信證券:《報告》顯示,一季度貨幣政策在“降成本”和“調結構”等方面均展現出了積極成效,后續再貸款和再貼現仍將有約1.1萬億額度有待釋放,貨幣政策仍處于“加力”階段。整體來看,預計二季度仍將看到進一步的降準和降息措施出臺,其中降準時點預期將匹配財政政策的落地時點(如地方專項債的集中發行時點、特別國債的發行時點等),5月和7月下降的概率較大;而從降息來看,我們認為后續OMO及MLF利率均有望進一步下降2次左右,有合計15個基點左右的下降空間,進一步帶動LPR利率下降,到三季度LPR利率有望降至3.7%左右水平。此外,《報告》也提及“存款利率與市場利率正在實現‘兩軌合一軌”,伴隨后續銀行負債端壓力進一步上升,存款基準利率下行概率依然不減。

國盛證券:總體看,央行對經濟更加擔憂,首次認為衰退已成定局,并新提四大風險;刪掉了“不搞‘大水漫灌”,新增“更加重視經濟增長、就業等目標”,后續貨幣政策會更寬松、但會更重視精準投放,再降準“降息”無懸念,存款利率也可能下降,信貸社融有望維持高位;我們也繼續提示,房地產調控有望進一步差異化松動。

華創證券:二季度貨幣政策所面臨的背景,核心是經濟下行壓力仍存和資金脫實向虛風險之間的矛盾。經濟上,疫情沖擊下全球經濟邁向衰退,國內經濟初步走出一季度低谷,但二季度外需沖擊尚未顯現,逆周期調控仍不能松懈。資金上,套利空間再現,房地產市場局部升溫,要求貨幣政策把握節奏,加強對于寬松預期的引導。對應來看,貨幣政策總體仍將維持“走一走+看一看”的節奏,外需清晰前,貨幣政策不宜過度妄動,但寬松基調不改,社融和M2增速略高于名義GDP增速仍是逆周期調控需要。具體而言,預計未來貨幣政策的工作一是配合財政發力呵護流動性,二是繼續推進LPR改革和存量貸款換錨,三是利用萬億再貸款再貼現進一步支持小微企業融資。普遍寬松不宜期待過多,房地產融資政策或有收緊,銀行間資金利率可能存在波動反彈。存款基準利率調整仍有可能,但并不迫切,作為我國貨幣政策工具箱內的重要籌碼,或對應外需回落及其他不確定風險以作對沖。

圖說

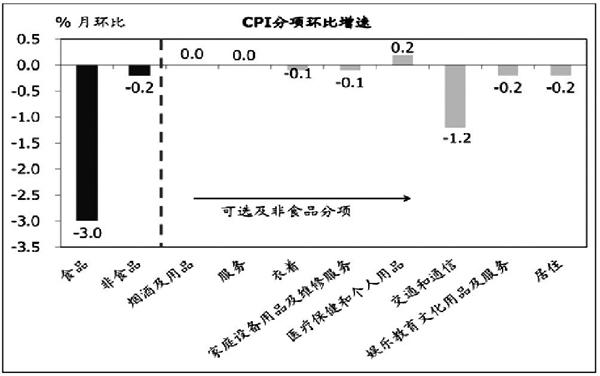

4月CPI從3月的4.3%進一步大幅下降至3.3%,低于市場預期的3.75%。從CPI分項數據來看,食品與非食品價格均環比下跌、同比漲幅也都下降。4月PPI從3月-1.5%大幅下跌至-3.1%,低于市場預期的-2.6%。分行業看,石油和天然氣開采業價格月環比在3月大跌17%后、4月進一步大幅下挫35.7%。大部分中下游行業的價格月環比均有所下跌,但內需相關行業的價格相對穩健。就當前疫情發展與復工節奏而言,海外經濟活躍度也開始緩步回升;國內復工復產繼續推進,基建投資持續加速。在本次疫情下,各國央行實行了寬松,乃至非常規的貨幣政策,由于供給與需求同步收縮,不排除某些供給側受阻的品類出現局部通脹的壓力,但從中期的維度看,影響通脹走勢最主要的因素可能還是總需求的強弱程度。

——摘自中金公司宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00