中國(guó)道路對(duì)全球后進(jìn)發(fā)展的意義

2020-05-08 03:28:14盧荻

天府新論 2020年2期

關(guān)鍵詞:發(fā)展

盧 荻

自世紀(jì)之交以來(lái),中國(guó)對(duì)全世界的發(fā)展,特別是對(duì)后進(jìn)國(guó)家發(fā)展的影響大幅增加,成為全球范圍具有決定性作用的主體之一。西方國(guó)家對(duì)這一現(xiàn)象已有的學(xué)術(shù)研究聚焦兩個(gè)核心論題:一是認(rèn)為中國(guó)的“走出去”嚴(yán)重惡化了全球范圍發(fā)展中國(guó)家的去工業(yè)化趨勢(shì);二是認(rèn)為中國(guó)的“走出去”嚴(yán)重惡化了世界范圍特別是發(fā)展中國(guó)家工人階級(jí)的勞動(dòng)條件。

我們必須認(rèn)識(shí)到,當(dāng)前在世界范圍內(nèi),資本主義的新自由主義化趨勢(shì)愈加明顯。新自由主義的主要特色是金融投機(jī)化,而與此相反,中國(guó)的經(jīng)濟(jì)制度、結(jié)構(gòu)仍然保留了很大程度的生產(chǎn)性導(dǎo)向。在這個(gè)基礎(chǔ)上,中國(guó)對(duì)外的經(jīng)濟(jì)活動(dòng),對(duì)促進(jìn)全球發(fā)展具有重要的積極意義。

在理論層面,已有文獻(xiàn)研究中國(guó)對(duì)世界發(fā)展的影響,往往聚焦于市場(chǎng)競(jìng)爭(zhēng),包括上述兩論題所涉及到的產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)和勞動(dòng)力市場(chǎng)的競(jìng)爭(zhēng)。從政治經(jīng)濟(jì)學(xué)的角度看,更根本的問(wèn)題是價(jià)值的創(chuàng)造和分配,表現(xiàn)為對(duì)工業(yè)化和資本積累的推動(dòng)作用。這才應(yīng)該是理解中國(guó)對(duì)世界發(fā)展的影響的合理進(jìn)路。

一、背景:一些典型事實(shí)

2000—2018年,在核算意義上,中國(guó)對(duì)全球范圍的經(jīng)濟(jì)增長(zhǎng)所做的 “貢獻(xiàn)”近四分之一,對(duì)發(fā)展中國(guó)家經(jīng)濟(jì)增長(zhǎng)的“貢獻(xiàn)”近半。而在工業(yè)化方面的貢獻(xiàn)更高,分別達(dá)到了35%和56%,同期還將全球工資率的年平均實(shí)際增長(zhǎng)率從1.3%提升到2.3%。近年來(lái),中國(guó)通過(guò)推動(dòng)一系列重大的舉措來(lái)尋求重塑全球經(jīng)濟(jì)格局,其中以“一帶一路”最受關(guān)注。

如何理解中國(guó)這樣的經(jīng)濟(jì)體在全球的地位呢?合理的提法、合理的判斷是中國(guó)對(duì)全球的發(fā)展有系統(tǒng)性的影響。所謂系統(tǒng)性,是相對(duì)于全球中國(guó)在創(chuàng)造和占有發(fā)展空間的表現(xiàn)。而所謂“發(fā)展空間”,在當(dāng)前全球經(jīng)濟(jì)停滯的形勢(shì)中中國(guó)的表現(xiàn),直接內(nèi)容是宏觀經(jīng)濟(jì)需求的分配,而需求來(lái)自收入。因此,中國(guó)對(duì)世界發(fā)展的影響,歸根究底體現(xiàn)為對(duì)全球收入的創(chuàng)造和占有。

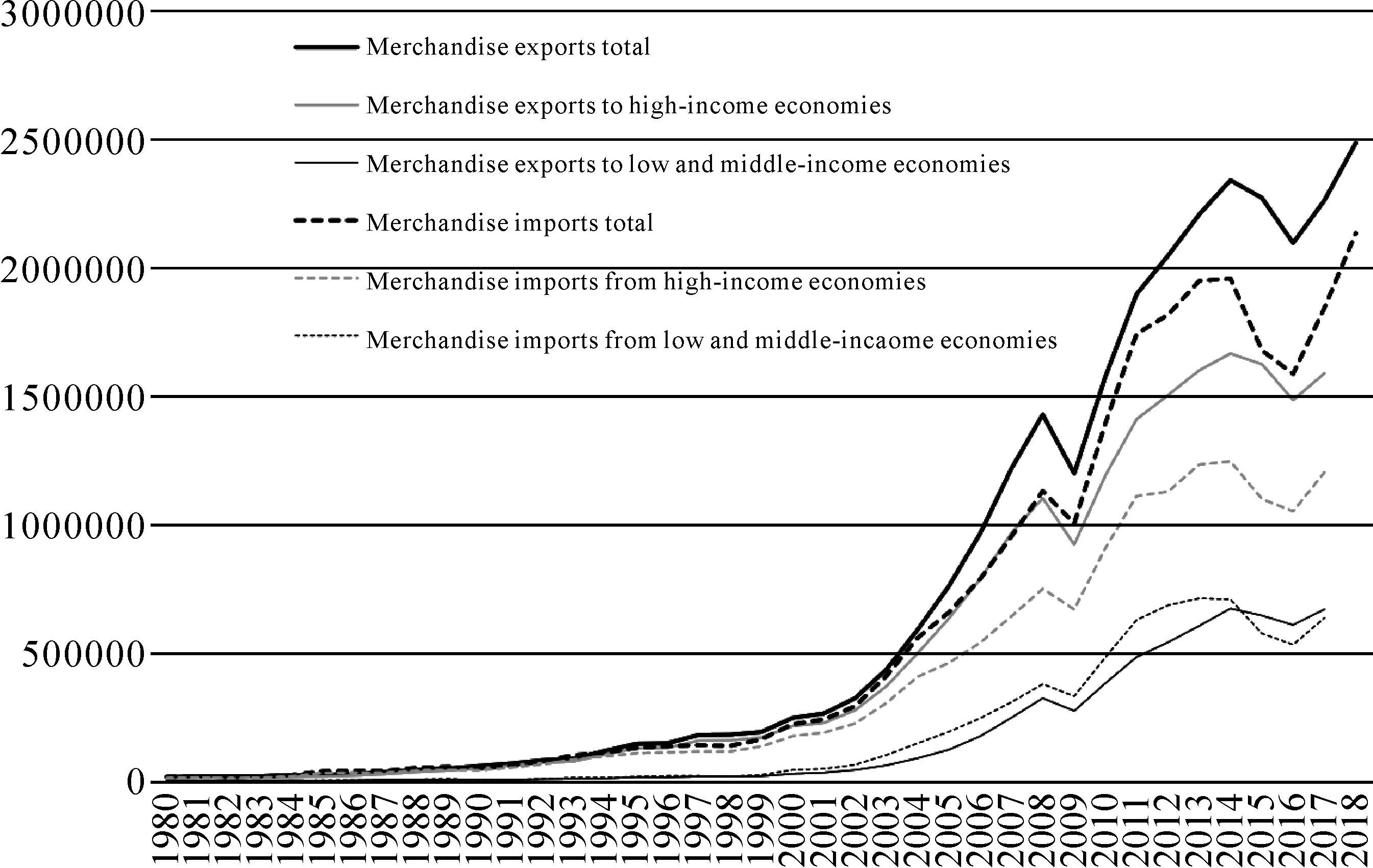

中國(guó)對(duì)世界發(fā)展的影響,以其對(duì)外經(jīng)貿(mào)活動(dòng)為中介。首先是貿(mào)易。中國(guó)在全球貿(mào)易總量中所占份額從2000年的4%增加到了2018年的12%。在此期間,中國(guó)對(duì)全球貿(mào)易增量的貢獻(xiàn)達(dá)到16%,使得中國(guó)從2009年以來(lái)成為了全球最大的貿(mào)易經(jīng)濟(jì)體。

2000—2017年,中國(guó)對(duì)發(fā)展中世界的貿(mào)易增長(zhǎng)年平均達(dá)18%,遠(yuǎn)高于與發(fā)達(dá)國(guó)家的貿(mào)易年平均增長(zhǎng)率12%;而且,中國(guó)與前者的貿(mào)易一直處于逆差,與后者則是順差。

圖1 中國(guó)的商品貿(mào)易(現(xiàn)價(jià),億美元)

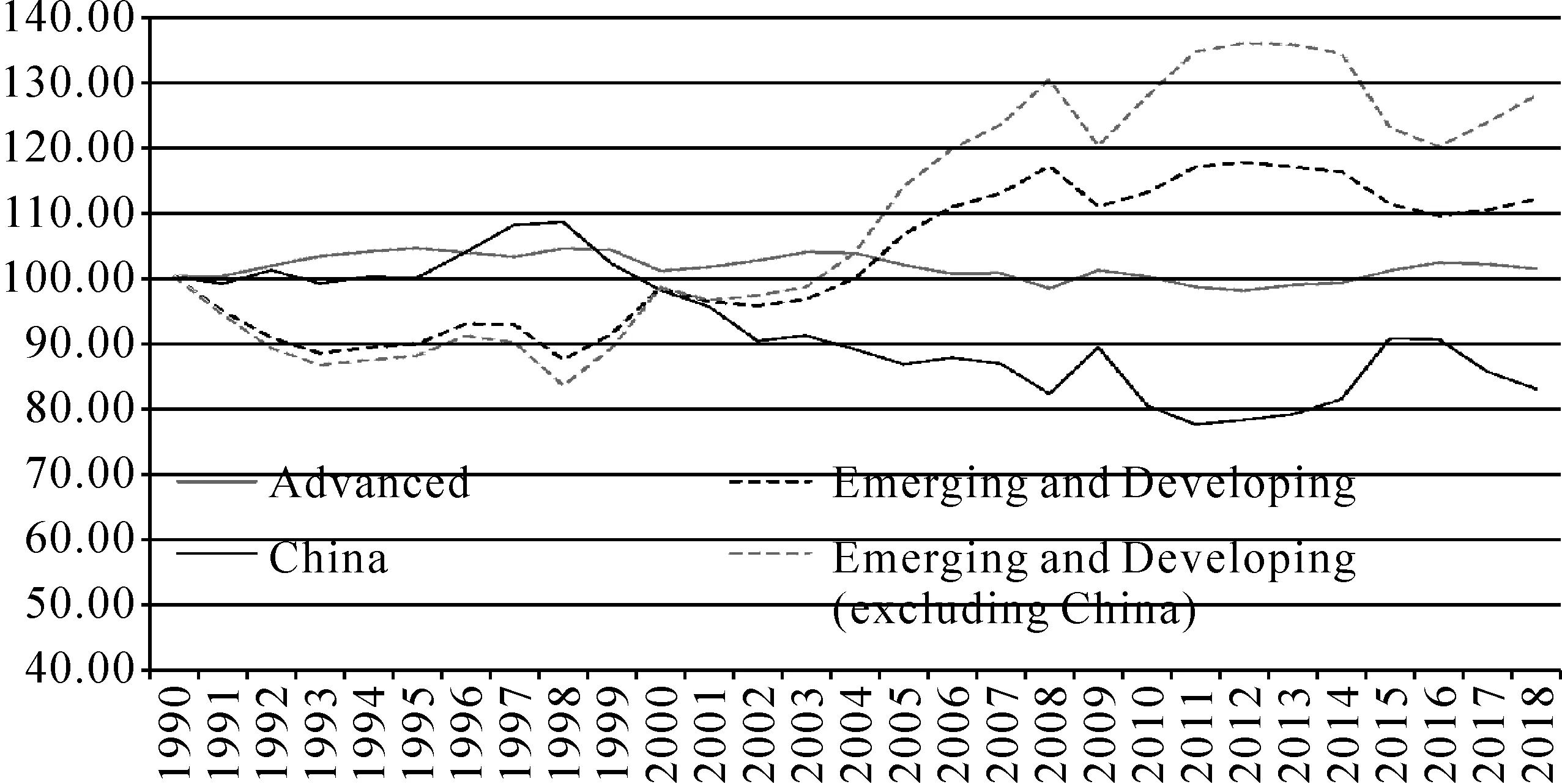

如圖2所示,1998—2018年,中國(guó)的國(guó)際貿(mào)易條件持續(xù)惡化(下降 24%),與發(fā)達(dá)國(guó)家的輕微下跌(3%),以及中國(guó)之外的全部發(fā)展中經(jīng)濟(jì)體平均表現(xiàn)的大幅度改善(上升53%),形成鮮明的對(duì)比。

圖2 國(guó)際貿(mào)易條件(1990=100)

資料來(lái)源:世界銀行, “世界發(fā)展指標(biāo)”數(shù)據(jù)庫(kù),2019年12月2日登錄獲取:國(guó)際貨幣基金組織,《世界經(jīng)濟(jì)展望》各期。

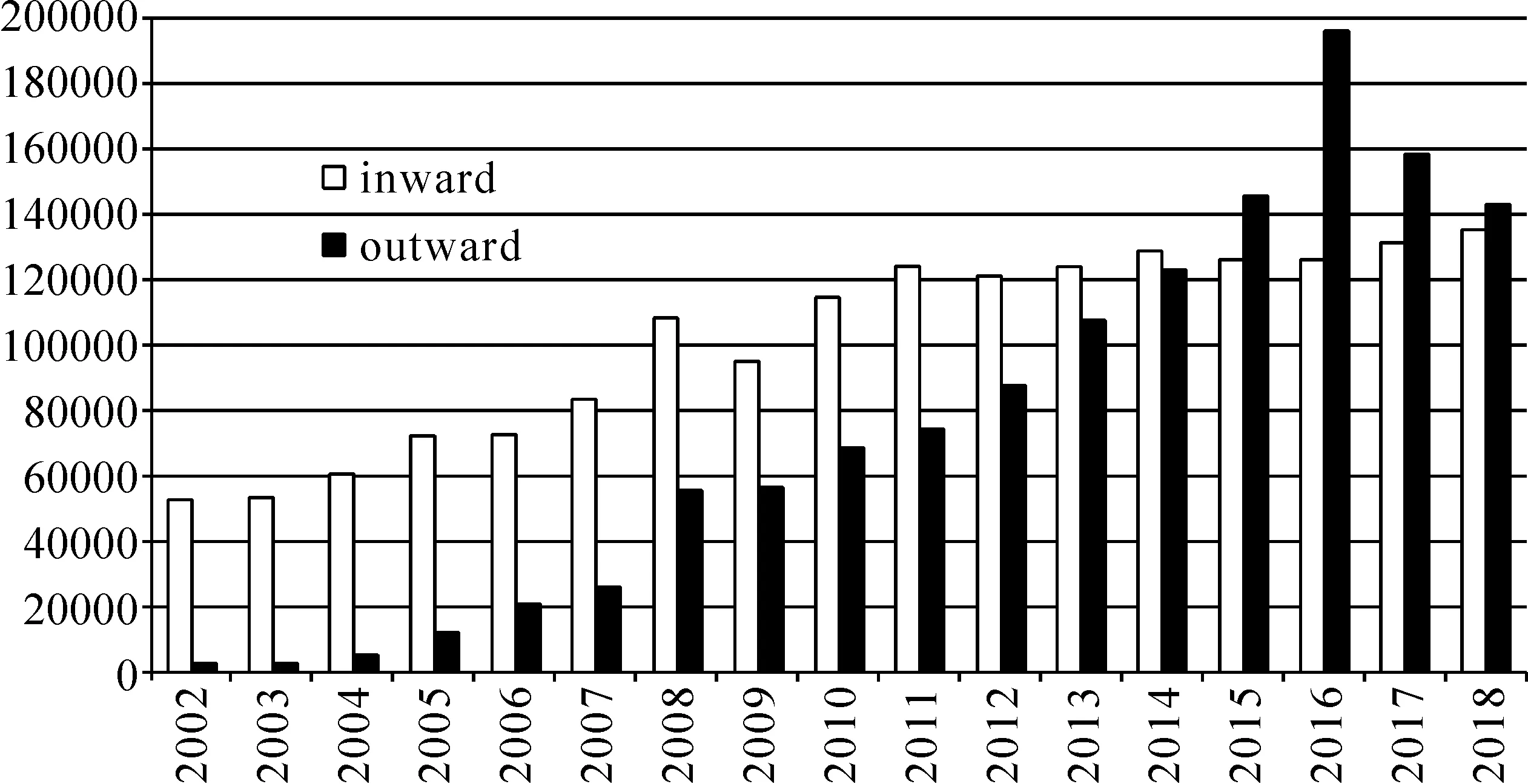

2000—2018年,中國(guó)對(duì)全球的境外直接投資(FDI)總流量的“貢獻(xiàn)”達(dá)25%,對(duì)發(fā)展中世界的“貢獻(xiàn)”則達(dá)51%。

如圖3所示,自2015年起,中國(guó)的資本流出量一直超過(guò)資本流入量。至2018年底,中國(guó)對(duì)外直接投資存量的88%是在發(fā)展中世界(考慮到香港地區(qū)的轉(zhuǎn)口因素也至少是在60%以上)。投資主要流向商業(yè)服務(wù),投資主體則是從國(guó)企占絕對(duì)主導(dǎo)漸漸轉(zhuǎn)向國(guó)企相對(duì)主導(dǎo)。

圖3 中國(guó)的對(duì)外直接投資(流量,億美元)

資料來(lái)源:《中國(guó)對(duì)外投資統(tǒng)計(jì)公報(bào)》、《中國(guó)對(duì)外投資合作發(fā)展報(bào)告》和《中國(guó)統(tǒng)計(jì)年鑒》各期。

在發(fā)展表現(xiàn)方面,在此期間,典型的事實(shí)是,中國(guó)固然是工業(yè)化快速推進(jìn),但中國(guó)之外的發(fā)展中國(guó)家并沒(méi)有出現(xiàn)明顯的發(fā)展失落情況。這與全球1980—2000年的情況恰恰是相反的。1980—2000年的20年是所謂的發(fā)展失落的年代,而中國(guó)的出現(xiàn)應(yīng)該說(shuō)是扭轉(zhuǎn)了世界范圍的發(fā)展失落情況。

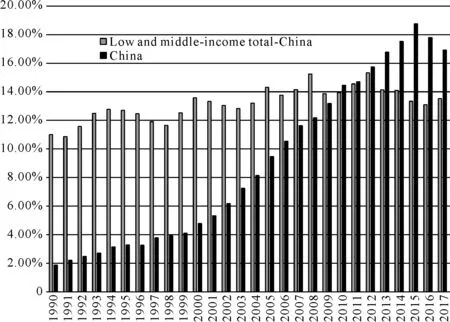

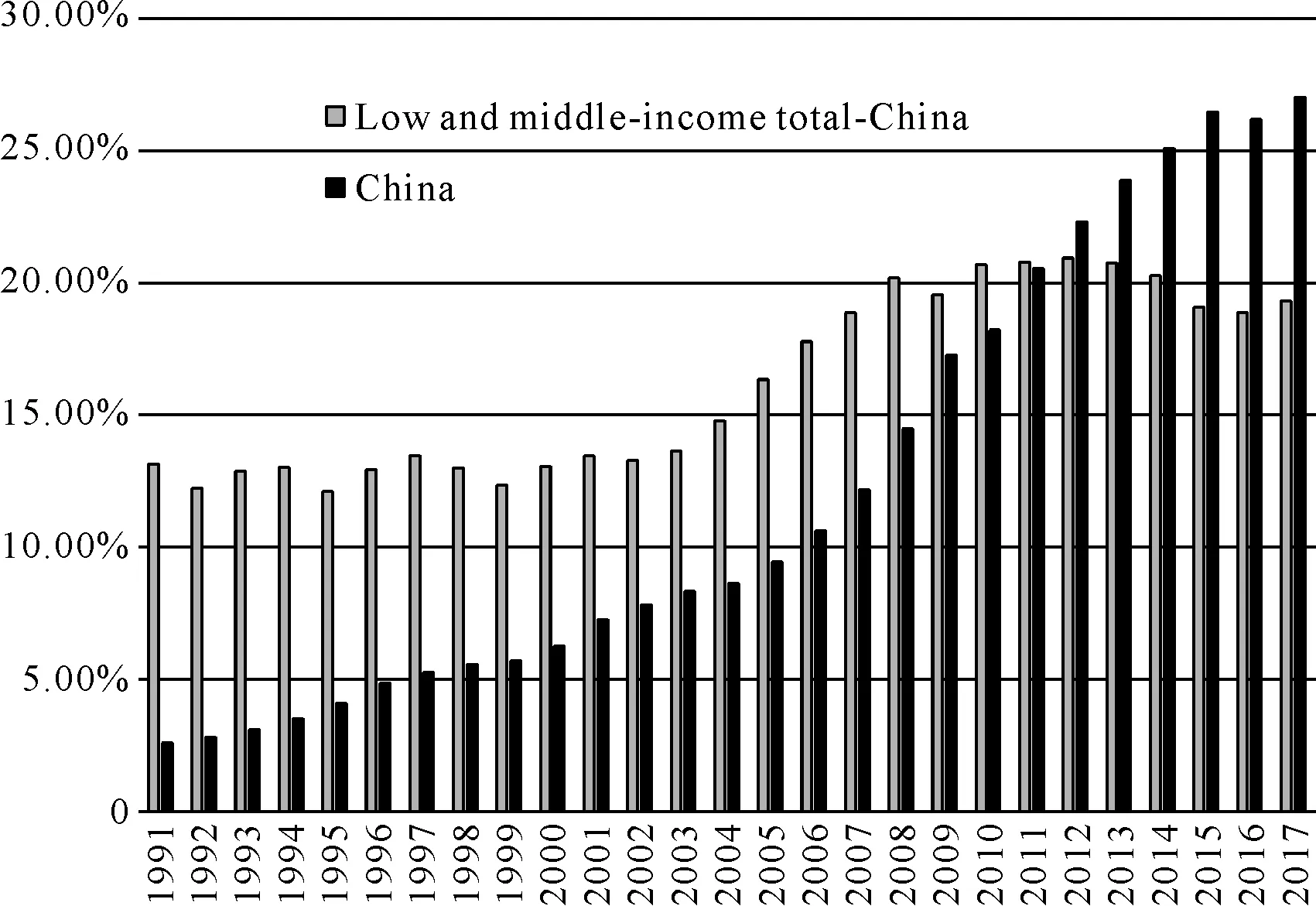

中國(guó)在全球工業(yè)制品出口中所占的份額保持大幅增長(zhǎng),從1999年的4%增加到2017年的17%;在全球制造業(yè)所占的份額以更為迅猛的速度增長(zhǎng),從1999年的6%增至2017年的27%。人類歷史上首次出現(xiàn)了一個(gè)經(jīng)濟(jì)體可以在全球范圍內(nèi),在不到20年的時(shí)間里,在全球制造業(yè)所占的份額增加了近20個(gè)百分點(diǎn)。而中國(guó)之外的發(fā)展中世界也經(jīng)歷了增長(zhǎng),雖然不像中國(guó)發(fā)展得如此迅猛。中國(guó)之外的全部發(fā)展中經(jīng)濟(jì)體在全球工業(yè)制品出口中所占份額從1999年的13%稍有增加至2017年的14%, 在全球制造業(yè)增加值中所占份額則從1999年的13%增至2017年的 19%。見(jiàn)圖4、圖5。

圖4 工業(yè)制品出口金額占全世界的比重

圖5 制造業(yè)增加值占全世界的比重

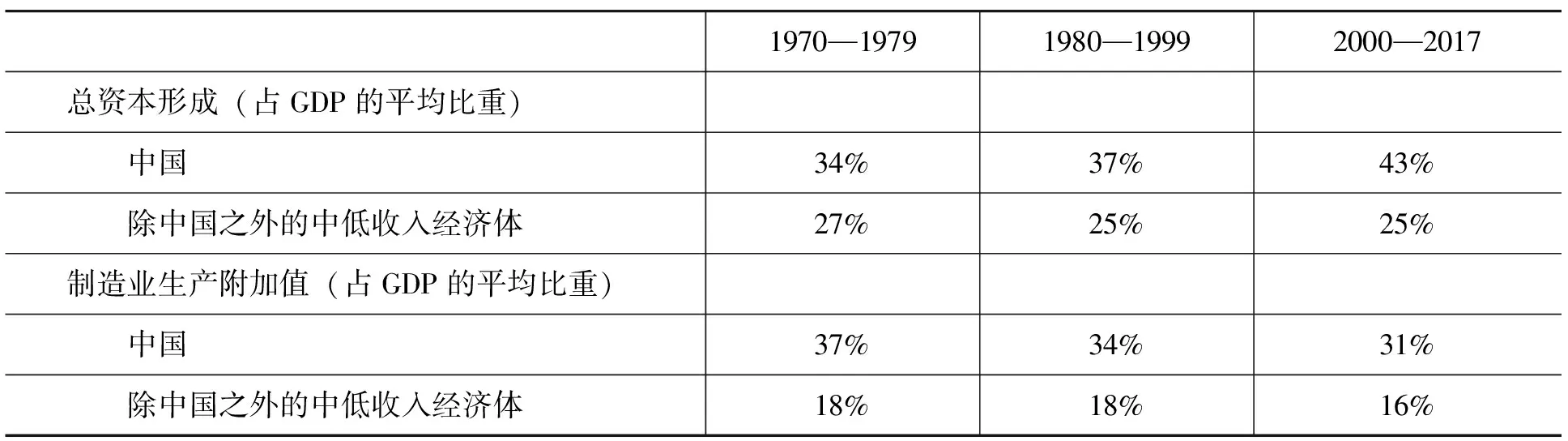

那么,是什么原因?qū)е铝酥袊?guó)與其它發(fā)展中國(guó)家的差異呢?無(wú)論深層的原因是什么,直接原因都再明顯不過(guò),應(yīng)該是生產(chǎn)性投資表現(xiàn)的差異。2000—2017年,中國(guó)在全球資本形成中所占份額增加了20個(gè)百分點(diǎn),而中國(guó)之外的發(fā)展中國(guó)家同期僅增加了8個(gè)百分點(diǎn)。國(guó)內(nèi)資本形成占GDP的平均比重同樣反映了這一現(xiàn)象。在此期間,中國(guó)國(guó)內(nèi)資本形成占GDP的平均比重是43%,中國(guó)之外的全部發(fā)展中經(jīng)濟(jì)體則只是25%,兩者差距甚大(幾乎是同樣的情況也見(jiàn)于制造業(yè)增加值占GDP的比重)。見(jiàn)表1。

表1 總資本形成與制造業(yè)生產(chǎn)附加值(占GDP的平均比重)

數(shù)據(jù)來(lái)源:世界銀行《世界發(fā)展指標(biāo)》,2019年1月13日登錄獲取。

二、建構(gòu)中國(guó)對(duì)世界發(fā)展的系統(tǒng)影響的論述

全球化的主導(dǎo)信條的承諾是,隨著經(jīng)濟(jì)體融入世界市場(chǎng),資本會(huì)從發(fā)達(dá)國(guó)家向發(fā)展中國(guó)家流動(dòng),推動(dòng)發(fā)展中國(guó)家的資本形成。但這種情況在現(xiàn)實(shí)中卻并沒(méi)有出現(xiàn)。這一表現(xiàn)上的差異與中國(guó)的“走出去”究竟是一個(gè)什么樣的關(guān)系呢?

回顧一下文獻(xiàn),西方國(guó)家現(xiàn)有的關(guān)于中國(guó)“走出去”的研究文獻(xiàn)基本上都是否定性、批判性的,主要集中于兩種論斷:第一個(gè)是所謂的“擠壓”論,認(rèn)為中國(guó)出口的工業(yè)制品通過(guò)競(jìng)爭(zhēng)將其它發(fā)展中國(guó)家的產(chǎn)品擠出了市場(chǎng),包括國(guó)際市場(chǎng)和國(guó)內(nèi)市場(chǎng);第二個(gè)論斷是所謂的“惡化底限”論,認(rèn)為中國(guó)制造業(yè)出口的競(jìng)爭(zhēng)力主要源于廉價(jià)勞動(dòng)力,這迫使其它發(fā)展中國(guó)家必須盡量降低勞動(dòng)報(bào)酬、勞動(dòng)條件來(lái)維持競(jìng)爭(zhēng)力,以此來(lái)抵消去工業(yè)化的壓力。這兩個(gè)論斷都蘊(yùn)含著新古典經(jīng)濟(jì)學(xué)的知識(shí)立場(chǎng),都專注于局部均衡框架中的市場(chǎng)競(jìng)爭(zhēng)。

就學(xué)術(shù)文獻(xiàn)來(lái)看,尤其是最近也出現(xiàn)了一些以新古典理論“可運(yùn)算一般均衡分析”的基礎(chǔ)研究,這些研究得出的結(jié)論是,如果說(shuō)中國(guó)的出口符合比較優(yōu)勢(shì),簡(jiǎn)單而言,勞動(dòng)密集產(chǎn)品的出口過(guò)程對(duì)其它發(fā)展中國(guó)家確實(shí)是有損害的。這類似于“擠壓”論。但是,如果中國(guó)出口的產(chǎn)品違背比較優(yōu)勢(shì)原則,技術(shù)密集性出口其實(shí)對(duì)其它發(fā)展中國(guó)家發(fā)生的是一個(gè)正面的推動(dòng)作用。當(dāng)然,在中國(guó)目前的出口產(chǎn)品中,機(jī)械電子產(chǎn)品已經(jīng)接近一半,機(jī)械電子產(chǎn)品按照各種各樣的標(biāo)準(zhǔn)來(lái)判斷,都不能算是勞動(dòng)密集型產(chǎn)品,而是技術(shù)相關(guān)的產(chǎn)品。因此,新古典經(jīng)濟(jì)學(xué)更全面均衡的分析是,指出中國(guó)的出口產(chǎn)品對(duì)其它發(fā)展中國(guó)家工業(yè)化的正面作用超過(guò)負(fù)面作用。

文獻(xiàn)中還存在以后凱恩斯/結(jié)構(gòu)主義經(jīng)濟(jì)學(xué)為基礎(chǔ)的研究。這些研究得出了更加復(fù)雜的判斷,指出中國(guó)的出口擴(kuò)張縱使有“擠壓”的成分,但是也為發(fā)展中國(guó)家?guī)?lái)了廉價(jià)、技術(shù)合適的生產(chǎn)資料;中國(guó)的直接投資縱使有“惡化底限”的成分,但是也透過(guò)關(guān)聯(lián)效應(yīng)為其他發(fā)展中國(guó)家創(chuàng)造了就業(yè)、誘發(fā)了工業(yè)化投資。運(yùn)用復(fù)雜的計(jì)量分析得出的結(jié)果大相徑庭。比如,按照結(jié)構(gòu)主義經(jīng)濟(jì)學(xué)的國(guó)際收支制約的經(jīng)濟(jì)增長(zhǎng)模型去計(jì)量分析,得出的結(jié)論是,中國(guó)推動(dòng)發(fā)展中國(guó)家的國(guó)際貿(mào)易條件的改良并沒(méi)有為經(jīng)濟(jì)增長(zhǎng)起到多少推動(dòng)作用;而另外一些計(jì)量分析得出來(lái)的結(jié)論是,中國(guó)推動(dòng)發(fā)展中國(guó)家的國(guó)際貿(mào)易條件的改良對(duì)發(fā)展中國(guó)家的生產(chǎn)性投資起到了推動(dòng)作用。

上述兩個(gè)論斷占據(jù)了文獻(xiàn)的主流。

還有一種論斷認(rèn)為,關(guān)于中國(guó)對(duì)發(fā)展中國(guó)家的正面影響,應(yīng)該建立在現(xiàn)實(shí)觀察的基礎(chǔ)上,而不是一個(gè)純粹的理論判斷上。這一觀察的特別之處在于,強(qiáng)調(diào)中國(guó)的發(fā)展留給發(fā)展中國(guó)家實(shí)現(xiàn)工業(yè)化的窗口越來(lái)越小,特別是隨著新技術(shù)的出現(xiàn),世界范圍的發(fā)展中國(guó)家要想復(fù)制中國(guó)走過(guò)的快速工業(yè)化道路的可能性越來(lái)越低,甚至?xí)霈F(xiàn)過(guò)早去工業(yè)化的危險(xiǎn)。

這一論斷還派生出另外一個(gè)莫名其妙的詞——“上海效應(yīng)”,是世界銀行所鼓吹和推動(dòng)的。所謂的“上海效應(yīng)”稱,由于中國(guó)大量進(jìn)口初級(jí)產(chǎn)品,導(dǎo)致了那些高度依賴中國(guó)市場(chǎng)的經(jīng)濟(jì)體聚焦于出口產(chǎn)品結(jié)構(gòu)和內(nèi)部生產(chǎn)結(jié)構(gòu)的“初級(jí)產(chǎn)品化”趨向,并進(jìn)一步延伸導(dǎo)致了他們的政治越來(lái)越專制獨(dú)裁等。

所謂的“上海效應(yīng)”的判斷包含兩種不相同的的理論:一種是新古典經(jīng)濟(jì)學(xué)著名的“荷蘭病”理論,認(rèn)為中國(guó)的進(jìn)口誘導(dǎo)了發(fā)展中經(jīng)濟(jì)體的初級(jí)產(chǎn)品化;另一種是馬克思主義依附理論。馬克思主義依附理論認(rèn)為,關(guān)鍵問(wèn)題在于能力,也就是說(shuō),如果國(guó)際貿(mào)易條件對(duì)初級(jí)產(chǎn)品愈趨不利——而這是“舊國(guó)際分工” 格局下的常態(tài),就意味著落后地區(qū)的經(jīng)濟(jì)剩余外流,將妨礙工業(yè)化的推進(jìn)。事實(shí)上,中國(guó)的發(fā)展恰恰是促進(jìn)了發(fā)展中國(guó)家的工業(yè)化。自世紀(jì)之交以來(lái),中國(guó)貿(mào)易的急劇擴(kuò)張所伴隨的是中國(guó)的國(guó)際貿(mào)易條件持續(xù)惡化以及中國(guó)以外的發(fā)展中經(jīng)濟(jì)體的持續(xù)改善。如果這些發(fā)展中國(guó)家的工業(yè)化從中國(guó)的貿(mào)易中獲得了很大的利潤(rùn)收入,卻沒(méi)有將其用于工業(yè)化投資,那是因?yàn)樗麄儍?nèi)部的政治、經(jīng)濟(jì)的問(wèn)題。特別著名的例子分別是拉丁美洲的巴西和非洲的安哥拉。它們是最極端的例子。巴西和安哥拉通過(guò)向中國(guó)出口初級(jí)產(chǎn)品得到了巨額收入和巨額利潤(rùn),但是它們因?yàn)閮?nèi)部的政治經(jīng)濟(jì)制度并沒(méi)有把這些收入用于產(chǎn)業(yè)升級(jí)、工業(yè)化投資。

生產(chǎn)性投資的表現(xiàn)差異以及其成因的復(fù)雜性,也構(gòu)成了對(duì)中國(guó)“惡化(全球勞動(dòng)環(huán)境和工資水平的)底限”論的質(zhì)疑和否定。

問(wèn)題的關(guān)鍵是,生產(chǎn)性投資是促成勞動(dòng)生產(chǎn)率提升的主要原因,包括提高資本和勞動(dòng)比率以及推動(dòng)工業(yè)化進(jìn)程,從而使得農(nóng)村剩余勞動(dòng)力向(生產(chǎn)率水平較高的)工業(yè)部門轉(zhuǎn)移成為可能。

自世紀(jì)之交以來(lái),中國(guó)工業(yè)部門出口競(jìng)爭(zhēng)力的主要支撐因素是生產(chǎn)率提升而非廉價(jià)勞動(dòng)力。 圖6所顯示的中國(guó)生產(chǎn)率和工資水平快速提升的趨勢(shì),正與“惡化底限” 論的判斷相反。

圖6 人均實(shí)際國(guó)內(nèi)生產(chǎn)總值與實(shí)際工資指數(shù)(2000=100)

資料來(lái)源:《中國(guó)統(tǒng)計(jì)年鑒》各年;《全國(guó)農(nóng)民工監(jiān)測(cè)調(diào)查報(bào)告》各年;盧鋒(2012)《中國(guó)農(nóng)民工工資走勢(shì),1979—2010》。

三、中國(guó)與新自由主義全球化

如果沒(méi)有中國(guó)的“走出去”,世界發(fā)展本來(lái)會(huì)怎么樣?眾所周知, “華盛頓共識(shí)”主導(dǎo)了全球化的政策信條。所謂的“三代政策信條”,即1980年代強(qiáng)調(diào)貿(mào)易自由化、1990年代強(qiáng)調(diào)公共資產(chǎn)與公共服務(wù)的私有化、2000年強(qiáng)調(diào)金融自由化,都是為了一個(gè)普遍性目標(biāo),即使所有生產(chǎn)性資源都變成可以在市場(chǎng)上進(jìn)行交易的金融資產(chǎn),也就是說(shuō),通過(guò)使金融資本在最大限度上實(shí)現(xiàn)跨境、跨行業(yè)的自由流動(dòng)來(lái)追求最高的回報(bào)率。按照馬克思的資本運(yùn)動(dòng)公式,如果貨幣資本沒(méi)有進(jìn)入商品資本,沒(méi)有通過(guò)生產(chǎn)過(guò)程,而是直接進(jìn)入貨幣資本,那么利潤(rùn)只能是通過(guò)買賣各種各樣的金融產(chǎn)品、股票、債券、衍生工具等實(shí)現(xiàn)的。這一過(guò)程壓制了生產(chǎn)性投資,壓制了生產(chǎn)性活動(dòng)。按照政治經(jīng)濟(jì)學(xué)理論,無(wú)論是馬克思主義還是凱恩斯的理論都認(rèn)為,要產(chǎn)生利潤(rùn),必須有生產(chǎn)性活動(dòng)。從這個(gè)意義上來(lái)說(shuō),沒(méi)有生產(chǎn)性活動(dòng)的資本運(yùn)動(dòng)過(guò)程是不可持續(xù)的。但詭異的是,直到2008年金融危機(jī)爆發(fā)之前,這一過(guò)程卻似乎是持續(xù)的,哪怕之前有這里或那里的金融危機(jī),特別是東南亞金融危機(jī)。為什么它會(huì)持續(xù)呢?這就是哈維所說(shuō)的剝奪性積累,其實(shí)也相當(dāng)于是原始積累。并不是只在資本主義生產(chǎn)方式正式確立之前才有原始積累,原始積累一直是資本主義的一個(gè)正常組成部分。它在當(dāng)今主要表現(xiàn)為兩個(gè)方面:一是金融意義上的剝奪強(qiáng)權(quán),即通過(guò)世界范圍內(nèi)的金融危機(jī)廉價(jià)地剝奪其它國(guó)家的經(jīng)濟(jì)資源;二是正常形態(tài)上的剝奪,那就是所謂全球范圍內(nèi)的掠食模型,通過(guò)新自由主義改革使得為全球生產(chǎn)的勞動(dòng)力的增長(zhǎng)速度遠(yuǎn)遠(yuǎn)超過(guò)需求。根據(jù)國(guó)際貨幣組織的一個(gè)簡(jiǎn)單估算,1980—2005年,實(shí)際上全球直接為世界市場(chǎng)生產(chǎn)的勞動(dòng)力的人數(shù)翻了兩番。人類歷史上所出現(xiàn)的這樣一個(gè)全球范圍內(nèi)的勞動(dòng)力市場(chǎng),同樣也將中國(guó)的勞動(dòng)力卷入進(jìn)去。這樣一個(gè)過(guò)程,對(duì)于后進(jìn)發(fā)展當(dāng)然是一個(gè)嚴(yán)重的破壞。為什么呢?所謂底線競(jìng)爭(zhēng)過(guò)程,是全球追求最廉價(jià)的勞動(dòng)力的過(guò)程,金融危機(jī)起到了更加巨大的破壞作用。在這樣的情況下,中國(guó)作為一個(gè)特例,透過(guò)內(nèi)部的積累跳出了這個(gè)限制,這是全球范圍的特例。因?yàn)橹袊?guó)已經(jīng)到了如此巨大的規(guī)模,它有可能支持全球規(guī)模的生產(chǎn)性投資,從而抵消新自由主義的資本積累邏輯。

猜你喜歡

中國(guó)核電(2021年3期)2021-08-13 08:56:36

中國(guó)臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國(guó)衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15