管理層能力與并購過程價值創造

2020-04-26 12:28:18張先治杜春明

財經問題研究 2020年12期

張先治 杜春明

摘 要:本文以2007—2018年我國A股上市公司并購事件為樣本,基于高層梯隊理論,借鑒Demerjian等采用的管理層能力衡量方法,運用最小二乘法(OLS)實證檢驗了上市公司并購方管理層能力與并購過程價值創造之間的關系。研究發現,我國上市公司管理層能力對并購談判過程的并購溢價產生顯著負向影響,對并購整合管理效率和并購績效產生顯著正向影響。運用分組檢驗法和中介效應檢驗法進一步研究發現,管理層能力是通過降低并購雙方的信息不對稱程度來抑制并購溢價,通過提高并購整合能力提升并購整合管理效率,通過并購整合管理效率和并購協同效應的提升產生并購績效,實現并購全過程的價值創造。筆者運用工具變量法、固定效應模型、替換被解釋變量和替換解釋變量法進行穩健性檢驗,驗證了本文的結論是穩健可靠的。本研究拓展了管理層能力影響后果的研究范圍,提供了管理層能力在企業并購過程中價值創造影響路徑的經驗證據,豐富并深化了企業并購價值創造的影響因素研究。

關鍵詞:管理層能力;并購過程價值創造;并購溢價;管理效率;并購績效

中圖分類號:F275.5? 文獻標識碼:A

文章編號:1000-176X(2020)12-0078-11

一、引 言

并購被認為是企業最具有戰略意義的投資活動之一,然而并不是所有的并購都能為企業創造價值,一些并購甚至毀損了企業價值。對于并購過程如何為企業創造價值,學術界就此進行了大量研究,歸納起來主要有以下三類:一是研究并購戰略的學者如Lubatkin[1]與Andrade等[2]認為,并購前的并購戰略將影響并購過程中的價值創造,并購戰略與市場競爭和政策環境的適應力越強,并購價值創造越大。二是研究財務的學者如Hunter和Jagtiani[3]與Rhodes-Kropf等[4]認為,并購成本將影響并購中的價值創造,較高的支付溢價會損害并購價值創造。三是研究并購整合的學者如Bert等[5]認為,并購整合程度將影響并購過程中的價值創造,并購整合程度深、速度快,并購價值創造大。但相關學者沒有進一步分析戰略效應的實現、并購成本的降低以及整合程度實現的關鍵影響因素。

Pablo[6]認為,并購價值創造是一個復雜的動態過程。并購戰略、并購支付和并購整合等工作都是由人主導,并購價值創造最終離不開管理層的參與。本文的管理層是指在董事會領導下的經營管理層,因此,管理層對并購過程的影響主要表現為管理層執行公司董事會并購戰略決策基礎上的并購談判、并購整合和并購績效三個階段。管理層作為企業并購決策的執行者,是企業資本配置的實際控制人,管理層能力的高低對企業戰略目標和管理效能的實現具有決定性作用。已有學者基于高層梯隊理論的研究表明,較高能力的管理層獲取信息的能力較強,有助于降低企業內外部信息不對稱和委托代理問題[7],提高運營效率[8],管理效益更高[9]。由于在并購中主并企業對目標企業過高的支付及并購后的整合不力會使主并企業收購后的價值受損[10]。那么對于主導并購談判和并購后整合等工作的管理層,其能力高低對并購過程價值創造是否會產生影響尚缺少實證研究。正因為如此,本文擬基于高層梯隊理論考察管理層能力對企業并購過程價值創造的影響。具體考察如下問題:管理層能力在并購談判階段是否會影響并購價格、在并購整合階段是否會影響管理效率和如何影響并購績效?

本文基于2007—2018年我國A股上市公司的并購數據,借鑒Demerjian等[11]采用的管理層能力的衡量方法,實證檢驗了上市公司管理層能力對并購過程價值創造的影響。與現有文獻相比,本文可能的創新主要體現在豐富了企業并購過程價值創造的關鍵影響因素。目前大部分研究是從并購戰略、并購成本和并購整合方式研究并購過程價值創造,而并購過程價值創造的三個方面都離不開管理層能力,真正從管理層能力視角探討并購過程價值創造的研究比較少,從管理層能力對并購全過程影響的研究更少。本文基于高層梯隊理論,從管理層能力視角出發,重點分析了管理層能力在并購談判階段如何影響并購支付價格、在并購整合階段如何提升管理效率和在并購完成后如何產生并購績效,為管理層能力在企業并購全過程中價值創造提供了新的解釋。同時拓展了管理層能力的研究范圍,提供了管理層能力在企業并購過程價值創造影響路徑的經驗證據,為企業并購中管理層的選聘提供參考。

二、理論分析與研究假設

以往研究認為,并購過程包含董事會戰略決策、管理層進行并購談判和并購整合進而產生并購績效三個既有區別又有聯系的階段。據此,結合以往研究成果,可進一步導出:“決策并購戰略機會”應屬董事會戰略決策的因素;“并購支付”應屬并購談判中的因素;“管理效率”應屬并購整合中的因素;“協同效應”應屬產生并購績效的因素。并購過程價值創造取決于并購戰略是否得當、并購支付價格是否合理、并購整合管理效率是否提升以及是否產生并購績效[12]。管理層能力通過并購談判、整合過程進而對并購價值創造產生影響。下面具體從管理層能力對并購談判過程的并購溢價、并購整合過程的管理效率和并購完成后的績效影響三個方面分析其對并購過程價值創造產生的驅動作用。

(一)管理層能力與并購談判階段的價值創造

并購過程能否創造價值取決于多種因素,而對目標企業的支付價格是其重要因素之一。支付價格取決于并購時雙方談判、討價還價的結果。并購中支付給目標企業的溢價越高,并購企業從并購中獲益的難度就越大[4]。由于并購價格存在較大的波動空間[13],許多企業為了完成并購交易,付出高昂的交易成本,致使并購過程價值創造遭受損害[3]。并購交易雙方的信息不對稱問題是造成并購溢價存在較大不確定性的重要原因[14]。根據信息不對稱理論,在交易過程中,具有信息優勢的目標企業會披露對自己有利的信息,而隱藏對自己不利的信息,進而獲得高于自身實際價值的對價[15]。因此,如果并購企業不能及時、準確地獲得目標企業的信息,就可能導致并購企業錯誤地評估目標企業的價值。評估價值虛高導致并購企業支付較高的并購溢價[16],提高了企業并購的成本與風險。而管理層是并購談判的主體,能力強的管理層擁有較多的關系網絡和社會資源,具有較強的降低企業內外部之間信息不對稱程度的能力[17],能夠幫助企業以較低的信息成本獲取較多的信息[18-19],更好地對獲得的目標企業“私密信息”進行甄別,將碎片化、非系統化信息進行歸納總結,并且進行并購支付決策時,更能權衡并購帶來的預期收益及潛在風險,進而在并購交易價格談判中取得談判優勢,避免過高并購溢價的支付。同時,能力高的管理層對經濟環境和自身經營狀況的把握優于能力低的管理層,且發布的盈余信息和財務報告質量更高[11],從而能夠提高目標企業與并購企業合作的意愿,減少并購談判的阻礙,使并購交易支付更為合理。基于此,筆者提出如下假設:

假設1:在其他條件相同的情況下,管理層能力與并購溢價顯著負相關。

(二)管理層能力與并購整合階段的價值創造

并購后的整合活動, 更多地表現為管理活動,從管理學上體現為并購整合管理效率。并購整合管理效率是衡量企業管理水平的重要指標,直接關系到企業的高效運轉和盈利能力的提升。因此,并購整合階段能否為企業創造價值關鍵在于并購整合的管理效率[20]。并購整合是一個極為復雜的系統工程,并購后需要對涉及并購雙方的戰略、組織文化和信息系統等多方面內容進行高效整合,這項工作的順利進行通常對管理層的領導力和努力程度具有較高的要求[21]。管理層作為企業并購整合計劃和整合執行過程的主導者,高能力的管理層在掌控內外部經濟環境和把握并購雙方經營狀況的能力優于低能力的管理層,其往往具有更高的資源獲取和整合能力,在并購前會進行較多的盡職調查[22]、依靠自身的知識和經驗設計高效的并購整合方案,并購后傾向于通過更有效的制度設計執行并購整合計劃和方案,運籌并購內容、程序、程度和速度,進行迅速整合及穩定并購后的企業,并對并購后的組織積極實施制度變革、轉變管理體制以及進行長期優化來促進企業成長,這些行為一定程度上使得企業并購整合工作高效,以應對并購后經營過程中的風險[23],從而對企業管理產生溢出效應,進而提升企業并購整合管理效率。基于此,筆者提出如下假設:

假設2:在其他條件相同的情況下,管理層能力與并購整合管理效率顯著正相關。

(三)管理層能力與并購完成后的價值創造

完成并購并不等于成功的并購,并購能否成功不僅取決于并購前雙方企業的價值創造能力和并購中雙方談判能力,更取決于并購整合管理效率和并購后雙方所產生的協同效應[24]。一方面,如前所述,能力強的管理層在并購整合階段實現快速、深度的并購整合,提升了并購整合管理效率。而企業的并購活動是先產生效率進而獲得效益,并購整合管理效率的提升有助于提升并購后的績效,即管理層能力通過提升并購整合的管理效率對并購績效產生傳導效應。另一方面,在并購完成后,能力高的管理層使得并購后企業雙方在管理、經營和財務上更能產生協同效應。高能力的管理層合并后將管理能力在企業間有效轉移,與在此基礎上新的管理資源的衍生以及企業總體管理能力的提高產生管理協同效應[20];高能力的管理層利用自身關系網絡和社會資源更有能力建立起穩定的、持續的交易模式,通過關聯與共享活動和資源,實現規模經濟效益和范圍經濟效益,產生經營協同效應[25];高能力的管理層所具有的高效資源利用能力更能發掘并購雙方沒有完全運用的成長機會和財務等資源的互補性,產生財務協同效應[26-27]。因此,可以推斷,并購后能力高的管理層通過提升并購協同效應產生并購績效。基于此,筆者提出如下假設:

假設3:在其他條件相同的情況下,管理層能力與并購績效顯著正相關。

三、研究設計

(一) 樣本選取及數據來源

考慮會計準則在2007年發生了重大變更,本文以2007—2018年我國A股上市公司并購事件作為實證樣本,并依據以下規則進行了篩選:剔除金融行業樣本;剔除ST和*ST類上市公司樣本;剔除關聯交易的并購事件樣本;剔除交易標的為資產剝離、資產置換、債務重組和股份回購的并購事件樣本;保留同一家上市公司同一年份發起的首次并購事件樣本;剔除相關財務數據缺失樣本;為了克服離群值對本研究帶來的不利影響,對樣本做上下1%的縮尾處理,最終得到2 041個觀測值。相關研究的原始數據均采集自國泰安數據庫(CSMAR)及歷年上市公司年報。

(二)變量測量與說明

1.被解釋變量

并購溢價(PRM)。本文參照陳仕華等[28]與關靜怡和劉娥平[29]的做法,用交易價格超過凈資產賬面價值份額的部分衡量并購溢價,即并購溢價=(交易總價-目標企業凈資產賬面價值×收購占比)/(目標企業凈資產賬面價值×收購占比)。

并購整合管理效率(ME)。本文參照薛安偉[20]的做法,以營業總收入除以管理費用的比值取自然對數表示并購整合管理效率。由于并購后整合期一般在2—3年左右,因此,本文衡量并購后兩年的長期管理效率。

并購績效(BHAR)。本文將公司長期并購績效(BHAR)作為研究對象,該指標表示購買股票并持有至考察期結束,企業股票收益率超過市場組合或對應組合收益率的大小。參照Gregory[30]、李善民和朱滔[31]與陳仕華等[28]的研究方法,計算并購企業i并購后兩年的并購績效。本文采用模型(1)計算主并企業并購后[0,T]月購入并持有的超常收益:

BHARi,T=∏Tt=0(1+Ri,t)-∏Tt=0(1+Rp,t)(1)

其中,Ri,t為主并企業i在t月的收益率,Rp,t為對應組合的月收益率,T=0,1,…,24,t=0表示并購當月,t=1表示并購后一個月,依此類推。

2.解釋變量

管理層能力(MA)。管理層能力是指管理層在其他條件相同的情況下,有效利用企業既有資源創造產出的能力。借鑒Demerjian等[11]的做法測度管理層能力,計算過程如下:

首先,根據證監會2012年行業分類標準,采用DEA軟件的CCR模型分行業分年度測算行業內企業的最大效率值(Max θ),如模型(2)所示:

Maxθ=SALEi,t/(φ1COSTi,t+φ2SAMAi,t+φ3FASSi,t+φ4INTANGi,t+φ5RDi,t+φ6GWi,t)(2)

其中,SALE、COST、SAMA、FASS、INTANG、RD和GW分別為產出變量營業收入、營業成本、銷售費用和管理費用之和、固定資產凈額、無形資產凈額、研發支出和商譽凈額。

其次,對企業效率值進行Tobit分行業回歸。由于企業效率值既受企業因素的影響,又受管理層能力的影響,在模型(2)中把企業因素分離出去,得到的殘差ε為管理層能力,如模型(3)所示:

θi,t=β0+β1SIZEi,t+β2MARTi,t+β3PFCFi,t+β4AGEi,t+β5DIVERSi,t+β6FCIi,t+β7STATEi,t+YEAR+εi,t(3)

其中,SIZE、MART、PFCF、AGE、DIVERS、FCI和STATE分別表示企業總資產的自然對數、市場占有率、自由現金流、上市年限的自然對數、多元化程度、國外業務和最終控制人性質。

3.中介變量

并購協同效應(SYN)。本文參照呂長江和韓慧博[32]的做法,計算并購雙方構成的投資組合收益率作為度量并購協同效應的指標,具體計算公式是:SYN=CAR×并購企業凈資產/(并購企業凈資產+目標企業凈資產)+PRM×目標企業凈資產/(并購企業凈資產+目標企業凈資產)。其中,CAR為并購企業股東收益,使用并購宣告之前的三個交易日、宣告日當天和宣告日之后的第一個交易日的累計超額回報CAR[-3,1]來度量。利用市場模型法來對并購企業股票的累計平均超額收益率進行估計,即ri,t=αi+βirm,t+ε。其中,ri,t為企業第t日考慮現金紅利再投資的股票收益率,rm,t為市場第t日考慮現金紅利再投資的股票收益率。該模型估計區間參照王化成等[33]與陳仕華等[28]的做法,先利用并購首次公告日前150個交易日至前30個交易日的日收益率,利用市場模型估算出[-3,1]的預期收益率,然后用實際收益率減去預期收益率來計算異常收益(AR),最后對異常收益加總計算累計超額收益率(CAR)。PRM為目標企業并購溢價,計算同上文。

4.控制變量

借鑒陳仕華等[28]、薛安偉[20]與逯東等[34]的做法,本文還控制了其他變量:企業規模(SIZE),用企業總資產自然對數表示;負債率(LEV),用負債總額比資產總額表示;總資產報酬率(ROA),用公司凈利潤與資產總額的比值表示;成長性(GROW),用總資產增長率表示;現金持有(CASH),用貨幣資金與資產總額的比值表示;固定資產比例(PPE),用固定資產與總資產的比值表示;高管薪酬(PAY),用排名前三位高管薪酬總額的自然對數表示;股權集中度(SHARE),用企業第一大股東持股比例表示;股權制衡度(BALANCE),用企業第二大股東與第一大股東持股比值表示;獨立董事比例(INDEPEND),用獨立董事人數與董事總數比值表示;兩職合一(DUAL),總經理和董事長為同一人則為1,否則為0;產權性質(STATE),國有控股企業為1,否則為0。此外,還控制了年度(YEAR)和行業(IND)兩個虛擬變量。

(三)模型設計

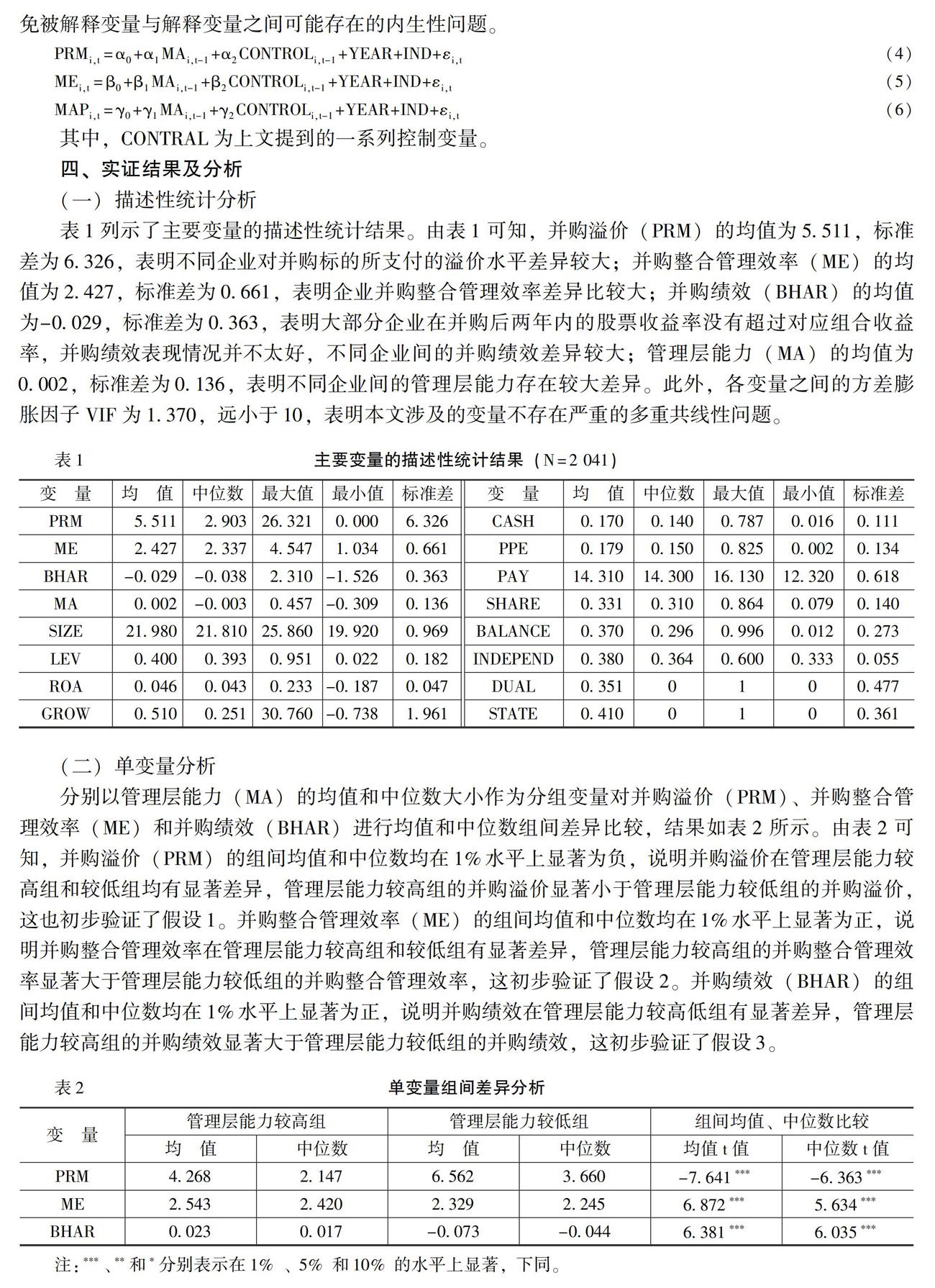

為檢驗假設1、假設2和假設3,參照陳仕華等[28]、薛安偉[20]與逯東等[34]的做法,分別構建模型(4)、模型(5)和模型(6)進行OLS回歸,解釋變量和控制變量均采用滯后一期的數值,以避免被解釋變量與解釋變量之間可能存在的內生性問題。

PRMi,t=α0+α1MAi,t-1+α2CONTROLi,t-1+YEAR+IND+εi,t (4)

MEi,t=β0+β1MAi,t-1+β2CONTROLi,t-1+YEAR+IND+εi,t (5)

MAPi,t=γ0+γ1MAi,t-1+γ2CONTROLi,t-1+YEAR+IND+εi,t (6)

其中,CONTRAL為上文提到的一系列控制變量。

四、實證結果及分析

(一)描述性統計分析

表1列示了主要變量的描述性統計結果。由表1可知,并購溢價(PRM)的均值為5.511,標準差為6.326,表明不同企業對并購標的所支付的溢價水平差異較大;并購整合管理效率(ME)的均值為2.427,標準差為0.661,表明企業并購整合管理效率差異比較大;并購績效(BHAR)的均值為-0.029,標準差為0.363,表明大部分企業在并購后兩年內的股票收益率沒有超過對應組合收益率,并購績效表現情況并不太好,不同企業間的并購績效差異較大;管理層能力(MA)的均值為0.002,標準差為0.136,表明不同企業間的管理層能力存在較大差異。此外,各變量之間的方差膨脹因子VIF為1.370,遠小于10,表明本文涉及的變量不存在嚴重的多重共線性問題。

(二)單變量分析

分別以管理層能力(MA)的均值和中位數大小作為分組變量對并購溢價(PRM)、并購整合管理效率(ME)和并購績效(BHAR)進行均值和中位數組間差異比較,結果如表2所示。由表2可知,并購溢價(PRM)的組間均值和中位數均在1%水平上顯著為負,說明并購溢價在管理層能力較高組和較低組均有顯著差異,管理層能力較高組的并購溢價顯著小于管理層能力較低組的并購溢價,這也初步驗證了假設1。并購整合管理效率(ME)的組間均值和中位數均在1%水平上顯著為正,說明并購整合管理效率在管理層能力較高組和較低組有顯著差異,管理層能力較高組的并購整合管理效率顯著大于管理層能力較低組的并購整合管理效率,這初步驗證了假設2。并購績效(BHAR)的組間均值和中位數均在1%水平上顯著為正,說明并購績效在管理層能力較高低組有顯著差異,管理層能力較高組的并購績效顯著大于管理層能力較低組的并購績效,這初步驗證了假設3。

(三)多元回歸分析

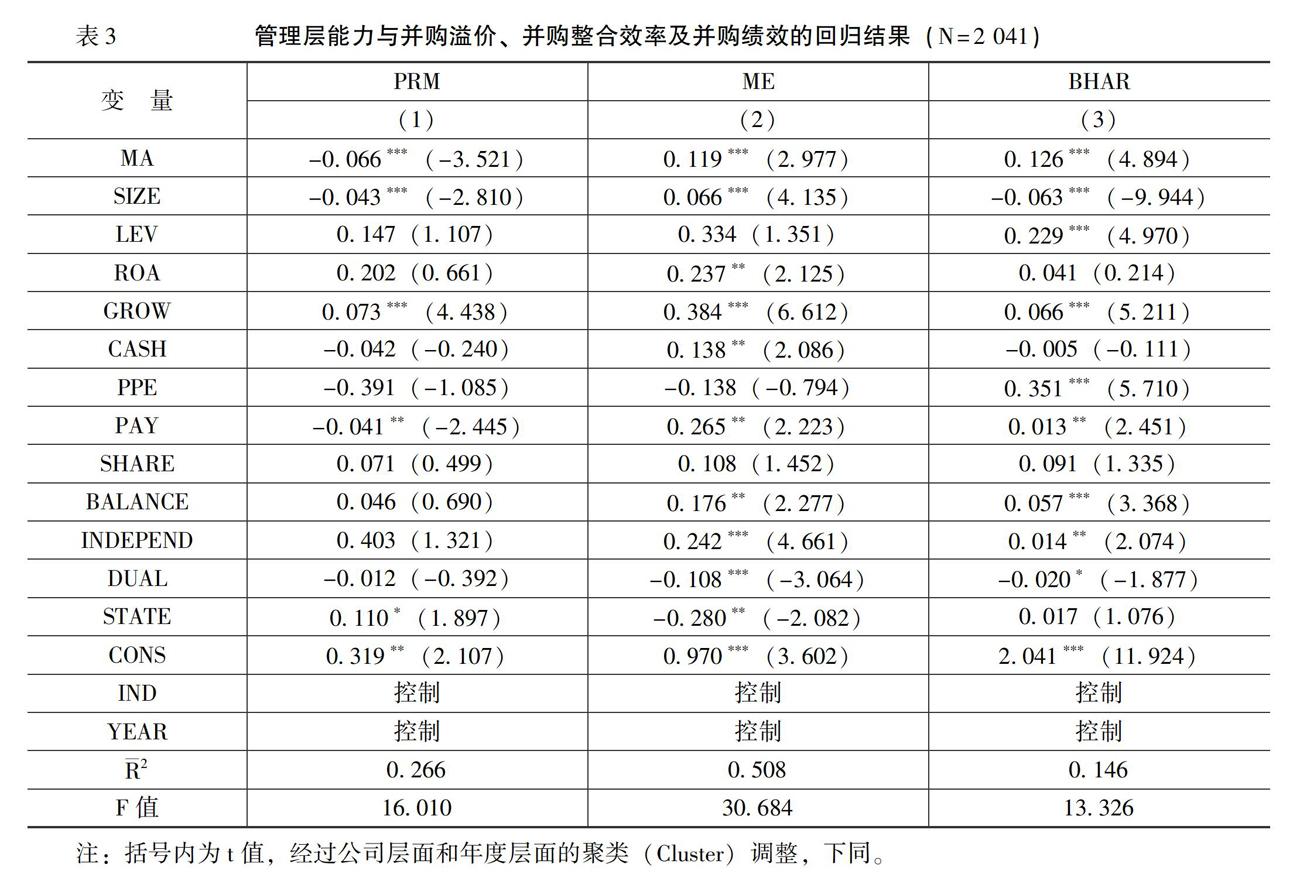

表3的列(1)為檢驗假設1采用模型(4)進行OLS回歸的結果。由列(1)可知,管理層能力(MA)的回歸系數為-0.066,且在1%水平上顯著,這表明在控制了其他因素影響的情況下,管理層能力對企業在并購交易中所支付的并購溢價(PRM)具有顯著的負向影響,即高的管理層能力可以顯著降低并購溢價,假設1得到了驗證。在控制變量方面,企業規模(SIZE)越大和高管薪酬(PAY)越高的并購企業在并購過程中所支付的并購溢價越低;企業成長性(GROW)越好、國有控股企業(STATE)所支付的并購溢價越高。列(2)為檢驗假設2采用模型(5)進行OLS回歸的結果。由列(2)可知,并購整合管理效率(ME)對管理層能力(MA)的回歸系數為0.119,且在1%水平上顯著,假設2得到了驗證。在控制變量方面,并購企業規模(SIZE)越大、總資產報酬率(ROA)越高、企業成長性(GROW)越好、現金持有(CASH)越多、高管薪酬(PAY)越高、股權制衡度(BALANCE)越強和獨立董事比例(INDEPEND)越高則并購整合管理效率越高;兩職合一(DUAL)和國有控股企業(STATE)并購整合管理效率越低。列(3)為檢驗假設3采用模型(6)進行OLS回歸的結果。由列(3)可知,并購績效(BHAR)對管理層能力(MA)的回歸系數為0.126,且在1%水平上顯著,假設3得到了驗證。在控制變量方面,負債率(LEV)越高、企業成長性(GROW)越好、固定資產比例(PPE)越高、高管薪酬(PAY)越高、股權制衡度(BALANCE)越強和獨立董事比例(INDEPEND)越高,企業的并購績效越好;企業規模(SIZE)越大和兩職合一(DUAL),企業的并購績效越差。這基本與現有研究結論相一致。

五、進一步分析:管理層能力影響企業并購過程價值創造的作用路徑

(一)管理層能力抑制并購溢價的路徑檢驗——降低信息不對稱

由上文分析可知,能力強的管理層具有很強的信息獲取能力,從而避免因信息不對稱而導致的對目標企業過高支付。那么,可以推斷,管理層能力在目標企業信息不對稱程度較高的情境下發揮作用更強。因此,本文為了驗證管理層能力通過降低信息不對稱進而減少并購溢價這一邏輯,借鑒劉斌等[35]的做法,選擇并購企業和目標企業均是A股上市公司的并購事件,根據分析師跟蹤人數對樣本進行分組,將目標企業分析師跟蹤人數大于樣本中位數的視為信息不對稱程度較低組,反之,為信息不對稱較高組,分別進行回歸,以檢驗是否在信息不對稱程度較高的情境下,管理層能力能夠更有效地抑制并購溢價,結果如表4所示。由表4的列(2)和列(3)可知,在信息不對稱較低組,管理層能力(MA)的系數在10%水平上顯著為負,而在信息不對稱較高組,管理層能力(MA)的系數在1%水平上顯著為負,兩組間的回歸系數存在顯著差異。結果表明,當目標企業信息不對稱程度較高,管理層能力對并購溢價的負向影響更強。即管理層能力(MA)降低并購雙方的信息不對稱進而作用于并購溢價(PRM)的路徑得到了證據支持。

(二)管理層能力提升并購整合管理效率的路徑檢驗——提升并購整合能力

由上文可知,管理層能力通過并購整合提升了管理效率,為檢驗并購整合效率提升的中間機制,我們考察管理層能力與并購整合能力的關系。本文參考逯東等[34]與楊道廣等[36]的做法,選用是否計提商譽減值準備(Fgwi_d)和并購前后兩年企業破產風險的變化(ΔZ)來衡量并購整合能力。選用是否計提商譽減值準備衡量并購整合能力的原因是:非同一控制下的并購溢價形成商譽,如果企業在并購后2—3年內計提商譽減值,說明其并購整合能力低。因此,我們用并購后兩年內是否計提商譽減值(F2gwi_d)和并購后3年內是否計提商譽減值(F3gwi_d)衡量并購整合能力。本文預期管理層能力有助于降低企業在并購后兩年或3年內計提商譽減值準備的可能性。使用并購前后兩年企業破產風險的變化(ΔZ)衡量并購整合能力的原因是:如果整合后企業的破產風險較之整合前沒有發生明顯變化甚至變小了,說明企業的并購整合能力較高。在指標具體計算上,以Altman[37]提出的Z指標來衡量企業的破產風險。由于破產風險與Z指標之間是負相關的,則ΔZ值越大,破產風險越小,企業的并購整合能力越強。表5報告了管理層能力對并購整合能力影響的回歸結果。表5列(1)和列(2)的回歸結果表明,管理層能力(MA)對企業在并購后兩年內和3年內是否計提商譽減值的回歸系數分別在5%和1%水平上顯著為負,說明管理層能力有助于降低企業在并購后兩年或3年內計提商譽減值準備的可能性。表5列(3)的回歸結果表明,管理層能力(MA)與破產風險的變化(ΔZ)在1%水平上顯著正相關,表明管理層能力能夠降低企業并購后的破產風險。上述結果說明,管理層能力可以提高企業的并購整合能力,為并購整合管理效率的提升提供過程上的保障。

(三)管理層能力提升并購績效的路徑檢驗——并購整合管理效率和并購協同效應的中介作用

由上文分析可知,管理層能力越高,并購績效越好,并購整合管理效率和協同效應是其中間作用路徑。為了進一步分析管理層能力提升并購績效的中介渠道,采用中介效應模型分別對并購整合管理效率和并購協同效應在管理層能力提升并購績效中的中介作用進行檢驗。根據溫忠麟和葉寶娟[38]的研究,采用依次檢驗法:第一步,做被解釋變量并購績效(BHAR)對解釋變量管理層能力(MA)的回歸。第二步,做中介變量并購整合管理效率(ME)和并購協同效應(SYN)對解釋變量(MA)的回歸。第三步,做被解釋變量并購績效(BHAR)對解釋變量管理層能力(MA)和中介變量并購整合管理效率(ME)及并購協同效應(SYN)的回歸。并購整合管理效率(ME)中介作用回歸結果第一和第二步驟在上文表3的列(3)和列(2)中已經進行驗證,本部分對第三步驟進行檢驗,檢驗結果如表6列(1)所示。由列(1)回歸結果可知,并購績效(BHAR)對并購整合管理效率(ME)的回歸系數和t值分別為0.013和2.243,在5%水平上顯著為正;且并購績效(BHAR)對管理層能力(MA)的回歸系數和t值分別為0.115和3.330,在1%水平上顯著為正,低于表3列(3)中并購績效(BHAR)對管理層能力(MA)的回歸系數0.126和t值4.894,說明并購整合管理效率(ME)在管理層能力(MA)影響并購績效(BHAR)中起部分中介的作用。并購協同效應(SYN)中介效應回歸結果第一步驟在上文表3的列(3)中已經進行驗證,本部分對第二和第三步驟進行檢驗,檢驗結果如列(2)和列(3)所示。由列(2)回歸結果可知,并購協同效應(SYN)對管理層能力(MA)的回歸系數和t值分別為0.122和4.491,在1%水平上顯著為正,說明管理層能力越高,并購后的協同效應越好。由列(3)回歸結果可知,并購績效(BHAR)對并購協同效應(SYN)的回歸系數和t值分別為0.177和2.980,在1%水平上顯著為正;且并購績效(BHAR)對管理層能力(MA)的回歸系數和t值分別為0.107和3.096,在1%水平上顯著為正,低于表3列(3)中并購績效(BHAR)對管理層能力(MA)的回歸系數0.126和t值4.894,說明并購協同效應(SYN)在管理層能力(MA)影響并購績效(BHAR)中起部分中介作用。因此,管理層能力是通過提升并購整合管理效率和并購協同效應產生并購績效的路徑得到驗證。

六、穩健性檢驗

(一)工具變量法

管理層能力與并購溢價、并購整合管理效率和并購績效之間可能存在反向因果、遺漏變量和測量誤差而導致的內生性問題。本文借鑒姚立杰和周穎[39]的做法,選取管理層能力行業均值(MA_ind)和管理層能力地區均值(MA_pro)作為管理層能力 (MA) 的工具變量進行兩階段最小二乘(2SLS)估計。本文對工具變量選取的合理性進行Sargan過度識別檢驗,并購溢價(PRM)的結果為0.011(P值=0.920>0.100),并購整合管理效率(ME)的結果為4.074(P值=0.851>0.100),并購績效(BHAR)的結果為3.026(P值=0.674>0.100),表明不存在過度識別問題;弱工具變量檢驗的F值大于10,為91.890,最小特征統計量為214.571,大于15%的臨界值11.590,說明本文選取的工具變量不是弱工具變量,因此,工具變量是有效的。由回歸結果 受版面所限回歸結果略,留存備索,下同。可知,考慮內生性問題后,本文主要研究結論依然成立。

(二)固定效應模型

由于可能存在一些固定不變的不可觀測因素同時影響企業的并購溢價、并購整合管理效率和并購績效,因此,采用控制企業個體因素的固定效應模型,以盡可能解決樣本選擇偏差對研究結果的干擾。采用固定效應模型的回歸結果顯示,考慮企業個體效應后,本文主要研究結論依然成立。

(三)替換被解釋變量

參考陳仕華等[28]與關靜怡和劉娥平[29]的做法,把并購溢價的計算方法替換為標的資產評估價值相對賬面價值的偏離,即并購溢價=(標的資產估值-目標企業凈資產賬面價值×收購占比)/目標企業凈資產賬面價值×收購戰占比;借鑒薛安偉[20]的做法,以并購后兩年的利潤總額除以管理費用比值的自然對數表示并購整合管理效率。借鑒Fuller等[14]與陳仕華等[28]的做法,采用基于36個月(3年)計算的購買并持有超常收益表示并購績效(BHAR)。替換被解釋變量對本文的假設1、假設2和假設3重新進行檢驗。由回歸結果可知,本文的結論依然穩健。

(四)替換解釋變量

參考代彬等[40]的做法,用管理層能力虛擬變量(MA_D)代替管理層能力。當管理層能力大于年度行業中位數時,為管理層能力較高,此時MA_D取值為1,否則為0。在此基礎上,對假設1、假設2和假設3重新進行檢驗。由回歸結果可知,本文的結論依然穩健。

七、研究結論與實踐啟示

本文研究并購企業管理層能力與并購過程價值創造之間的關系,得到如下結論:首先,在并購談判階段并購企業管理層能力對并購溢價產生顯著負向影響。其次,在并購整合階段并購企業管理層能力對并購整合管理效率產生顯著正向影響。再次,在并購完成后并購企業管理層能力對并購績效產生顯著正向影響。最后,進一步研究發現,高能力的管理層通過降低并購雙方的信息不對稱抑制并購溢價,通過有效的并購整合提升企業管理效率,并購整合管理效率和并購協同效應在管理層能力提升并購績效中發揮中介作用。

本文的研究結論為上市公司并購過程價值創造提供有益的實踐啟示:首先,由于管理層能力對并購溢價有負向影響,因此,在高溢價并購頻繁導致商譽減值風險加大的情況下,企業在實施并購交易之前,有必要對管理層的并購能力進行有效的自我評價,以防止由于缺乏管理能力或經驗而導致的高溢價并購。其次,由于管理層能力對并購整合管理效率及并購績效具有正向影響,因此,管理層能力作為影響企業并購價值創造的重要內生因素,企業應高度重視管理層能力在并購中的作用,對管理層的過往經營業績、資源整合能力和管理效率等進行客觀評估,提升企業并購過程價值創造能力,保障企業并購戰略目標的順利實現。

參考文獻:

[1] Lubatkin, M.Merger Strategies and Stockholder Value[J].Strategic Management Journal, 1987, 8(1): 39-53.

[2] Andrade, G., Mitchell, M., Stafford, E.New Evidence and Perspectives on Mergers[J].Journal of Economic Perspectives, 2001, 15(2):103-120.

[3] Hunter, W.C., Jagtiani, J.An Analysis of Advisor Choice, Fees, and Effort in Mergers and Acquisitions[J].Review of Financial Economics, 2003, 12(1): 65-81.

[4] Rhodes-Kropf, M., Viswanathan, S., Robinson, D.T.Valuation Waves and Merger Activity: The Empirical Evidence[J].Journal of Financial Economics, 2005, 77(1):561-603.

[5] Bert, A., Macdonald, T., Herd, T.Two Merger Integration Imperatives: Urgency and Execution[J].Strategy & Leadership, 2003, 31(3):42-49.

[6] Pablo, A.L.Determinants of Acquisitions Integration Level: A Decision-Making Perspective[J].Academy of Management Journal, 1994, 37(1):803-830.

[7] Chemmanur, T.J., Simonyan, I.P.A.K.Management Quality and Equity Issue Characteristics: A Comparison of SEOs and IPOs[J].Financial Management, 2010, 39(4): 1601-1642.

[8] Bonsall, S.B., Holzman, E.R., Miller, B.P.Managerial Ability and Credit Risk Assessment[J].Management Science, 2016, 63(5): 1271-1656.

[9] 張敦力,江新峰.管理者能力與企業投資羊群行為:基于薪酬公平的調節作用[J].會計研究, 2015,(8): 41-48.

[10] Capron, L., Dussauge, P., Mitchell, W.Resource Redeployment Following Horizontal Acquisitions in Europe and North America, 1988-1992[J].Strategic Management Journal, 1998, 19(7): 631-661.

[11] Demerjian, P., Lev, B., Mcvay, S.Quantifying Managerial Ability: A New Measure and Validity Tests[J].Management Science, 2012, 58(7): 1229-1248.

[12] 張新.并購重組是否創造價值?——中國證券市場的理論與實證研究[J].經濟研究, 2003,(6): 20-29.

[13] Haunschild, P.R.Interorganizational Imitation: The Impact of Interlocks on Corporate Acquisition Activity[J].Administrative Science Quarterly, 1993, 38(4): 564-592.

[14] Fuller, K., Netter, J.M., Stegemoller, M.What Do Returns to Acquiring Firms Tell Us? Evidence From Firms That Make Many Acquisitions[J].The Journal of Finance, 2002, 57(4): 1763-1793.

[15] Dhaliwal, D.S., Lamoreaux, P.T., Litov, L.P., et al.Shared Auditors in Mergers and Acquisitions[J].Journal of Accounting and Economics, 2016, 61(1):49-76.

[16] 陳仕華,姜廣省,盧昌崇.董事聯結、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角[J].管理世界, 2013,(12): 117-132.

[17] Baik, B., Brockman, P.A., Farber, D.B.,et al.Managerial Ability and the Quality of FirmsInformation Environment [J].Journal of Accounting, Auditing & Finance,2018,33(4):506-527.

[18] 陳爽英,井潤田,龍小寧,等.民營企業家社會關系資本對研發投資決策影響的實證研究[J].管理世界, 2010,(1): 88-97.

[19] 游家興,劉淳.嵌入性視角下的企業家社會資本與權益資本成本——來自我國民營上市公司的經驗證據[J].中國工業經濟, 2011,(6): 109-119.

[20] 薛安偉.跨國并購對企業管理效率的影響研究——基于傾向得分匹配方法的實證分析[J].國際貿易問題, 2018,(3): 24-36.

[21] 唐兵,田留文,曹錦周.企業并購如何創造價值——基于東航和上航并購重組案例研究[J].管理世界, 2012,(11): 1-8.

[22] 李彬,秦淑倩.管理層能力、投資銀行聲譽與并購績效反應[J].北京交通大學學報(社會科學版), 2016,(2): 61-70.

[23] 何威風,劉巍.企業管理者能力與審計收費[J].會計研究, 2015,(1): 82-89.

[24] 王世文.并購的產業整合功能及其績效研究[J].國際商務, 2012,(3): 115-121.

[25] 胡海青,吳田,張瑯,等.基于協同效應的海外并購績效研究——以吉利汽車并購沃爾沃為例[J].管理案例研究與評論, 2016, (6): 531-549.

[26] Lee, C.C., Wang, C., Chiu, W., et al.Managerial Ability and Corporate Investment Opportunity[J].International Review of Financial Analysis, 2018, 57(2): 65-76.

[27] Dyreng, S.D., Hanlon, M., Maydew, E.L.The Effects of Executives on Corporate Tax Avoidance[J].Accounting Review, 2010, 85(4): 1163-1189.

[28] 陳仕華,盧昌崇,姜廣省,等.國企高管政治晉升對企業并購行為的影響——基于企業成長壓力理論的實證研究[J].管理世界, 2015,(9): 125-136.

[29] 關靜怡,劉娥平.業績承諾增長率、并購溢價與股價崩盤風險[J].證券市場導報, 2019,(2): 35-44.

[30] Gregory, A.An Examination of the Long Run Performance of UK Acquiring Firms[J].Journal of Business Finance & Accounting, 1997, 24(7-8): 971-1002.

[31] 李善民,朱滔.多元化并購能給股東創造價值嗎?——兼論影響多元化并購長期績效的因素[J].管理世界, 2006,(3): 129-137.

[32] 呂長江,韓慧博.業績補償承諾、協同效應與并購收益分配[J].審計與經濟研究, 2014,(6): 3-13.

[33] 王化成,孫健,鄧路,等.控制權轉移中投資者過度樂觀了嗎?[J].管理世界, 2010,(2): 38-45.

[34] 逯東,黃丹,楊丹.國有企業非實際控制人的董事會權力與并購效率[J].管理世界, 2019, (6): 119-141.

[35] 劉斌,胡菁芯,李濤.投資者情緒、會計信息質量與股票收益[J].管理評論, 2018,(7): 34-44.

[36] 楊道廣,張傳財,陳漢文.內部控制、并購整合能力與并購業績——來自我國上市公司的經驗證據[J].審計研究, 2014,(3): 45-52.

[37] Altman, E.I.Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance, 1968, 23(4): 589-609.

[38] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展, 2014,(5): 731-745.

[39] 姚立杰,周穎.管理層能力、創新水平與創新效率[J].會計研究, 2018,(6): 70-77.

[40] 代彬,彭程,劉星.管理層能力、權力與企業避稅行為[J].財貿經濟, 2016,(4): 43-57.

(責任編輯:劉 艷)

收稿日期:2020-07-16

基金項目:國家社會科學基金重點項目“雙重成本約束下企業集團管理控制模式選擇機理及方法研究”(19AGL014);國家社會科學基金項目“租值耗散視角下的集團管理控制模式選擇研究”(18BGL092)

作者簡介:張先治 (1957-) ,男,遼寧大連人,教授,博士,博士生導師,主要從事公司理財、會計報告應用和管理控制研究。E-mail: zxz@dufe.edu.cn

杜春明 (1982-) ,女,江蘇淮安人,博士研究生,講師,主要從事公司理財和公司并購問題研究。E-mail: dcm_110@hytc.edu.cn