論雙重股權結構對公司績效的影響

2020-04-26 10:05:22葛攀云

遼寧經濟 2020年4期

葛攀云

〔內容提要〕 近年來,隨著我國經濟的發展和科技的進步,資本市場越發的活躍,各界對多樣化的股權制度的需求也愈加強烈。而過去由于同股同權原則的限制,許多優秀企業紛紛選擇海外上市。因此,我國為順應各界的需求和保留優秀企業,允許雙重股權結構企業在港交所和科創版上市。而雙重股權結構從其設立之初至今,都因其優缺點十分明顯而飽受爭議。對企業來說,主要任務是提升公司績效,各界高度關注雙重股權結構能否為公司績效帶來改善。選擇雙重股權結構的企業行業集中度較高,其中較為典型的就是互聯網行業。本文從國內上市互聯網公司中選擇了阿里巴巴集團,分析雙重股權結構對其績效的影響,同時選擇了蘇寧和京東進行對比分析,為未來選擇雙重股權結構的公司提供參考,并提出相關建議。

〔關鍵詞〕 雙重股權 公司績效 合伙人制度

上市是企業獲得更多大量資金的重要途經,蓬勃發展的公司往往會通過上市獲得融資,同時也給公司原本的管理層帶來了股權稀釋的問題,最終演化成失去對企業的實質控制。雙重股權結構便應運而生,是解決這一問題的重要手段,但其對“同股同權”原則的背離也一直遭受巨大的爭議。在實際資本市場運行中,雙重股權結構可以改善公司績效的觀點并未能取得各界人士的一致認可。本文以此為出發點,以阿里巴巴集團為例探討雙重股權結構對企業績效的影響,為未來準備采用這一股權結構的企業提供參考和建議。

一、雙重股權結構的特點

(一)同股不同權

從傳統視角上看,如若一個公司采取雙重股權結構,便會發行A、B兩種不同類型的股票,A股就是普通意義下的一股一權的普通股票,并且能夠在自由資本市場上進行流通與轉讓,而B類股票具有的投票權與A類股票相比,其具有10倍甚至更高倍數的投票權,同時B類股票的流通與轉讓存在極大的限制,且B類股票一經轉讓便會失去其所具有的超級倍數投票權,從B類股票轉變成A類股票。

(二)控制權與現金流權分離

采用雙重股權結構的公司,現金流權與控制權常常是分開的,現金流權由持有A類股票的股東把持,控制權則是由持有B類股票的股東控制。

(三)財務杠桿比率較高

一般情況下,單一股權結構的企業財務杠桿率比采用雙重股權結構的企業要低。從根本上說,是因為雙重股權結構企業的股東和投資者會向公司注入更多的資金進而保證公司的持續經營,此時企業需要負擔大量的占用資金的成本。在這種情況下,若是企業的利潤所得超過資金使用成本,其投資便可獲得一定的回報,但若企業經營管理出現問題,進而出現虧損,股東和投資者便需要承擔相應的損失。

二、雙重股權結構對阿里巴巴集團績效影響分析

(一)阿里巴巴集團簡介

阿里巴巴集團(以下簡稱“阿里巴巴”)于1999年由馬云等多名創始人在杭州成立,是目前中國最大的電子商務企業,2018年收入3768億元。2014年9月,在美國紐約證券交易所采用特殊的雙重股權結構,即“合伙人制度”上市。阿里的“合伙人制度”主要是通過“合伙人”這一特殊機構掌握公司半數以上董事的提名權和任命權,進而掌握董事會,控制公司的經營。其制度主要設計如下:董事會半數以上的董事必須由合伙人提名人選擔任,當董事會中合伙人提名的人員不足一半時,為了符合過半原則,合伙人將任命臨時董事或額外董事以占據董事會的過半席位,臨時董事將任職至下次股東大會。

阿里巴巴之所以選擇“合伙人制度”這種雙重股權結構,是因為其在融資過程中遭遇的控制權稀釋問題。阿里巴巴在2005年以40%的股權收購雅虎中國后,控制權被極大地稀釋了,因為根據協議雅虎將于2010年擁有了與阿里巴巴管理層團隊同等數量的董事會席位,這意味著阿里巴巴的控制權不再掌握在管理層團隊手中,而由外部投資者掌控。雖然后來阿里巴巴通過回購雅虎股份緩解了這一問題,但是危機仍然存在。特別是到了2012年軟銀和雅虎加起來擁有56%阿里巴巴的股份,而馬云和蔡崇信加起來僅擁有12.5%,如果一股一權,馬云的團隊將喪失控制權。于是,阿里巴巴于2013年正式開始推行“合伙人制度”,并在2014年以該種股權結構上市,以保障管理層的控制權。

(二)阿里巴巴績效縱向分析

1.ROE分析。評價績效的指標有很多,目前暫時沒有一個統一的指標對其進行評價。而由于雙重股權結構的企業和B股持有者是企業的實際控制人,其一系列行為決策影響公司估計,為了排除股價的影響,本文選擇ROE作為評價指標。ROE作為衡量公司績效的一種指標,其不用考慮股價,而且能反映公司的每股資金的利用率和收益,因此可用作長期績效評價指標。ROE作為一個反映公司資本收益的指標,其數值越高則公司凈資本的收益情況越好。由表1可知,阿里巴巴自2014年采用雙重股權結構上市以來ROE指標都為正,雖然2016年度ROE下降,但是接下來的每一年都穩定增長,說明阿里巴巴的總體經營狀況良好,發展前景好。除此之外,ROE還是一個總體的指標,可利用杜邦分析法進行拆解,進一步分析阿里巴巴“合伙人制度”對績效的作用。從表2可以看出,公司的周轉率短暫的下降后不斷上升,說明阿里巴巴的獲取收入的能力不斷提升。而銷售凈利率在不停的下降,說明主營業務收入的成本在上升,獲取利潤的能力在下降。阿里巴巴的資產負債率一直維持在30%~40%之間浮動,說明阿里巴巴對自己的財務杠桿掌控的很好,較好的控制了公司的財務風險。相對穩定的財務杠桿和不斷下降的銷售凈利說明阿里巴巴的ROE增長主要來自于總資產周轉率的增加,也就是營收的擴張推動了公司的績效增長。

2.盈利能力分析。盈利能力是一個應用較廣的績效評價指標,而且阿里巴巴采用雙重股權結構上市后其盈利能力的升降是各界關注的重點,因此需要對其進行分析。由表3可知,阿里巴巴以雙重股權結構上市之后,一是其收入規模每年都在以高增速增長,而且暫時沒有減速的勢頭。二是阿里巴巴的毛利在2017年之前一直維持高增速,但是到2018年驟減,從財務報表上看主要是由于阿里巴巴本年度營業成本的大幅上升導致的,其2018年營業成本相較于2017年上升了93.36%。但這很可能是由于阿里巴巴于2018年進行的一系列操作導致的,主要包括:大力推進新零售業務,首次將“餓了么”并表,積極推進海外業務。三是阿里巴巴的凈利率近年來持續下滑,除了受到毛利率的影響外,主要是由于阿里巴巴的各項費用高速增長,尤其是2018年花費約164億元用于股權激勵。而2015年的猛增主要是由于阿里影業和阿里健康估值上升帶來的資產收益。總的來說,阿里巴巴在高速發展的同時保證了穩定的盈利,尤其是每股收益的持續上升,給股東和廣大投資者帶來了信心。

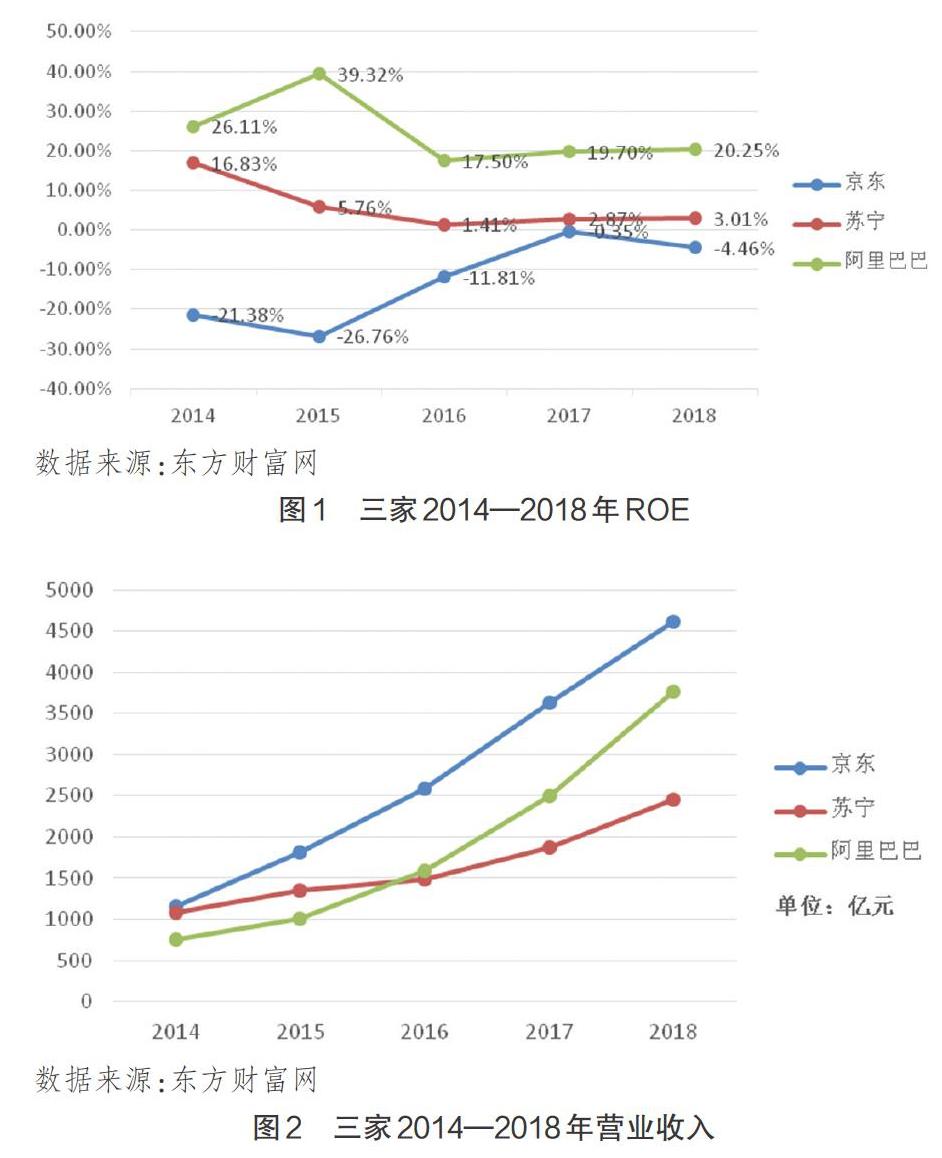

(三)與京東、蘇寧的橫向績效對比

京東與蘇寧是阿里巴巴在國內電商領域的主要競爭對手,截至2018年底三者共同占據了中國電商市場76%的份額,而且京東采用的是傳統的雙重股權結構和蘇寧采用的是傳統的單層股權結構。因此,阿里巴巴與這二者的數據對比更能體現出阿里巴巴的“合伙人制度”對績效的影響。從圖1可以看出,阿里巴巴的ROE要明顯高于另外兩家,且京東和阿里巴巴的增幅也明顯高于蘇寧,這表明雙層股權結構對于企業的績效提升有著明顯的推動作用,且對企業的長期發展有益。從圖2可以看出,阿里巴巴一開始低于蘇寧但是經過兩年就超過了蘇寧,并且在逐漸向京東靠近。而且京東相較于蘇寧一直處于一個高增長的趨勢。這說明,雙重股權結構企業相較于傳統股權結構企業在發展能力上更有優勢。同時結合圖1可知,雖然阿里巴巴的收入低于京東,但是其收益要遠高于京東,這是由于二者營業類型和經營戰略所導致的,京東由3C產品起家有自營的產品和物流,而阿里巴巴主要靠提供服務為主,更多是作為一個平臺服務商經營。總的來說,通過阿里巴巴與京東、蘇寧的對比可知,雖然阿里巴巴采用了一種特殊的雙重股權結構“合伙人制度”,但是阿里巴巴的發展能力和盈利能力都是優于傳統股權結構的蘇寧,而且相對于采用傳統雙重股權結構的京東盈利能力更優秀、更具發展潛力。

三、總結和建議

(一)總結

1.雙重股權結構有利于提升績效。自馬云團隊在通過“合伙人制度”這一特殊的雙重股權結構掌握公司的控制權以來,阿里巴巴不僅規模在急劇擴張,其各項經營指標也在不斷的提升,經營狀況總體向好。通過阿里巴巴、京東與蘇寧的對比發現,在雙重股權結構下公司的控制權由企業的創始團隊掌握,由于團隊受外部投資者的干擾相對較少且控制權更難以被剝奪,管理團隊的價值受到了極大地尊重,其在公司運營過程中也表現得更為出色,更為有效地提升了企業的績效。創始團隊的控制權的保障也更有利于阿里巴巴的價值提升。

2.雙重股權結構有利于公司的長期發展。阿里巴巴身處在互聯網與軟件服務行業中,由于行業的情況,阿里巴巴在發展中需要進行大量的融資和發揮創始團隊的才能,相較于傳統的單層股權結構,在雙重股權結構下阿里巴巴能在不喪失控制權的情況下進行大量的融資,大大降低了企業的融資成本和難度,同時保障了公司創始團隊對公司管理決策的把控,將公司人才的價值體現出來。馬云團隊通過雙重股權結構保障了自身的控制權后,在獲得大量資金的同時馬云團隊的經營理念和長期發展戰略得以施行,減少了外部投資者的干擾。而阿里巴巴也因此取得了長久的高速發展,獲得了大量的用戶與收益,成為中國的電商龍頭企業和世界500強企業。

3.雙重股權結構的局限性。雖然雙重股權結構相對于傳統單層股權結構有其優勢,但是無論從理論和績效分析都能看出其也存在缺點。雙重股權結構割裂了控制權和現金流量權,激化了代理問題,增加了代理成本,使得公司實際控制者很可能會作出不利于股東的決策。阿里巴巴ROE的突然變化、毛利率和凈利率的驟降都顯示著阿里巴巴團隊可能會作出一些相對冒險的決策,這可能造成其他股東利益受損。

(二)建議

1.審慎選擇雙重股權結構,處理好控制權問題。對企業來說,雙重股權結構最為核心的就是控制權的保障。但是,控制權問題受到外部環境和內部制度的限制,尤其國內剛剛接納雙重股權結構,對特殊投票權的設置要求相對傳統股權結構企業較為嚴格。企業是否采用雙重股權結構應仔細考慮,綜合評估自身,再下決定。如果企業采用,那么就需建立一套行之有效的雙重股權結構制度,處理好控制權分配問題。如設計適合自身的股權結構,完善公司相關的規章制度,創新公司管理結構等。

2.推行集體訴訟制。對于傳統的同股同權而言,當企業管理者或者大股東的決策損害到其利益時,可以通過股東大會和表決權減少影響。但在雙重股權結構下,外部股東很難對管理者的決策產生影響,當其利益由于管理者出現問題而受損時很難保護自己。而推行集體訴訟制可有效地保護其他股東的利益,當股東受損時可以聯合起來,通過集體訴訟的手段保護自身的利益,避免其他股東因為訴訟成本和信息不對稱導致的證據問題無法通過法律手段保證自身權益。

(作者單位:南京審計大學)

責任編輯:梁 欣