博匯股份:股東代落馬官員持股恐涉賄賂及利益輸送

2020-04-26 01:37:08林蔓

股市動態分析 2020年4期

關鍵詞:毛利率

林蔓

據證監會公告,1月9日,寧波博匯化工科技股份有限公司(以下簡稱“博匯股份”)已通過上會審議。博匯股份擬在創業板公開發行不超過2600萬股,預計募集資金7億元,其中5.7億元用于"60萬噸,年環保芳烴油及聯產20萬噸,年石蠟”生產項目,1.3億用于補充流動性。

雖然博匯股份已順利過會,但《股市動態分析》記者查閱招股書及其他資料發現,博匯股份仍存在不少問題,投資者需留意。一方面,博匯股份曾存在股東代當地官員持股的現象,而后該官員由于受賄落馬,公司恐也存在向該官員賄賂等不合規情況;同時公司兩大股東間的低價股權交易也仍有不少疑點。另一方面,公司現有產能未得到有效利用,此次募投大舉擴產的合理性也有待商榷。此外,公司毛利率不斷下滑,盈利能力惡化顯著,后續經營或面臨諸多壓力。

股東代落馬官員持股 恐涉賄賂及利益輸送

博匯股份于2014年掛牌新三板上市,在2017年6月首次提交了IPO申請,但在2018年初以“公司擬進行股權調整”為由撤回了IPO材料。“公司擬進行股權調整”的背后,是公司曾存在他人代當地官員持股的情況,這一情況隨相關官員落馬而曝光。

此前,公司的第二大股東為寧波立而達投資咨詢有限責任公司,持有公司15.69%的股份。寧波立而達有3名自然人股東——關國柱、胡國淼和周雪峰,分別持股40%、30%和30%。三人實際上是代寧波高新區管委會原副主任洪世弈持有立而達的股份。而2018年6月,洪世弈由于受賄、非法倒賣土地使用權被法院判處有期徒刑十一年六個月。

洪世弈被指,以牟利為目的,伙同他人采用私自買賣方式,倒賣11918.7平方米工業用地使用權,非法獲利844.17萬元;洪世弈還利用職務上的便利,為其他單位和個人在取得建設項目用地、工程承接等事項上提供幫助;其本人直接或通過關國柱等人非法收受財物共計約1188.3萬元。

公開資料顯示,博匯股份有兩塊工業用地合計超過10萬平方米,均在洪世弈落馬前審批完成。而彼時洪世弈還是博匯股份的隱形大股東。這讓人不得不會懷疑博匯股份上述土地的取得或也存在向該官員賄賂等不合規的情況。

此外,2018年3月,寧波立而達宣布減持公司15.69%的股份,接盤方為博匯股份第一大股東寧波市文魁控股集團有限公司,15.69%的股份作價4896萬元,以此計算,博匯股份100%股權約為3.12億元。而Wind資訊顯示,當時博匯股份在新三板的市值為5.44億元。那么,寧波立而達為何以約6折的價格低價向文魁控股出售股權呢?這中間又是否存在不為人知的交易或者利益輸送?

就洪世弈如何取得博匯股份大量股權、是否存在其他代持情況以及公司上述問題,《股市動態分析》記者給博匯股份發送了采訪提綱,但截至發稿,未獲回復。

現有產能未有效利用 募投擴產必要性存疑

博匯股份主要從事橡膠助劑、塑料助劑、瀝青助劑、潤滑油助劑等芳烴系列產品和輕質燃料油的研發、生產、銷售。公司此次IPO預計募集資金約7億元,其中5.7億元投向60萬噸/年環保芳烴油及聯產20萬噸/年石蠟生產項目。

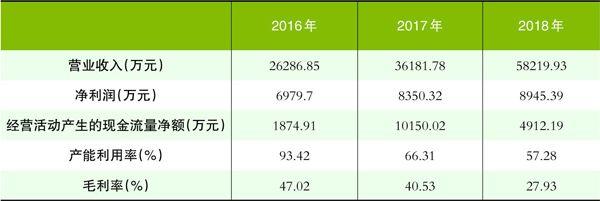

由公司產能利用率數據可知,2015至2016年度,公司產能利用率基本飽和,分別為101.96%、93.42%;此后公司擴建40萬噸/年混合芳烴項目并于2016年3月進入生產階段,緩解了公司的產能壓力。因此2017年和2018年,公司的產能利用率大幅度下降,分別為66.31%、57.28%(如表一)。公司在招股書中稱該項目產能在2016至2018年逐步釋放,并為公司未來幾年所需產能預留了一定空間。

那么,博匯股份在2016年剛擴建的不久的項目產能尚未完全利用、這一項目也為未來幾年預留了產能空間的情境下,公司當下是否真的需要再次擴張產能。2016年擴產的40噸產能尚未完全消化,此次募投新增的60萬噸/年環保芳烴油及聯產20萬噸/年石蠟產能又如何有效利用呢?公司此舉恐刻意夸大了產能需求進而上市圈錢。

盈利能力下滑 業績增速轉負

財務角度來看,近幾年,博匯股份營業收入穩步增長,但歸母凈利潤增長卻由正轉負,面臨增收不增利的窘境。

表一:博匯股份部分財務數據一覽

數據來源:招股說明書

根據招股書,2016-2019年上半年,博匯股份營業收入分別為2.63億元、3.62億元、5.82億元、3.74億元,2017年、2018年、2019年上半年的同比增長率分別為37.64%、60.77%、28.24%。2019年上半年營收增速明顯下降,但還算是同比正增長,凈利潤的情況就差強人意了。2016-2019年上半年,歸母凈利潤分別為6979.7萬元、8350.32萬元、8945.39萬元、3804.17萬元,2017年、2018年、2019年上半年的同比增長率分別為19.64%、7.13%、-35.04%,凈利潤增速不僅持續下滑,且在2019年上半年進一步惡化。

博匯股份盈利能力的顯著惡化主要原因在于其毛利率的下跌。2016-2019年上半年,博匯股份主營業務毛利率依次為47.02%、40.53%、27.93%、19.39%,呈逐年大幅下滑趨勢。其中,2016—2018年,毛利率下跌近20個百分點;2019年上半年,毛利率亦較上年同期下滑約13個百分點。

對此,博匯股份解釋,毛利率波動主要受同類產品價格、供求狀況及原材料價格變動趨勢等因素影響。此外,公司定價模式基于產品成本,綜合考慮多方因素及利潤空間后,直接向下游意向客戶進行詢價,合理轉移原材料波動給公司業績帶來的風險,以此保證穩定的單位毛利。

按此種定價模式看,博匯股份的毛利率應該較為穩定才對,然而,最近三年公司毛利率呈斷崖式下滑、凈利潤增速亦出現負增長似乎推翻了公司的上述措詞。

同時,目前博匯股份仍享受原材料消費稅退還的政策,2016年度、2017年度及2018年度,消費稅退還對公司重芳烴產品影響營業成本總額分別為19,027.54萬元、19,322.23萬元及24,800.79萬元,占利潤總額的比例分別為230.64%、196.61%和236.56%,顯示出公司對退稅補貼的高度依賴。

可以看到,近三年來公司消費稅退還金額不斷攀升,而凈利潤仍不斷下降,也就是說公司實際的盈利能力比財報顯示的更為差勁。根據目前公司的凈利潤水平,一旦這一政策取消,公司不能拿到退稅補貼,其凈利潤總額便成為負值。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04