珠江三角洲上市公司CSR信息披露影響因素研究

2020-04-24 01:43:36唐更華吳麗珊

韶關學院學報 2020年1期

唐更華,郭 磊,吳麗珊

(廣東工業大學 經濟與貿易學院,廣東 廣州 510006)

隨著我國綜合實力的不斷增強,企業經濟實力及企業社會責任實踐與管理水平日益提升,企業社會責任信息披露越來越成為企業社會責任管理的基本工具與方法。但相關研究與統計資料顯示,作為我國改革開放前沿與市場經濟最發達的地區,珠江三角洲企業的社會責任實踐與管理,尤其是企業社會責任信息披露相對滯后。本文嘗試以珠江三角洲滬深兩市A股上市公司為樣本,研究與揭示該地區企業社會責任信息披露的主要影響因素,以期為進一步提升珠江三角洲企業社會責任管理與信息披露水平提供參考。

一、文獻回顧與研究假設

公司規模是分析企業披露社會責任信息的關鍵因素。António,Dias等通過分析57家不同規模(小、中、大)葡萄牙公司的披露做法,發現規模較大的公司會披露更多有關環境與社會的信息[1]。國內學者宋林等以合法性理論為基礎,分析了我國上市公司年報社會責任信息的內容特征,他們以為,隨著公司規模的擴大,企業社會責任信息披露指數顯著增長[2]。許潔瑩以我國化工制造業上市公司的數據為依據,實證分析發現各期企業社會責任表現與公司規模大小呈正相關[3]。李搏對食品企業履行社會責任影響因素進行研究,實證檢驗結果表明,公司規模顯著影響企業社會責任的履行[4]。

因此,本文提出假設H1:在其他條件不變的情況下,企業社會責任信息披露水平與公司規模正相關。

公司的經營能力也是影響CSR信息披露的重要因素,一般來說,經營能力強的公司更善于維護與社會和利益相關者的關系,樂于披露較多社會責任信息,提升企業的信譽。而經營能力弱的公司由于資金等的限制,不愿意承擔社會責任,或者沒有能力承擔,CSR信息披露表現較差。Hermawan A等以2010-2014年在印度尼西亞證券交易所上市的銀行公司為樣本,來調查影響企業社會責任披露的決定因素,結果顯示,盈利能力對企業社會責任披露產生了積極影響[5]。Ali W,Frynas J G 等基于對76篇實證研究文章的調查和內容分析,回顧了發達國家和發展中國家推動企業社會責任(CSR)披露的因素,發現盈利能力是推動企業CSR信息披露的主要公司特征之一[6]。樂菲菲采用創業板2012-2015年的數據研究發現,經營績效對社會責任具有顯著正向影響[7]。

因此,本文提出假設H2:在其他條件不變的情況下,企業社會責任信息披露水平與公司盈利狀況正相關。

財務杠桿是公司經營中的重要財務指標,當債務水平偏高時,公司的財務風險也會相應地增大,公司管理者為了取得股東及其他利益相關者的信任,會適當提高信息披露水平以反映公司內部情況,包括年報、臨時報告、社會責任報告等。國內學者何宜慶等對企業負債經營與社會責任有效性進行研究,發現負債經營的財務杠桿效應對提升公司經營績效具有促進作用,且當企業規模越小、固定資產比重越低、屬于非國有企業時,負債經營的有效性就越凸顯[8]。涂紅和鄭淏對我國不同所有制上市公司履行社會責任與公司價值之間的動態關系進行實證研究發現,負債水平越高、盈利水平越高、輕資產行業的企業承擔社會責任越有利于提升企業價值[9]。陶文杰等的研究表明高水平披露社會責任信息的企業的財務杠桿率明顯高于低水平企業[10]。

因此,本文提出假設H3:在其他條件不變的情況下,企業社會責任信息披露水平與財務杠桿率正相關。

獨立董事比例是公司董事會成員中獨立董事人數占全體董事人數的比例,目前上市公司獨立董事仍然比較注重公司經營業績的增長,在社會責任實踐與信息披露方面尚未發揮實質性影響。Abu Qa'dan等通過實證檢驗調查約旦背景下董事會構成變量對企業社會責任披露水平的影響,發現董事會中獨立董事的百分比對CSR信息披露水平具有顯著的負面影響[11]。Ashfaq K 通過執行多元回歸分析,測試了董事會構成對企業社會責任的影響,發現兩者顯著負相關[12]。丁麗華以我國發布社會責任報告的金屬、非金屬行業上市公司為樣本,研究發現:獨立董事比例和社會責任信息披露存在顯著的負相關關系[13]。

因此,本文提出假設H4:在其他條件不變的情況下,企業社會責任信息披露水平與獨立董事比例負相關。

李鉆等對企業履行社會責任的動機展開了研究,發現國有控股企業比非國有企業有更強的社會責任信息披露動機和意愿[14]。M Y Guo,Y F Hu 等選取2011年至2015年發布社會責任報告的中國A股上市公司,研究國有股對企業社會責任披露水平的影響,結果表明,國有股和國有股比例對企業社會責任的披露水平有顯著的正向影響[15]。許英杰的研究表明,國有控股企業社會責任能力成熟度好于非國有控股企業的社會責任能力成熟度[16]。

因此,本文提出假設H5:在其他條件不變的情況下,企業社會責任信息披露水平與國有控股正相關。

二、研究設計

(一)研究樣本與數據

文章以2012-2016年珠江三角洲地區在滬深兩市上市的A股公司為研究樣本,并且剔除在研究期間內評級數據或財務數據不全的企業和被滬深兩市標記為ST、*ST類的虧損企業,最終得到52家上市公司的面板數據。其中,企業社會責任評級得分數據來自潤靈環球責任評級(Rankins CSR Ratings,簡稱RKS)的評級報告,其他財務數據均來自銳思金融研究數據庫(www.resset.com)。本文的數據處理主要使用的是Excel與統計軟件STATA 15.0。

(二)變量設置

1.被解釋變量

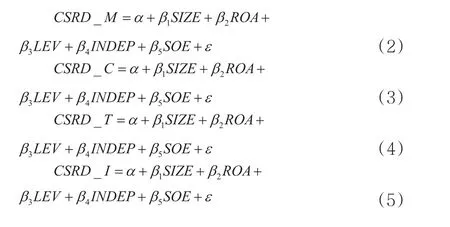

企業社會責任信息披露水平(Corporate social responsibility information disclosure):作 為 專 業 的第三方評級機構,潤靈環球開發了MCT 2012_1.2i四級評級系統,分別從Macrocosm-整體性(滿分30)、Content-內容性(滿分45)、Technique-技術性(滿分15)、Industry-行業性(滿分10)出發,對我國A股上市公司進行全面專業的專家評級。本文借鑒學者李遠慧等的方法,分別用CSRD_M、CSRD_C、CSRD_T、CSRD_I表示這四項指標[17],從細節上考察珠江三角洲上市公司社會責任報告的整體性、內容詳實性、技術完備性及行業規范性水平,并用CSRD表示企業CSR信息披露總體水平。

2.解釋變量

公司規模(Firm size):大規模的企業受到公眾和政府更多的關注,因此更傾向于采取措施以減少政治成本,本文用公司期末總資產的自然對數來衡量企業規模,并用SIZE表示。

盈利狀況(Return on assets):本文用總資產凈利潤率(凈利潤/期末總資產)來反映企業的盈利狀況,并用ROA表示。

財務杠桿(Leverage):企業財務杠桿率越高,需要披露更多的信息以滿足債權人的信息需求。本文用資產負債率(負債合計/期末總資產)反映財務杠桿作用的大小,并用LEV表示。

獨立董事比例(Independent directors):董事會的獨立性是企業經營管理的重要影響因素,本文用獨立董事人數占全體董事人數的比例來衡量其獨立性,并用INDEP表示。

股權結構(Shareholder of enterprise):本文將第一大股東性質設置為虛擬變量,當第一大股東為國有股時取1,否則為0,并用SOE表示。

(三)建立模型

根據研究假設,本文采用OLS回歸模型方法對珠江三角洲上市公司CSR信息披露水平的影響因素進行檢驗,建立以下回歸模型:

三、回歸分析

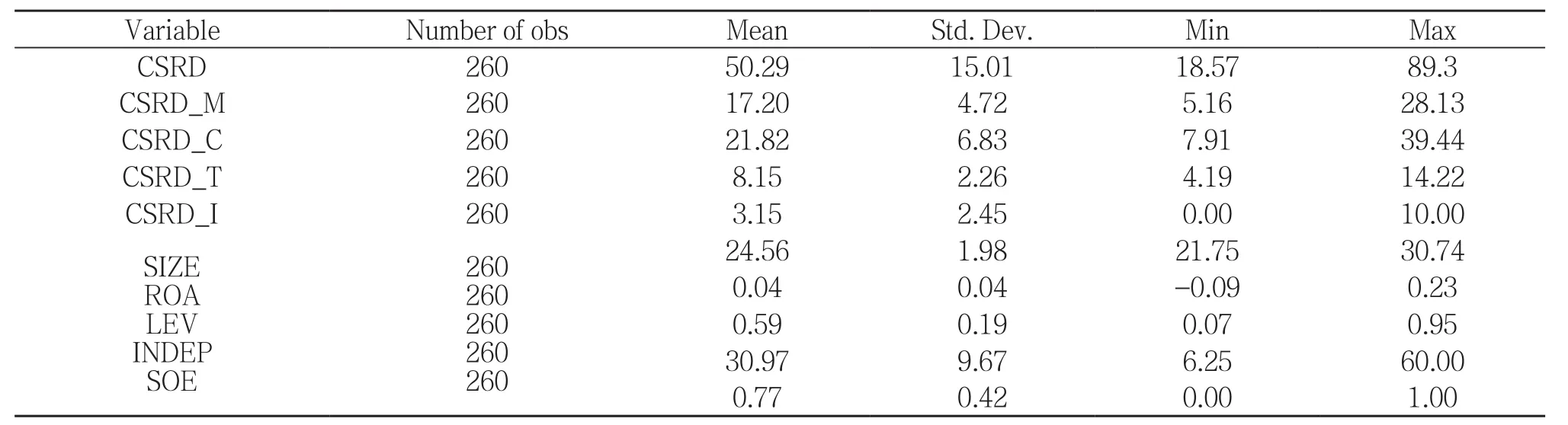

(一)描述性統計

本文先對各變量進行描述性統計,找出數據的基本特征和規律,為接下來的分析做準備,見表1。

表1 變量的描述性統計

根據表1統計結果,從CSRD來看,雖然最大值高達89.3分,但均值僅為50.29,整體披露水平較低,且披露水平標準差達到15.01,表明研究期間樣本企業參與社會責任活動的差距明顯。從CSRD四個分類指標來看,樣本企業在整體性M和技術性T方面表現較好,均值分別為17.2和8.15,達到了指標滿分的一半,且最大值分別為28.13、14.22,接近滿分,表明樣本企業在披露社會責任信息時比較注重報告條目的完整性和技術完備性,編制框架和編制技術較成熟;內容性C滿分為45分,而均值為21.82、最小值為7.91、最大值為39.44,表明樣本企業CSR報告的內容覆蓋不全面,有待完善;行業性I滿分為10分,樣本企業的均值僅為3.15分,最小值為0,最大值為10,表明樣本企業在報告CSR信息時行業敏感性不強且差距顯著,兩極分化嚴重。

從公司規模來看,最大值僅為30.74,且標準差為1.98,表明珠江三角洲上市企業規模普遍偏小且發展程度相差不大,盈利狀況均值為0.04,最小值甚至為-0.09,反映了珠江三角洲上市公司盈利能力較差,該情況也從側面印證了公司規模偏小這一特點。此外,從股權性質看,其均值為0.77,更接近1,表明珠江三角洲上市企業仍然以國有控股為主,非國有企業占少數。

(二)相關性分析

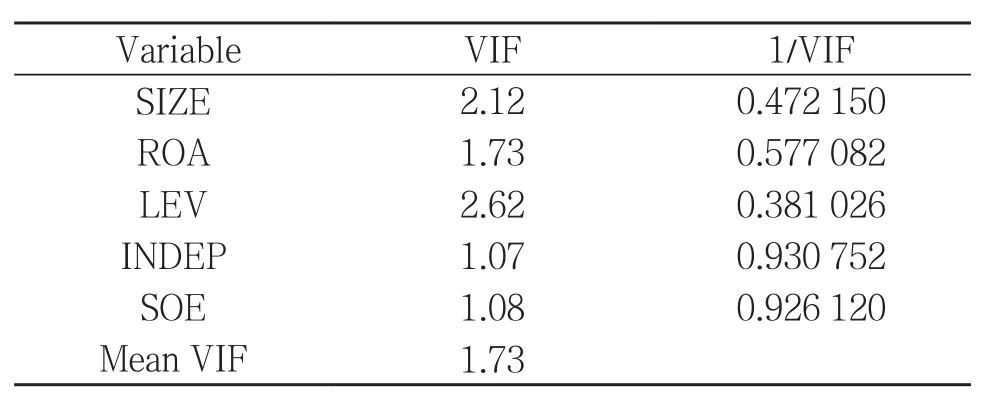

為了檢查變量間是否存在多重共線性問題,本文首先對變量進行了Pearson相關性檢驗,見表2。

表2 變量間的相關性分析

從表2可以看出,公司規模、財務杠桿與社會責任信息披露水平在1%的水平上顯著正相關;股權性質與社會責任信息披露水平在5%的水平上顯著正相關;另外,盈利狀況、獨立董事比例與社會責任信息披露水平在1%的水平上顯著負相關。各解釋變量之間也表現出一定的相關性,尤其是財務杠桿與公司規模兩個變量之間相關系數較大,為檢驗是否存在多重共線性問題,此處做一個變量間的方差膨脹因子檢驗,見表3。

表3 方差膨脹因子檢驗結果

經驗判斷方法表明:當0<VIF<10時,不存在多重共線性;當10≤VIF<100時,存在較強的多重共線性;當VIF≥100時,存在嚴重多重共線性。表3結果顯示,每一項解釋變量的VIF值都小于10,且均值為1.73,表明各解釋變量之間不存在多重共線性問題,可以繼續后續的檢驗分析。

(三)回歸分析

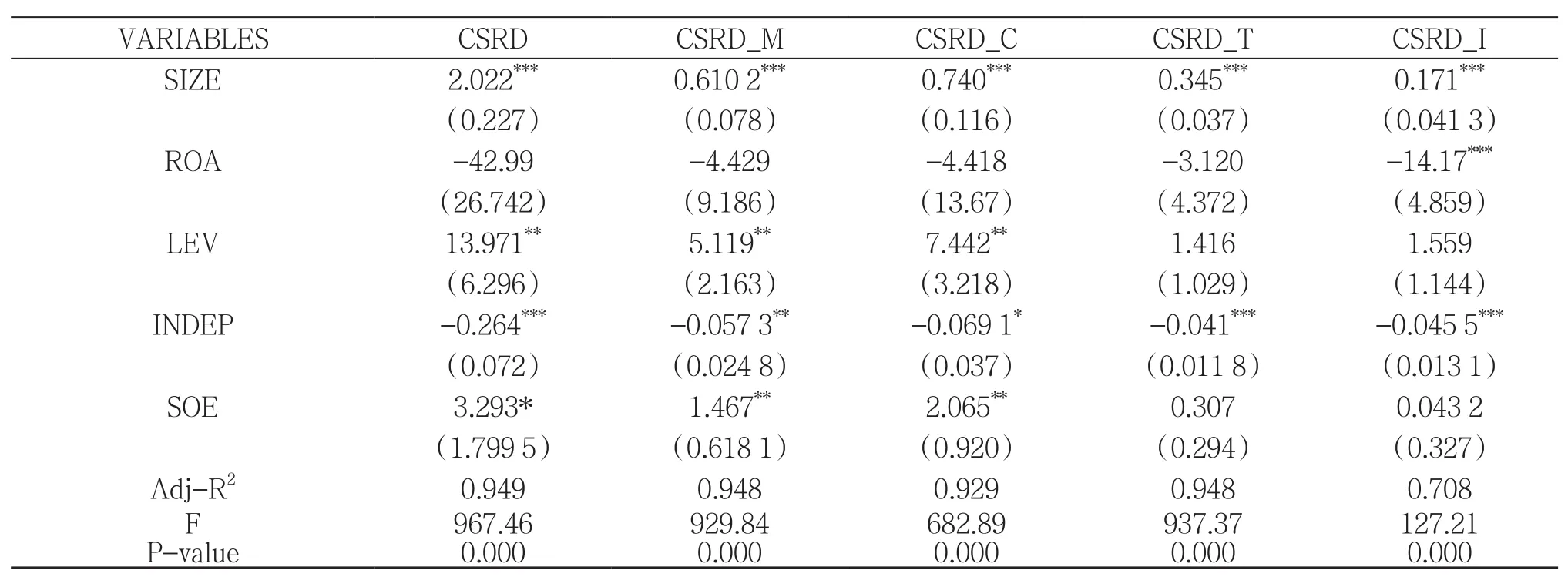

本文利用STATA 15.0 軟件對面板數據進行了回歸分析,報告了珠江三角洲上市公司CSR信息披露影響因素的回歸結果,由于常數項對模型不顯著,因此選擇去掉常數項,可以看出五個模型都是聯合顯著的(模型的P值為0),具有統計意義,見表4。

表4 模型回歸結果

模型(1)檢驗了企業社會責任信息披露水平(CSRD)的影響因素,結果顯示:公司規模(SIZE)的回歸系數在1%的水平上顯著為正,表明規模越大的企業越傾向于披露社會責任信息,與H1預期結果相符;財務杠桿(LEV)的回歸系數在5%的水平上顯著為正,與H3相符,表明企業社會責任信息披露水平與財務杠桿率正相關,債務人壓力可以有力督促企業通過披露更多社會責任信息來展現公司經營的實際情況,以便獲得債務人的信任;獨立董事比例(INDEP)的回歸系數在1%的顯著性水平上為負,與H4相符,表明獨立董事比例高的企業越不愿意披露社會責任信息,獨立董事在公司社會責任管理方面沒有發揮積極作用,其關注的重點不在社會責任活動上;股權性質(SOE)的回歸系數在10%的水平上顯著為正,表明國有控股企業與非國有控股企業相比,更愿意披露社會責任信息,與H5相符;盈利能力(ROA)的回歸系數為負數并且不顯著,與H2不相符,表明珠江三角洲上市公司的盈利能力越強其CSR信息披露水平越低下。原因可能是:公司若積極承擔社會責任,必然會損害一部分股東的既得利益,而股東投資是以其利益最大化為目標,不愿意過多承擔社會責任,此外公司經營者的目標往往是個人利益最大化,也不愿意公司在社會責任活動和信息披露上投入過多資金,隨著公司盈利能力的不斷提升,股東和經營者的這種意向會愈發強烈。

模型(2)~(5)分別考察了社會責任報告整體性M值、內容性C值、技術性T值和行業性I值的影響因素,回歸結果顯示:公司規模的回歸系數在四個模型中都在1%的水平上顯著為正,表明規模大的公司比規模小的公司受公眾關注更多,不僅社會責任信息披露水平較高,在CSR報告整體性、內容詳實性、技術完備性及行業規范性等方面也都有較好的表現。財務杠桿率在5%的水平上與M值和C值顯著正相關,社會責任報告框架比較完整、內容更詳實,這是企業減輕債務人壓力的普遍做法;對T值和I值不顯著的原因可能是債務人只關心自己投入資金的使用情況即公司的經營現狀,而披露報告的編制技術和行業規范性對其資金流動影響不大。股權性質也在5%的水平上與M值和C值顯著正相關,因為國有控股企業受到國家政策法規的嚴格管束,具有強制披露CSR信息的責任,相比非國有企業而言會更加嚴謹、完善;對T值和I值不顯著可能是由于國家質檢總局發布的社會責任系列國家標準沒有對編制技術作出強制要求。獨立董事比例在5%的水平上與M值顯著負相關,在10%的水平上與C值顯著負相關,在1%的水平上與T值、I值顯著負相關,獨立董事比例越高對公司的控制越強,但是不注重對社會責任活動的關注,CSR報告框架不完整、內容覆蓋不全、編制技術不成熟、行業敏感性不足。盈利能力對I值的回歸系數為-14.17,并且在1%的水平上顯著,而對M值、C值、T值均不顯著,表明樣本公司股東和經營者都是個人利益至上者,不愿意犧牲個人所得去支持企業參與社會責任,報告編制較敷衍。

四、研究結論與建議

本文以2012-2016年珠江三角洲A股上市公司為研究樣本,檢驗了社會責任信息披露水平的影響因素,結果表明:(1)從CSR信息整體披露水平看,公司規模、財務杠桿率、股權性質(國有控股)與珠江三角洲A股上市公司CSR信息披露水平顯著正相關,獨立董事比例與CSR信息披露水平顯著負相關,盈利能力與CSR信息披露關系不顯著。(2)從CSR信息披露各分類指標看,CSR信息披露整體性和內容性的影響因素主要為公司規模、財務杠桿率、獨立董事比例和股權性質,技術性的影響因素主要為公司規模和獨立董事比例,而行業性主要受公司規模、盈利能力和獨立董事比例影響。(3)從影響程度看,公司規模是影響珠江三角洲上市公司CSR信息披露最重要的因素,其次為獨立董事比例、財務杠桿率、股權性質、盈利能力。

從結論可知,珠江三角洲上市公司的獨立董事在企業社會責任實踐與信息披露方面尚未發揮實質性作用,公司所有者與管理者也未能充分認識到社會責任實踐與信息披露的重要性。為提升企業社會責任信息披露與企業社會責任管理水平,還須進一步完善公司治理結構,創新公司治理理念和治理模式,如在獨立董事制度創新方面,可以根據公司以及社會經濟發展實際,借鑒發達國家經驗,設置企業社會責任獨立董事。這種制度創新不僅有助于提升企業社會責任管理與信息披露的專業化水平,也有助于企業通過積極主動承擔企業社會責任獲得獨特競爭優勢。此外,適度的債務人壓力也可以督促公司披露更多社會責任信息,提高CSR信息披露整體水平。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2019年12期)2019-05-21 02:55:32

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32