財政支農與糧食增產:總量與結構分析

2020-04-23 03:21:34張澤鑫史清華

農業現代化研究 2020年2期

張澤鑫,史清華

(上海交通大學安泰經濟與管理學院,上海 200030)

2004—2019年連續16個涉農中央“一號文件”的出臺標志著中國政府對“三農”問題的高度關注。在中國,除農戶私人資本投入外,政府財政支農亦是農業發展的重要支持。一般地,財政支農對農業發展的影響主要體現有三個方面:一是解決農業發展所必須的公共品的供給問題;二是通過各類補貼,來增強農業抵御各類災害、恢復再生產的能力,并支持農民增收;三是支撐農業事業單位的運轉,通過其來提供各項公共服務。據測算,考慮農戶的勞動機會成本后,財政支農占農業總投入的比例從1978年的14.44%上升至2017年的51.46%。然而,改革開放以來財政支農相對份額在波動中下行。據《中國統計年鑒》數據,用農產品生產價格總指數平減物價后,財政支農從1978年的150.66億元增長到2017年的1720.02億元,幾何年增長率為6.44%,但財政支農占全國財政總支出的比例卻從1978年的13.43%下滑至2017年的9.40%。在財政支農位重而量平的背景下,厘清其與農業發展的關系顯得尤為重要。

探究財政支農與農業發展間的關系一直都是三農研究的熱點。現有文獻主要涉及兩個方面:一是通過對財政支農進行適度規模分析來判斷其是否規模最優[1-3];二是從單一指標產出結果來研究財政支農各項費用對農業發展的影響[4-6]。從評估指標選擇來看,目前文獻多從農林牧漁總產值與農民收入等經濟效益角度對財政支農進行研究,且對財政支農的積極作用已有共識[7-9],但是關于其各細項費用的結論因模型、樣本年限不同而產生差異。

從財政支農與農林牧漁總產值的關系看,李煥彰和錢忠好[10]的研究發現,中國財政支農中,科技三項費和基本建設支出對農業經濟具有促進作用,且科技三項費作用最明顯,而支農支出費用對農業經濟具有抑制作用。李琴等[11]認為支農支出費用因組成費用的屬性、功能不同,若合并為一項來考察會導致偏差,因此將其拆分為支援農業生產支出與農林水利氣象等部門事業費兩項來進行研究。李琴等[11]研究發現,在四項費用中,農林水利氣象等部門事業費、支援農業生產支出、農業基本建設支出貢獻率均為正值,且農林水利氣象等部門事業費貢獻率最高,而科技三項費貢獻率為負值,李琴等[11]認為這是因為農林水利氣象等部門事業費不僅包括工資性支出,還包括技術推廣、良種推廣示范等支出,對農民生產具有較好的產出彈性和示范。然而這并不能解釋為何支農支出費用這一合并費用貢獻率為負。

從財政支農與農民收入的關系出發,羅東和矯健[12]研究發現,支農支出費用、科技三項費對農民增收起著積極作用,其中支農支出費用貢獻率顯著高于科技三項費,而基本建設支出則對農民增收有抑制作用。汪海洋等[13]則運用1978—2010年的財政支農數據分析指出,支農支出費用、科技三項費和基本建設支出對農民增收均起著積極作用,且科技三項費貢獻率最高,支農支出費用貢獻率最低,茆曉穎和成濤林[14]認為水利支出有利于農民增收,這與羅東和矯健[12]的結論有著較大差異。

綜上所述,學界多從經濟效益對財政支農進行研究,且觀點分歧明顯,甚至相反。不可否認,經濟效益是財政支農的目的之一,但也要看到,政府對農業的投入也有其社會效益的訴求。盡管當前財政支農政策已轉向為提高農民收入、提升農產品競爭力以及促進農業高質量發展等多重目標服務,但糧食安全仍是“三農”問題的核心。在糧食總產量出現較大下跌的年份,其后財政支農均出現明顯增加,糧食也隨之增產;隨著在本世紀初中央政府全面取消農業稅、對農業實施“四補貼”、糧食最低收購價等政策的出臺以及財政支農規模的不斷擴大,中國糧食產量實現了2003年以來的連增效果[15-16]。早期有限的研究表明,財政支農與糧食產量波動明顯同步[17]。因此,厘清財政支農及其各項支出經費對糧食產量的影響,并依此對其資金投放結構進行優化,有利于保障糧食安全、預防糧食總產出現大幅波動,具有重要的戰略意義。然而,目前探究財政支農與糧食產量之間關系的文獻十分有限,且基本停留在研究財政支農總支出的層面,并未對其細項費用進行研究[18]。因此,本文基于舒爾茨農業理論,從糧食產量視角出發,利用1978—2017年時間序列數據和2014—2017年面板數據,采用VAR、固定效應和SUR模型,分析財政支農及其各項費用對糧食產量的影響,探究其增產效應,以期為財政支農效率評價提供經濟效益以外的視角,也為財政支農資金結構優化提供更全面的參考。

1 理論分析

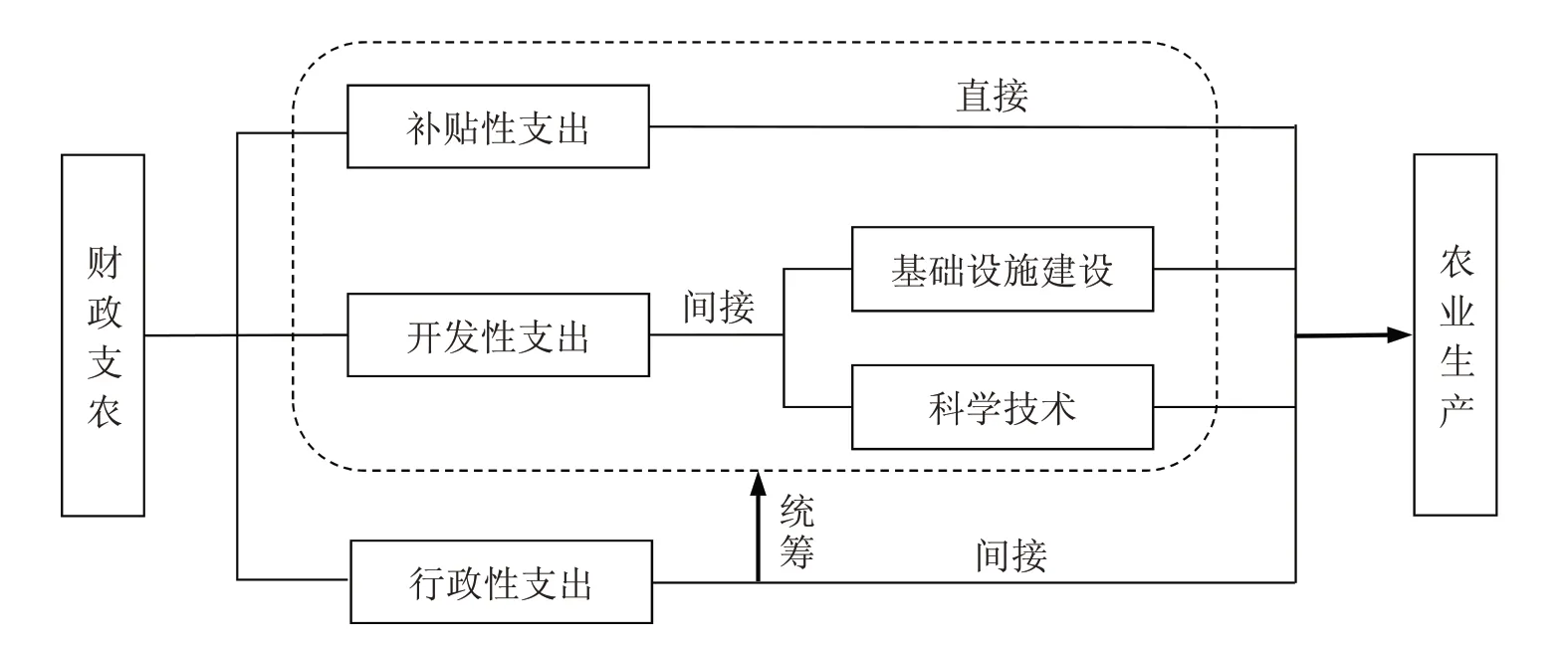

就農業投入而言,可分為農戶私人資本投入和財政支農兩類。舒爾茨指出,傳統農業的資源配置處于均衡狀態,農業要發展就必須引入新的生產要素,但由于農民自身缺乏資本和技術,因此需要政府的支持[19]。近年來中國政府不斷加大財政支農支出,完善農村基礎設施建設、提升鄉村管理效率、提高農業生產率,糧食產量也實現了連增。財政支農根據功能不同可分為補貼性支出、開發性支出和行政性支出三大類,三者對糧食產量的影響效應有所不同,詳見圖1。

補貼性支出主要包括各類農業補貼。農業具有明顯的弱質性,政府發放各種農業補貼能有效彌補農民的損失,減少自然災害或者價格劇烈波動帶來的不利影響,并保護農民從事農業生產的積極性。補貼性支出直接影響農業生產當年收益。

圖1 財政支農對糧食產量的影響路徑Fig. 1 Path of the f scal expenditure on agriculture affecting grain output

開發性支出主要包括基礎設施建設和科技研究投入。基礎設施建設主要通過改善農業生產環境來提高農業生產率,降低農民的生產成本;而科技研究則通過改良作物品種、引導更加科學化的農業生產方式來保證農業生產。開發性支出間接影響農業生產。

行政性支出用于支撐農業事業單位的運轉,并通過其提供的各項服務,擴大農戶生產和交易的規模,減少農戶生產成本和交易成本,以此來保證農業產出。不論是短期內補貼的規劃,還是長期設施的建設,都離不開行政統籌,故行政性支出對農業生產的影響是間接的。

2 研究方法

本文探討財政支農對糧食產量的長期影響以及財政支農各細項費用對糧食產量的影響。在探討財政支農各細項費用對糧食產量的影響時,可依拆分口徑不同分為狹義和廣義兩類。狹義財政支農是指政府公布的財政支農支出,其具體分類也以政府披露口徑為準;廣義財政支農是由作者通過擴大數據來源、拆分合并已有數據而得到的根據功能分類的數據。對于這三部分研究內容,本文將依次采用VAR模型、固定效應模型和表面不相關回歸模型(Seemingly Unrelated Regression)進行。

2.1 變量選擇

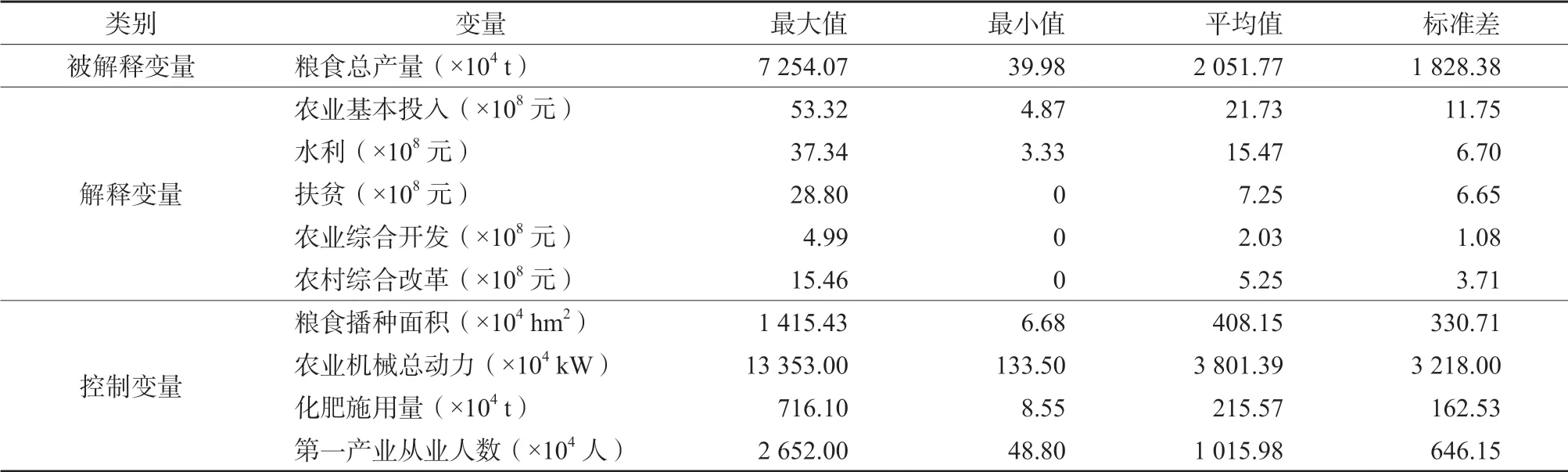

1)被解釋變量。糧食產量是本文關注的主要被解釋變量。“糧食”包括谷物、豆類和薯類。對于此變量,在進行財政支農與糧食總產量的長期關系、廣義財政支農與糧食關系的研究中,以全國糧食總產量(GRN)來度量;在進行各省財政支農的狹義分析時,以各省糧食總產量(GRP)來度量。

2)解釋變量。在進行財政支農與糧食產量長期關系的研究時,核心解釋變量為財政支農支出(FIS)。

狹義財政支農的拆分口徑在2007年前后有所變化,主要是各科目劃分口徑變動較大,總額變動不大[20],本文以2007年以后的口徑為準。2007年之后狹義財政支農支出包括農業、林業、水利、扶貧、農業綜合開發、農村綜合改革和南水北調等。其中,由于南水北調只有個別省份有所投入,故剔除南水北調;由于本研究主要關注財政支農對種植業的影響,故剔除林業。為避免概念混淆,后文均以“農業基本投入”代稱“農業”。最終選取農業基本投入(X1)、水利(X2)、扶貧(X3)、農業綜合開發(X4)、農村綜合改革(X5)5項費用作為解釋變量。

在財政部《年度支出決算表》中,可看到“農林水事務”更加詳細的拆分,這為廣義財政支農的研究提供了便利的條件。本文通過再合并得到行政管理(Z1)、基礎設施建設(Z2)、補貼補助(Z3)、科學技術(Z4)4項費用作為廣義財政支農研究的解釋變量。

3)控制變量。在進行糧食產量與財政支農的長期關系、糧食產量與廣義財政支農的關系的研究中,控制變量均為農戶私人資本投入(FAR)。

在進行狹義財政支農的研究中,由于各省各糧食生產成本數據難以獲得,故此部分參考已有研究的方法[21-22],采用各省糧食播種面積(ARE)、農業機械總動力(MEC)、化肥施用量(FER)、第一產業從業人數(EMP)4項作為農戶私人資本投入的替代變量。

2.2 農戶私人資本投入的測算方法

農戶私人資本投入的測算中考慮了物資服務費和人工成本等兩類。由于目前土地投入既面臨著土地資源總量的剛性約束,又缺乏有效的土地流轉機制,土地投入基本是一個常量,因此,在測算農戶私人資本投入的過程中并未包含土地投入。

與被解釋變量相對應,農戶私人資本投入測算考慮了谷物、豆類和薯類等三大類作物,將各作物種植面積及其單位面積生產成本的乘積作為對應作物當年的投入。其中,單位面積生產成本包括物資與服務費用、人工成本兩個部分。物資與服務費用由直接費用(種子、化肥、農家肥、農藥、農膜、租賃作業、燃料動力、技術服務、工具材料、修理維護、其他等11項)和間接費用(固定資產折舊、保險、管理、財務、銷售等5項)構成,人工成本由雇工費用和家庭用工折價構成,這里的家庭用工折價代表了農民從事農業生產所付出的機會成本。

2.3 模型設置

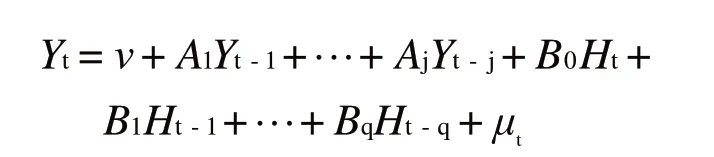

1)VAR模型。本文將基于VAR模型進行Johansen協整分析并建立協整方程,來探究財政支農對糧食產量的長期影響。K個時間序列變量的J階VAR模型如下:

式中:Yt= (Y1t,Y2t,…,Ykt)'是k×1階隨機向量,t=1, 2,…,T,且Yt是一階單整過程,即每一Yit都是單整過程,A1到Aj表示k×k階參數矩陣;Ht= (H1t,H2t,…,Hmt)'是一個確定的m×1外生變量向量,B1到Bq表示k×m階待估系數矩陣;ut= (u1t,u2t,…,ukt)'是K維擾動變量。

需要說明的是,本部分對各變量進行了對數化處理,意在不改變各變量之間關系的同時,消除時間序列數據存在的異方差,提高模型的擬合度。

由于樣本屬于時間序列數據,為了避免“偽回歸”問題,在進行回歸之前需進行單位根檢驗。若不存在單位根,則數據是平穩的,直接利用VAR模型分析;如果存在單位根,則數據是非平穩的,要進一步判斷各時間序列之間的關系,還需要進行差分處理及協整分析。本文將采用ADF單位根檢驗對各變量進行平穩性檢驗。最終模型列式為:

這一部分選取1978—2017年的數據。

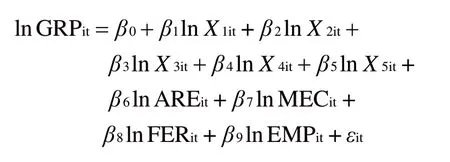

2)固定效應模型。由于面板數據一般采用固定效應模型或隨機效應模型,本文選擇其一。根據Hausman檢驗結果,P值為0,故這一部分選取固定效應模型。同時,本部分基于經典的C-D生產函數來建立多元對數計量模型,該模型的優點在于其中的待估系數恰好是被解釋變量對解釋變量的彈性,能夠較好地反映被解釋變量變化與解釋變量變化之間的關系。最終模型列式為:

式中:i代表省份,t代表年份,為2014—2017年,εit為隨機誤差項。這一部分我們選取北京、天津、河北、遼寧、黑龍江、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、廣東、廣西、海南、四川、貴州、云南、陜西、甘肅、青海等22個省(區、市)2014—2017年數據為樣本,其余省份由于數據獲取困難,暫未納入樣本。

3)SUR模型。由于2010—2017年構成的時間序列樣本量過少,無法進行協整回歸,且各變量間可能存在同期相關性,故本部分擬采用表面不相關回歸模型(SUR)進行參數估計。最終模型列式為:

這一部分以2010—2017年數據為樣本。

2.4 數據來源

本文選取1978—2017年糧食產量、農戶私人資本投入和財政支農數據作為樣本,數據來源于《中國農村統計年鑒》《中國統計年鑒》、財政部《年度支出決算表》、各省財政廳《省本級政府財政決算表》、《全國農產品成本收益資料匯編》。

各部分被解釋變量均為糧食總產量,其中全國糧食總產量數據來自《中國統計年鑒》(1979—2018),各省糧食總產量數據來自《中國農村統計年鑒》(2015—2018)。

解釋變量中,全國財政支農數據來自《中國統計年鑒》(1979—2018),各省狹義財政支農各項費用數據來自各省《政府財政決算表》(2015—2018),廣義財政支農各項費用數據來自財政部《年度支出決算表》(2011—2018)。

控制變量中,各類糧食種植面積來自《中國農村統計年鑒》(1979—2018),各類糧食單位面積生產成本來自《全國農產品成本收益資料匯編》(1979—2018),各省農業機械總動力、化肥施用量、糧食播種面積來自《中國農村統計年鑒》(2015—2018)和各省《統計年鑒》(2015—2018),各省第一產業從業人數來自各省《統計年鑒》(2015—2018)。

3 結果與分析

3.1 描述性統計分析

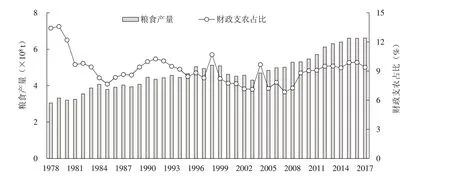

改革開放以來,中國糧食生產歷程是在波動中發展的,其中既有常態性的小波動,也有超常波動,但總體呈增長趨勢(圖2)。常態性波動減產小、周期短,不足以影響大局,如1980—1981年、1990—1991年、1996—1997年,主要源于較為嚴重的水、旱等自然災害。超常波動主要發生過2次,第一次是在1985—1989年,1985年糧食產量降幅達到6.9%,直至1989年糧食產量才恢復到1984年的水平[23],在這期間財政支農占全國財政的比例明顯回升;第二次是在1999—2003年,由于1998年糧食產量創20世紀最高紀錄,糧食安全意識有所淡化,2000年前后不時出現的水旱災害,使得中國糧食產量持續減少,直至2003年下降至1990年代初的水平,在2004年才開始恢復,同年,財政支農占比出現階段峰值。可以觀察到這樣的事實,在糧食產量出現大幅減產的年份,隨后財政支農占全國財政的比例均出現明顯回升,且1980年代以來重大糧食決策或變革都是在糧食產量急劇下滑的年份之后一年進行的,糧食政策對糧食產量的下滑或波動給予了特別優先和重要的關注與響應[24]。伴隨著財政支農占全國財政總支出比例從2000年的7.75%增長到2017年的9.40%,糧食總產量從2000年的46217.50萬t增長至2017年的66160.70萬t,糧食產量實現了連增。財政支農與糧食產量從長期看存在一定的相關性。

圖2 糧食產量與財政支農占全國財政比例動態Fig. 2 Grain output and the dynamic ratio of f scal expenditure on agriculture to the national f scal budget

在狹義財政支農各項費用中,農業基本投入是最主要的投入費用(表1),其占財政支農總額比例呈下滑趨勢,從2008年的50.15%下降至2017年的32.45%;水利是財政支農支出中的第二大費用,其占比較穩定,維持在22%~28%之間;扶貧是近年來著重增加投入的一項費用,其增加集中在2016年與2017年,2008—2015年其占財政支農總額比例在5%~8%之間,到2016年開始突增至12.30%,2017年突增至17.02%;林業、農村綜合改革這兩項費用占比穩定,分別維持在9.00%和8.00%左右;農業綜合開發占比逐年下降,從2008年的5.54%下降至2017年的2.99%;南水北調費用占比很小,不足1.00%,且僅個別省份有所投入。

表1 狹義財政支農各變量描述性統計Table 1 Descriptive statistics of variables of narrow f scal expenditure on agriculture

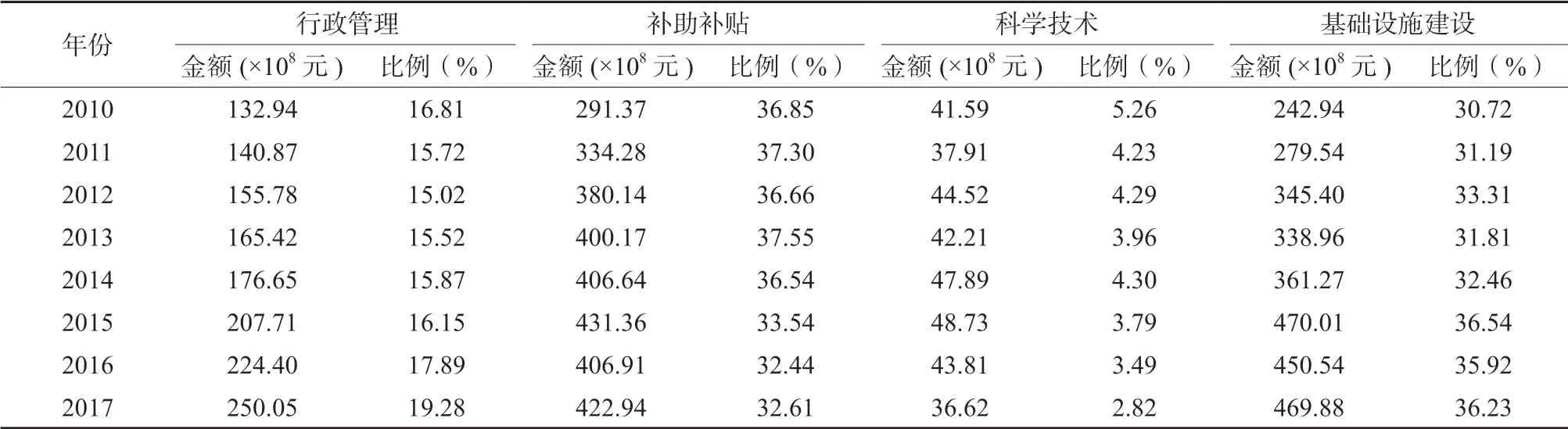

廣義財政支農各項費用中,補助補貼和基礎設施建設費用是最主要的費用,兩項費用2010—2017年合計占比65%以上(表2)。其中,補助補貼占比有所下降,從2010年的36.85%下降至2017年的32.61%(表3);基礎設施建設費用占比則有所上升,從2010年的30.72%上升至2017年的36.23%;行政管理費用占比從2010年的16.81%上升至2017年的19.28%,是近年來投入增加的主要方向;科學技術投入占比則下降明顯,從2010年的5.26%下降至2017年的2.82%,且投入規模也有所壓縮。

表2 廣義財政支農各變量描述性統計Table 2 Descriptive statistics of variables of generalized f scal expenditure on agriculture

表3 全國財政支農按功能分類各項費用及占比Table 3 Proportion of expenses classif ed by functions of f scal expenditure on agriculture

3.2 糧食產量與財政支農的長期關系

1)平穩性檢驗。本文采用ADF單位根檢驗對各變量進行平穩性檢驗,結果見表4。若不做差分處理,全國糧食產量與財政支農支出對數序列的ADF統計值均大于5%顯著性水平的臨界值,這兩個變量在原水平上是非平穩序列。若做一階差分處理,一階差分序列△lnGRN、△lnFAR、△lnFIS的ADF統計值均小于5%顯著性水平的臨界值,表明不存在單位根,即序列表現出平穩性。因此,中國糧食產量與各解釋變量的對數序列均是一階單整序列,即I(1),各變量之間可能存在協整關系。

2)協整檢驗與協整方程。運用Eviews10.0數據分析軟件估計VAR模型,首先確定最佳滯后階數。由于數據樣本為年度數據,故選定最大滯后階數為4階,結果1階滯后階數與4階滯后階數出現矛盾,本文以AIC準則為準。根據信息準則確定最佳滯后階數為4階,結果見表5。在確定最佳滯后階數后,我們進行Johansen檢驗,結果見表6。

表4 各變量ADF單位根檢驗結果Table 4 ADF unit root test result for each variable

表6中跡統計值與最大特征統計值均顯示,全國糧食產量與農戶私人資本投入、財政支農支出之間存在一個協整關系,故本文以全國糧食產量與農戶私人資本投入、財政支農支出之間存在一個協整關系為準。最終得到標準化Johansen協整方程為:

表5 VAR模型最佳滯后階數確定Table 5 Determination of the best lag order of the VAR model

表6 Johansen協整檢驗結果Table 6 Johansen cointegration test results

上式各變量在協整關系中顯著。全國糧食產量對農戶私人資本投入的彈性系數為0.315,即農戶私人資本投入每增加1%,全國糧食產量增加0.315%;全國糧食產量對財政支農支出的彈性系數為0.094,即財政支農支出每增加1%,全國糧食產量增加0.094%。可見,長期看,財政支農對糧食產量具有正效應[25],但相對農戶私人資本投入效應較弱。部分學者也分別從農業經濟增長和農民增收角度得出了類似結論[26-28],可能的原因有三:一是雖然近些年來,財政支農逐漸成為農業總投入中的主要部分,但也是2015年以后其總量才大于農戶私人資本投入,若長期看,農戶私人資本投入仍然是農業總投入的主力(圖3);二是財政支農更多的是滿足基礎設施等公共品的供給,而農戶私人資本投入則投向化肥、農藥、農機具等與農業生產息息相關的農資商品;三是真正貼近農業生產的仍是農民本身,農民比政府更明白農業生產需要什么[29]。

圖3 財政支農與農戶私人資本投入占農業總投入比例Fig. 3 Ratio of f scal expenditure on agriculture and private investment of farmers to the total agriculture investment

3.3 狹義財政支農各項費用對糧食產量的影響

利用Eviews10.0數據分析軟件,對模型進行回歸,回歸結果見表7。從回歸結果來看,調整后R2較大,模型整體擬合優度較好。在五項細項費用中,水利、扶貧、農業綜合開發對各省份糧食產量影響并不顯著,而農業基本投入僅在10%的水平上顯著,農村綜合改革在5%的水平上顯著。

表7 模型回歸結果Table 7 Model regression results

農村綜合改革有利于糧食保產增產,但其占財政支農比例過低:農村綜合改革占全國財政支農比例在7%~10%,而各省來看,除山東、四川占比為13%~18%外,其余省份占比在0~12%不等,且占比在10%以下的省份居多。故若要提升財政支農效率,增加農村綜合改革投入是一個重要方向,農村綜合改革主要包括對農村行政管理部門的補助,可見提高村級行政管理效率對農業生產有著重要意義。扶貧費用中農村基礎設施建設費用占比達到30%~50%,且其余扶貧支出關注民生,與農業生產相距較遠,并不顯著。農業綜合開發主要用于土地治理和科技示范,非一日之功,且樣本年度區間較小,故其影響并不顯著。回歸結果顯示,農業基本投入對糧食保產增產有所抑制,主要原因在于農業基本投入構成較為駁雜,這一回歸結果僅僅體現其整體效用,并不能說明其結構性的問題。農業基本投入主要包括行政經費和針對農業生產的補貼經費,兩項經費占比60%左右,但也包含很大一部分非行政、非補貼經費,主要包括10%左右的技術推廣經費、10%左右的資源保護與災害防護經費、20%左右的其他經費,結合后文回歸結果,行政經費、補貼經費對糧食增產具有明顯的促進作用,而其余非行政、非補貼經費對糧食增產效用不大。

3.4 廣義財政支農各項費用對糧食產量的影響

利用Eviews10.0數據分析軟件,最終求得回歸方程為:

在本模型中,顯著性水平為P=0.05,樣本個數為8,檢驗臨界值為2.306,調整后R2為0.999,擬合效果較好,各變量中回歸結果均顯著。在財政支農各費用中,行政管理費用、補助補貼和科學技術投入對糧食產量具有顯著促進作用,其中補助補貼促進作用最大;而基礎設施建設費用對糧食生產具有抑制作用。科學技術投入促進作用較弱的原因可能是,科學技術投入是一個長期的過程,在短期內很難看到成效;基礎設施建設費用對糧食增產有抑制作用,原因可能是隨著多年來對農業基礎設施的投入,與農業生產有關的基礎設施建設已經相對成熟。結合近年來各功能費用占比情況來看,財政支農資金結構仍有優化空間:從糧食保產增產角度出發,若要提升財政支農效率,應擴大補助補貼規模,適當壓縮基礎設施建設費用。

4 結論與建議

4.1 結論

研究表明,財政支農在長期具有顯著的糧食增產效應,盡管其增產效應相對農戶投入較弱,但也要看到其在農業部門總投入中地位的轉變。財政支農占農業總投入的比例已經從1980年代的10%~20%上升至2015年后的50%以上,其規模已經與農戶私人資本投入規模持平,其地位發生了深刻變化,成為農業部門投入的最主要部分。隨著財政支農投入規模的擴大,其增產效應會更強,未來也應對財政支農給予更多的重視。

行政管理與補助補貼對糧食增產均有顯著促進作用。對于行政管理費用而言,就經濟效益部分文獻指出,行政管理費用對農業具有明顯的抑制作用,或作用不大,而本文從糧食產量角度得出了相反結論。補助補貼費用主要包含70%左右農業基本投入中針對農業生產的補貼經費和30%左右農村綜合改革中針對農村行政管理的補助經費,可見,補助補貼不論是從農業生產角度,還是從行政管理角度,均對糧食生產尤為重要。

不論從狹義財政支農,還是從廣義財政支農角度,基礎設施建設對糧食增產均無正向作用。從本文結論來看,科學技術投入對糧食增產的效用較弱,但這只是從短期角度來看,科技投入應是千秋之功,對科技投入的評判,仍需進行長期角度的研究。

4.2 建議

1)持續增加財政支農總量。財政支農逐漸成為農業投入的主要部分,盡管其絕對規模不斷擴大,但其相對份額仍然較小。長期來看,財政支農對糧食產量具有顯著的促進作用,為保證糧食的自給自足,減少對外依賴度,應持續擴大財政支農的規模[30]。

2)優化財政支農資金結構,在合理控制基礎設施建設投入規模的基礎上,著力加大行政管理費用和補助補貼費用的占比。在財政支農支出各項費用中,均包含一部分行政運行費用,這一部分費用規模應適當擴大,保證行政事業部門的順暢運轉,切實發揮行政事業部門在農業生產中的統籌作用。對于補助補貼費用而言,若要提高其占比,一是要優化農業基本投入資金結構,二是要擴大農村綜合改革投入規模。財政支農中農業補貼有70%左右來源于農業基本投入,而農業補貼占農業基本投入比例僅為40%~48%,農業基本投入構成仍有優化空間。水利占基礎設施建設投入的70%左右,因此若想控制基礎設施建設投入規模,除合理規劃農業傳統設施投資以外,還應著力控制水利費用規模[31]。

3)加強財政支農績效評價體系和方法的研究。財政支農各項費用采用不同的評估方法、面對不同的評估指標、選取不同的評估周期,其結論有所差異。只有具備了客觀、全面、公正的評價體系與方法,引導各地因地制宜地制定出具有針對性的措施,才能切實提升財政支農效率,實現財政支農資金的合理運用[32]。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

品牌研究(2022年27期)2022-09-28 00:30:14

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

今日農業(2021年14期)2021-11-25 23:57:29

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11