國內系統重要性證券機構潛在風險度量研究

2020-04-20 11:25:20王文榮馬國溫陶思齊

全國流通經濟 2020年5期

王文榮 馬國溫 陶思齊

摘要:本文首先對國內系統重要性證券機構進行了概念界定,其次建立指標體系對其潛在風險進行了度量,最后針對度量出的潛在的高違約風險提出加強對違約風險敞口的監管、限定高風險投資品種及市場準入資格、加強對預期違約損失的監管等監管建議。

關鍵詞:國內系統重要性證券機構;潛在風險度量;指標體系

中圖分類號:F832文獻識別碼:A文章編號:

2096-3157(2020)05-0171-02

當前,學術界對系統重要性銀行、系統重要性保險機構研究較多,但對國內系統重要性證券機構(SISs)的研究存在薄弱之處,因此本文試圖從度量其潛在風險角度入手,彌補這一研究空白。

一、系統重要性證券機構的概念界定

關于系統重要性證券機構(SISs)的概念,國內外并沒有統一的定義,而是根據學術界和監管部門對該概念的深入研究使得此概念的內涵不斷被充實和擴展。

國際證券監管官協會(IOSCO)認為,系統重要性證券機構是指由于其本身具有規模大、內部復雜性難以衡量、重要性顯著、關聯性強等特性,因而當其陷入經營困境,資本嚴重短缺或破產清算可能將引發金融系統動蕩的證券機構。

本文認為,系統重要性證券機構是指因其資產負債規模較大、業務結構復雜度較高、與其他金融機構關聯性較強、提供難以替代的關鍵市場服務,一旦發生重大風險使其流動性斷裂而無法持續經營,將對實體經濟和金融體系產生重大負外部性的金融機構。

由于學術界及國內金融監管部門對國內SISs的研究尚未產生定論,因此本文將中信證券(CITIC)、海通證券(HS)、國泰君安(GJS)、廣發證券(GFS)、華泰證券(HTS)、招商證券(CMS)、申萬宏源(SWHY)作為系統重要性證券機構,本文度量分析以此為基礎。

二、潛在風險度量指標體系構建

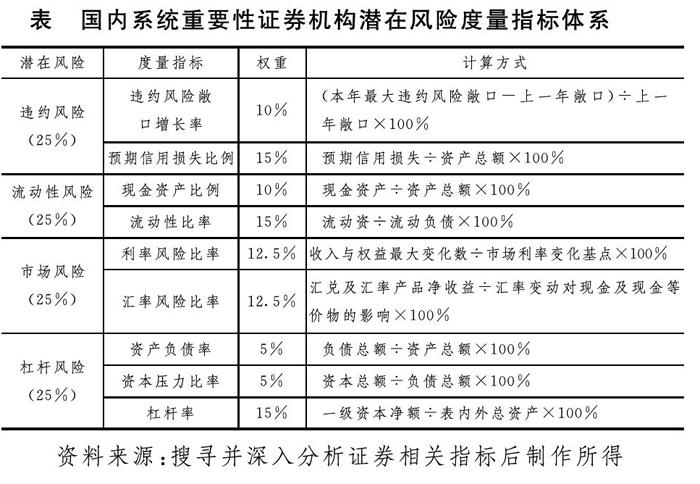

國內系統重要性證券機構潛在風險主要表現為違約風險、流動性風險、市場風險、杠桿風險四類,本文構建的國內SISs潛在風險度量指標體系如表1所示。

1.度量指標的說明

由于證券機構與銀行、保險機構的業務差異與風險差異,本文用違約風險敞口增長率、預期信用損失比例來度量國內系統重要性證券機構的潛在違約風險。這兩個指標越大,SISs潛在的違約風險就越大。

由于SISs年報中披露的利率、匯率風險敞口數據不充分,對利率風險、匯率風險披露的信息口徑不統一,因此本文設置“利率風險比率”“匯率風險比率”來代表國內SISs的利率風險、匯率風險。由于證券機構與保險機構之間的差異性,因此證券機構的利率風險比率=收入與權益最大變化數÷市場利率變化基點×100%。收入與權益最大變化數數據在國內SISs年報中有披露。匯率風險比率=匯兌及匯率產品凈收益÷匯率變動對現金及現金等價物的影響×100%。利率風險比率與匯率風險比率越大,利率風險與匯率風險就越大,潛在的市場風險就越大。

2.權重的說明

表1中由于證券行業經營的特殊性,業內公司普遍看中預期信用損失的衡量,因此專家賦予預期信用損失比例15%的權重,賦予違約風險敞口增長率10%的權重。流動性風險中,流動性比率是監管層經常運用的指標,因此賦予其15%的權重。因利率風險與匯率風險對潛在市場風險的度量同等重要,專家各賦予12.5%的權重。證券行業的杠桿率指標較財務杠桿指標(財務杠桿指標用資產負債率指標反映)更受監管者與管理層重視,專家賦予其15%的權重,賦予資產負債率5%的權重。

三、國內系統重要性銀行潛在風險度量結果

由于根據表中的指標體系分別計算出國內SISs的各類潛在風險大小后,并不能直接判斷該數據結果的高低程度,因而需要選取SISs的潛在風險數據比較基準。本文分別計算相對應的國外SISs的潛在風險大小,并將其作為比較基準。該基準數據的計算采用對應的表1中的指標體系計算,以保證國內外SISs潛在風險數據的可比性。

本文選取的國外系統重要性證券機構比較基準為高盛(GS)、摩根士丹利(MS)、貝萊德集團(BLK)、嘉信理財(SCHW)、野村控股(NMR)、道富集團(SST)、瑞穗證券(MizuS),共7家。

1.潛在的違約風險較高

2018年國內SISs的違約風險敞口增長率平均為6.57%(國外SISs平均為5.32%);預期信用損失比例平均為1.98%(國外平均為0.96%);加權違約風險為0.95%(國外為0.67%)。

國內SISs預期信用損失比例高于國外且波動性較大,導致加權違約風險也高于國外,是國外的1.42倍。

國內SISs的違約風險敞口增長率是國外SISs的1.23倍,預期信用損失比例是國外

的3倍,因此有必要對其進行進一步分析。

國內SISs整體違約風險敞口增長率的上升與廣發證券、申萬宏源有關,兩者敞口增長率數值分別為14.24%、13.88%,拉高了國內平均違約風險敞口率。廣發證券的違約風險敞口增加額為441.47億,數值較大。申萬宏源的違約風險敞口增加額為371.402億,買入返售金融資產增加額占59.91%,因此其流動性資產持有過多,盈利能力下降,面臨潛在的違約風險。

國內SISs的預期信用損失比例突然波動上升,主要與部分系統重要性證券機構該指標變大有關。以招商證券為例,其355.5億元的預期信用損失在7家國內證券機構中最大,資產總額在7家中又最小,因此分子分母的雙向作用致使其預期信用損失比例迅速增大。國內SISs的預期信用損失來源于杠桿融資業務、信用產品投資業務、權益互換與場外期權等場外衍生業務的客戶違約等三方面。

綜上分析,國內系統重要性證券機構面臨潛在的高違約風險。

2.潛在的流動性風險較低

2018年國內SISs的現金資產比例平均為21.42%(國外SISs平均為8.54%);流動性比率平均為168.40%(國外平均為167.25%);加權流動性風險為25.94%(國外為27.4%)。

國內SISs的現金資產比例高于國外且較平穩,國外波動性較大。國內流動性比率與國外持平,因此潛在的流動性風險稍低于國外。

3.潛在的市場風險較小

2018年國內SISs的利率風險比率平均為20.28%(國外SISs平均為13.31%);匯率風險比率平均為24.15%(國外SISs平均為32.43%);國內SISs加權市場風險為5.56%(國外SISs平均為5.71%),因此國內SISs潛在的市場風險較小。國外SISs利率風險比率比國內低,可能與其利率市場發展時間較早,管理體制較成熟有關。但國外SISs的匯率風險比率比國內高,表明國內SISs與金融監管部門對匯率穩定的管理較好。

4.潛在的杠桿風險較小

2018年國內SISs的資產負債率平均為75.24%(國外SISs平均為89.91%),即財務杠桿風險比國外小;資本壓力比率為33.21%(國外平均為11.51%),表明一單位負債可以得到33.21%資本的保障,資本壓力較小。杠桿率為24.44%(國外為10.83%);加權總杠桿風險為6.70%(國外為9.09%)。

國外財務杠桿風險高于國內并且波動性大,由此導致加權總杠桿也高于國內。國內系統重要性證券機構的單位負債得到的資本保障程度高,杠桿率中核心資本也較高,經營相對比國外安全。綜合來看,國內SISs的潛在杠桿風險比國外小。

經過分析,本文認為國內系統重要性證券機構(SISs)除潛在的違約風險較高之外,其潛在的流動性風險、市場風險、杠桿風險均較小。

四、監管建議

1.加強對違約風險敞口的監管

對于國內系統重要性證券機構的潛在違約風險,證監會可出臺相關規定要求其加強對各自的交易性金融資產、場內外衍生品交易及可供出售金融資產的風險敞口管控。

證監會具體可要求各國內系統重要性證券機構利用改進的壓力測試、敏感性分析等方式來估算違約風險。當前各系統重要性證券機構多數利用壓力測試、敏感性分析等方法來估算違約風險。但在具體實施過程中,對所采用的壓力測試模型本身的準確性以及合理性未能完全保證,多數借鑒國外做法來簡單套用或簡單改進套用。因此,證監會可出臺相關規定,引導國內系統重要性證券機構組建專門的研究團隊來嘗試改進傳統的壓力測試模型,以逐漸使其提高自身的違約風險估算水平。

2.限定高風險投資品種及市場準入資格

由于證券業務經營的特殊性,其采用高風險投資品種是符合一定自身利益要求的。但國內系統重要性證券機構在其投資組合中加入了過多的高風險投資品種,一旦高風險品種發生和預期相悖的市場長期走勢,則其交易對手違約損失將增大,因此建議證監會將一些高風險證券投資品種列入風險警示名單,限定此類品種的投資金額及數量。

參考文獻:

[1]董芬.我國系統重要性非銀行金融機構的識別研究[D].山西財經大學,2017.

[2]宋瑩.國際非銀行非保險系統重要性金融機構監管改革進展及對我國的啟示[J].國際金融,2014,(06):77~80.

[3]宋瑩,宋晶.非銀行非保險系統重要性金融機構監管改革進展及對我國的啟示[J].金融縱橫,2014,(05):40~44.

作者簡介:

1.王文榮,沈陽化工大學經濟與管理學院教授,碩士生導師;研究方向:產業金融。

2.馬國溫,沈陽化工大學經濟與管理學院研究生;研究方向:區域金融、金融創新。

3.陶思齊,東北大學工商管理學院MBA專業碩士在讀;研究方向:金融風險管理。