投資者關注度與會計穩健性研究

2020-04-20 11:25:20劉敏行

全國流通經濟 2020年5期

摘要:為了驗證現有措施是否有效地保護了中小股東的利益,本文通過收入-費用模型刻畫會計穩健性,與投資者關注度進行交互后進行回歸分析,后又用C_Score模型作為會計穩健性的檢驗,對兩者的關系進行了驗證。通過實證分析本文發現,投資者關注度與會計穩健性兩者之間的OLS回歸系數為正,兩者之間呈現明顯的正相關關系。證明了投資者關注度越高,會計穩健性越強的假設。同時也證實了現有舉措可以有效地保護中小股東的利益,本文建議投資者在對上市公司進行投資時,在其他條件大致相同的情況下,選擇關注度更高的上市公司,使投資回報更加可靠。

關鍵詞:投資者關注度;會計穩健性;信息不對稱

中圖分類號:F275;F832.51文獻識別碼:A文章編號:

2096-3157(2020)05-0150-03

一、引言

現今的上市公司中,企業經營權與所有權分離。投資者與管理層之間存在利益沖突。根據信息不對稱理論,持有信息較多的一方可以用自己手中的信息來為自己謀利,從而引發“逆向選擇”的現象。

國家與各機構也相應設立了信息平臺以降低信息不對稱程度。本文建立數學模型,對投資者關注度與會計穩健性之間的關系進行檢驗,對國內現有的促進信息披露的機制進行有效性考察,并根據結論提出合理建議。

二、文獻回顧與理論分析

1.信息不對稱理論下投資者關注度與會計穩健性

信息不對稱的存在會導致逆向選擇與道德風險,從而影響市場的正常秩序。陳忠陽等(2016)證明美國中小銀行更傾向于將劣質資產證券化,證明了美國銀行業存在逆向選擇。張衛東等(2016)發現同樣的情況也存在于中國市場。

針對市場中信息不對稱現象引發的諸多問題,政府與及學者做了諸多努力,發現,對大股東的力量進行制衡對減弱信息不對稱的現象有很強的促進作用(馬連福等,2016)。此外,加強信息披露也是行之有效的辦法(岑維等,2016)。

加強信息披露的關鍵在于提供更多能夠真實反映公司狀況的信息。而這來源于公司日常經營中穩健的會計政策。經營狀況的真實體現,進一步加強了公司的會計穩健性,從而可以保護中小投資者的經濟利益。

三、研究假設

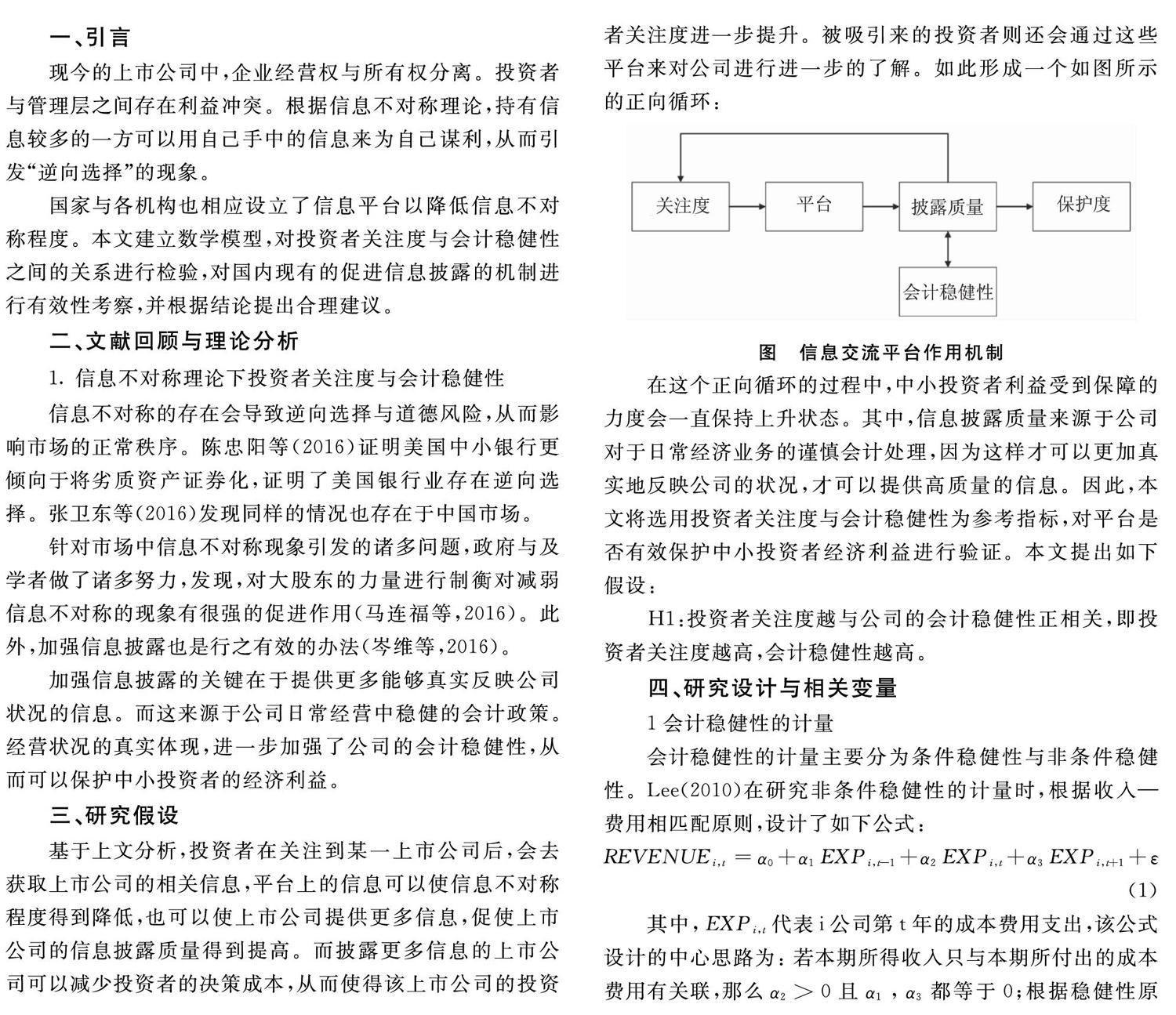

基于上文分析,投資者在關注到某一上市公司后,會去獲取上市公司的相關信息,平臺上的信息可以使信息不對稱程度得到降低,也可以使上市公司提供更多信息,促使上市公司的信息披露質量得到提高。而披露更多信息的上市公司可以減少投資者的決策成本,從而使得該上市公司的投資者關注度進一步提升。被吸引來的投資者則還會通過這些平臺來對公司進行進一步的了解。如此形成一個如圖所示的正向循環:

圖?信息交流平臺作用機制

在這個正向循環的過程中,中小投資者利益受到保障的力度會一直保持上升狀態。其中,信息披露質量來源于公司對于日常經濟業務的謹慎會計處理,因為這樣才可以更加真實地反映公司的狀況,才可以提供高質量的信息。因此,本文將選用投資者關注度與會計穩健性為參考指標,對平臺是否有效保護中小投資者經濟利益進行驗證。本文提出如下假設:

H1:投資者關注度越與公司的會計穩健性正相關,即投資者關注度越高,會計穩健性越高。

四、研究設計與相關變量

1會計穩健性的計量

會計穩健性的計量主要分為條件穩健性與非條件穩健性。Lee(2010)在研究非條件穩健性的計量時,根據收入—費用相匹配原則,設計了如下公式:

REVENUEi,t=α0+α1EXPi,t-1+α2EXPi,t+α3EXPi,t+1+ε?(1)

其中,EXPi,t代表i公司第t年的成本費用支出,該公式設計的中心思路為:?若本期所得收入只與本期所付出的成本費用有關聯,那么α2>0且α1,α3都等于0;根據穩健性原則,與收入相對應的費用將會被提前確認,此時α1>0,且其數值大小反映了公司盈余報告穩健性的程度。

Khan?&?Watts(2009)用市凈率、公司規模、財務杠桿等公司特征作為投資機會集的代理變量。由于公司對好壞消息確認的及時性差異可以體現出公司的會計穩健性水平,那么每個公司在每一個年份里對好消息確認的及時程度?(G_Score)?與對壞消息確認的及時程度(C_Score,?代表會計穩健性),可以作為代表公司穩健性特征的變量:

G_Score=μ1+μ2Sizei+μ3M/Bi+μ4Levi

C_Score=λ1+λ2Sizei+λ3M/Bi+λ4Levi

將上述兩式帶入Basu(1997)提出的差異模型中,即:

Xi=β1+β2Di+β3Ri+β4DiRi+εi(2)

方法是令β3=C_Score;β4=G_Score

可以得到:

Xi=β1+β2Di+Ri(μ1+μ2Sizei+μ3M/Bi+μ4Levi)+

DiRi(λ1+λ2Sizei+λ3M/Bi+λ4Levi)+

(δ1Sizei+δ2M/Bi+δ3Levi+δ4Sizei+δ5M/Bi+δ4Levi)+εi(3)

在本回歸式(2)中,Di是啞變量,當Ri小于零時,Di等于1,反之則為0。Size為公司的規模大小,M/Bi為股權市值除以股權賬面價值。

2.投資者關注度的計量

尹力博等(2017)利用Google?Trends作為代理變量,投資者關注來分析不確定沖擊與人民幣匯率兩者之間的關系,認為投資者關注的不確定沖擊也能被用來預測人民幣匯率的變動情況。

隨著互聯網科技與搜索引擎技術的不斷發展,搜索引擎成為投資者們最易于也是最傾向于采用的獲取信息的渠道,是認可度較高的代理變量。本文決定采用谷歌指數作為投資者關注度的代理變量。公式為:

Search=In(1+搜索量)(4)

五、回歸方程設計

由于會計穩健性可細分為條件型和非條件型,因此,本文從兩方面著對假設進行驗證。首先,驗證各個主要變量之間的相關性,利用收入-費用(1)模型來驗證會計穩健性的存在,再利用公式(3)測算出的各公司的關注度數據,以上述數據為基礎,建立模型進行回歸分析,回歸模型如下:

REVENUEi,t=α0+α1EXPi,t-1+α2EXPi,t+α3EXPi,t+1

+α4EXPi,t-1*Search+ε(5)

其中,EXPi,t-1*Search?是搜索指數與前期費用支出的交互項。如果α4為正,那么說明投資者關注度和會計穩健性之間是正相關的關系。預期α4為正。

為了彌補條件穩健性的不足,是研究結果更穩健。經過大量的文獻閱讀研究,本文決定采用Khan的C_Score模型來刻畫會計穩健性,對上一個模型得出的結論進行檢驗,模型如下:

C—Score=α0+α1Search+α2Size+α3Lev+α4EXPT+α5GRO+α6ROA+ε(6)

其中,Search代表搜索量,Size代表公司規模,α1表示投資者關注度與會計穩健性之間的關系,同時加入了行業及年份作為控制變量。若α1為正,則說明投資者關注度與會計穩健性呈正相關關系。此外,Lev(資產負債率),EXPT(成本費用支出)、GRO(收入增長率)、ROA(資產收益率)以及行業、年度虛擬變量作為控制變量。收入—費用模型中的數據來源于瑞思數據庫,C_Score模型中的數據來源于國泰安數據庫。

六、實證結果

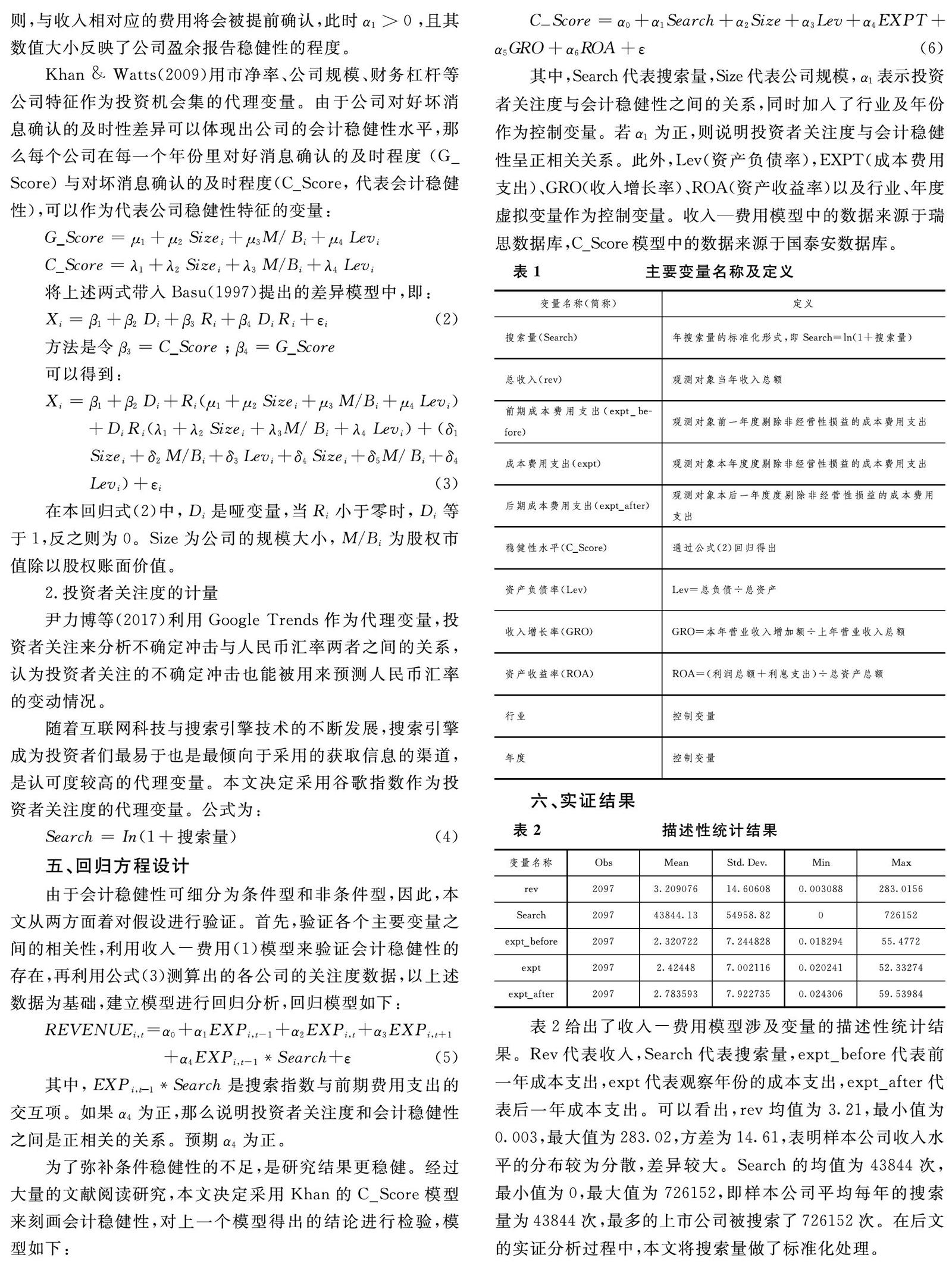

表2給出了收入-費用模型涉及變量的描述性統計結果。Rev代表收入,Search代表搜索量,expt_before代表前一年成本支出,expt代表觀察年份的成本支出,expt_after代表后一年成本支出。可以看出,rev均值為3.21,最小值為0.003,最大值為283.02,方差為14.61,表明樣本公司收入水平的分布較為分散,差異較大。Search的均值為43844次,最小值為0,最大值為726152,即樣本公司平均每年的搜索量為43844次,最多的上市公司被搜索了726152次。在后文的實證分析過程中,本文將搜索量做了標準化處理。

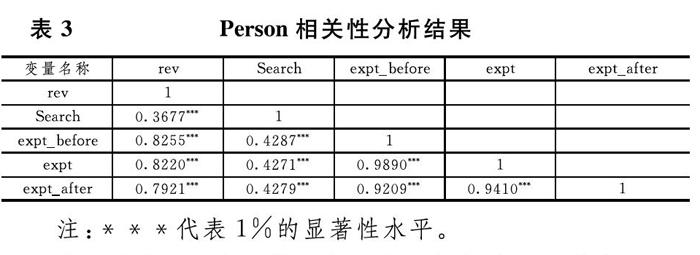

表3為收入-費用模型主要變量的相關系系數表,可以看出,search、expt_before、expt、expt_after均與收入在1%水平下顯著相關。以expt_before為例,其與Search的相關系系數為0.4287,且在1%水平下為正,說明兩者之間有顯著的相關關系。

表4中,回歸(1)是未加入搜索量的收入-費用模型,可以看出expt_before的回歸系數為1.353,T值為7.969,在1%水平下顯著為正,表明樣本公司具有一定的會計穩健性。

回歸(2)中,本文加入了search與expt_before的交乘項,其系數代表了關注度對會計穩健型的影響。回歸(2)中,exptb_before*search的回歸系數為0.258,且在1%水平下顯著為正,說明關注度越高,search的回歸系數就越大,會計穩健型也就越強。因此,本文的結果顯著支持原假設H1:關注度越高、會計穩健性越高。

本文又利用C_Score模型來表示會計穩健性,作為穩健性檢驗,結果如表5所示。

從表5可以看出,search的回歸系數為0.023,且在1%水平下顯著為正,說明search與cscore存在顯著的正相關關系,即關注度越高,企業的會計穩健性越強,這與本文前文的研究結論一致,表明本文的研究結論較為可靠。

七、研究結果及建議

本文以信息不對稱為理論基礎,利用“收入-費用”模型和C_Score模型從研究會計穩健性與投資者關注度之間的關系。得出了隨著投資者關注度的提升,會計穩健性越強的結論,證實了前文提出的假設。說明了當企業受到越來越多的關注時,其會計穩健性確實會提升。同時也證明了,目前存在的信息交流平臺確實有地保護了中小投資者的經濟利益。

信息不對稱現象在我國證券市場中是真實存在的,且相比于美英法等發達國家國,我國證券市場的成熟度有待提升,法律體系也有待加強。本文建議政府與相關機構進一步加強相關法規制度的同時,加強對信息交流平臺的設立與完善,鼓勵中小投資者通過網絡加深對投資對象的了解。從加強監管與提高自我保護意識兩方面加強對中小投資者的保護。

參考文獻:

[1]王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015,(02):45~57+187.

[2]岑維,童娜瓊,何瀟悅.投資者關注度與中小股東利益保護——基于深交所“互動易”平臺數據的實證研究[J].證券市場導報,2016,(02):54~62.

[3]仵志忠.信息不對稱理論及其經濟學意義[J].經濟學動態,1997(01):66~69.

[4]陳忠陽,李麗君.資產證券化中存在逆向選擇嗎?——基于美國銀行層面數據的實證分析[J].國際金融研究,2016,(02):66~74.

[5]馬連福,胡艷,陳德球.大股東制衡、投資者關系管理與盈余管理[J].山西財經大學學報,2008,(12):73~79.

[6]張金鑫,王逸.會計穩健性與公司融資約束——基于兩類穩健性視角的研究[J].會計研究,2013,(09):44~50+96.

[7]Watts?R.L.Conservatism?in?Accounting?Part?I:Explanations?and?Implications[J].Accounting?Horizons,2003,(3):207~221

[8]尹力博,吳優.不確定沖擊與人民幣匯率動態演化——基于投資者關注的視角[J].金融經濟學研究,2017,32(02):3~19.

作者簡介:

劉敏行,北方工業大學碩士研究生;研究方向:互聯網金融。