中國經濟快速增長:原因、進程和挑戰

2020-04-20 11:04:30韋恩·M·莫里森

金融發展研究 2020年1期

韋恩·M·莫里森

摘? ?要:改革開放40 年以來,中國從一個比較貧困的發展中國家快速成為世界主要的經濟大國。中國經濟快速增長原因一是持續大規模的固定資產投資,二是國內勞動生產率持續提高。面對當前的經濟增長放緩,以及國有企業、銀行部門所面臨的問題,中國將通過轉變經濟增長方式以在長期內實現可持續發展。

關鍵詞:經濟增長;勞動生產率;固定資產投資;經濟增長方式

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2020)01-0040-06

一、中國經濟快速增長:事件研究

改革開放40年以來,中國從一個比較貧困的發展中國家快速成為世界主要的經濟大國。1978—2017 年,中國實際國內生產總值年均增長率接近10%。根據世界銀行報告,中國“經歷了一個主要經濟體最快的經濟增長,并且使超過 8 億人口脫貧”。現在中國已經成為世界主要的經濟大國。以購買力平價計算的經濟規模、制造業附加值、進出口貿易和外匯儲備規模,中國都在全球名列前茅。

中國經濟快速增長也改變了美中貿易關系。根據美國貿易數據,美中兩國之間的貿易總額從 1980 年的50 億美元增長到 2018 年的 6600 億美元。目前中國是美國的“最大商品貿易伙伴國、第三大出口市場、最大的進口來源地”。為了能夠在規模巨大的中國市場上出售產品,為了能使美國企業能夠更多使用低成本勞動力,一些美國公司選擇在中國開展各種業務活動,并且由此提高了美國企業的國際競爭力,還使美國國內消費者能夠享受到成本較低的商品和服務。中國大規模地購買美國國債,有利于美國政府為其預算赤字籌措資金,有助于美聯儲保持較低的利率水平。截至 2019 年 4 月,中國持有美國國債總額約為 1.1 萬億美元。

中國經濟快速增長,引起美國和美國政府的關切。一些人認為,中國利用不公平的貿易政策,包括匯率低估和企業補貼,使低成本的商品充斥美國市場,影響了美國工人的就業崗位、工資水平和社會福利。一些人認為,中國一方面利用產業政策對國有企業實行行政性保護;另一方面缺少有效的知識產權保持制度,影響了美國知識產權密集型企業的國際競爭力。

目前中國經濟發展面臨挑戰,包括經濟增長過度依賴固定資產投資和出口,消費相對薄弱,還包括較為低效的國有企業,不斷擴大的收入分配差距和環境污染等。需要強調的是,中國并沒有回避這些問題,中國希望通過更多發揮市場作用,通過推動改革、鼓勵創新、增加消費、擴大社會安全網、治理污染和發展服務業等來應對挑戰。

二、中國經濟發展:歷史變遷

(一)計劃經濟體制下的中國經濟

1978年之前,中國實行指令性計劃經濟,國家制定生產計劃、管理銷售價格、掌握資源分配。20 世紀 50 年代,作為集體化的一部分,中國農村成立了人民公社。20 世紀 60 年代和 70 年代,為了加快工業化進程,中國進行了大規模的固定資產投資。到1978 年大約3/4的工業品由國有企業生產。在自給自足的計劃經濟體制下,不存在民營企業和外資企業,對外貿易主要限于進口那些還不能自己制造的商品。計劃經濟體制造成了價格扭曲和效率低下,當時國民經濟主要由政府管理和經營,不存在有效分配資源的市場機制,勞動者不太關心他們生產的產品質量,他們的工作只是為了完成上級下達的生產任務。

根據中國統計數據,1953—1978 年,中國實際國內生產總值以 6.7%的年均速度增長。有人質疑這些數據的準確性,因為在這一時期,中國可能會出于政治原因而夸大產出。美國經濟學家安格斯·麥迪遜(Angus Maddison)認為,1953—1978 年,中國實際國內生產總值年均增長率約為4.4%。此間,中國還多次經歷了經濟蕭條,包括1958—1962 年的大躍進、1966—1976 年的文化大革命。1950—1978 年,以購買力平價計算,中國人均國內生產總值翻了一番;1958—1962 年下降了 20.3%;1966—1968 年下降了 9.6%(見圖1)。與一些西方國家相比,比如日本,改革開放以前的中國存在差距(見圖2)。1978 年,中國決定實行經濟體制改革和對外開放,改變傳統的計劃經濟體制和封閉狀態。

(二)改革開放進程

1978年,中國啟動了具有歷史意義的經濟改革和對外開放。中央政府建立了對農民的價格激勵和所有權激勵,使農民能夠在市場出售農產品。中國政府還在沿海地區成立了4個經濟特區,以便吸引外國投資,促進出口,并且將高技術產品引進中國企業。中國通過漸進方式分階段實施各項改革措施,下放部分政府權力,給予企業經營和管理的自主權,允許企業根據市場化原則開展業務活動。后來中國將更多的沿海地區作為經濟開發區,允許進行市場化改革的試驗,并且為吸引外資而提供了多種稅收激勵和出口激勵。隨著計劃價格的逐漸放開,在一定程度上鼓勵了市場競爭,吸引了更多的外國直接投資。

(三)增長速度變化

改革開放以來,中國經濟增長速度不斷加快。1978—2018 年,中國實際國內生產總值年均增長率為 9.5%(見圖3)。這意味著中國每過8年就能夠使其實際國內生產總值翻一番。2008年全球金融危機對中國經濟造成了較為嚴重的沖擊,2000 萬農民工受危機影響而失去工作。2008年第四季度,中國實際國內生產總值下降至6.8%。當時中國實施了5860 億美元的經濟刺激計劃,為基礎設施建設提供資金,為增加銀行貸款而放寬貨幣政策。2008—2010 年,中國實際國內生產總值年均增長率達到 9.7%。但在接下來 6 年中,中國國內生產總值的增長率放緩,從 2010 年的 10.6%下降為 2016 年的 6.7%。2017年中國實際國內生產總值增長率上升至6.8%,2018 年又下降至6.6%。2019 年 4 月,國際貨幣基金組織發布《世界經濟展望》預測,未來6年中國實際國內生產總值增長率可能進一步放緩,2024 年有可能下降至 5.5%(見圖4)。

(四)中國經濟快速增長:原因分析

通常經濟學家將中國經濟快速增長的原因歸結為兩點:一是持續大規模的固定資產投資,主要由國內儲蓄和外國投資提供;二是國內勞動生產率持續提高。

中國長期保持著很高的儲蓄率。1979 年,中國國內儲蓄占國內生產總值的比重為32%。其中,大部分儲蓄由國有企業利潤產生,主要用于國內投資。經濟改革還帶來了中國家庭儲蓄和企業儲蓄顯著增加。中國儲蓄總額占國內生產總值比重在世界主要經濟體中位居第一。巨大的儲蓄規模使中國能夠長期支持規模較大的投資。中國國內儲蓄總額遠遠超過國內投資水平,從而使中國成為一個巨大的全球凈出貸者。

一些經濟學家認為,勞動生產率持續提高是中國經濟快速增長的另外一個主要原因,而勞動生產率持續提高的主要原因則是由于生產要素源源不斷地流向那些具有更高效率的行業和部門。農村改革極大地提高了糧食產量,解放了廣大農民,使他們能夠從農業部門到工業部門和服務業部門就業,相比之下,后者的勞動生產率更高。作為經濟體制改革重要選項的簡政放權使民營企業像雨后春筍般地涌現,與國有企業相比,民營企業的市場化程度更高、效率更高。外國直接投資也給中國企業部門帶來了新技術和新工藝。

經歷了高速發展之后,中國實際國內生產總值增速開始放緩。其實,其他一些發展中國家,包括亞洲和拉丁美洲發展中國家,在 20 世紀 60 年代和 70 年代也曾經歷了經濟高速增長之后陷入“滯漲”的情況,經濟學家將這種現象定義為“中等收入陷阱”。現在中國也正處在“十字路口”上。世界銀行使用人均國民總收入方法對各國經濟發展情況進行分類。按照世界銀行的說法,1997 年中國從一個低收入國家轉變為中低收入國家,2010 年中國成為一個中高收入國家。2017 年中國人均國民總收入8690 美元,這比中國要成為一個高收入國家所需要達到的人均收入水平低 38.7%。中國希望通過科技創新和經濟改革于2025 年進入高收入國家的行列。在圖5中,深色部分表示中國要成為高收入國家所需要的人均國民收入水平(此為世界銀行測算)。

《經濟學家》雜志預測,未來中國實際國內生產總值增長速度可能進一步放緩,2037年將與美國經濟增長率趨同。那時,美中兩國的實際國內生產總值增長率都被預測為1.9%。不過,根據歐盟預測,2037年美國經濟增長率將高于中國(見圖6)。而中國將通過轉變經濟增長方式,實現更為“靈巧”的經濟增長,即減少經濟對能源密集型和高污染行業的依賴,更多地依賴科學技術進步、綠色能源和服務業部門,從而使中國經濟能夠在長期內實現可持續發展。

三、中國經濟規模的度量

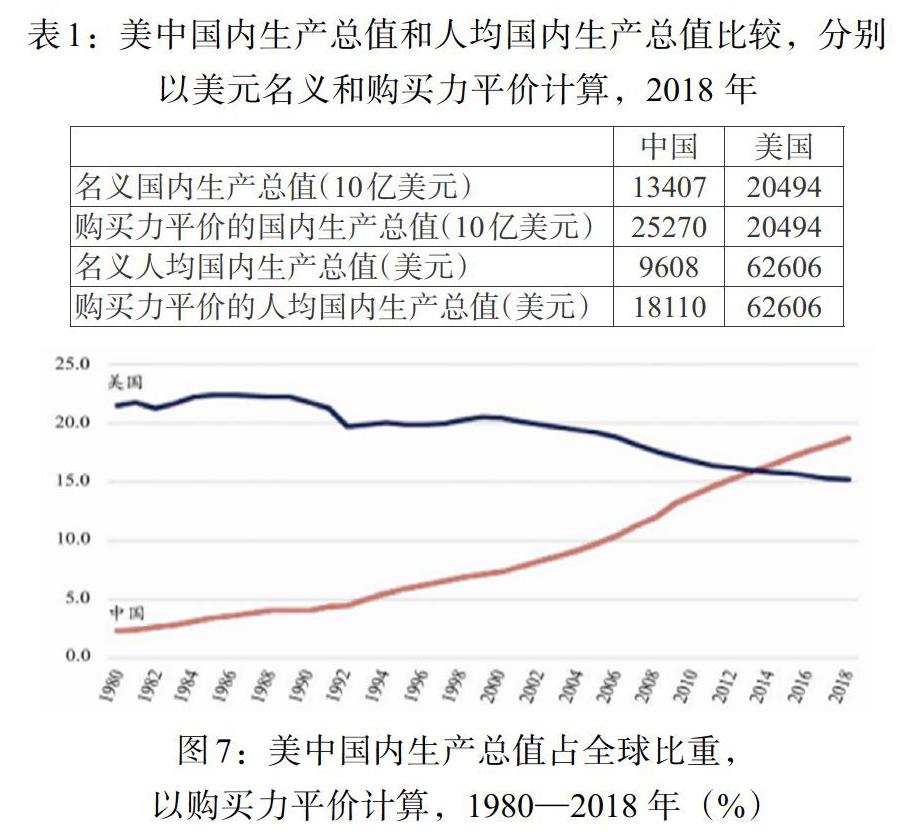

隨著中國經濟快速增長,有些人在猜測,中國能不能取代美國,中國在什么時候可能取代美國。其中,關于中國經濟的實際規模一直存在爭論。根據國際貨幣基金組織估算,2018 年按照名義美元計算的中國國內生產總值為 13.4 萬億美元,是美國經濟規模的 65.3%。2018 年按照名義美元計算的中國人均國內生產總值為 9608 美元,是美國人均國內生產總值的 15.3%。一些經濟學家認為,使用名義匯率將中國經濟數據換算成美元,并不能反映中國經濟的真實規模和相對于美國的真實生活水平。名義匯率只是外幣相對于美元的價格,沒有考慮各國之間的商品和服務的價格差異。比如,一個美元換成等值人民幣,在中國可以購買比美國更多的商品和服務,這是因為商品和服務的價格在中國國內市場普遍低于美國。反過來,由于日本國內的商品和服務價格普遍高于美國,一個美元換成等值日元后,在日本只能購買更少的商品和服務。一些經濟學家使用購買力平價來計算和比較各國的經濟數據。以購買力平價方法計算,增加了中國國內生產總值及其人均國內生產總值的規模。根據國際貨幣基金組織估算,中國國內商品和服務價格約為美國的一半。根據這種價格差異進行調整,可以使中國2018 年的國內生產總值從13.4 萬億美元(名義美元計算)增加到 25.3 萬億美元(購買力平價計算,見表1)。也就是說,使用購買力平價計算, 2014 年中國就已經取代美國成為世界上最大的經濟體。

用購買力平價計算,中國國內生產總值占全球國內生產總值的比重從 1980 年的 2.3%增長到 2017 年的 18.3%。用購買力平價計算,美國國內生產總值占全球國內生產總值的比重從 24.3%下降到2017年的15.3%。(見圖7)。國際貨幣基金組織預測,到2024 年,用購買力平價計算,中國的經濟規模將比美國大 56%。使用購買力平價計算, 2018 年中國名義人均國內生產總值 18110 美元左右,約為美國人均國內生產總值的 28.9%。

四、中國制造業部門

根據世界銀行報告,中國已經成為世界上最大的制造業國家。在圖8中,列出了以美元計算的對中國、美國和日本在 2006—2016 年制造業附加值總量的估值。制造業附加值反映了一國制造業的實際價值,即減去在生產過程中所使用的中間投入品和原材料的價值。2016 年,以制造業附加值總量計算,中國制造業部門的產出比美國制造業部門要高 49.2%。制造業部門在中國經濟中的作用要遠遠大于美國。2016 年,中國制造業附加值總額占國內生產總值比重為 28.7%,美國為 11.6%。

根據2016 年“全球制造業競爭指數”,德勤公司將中國列為世界最具競爭力的制造業國家,美國排名第二。不過,也有經濟學家認為,到 2020 年美國可能會取代中國成為世界制造業最具競爭力的國家,中國可能會成為世界第二大制造業國家。實際上,在中長期內中國都有可能保持全球制造業大國的地位,但中國制造業部門面對眾多挑戰,包括制造業附加值下降、產能過剩、勞動力成本上升、人口老齡化等。

五、中國勞動力成本

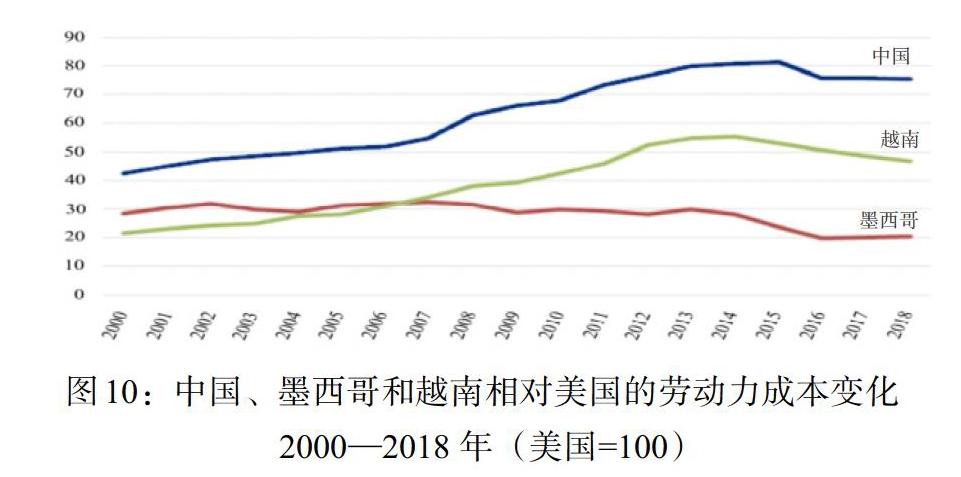

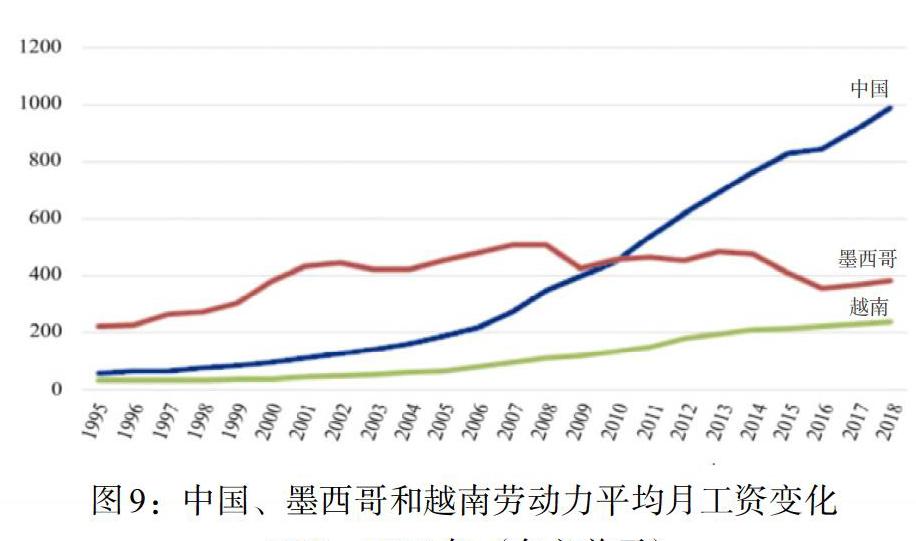

隨著中國適齡勞動人口減少,勞動力工資水平呈現上升趨勢。如圖9所示,1990 年,中國勞動力平均月工資為 55 美元,越南為 32 美元,墨西哥為 221 美元。2018 年,中國勞動力平均月工資(990 美元)比越南(238 美元)高 316%,比墨西哥(383 美元)高 158.5%。2007—2018 年,中國勞動力平均月工資增長了 263%。根據2019 年中國美國商會(AmCham China)的調查報告,勞動力成本上漲成為美國在華企業面對的重大挑戰。圖10是關于勞動力單位成本變化的國際比較。2000 年,中國單位勞動力生產成本為美國的42.3%,2018 年,中國單位勞動力生產成本為美國的 75.5%。

六、中國經濟面對挑戰

(一)國有企業

根據世界銀行的報告,“產業政策在中國經濟發展中一直發揮著重要作用”。中國統計數據表明,中國大約有 15 萬家國有企業,占非農國內生產總值的比重高達 50%左右。雖然有一些國有企業效率低下,但仍主導著一些重要的經濟部門,比如石油和采礦、電信、公用事業、交通等。國有企業也是中國對外投資的主要部門。

有研究報告稱,國有企業在中國 500強制造業企業的占比為 50%,在中國500 強服務業企業的占比為61%。有人從這個角度提出,國有企業主導了中國經濟。按照國際標準,一些國有企業規模巨大,根據《財富》500 強企業名單,2016 年世界500強企業中有103 家中國企業,2007 年世界500強企業中只有29家中國企業。在2016年上榜的103 家中國企業中,政府部門擁有 50%以上股份的企業有 75 家,占總數的 73%。這 75 家企業在 2016 年生產了7.2 萬億美元的收入,擁有 20.7 萬億美元的資產,雇傭 1620 萬名員工。

(二)銀行部門

中國銀行部門以國有銀行或國家控股銀行為主導。2015 年,中國最大的 5 家銀行都是國有銀行。國有商業銀行——包括 5 家大型國有銀行、3 家政策性銀行和股份制商業銀行(政府是大股東)——持有資產相當于中國銀行資產總額的 68.5%。外國銀行在中國銀行部門中相對較小,僅占銀行資產總額的 1.6%。有人估算,2009年中國國有企業占用了銀行貸款的 85%(1.4 萬億美元)。有人認為,一些國有企業不能按時償還貸款,造成商業銀行的不良貸款率上升和不良貸款規模擴大。

2007—2016 年,以美元計算,中國信貸增長218%(見圖11),占中國國內生產總值的比重從 125%上升到 212%。到 2016年年中,中國家庭、企業和政府債務之和占國內生產總值比重與美國和韓國接近,但低于日本和歐盟的水平。然而,中國的債務水平(無論以美元計算,還是以占國內生產總值的比重計算)在較短時間里上升較快。從 2006 年底到 2016 年年中,中國非金融部門的債務總額占國內生產總值的比重從 143%上升到 254%,上升了111 個百分點。中國債務主要來自企業部門,按照占國內生產總值比重計算,中國企業債務從 2006 年年底的 107%增長到 2016 年年中的 171%,共計上升了 64個百分點。以美元計算,中國企業債務從 3 萬億美元增長到 17.8 萬億美元,增加了14.8萬億美元,超過了美國企業債務水平(見圖12)。企業債務水平上升可能造成產能過剩和資產價格泡沫。

地方政府債務問題也是中國經濟面臨的挑戰,它對中國銀行部門構成潛在風險隱患。在全球金融危機期間,中國地方政府曾大規模舉債,根據2013 年 12 月中華人民共和國審計署報告,從 2010 年年底到 2012年年中,中國地方政府債務增長了67%至3 萬億美元。中國統計數據顯示,截至 2015 年,中國地方政府債務達4.3 萬億美元。

中國企業債務問題可能與中國資本項目不夠開放有關。長期以來,中國對資本跨境流動實施了不同程度的限制。有經濟學家認為,中國限制資本流動可能造成一些部門過度投資,另一些部門投資不足。前者如房地產部門;后者如服務業部門。

(三)人口問題

一些經濟學家認為,人口政策也對中國經濟造成了較大影響,尤其是自1979 年起實施的獨生子女政策。1978年,當中國經濟改革啟動時,規模龐大的勞動力大軍成為推動中國經濟快速增長的重要因素,企業得到了充足的低成本勞動力供應。現在中國經濟正在失去勞動力優勢,根據中國統計數據,中國適齡勞動人口(16—59歲)在 2011 年達到 9.25 億的峰值后,連續7年減少,2018 年減少至8.97 億。有經濟學家預測,到 2030 年,中國適齡勞動人口將減少到 8.3億,到 2050 年將進一步減少至 7 億。

老齡化也是中國面臨的人口問題之一。根據布魯金斯學會統計數據,中國超過 60 歲的人口已經達到1.8 億, 2020 年可能達到 2.4 億,2030 年可能達到 3.6 億。2020 年超過 60歲人口占總人口的比重為20%,2030 年可能達到 27%。