對自持物業(yè)權(quán)益型資產(chǎn)證券化的研究

2020-04-18 23:23:03王立群趙文勇王亞琴

國際商務(wù)財會 2020年11期

王立群 趙文勇 王亞琴

【摘要】近年來,部分企業(yè)通過金融產(chǎn)品調(diào)節(jié)工具進(jìn)行降杠桿,如發(fā)行ABS進(jìn)行資產(chǎn)出表,在“優(yōu)先級差額支付”“認(rèn)購次級”等條件下資產(chǎn)出表會計安排,還有使用調(diào)節(jié)權(quán)益科目的工具,包括公私募永續(xù)債和并表基金工具,同時還出現(xiàn)了并表CMBN/CMBS,在設(shè)計并表ABS/ABN產(chǎn)品時對ABS和并表基金進(jìn)行了有效融合。文章結(jié)合并表CMBN/CMBS,通過結(jié)構(gòu)設(shè)計對自持物業(yè)資產(chǎn)實(shí)現(xiàn)權(quán)益型資產(chǎn)證券化,對企業(yè)盤活自持資產(chǎn),壓減資產(chǎn)負(fù)債率,降低融資成本提供了參考。

【關(guān)鍵詞】自持物業(yè);資產(chǎn)證券化;財務(wù)影響;資產(chǎn)支持專項(xiàng)計劃

【中圖分類號】F832.51

一、自持物業(yè)權(quán)益型資產(chǎn)證券化產(chǎn)品由來

自持物業(yè)是相對于銷售物業(yè)而言,是指企業(yè)對于位置很好,投資回報率高的資產(chǎn),通過持有不銷售方式,持續(xù)收回經(jīng)營回報。自持物業(yè)多見于房地產(chǎn)開發(fā)企業(yè),包括有寫字樓、酒店、長租公寓等,一些地方政府要求配建的各種產(chǎn)業(yè)園、研發(fā)中心及養(yǎng)老文旅等配套設(shè)施也屬于自持物業(yè)范圍。

資產(chǎn)證券化是指以特定資產(chǎn)未來產(chǎn)生穩(wěn)定現(xiàn)金流作為償付支持,通過特殊目的載體進(jìn)行信用增級,再由特殊目的載體以該特定資產(chǎn)的現(xiàn)金流為基礎(chǔ)發(fā)行資產(chǎn)支持證券的融資行為。自持物業(yè)作為特定資產(chǎn),通過有效運(yùn)營保證了現(xiàn)金流的穩(wěn)定實(shí)現(xiàn)和不斷增長,從而具備了資產(chǎn)證券化發(fā)行的必要條件。就自持物業(yè)而言,當(dāng)物業(yè)處于重點(diǎn)城市、核心區(qū)域、成熟運(yùn)營、租約穩(wěn)定,則可采取CMBS(商業(yè)地產(chǎn)抵押貸款支持票據(jù))、ABN(資產(chǎn)支持票據(jù))、ABS(資產(chǎn)支持計劃)、類REITs等形式進(jìn)行融資,但是,與經(jīng)營性抵押貸款基本一樣,都會引發(fā)資產(chǎn)負(fù)債率上升。因此如何將自持資產(chǎn)證券化記入會計權(quán)益,形成自持資產(chǎn)權(quán)益性資產(chǎn)證券化安排,構(gòu)建并表類資產(chǎn)證券化的金融產(chǎn)品,是值得研究和探索的方向。自持資產(chǎn)權(quán)益型證券化應(yīng)具備以下三個基本特點(diǎn):一是資產(chǎn)為自持經(jīng)營,能夠提供持續(xù)增長的經(jīng)營收益;二是通過結(jié)構(gòu)設(shè)計在資本市場發(fā)行證券獲得投資人的投資;三是在會計核算上具備并表的條件,從而降低資產(chǎn)負(fù)債率。

二、并表交易結(jié)構(gòu)

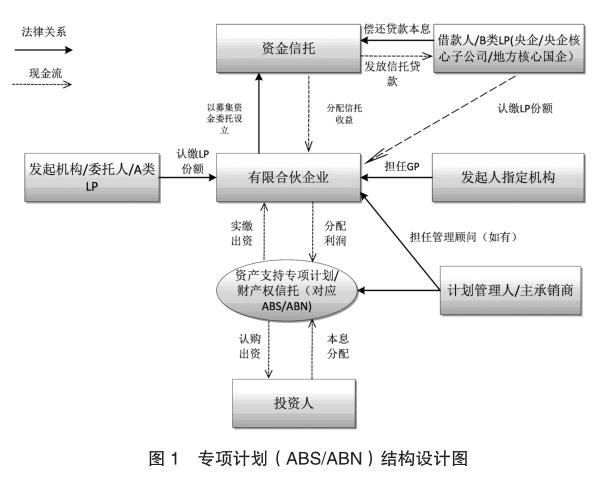

并表ABS/ABN產(chǎn)品交易結(jié)構(gòu),其核心目的是在保證證券產(chǎn)品的債務(wù)性基礎(chǔ)上能為發(fā)行人補(bǔ)充資本,因此采用三層SPV結(jié)構(gòu),第一層是發(fā)行SPV,用來對應(yīng)ABS的資產(chǎn)支持專項(xiàng)計劃或?qū)?yīng)ABN的財產(chǎn)權(quán)信托;第二層是投資型有限合伙企業(yè),即以往典型“并表基金”的結(jié)構(gòu),供發(fā)行人并表;第三層是資金信托,能夠向發(fā)行人發(fā)放信托貸款。其中,證券層和信托貸款層均為債務(wù)性,有明確的到期日和待償本息安排,有限合伙層面通過合伙協(xié)議設(shè)置投資限制,約束資金用途。從具體形式來看,該產(chǎn)品基礎(chǔ)資產(chǎn)為外部投資人和發(fā)行人共同平層出資的有限合伙基金份額;底層資產(chǎn)為有限合伙企業(yè)的投資標(biāo)的,即向發(fā)行人發(fā)放的一筆貸款到期日和上層證券到期日相配套的信托貸款;外部投資人出資由募集ABS/ABN完成,具有明確的到期期限。如圖1所示。

交易結(jié)構(gòu)風(fēng)險點(diǎn)主要存在于:由于需要滿足補(bǔ)充資本的會計要求,有限合伙層面的交易結(jié)構(gòu)要求具有自主投資權(quán)限的情況,因此理論上存在底層信托貸款到期后,有限合伙不向證券層分配的風(fēng)險。但是考慮到底層資產(chǎn)是向發(fā)行人發(fā)放的、具有明確本息償還安排的貸款債務(wù),信托貸款到期后,如不向證券層面分配回流現(xiàn)金會最終觸發(fā)ABS/ABN標(biāo)準(zhǔn)化證券違約,進(jìn)而引發(fā)對違約事件的公開披露。由于交易結(jié)構(gòu)中通常會存在保證分配現(xiàn)金流的增信措施,在發(fā)行人主體信用資質(zhì)好、現(xiàn)金流穩(wěn)定、履約意識強(qiáng)的情況下,由交易結(jié)構(gòu)設(shè)計帶來違約的可能性并不高。

三、案例設(shè)計

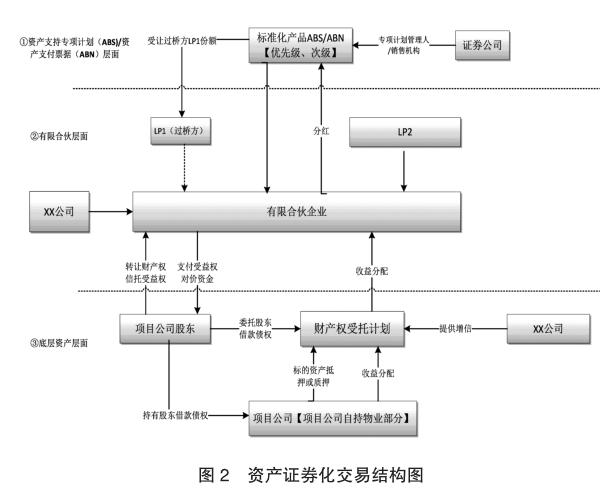

房地產(chǎn)企業(yè)具有自持物業(yè)的天然條件,自持物業(yè)在運(yùn)營中租金優(yōu)勢明顯,以往的通過經(jīng)營抵押貸款盤活資金模式難以滿足房地產(chǎn)企業(yè)需求,因此將自持物業(yè)設(shè)為標(biāo)的資產(chǎn),通過結(jié)構(gòu)化設(shè)計發(fā)行權(quán)益型資產(chǎn)證券化產(chǎn)品(ABS/ABN),引入資本市場權(quán)益類資金,實(shí)現(xiàn)在融通資金的同時降低資產(chǎn)負(fù)債率。具體交易設(shè)計如圖2所示。

(一)交易結(jié)構(gòu)

整個交易結(jié)構(gòu)分為三層,即上層資產(chǎn)支持專項(xiàng)計劃(ABS)/資產(chǎn)支持票據(jù)(ABN);中層有限合伙企業(yè);底層自持商業(yè)物業(yè)所在的項(xiàng)目公司。具體交易安排如下:

1.建立有限合伙企業(yè)。由資產(chǎn)權(quán)益人安排金融機(jī)構(gòu)擔(dān)任GP,金融機(jī)構(gòu)指定基金管理公司擔(dān)任LP1(過橋方),原始權(quán)益人或其指定關(guān)聯(lián)方擔(dān)任LP2共同設(shè)立有限合伙企業(yè)。其中LP1(過橋方)認(rèn)繳優(yōu)先級有限合伙份額,LP2認(rèn)繳劣后級有限合伙份額。

2.當(dāng)LP1(過橋方)的有限合伙份額形成后,由證券公司成立資產(chǎn)支持專項(xiàng)計劃(ABS)/資產(chǎn)支持票據(jù)(ABN),受讓LP1(過橋方)的全部有限合伙份額,成為有限合伙企業(yè)新任LP1。

3.證券公司作為資產(chǎn)支持專項(xiàng)計劃(ABS)/資產(chǎn)支持票據(jù)(ABN)管理人及承銷商在公開市場募集資金,實(shí)繳至有限合伙企業(yè)。原始權(quán)益人或其指定關(guān)聯(lián)方同步將認(rèn)繳資金實(shí)繳至有限合伙企業(yè)。

4.原始權(quán)益人與標(biāo)的資產(chǎn)公司通過整租方式保證底層資產(chǎn)的現(xiàn)金流穩(wěn)定性。

5.原始權(quán)益人將持有標(biāo)的資產(chǎn)公司的股東借款債權(quán)委托給信托公司設(shè)立財產(chǎn)權(quán)信托計劃,并獲得財產(chǎn)權(quán)信托計劃受益權(quán)。

6.有限合伙企業(yè)受讓資產(chǎn)權(quán)益持有的財產(chǎn)權(quán)信托計劃受益權(quán)后,將對應(yīng)的對價資金支付原始權(quán)益人。

7.標(biāo)的資產(chǎn)公司將自持物業(yè)產(chǎn)權(quán)抵押和股權(quán)質(zhì)押信托計劃,并通過信托計劃向有限合伙企業(yè)進(jìn)行分配收益;

8.原始權(quán)益人的股東作為增信機(jī)構(gòu)向信托計劃提供流動性支持或差額支付承諾等增信措施。

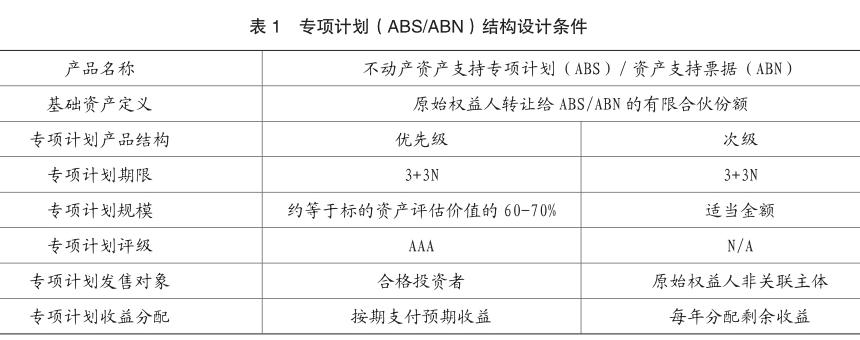

(二)ABS/ABN設(shè)計(如表1所示)

(三)會計處理

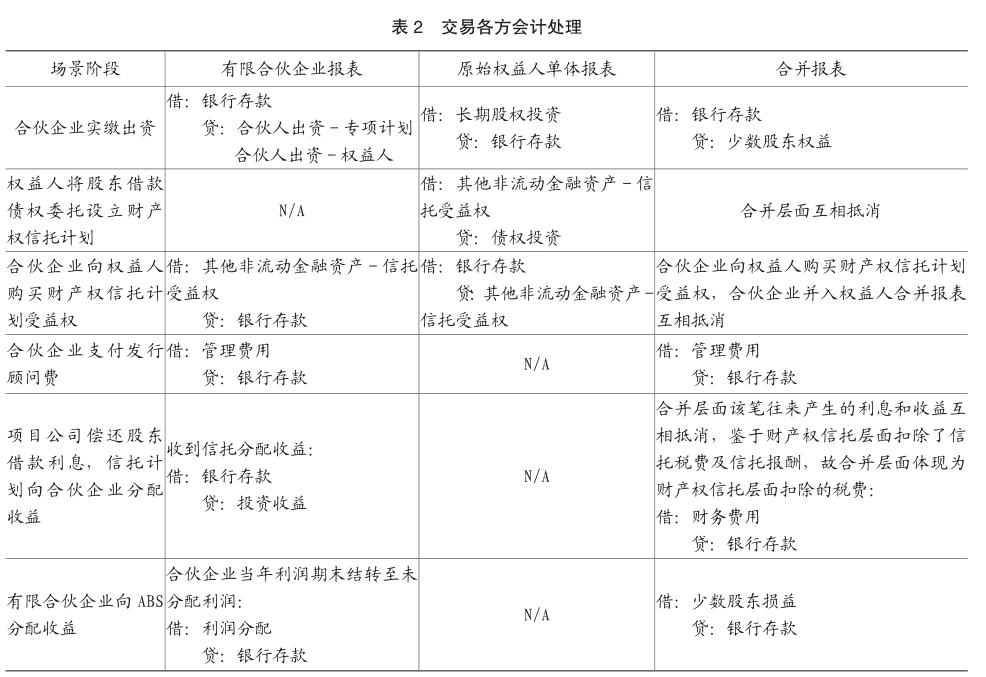

在有限合伙企業(yè)層面,通過原始權(quán)益人享有投資、收益分配等相關(guān)重大事項(xiàng)的決策權(quán),以及結(jié)構(gòu)化設(shè)置及協(xié)議條款安排,ABS/ABN向有限合伙企業(yè)實(shí)繳的有限合伙份額出資可以并入原始權(quán)益人少數(shù)股東權(quán)益科目,從而達(dá)到降低資產(chǎn)負(fù)債率的效果。具體會計處理如表2所示。

四、結(jié)語

綜上所述,自持物業(yè)權(quán)益型資產(chǎn)證券化是利用金融工具的一種創(chuàng)新,從交易結(jié)構(gòu)上看,能夠達(dá)到風(fēng)險隔離,增信和保障現(xiàn)金流滿足投資人收益的需求;從經(jīng)濟(jì)實(shí)質(zhì)上看,是通過支付一定經(jīng)濟(jì)成本,取得“租用”特定期限的權(quán)益資本;從盤活自持資產(chǎn)看,通過證券化方式將自持資產(chǎn)充分“變現(xiàn)”對企業(yè)帶來效果明顯。此外,該模式是基于自身基礎(chǔ)資產(chǎn)和事務(wù)本質(zhì)的邏輯而提出觀點(diǎn)和設(shè)想,在實(shí)踐中還需滿足監(jiān)管要求。

主要參考文獻(xiàn):

[1]李琪曄.商業(yè)地產(chǎn)中自持物業(yè)的資產(chǎn)證券化分析[J].中國商論, 2017,(35):2-2.

[2]段雯倩.企業(yè)表外融資形成的財務(wù)問題研究[J]. 商情, 2014,(24):1-1.

[3]葉志偉,陳子然.環(huán)保類PPP項(xiàng)目資產(chǎn)證券化風(fēng)險研究[J].國際商務(wù)財會,2020,(8).