商譽減值對審計意見的影響

2020-04-18 01:10:29賀若愚陳雪麗

國際商務財會 2020年12期

賀若愚 陳雪麗

【摘要】商譽對企業(yè)經(jīng)營及市場對于企業(yè)現(xiàn)狀和未來的預期有重要影響。隨著中國會計準則規(guī)定對商譽處理從攤銷轉(zhuǎn)變?yōu)闇p值測試,市場對于商譽減值更為敏感。審計報告是市場對企業(yè)判斷的重要依據(jù)。因此,文章實證研究了商譽減值對審計報告中審計意見的影響。根據(jù)實證結(jié)果,資產(chǎn)中有商譽的公司比沒有商譽的公司更有可能收到審計師出具的非標準審計意見的審計報告。而對于確實發(fā)生了商譽減值的公司,其收到非標準審計意見的可能性要大于沒有發(fā)生商譽減值的公司。

【關(guān)鍵詞】商譽;減值測試;審計報告

【中圖分類號】F239

* 基金項目:國家社會科學基金項目(項目編號:20CXW011)

一、引言

《企業(yè)會計準則第8號——資產(chǎn)減值》規(guī)定對于商譽的處理不再進行初始計量后的攤銷,而是進行固定的年末減值測試。對商譽進行減值測試最早是FASB在2001年6月頒布的SFAS141中提出的。隨后,IASB在2004年3月頒布IFRS3中也提出相同的規(guī)定。由于商譽減值測試具有主觀性、復雜性和成本高的特點,為了簡化商譽減值測試的過程,減少企業(yè)商譽減值測試成本,F(xiàn)ASB在2011年再次更改,企業(yè)可以選擇先通過定性分析來判斷現(xiàn)有環(huán)境下其報告單位的公允價值是否可能小于其賬面價值。如果根據(jù)判斷結(jié)果,公允價值并未低于其賬面價值,就不再進行兩步測試;如果結(jié)果顯示報告單元的公允價值確實低于賬面價值,則需要進行兩步測試。IASB也將這項新的會計準則納入考慮范圍。

商譽減值測試是公允價值計量的重要應用之一。2008年金融危機后,公允價值計量受到了廣泛的爭議,一些學者開始將公允價值與審計相結(jié)合。Ettredge(2014)等發(fā)現(xiàn)公允價值計量資產(chǎn)的比例升高將導致審計成本和審計費用的上升。郝玉貴等(2014)實證分析了資產(chǎn)減值損失對審計收費正向影響的強度和顯著性均逐年提升。

根據(jù)之前的研究,由于商譽初始確認和計量以及后續(xù)的商譽減值測試具有主觀性、復雜性和不可核實性的特點,相對于沒有商譽的公司,審計師對有商譽公司的審計將進行更多的定量分析,所以有商譽的公司其審計費用明顯上升。在公司治理效率較差的公司中,風險的增加對審計費用影響更加明顯(Ramanna, 2008; Ramanna 和 Watts, 2012; 葉建芳等,2016)。葉建芳等(2016)將商譽減值這種不可核實的估計測試與審計定價領域相結(jié)合,但是沒有關(guān)注商譽減值測試與審計意見之間的關(guān)系,段遠剛和陳波(2017)在研究中將資產(chǎn)減值損失與審計意見結(jié)合,開啟考察公允價值減值損失信息對審計意見類型影響的先河。

綜上所述,對商譽減值和審計意見之間的作用機理進行研究,能夠幫助認識商譽減值測試對審計意見的影響。審計師發(fā)表專業(yè)的審計意見,對審計報告的使用者影響重大,他們需要承擔審計風險和連帶法律責任。(汪叢梅,2002)。因此,研究商譽減值損失和審計行為之間的關(guān)系,有必要考察企業(yè)計提商譽減值損失是否會對注冊會計師的審計意見類型產(chǎn)生影響。本文選取2009—2016年滬深A股上市公司作為樣本,在分析上市公司商譽計提的基礎上,考察商譽計提和商譽減值損失對審計意見類型的影響。

二、理論分析與假設提出

根據(jù)研究,審計報告的使用者更容易關(guān)注非標準的審計意見,因為非標準的審計意見意味著該公司有較高的財務風險(邊泓,2008)。相對于沒有商譽的公司,審計師對有商譽的公司需要進行定性測試和定量測試,這將增加審計師的工作量和工作風險。當客戶的審計風險評估較高時,審計師在審計中會更加保守與謹慎,更有可能出具非標準審計意見(Lennox,2000)。基于以上分析,本文提出假說H1:

H1:相對于沒有商譽的公司,有商譽的公司更有可能得到非標準審計意見。

除此之外,如果有商譽減值損失的跡象,商譽減值損失的不確定性也增加了審計風險。評定商譽減值損失將增加審計師的工作量和工作風險。商譽減值準備會直接導致資產(chǎn)減值損失,從而影響企業(yè)的凈利潤實現(xiàn)水平。因此,上市公司如果出現(xiàn)了商譽減值的跡象,事務所越可能出具非標準審計意見。基于以上分析,本文提出假說H2:

H2:相對于沒有商譽減值的公司,有商譽減值的公司更有可能得到事務所出具非標準審計意見。

三、研究設計

(一)樣本選擇

本文選取2009—2016年間的A股上市公司(非金融類)為樣本。其中,審計意見、報告和公司財務數(shù)據(jù)等信息來自國泰君安數(shù)據(jù)庫(CS-MAR)。除去缺失值和極端值后,本文最終的樣本數(shù)為16 977個。

(二)變量定義

1.解釋變量

本文的解釋變量是和商譽減值相關(guān)的三個變量,分別是商譽(GW1)、商譽啞變量(GW2)、商譽的自然對數(shù)(GW3)、商譽占資產(chǎn)比重(Goodasset)和是否發(fā)生商譽減值損失(Impairment)。

2.被解釋變量

本文的被解釋變量為審計意見類型(Opin),根據(jù)需求設置該變量為啞變量。

當審計師出具非標準審計意見時,該變量的取值為1;當審計師出具標準審計意見時,該變量的取值為0。

3.控制變量

本文的控制變量為其他對于公司經(jīng)營和審計報告有影響的因素。在建立模型時,主要參照段遠剛(2017)、葉建芳(2016)等的研究,結(jié)合本文研究對象,引入了對審計意見有重要影響的因素作為控制變量,包括會計師事務所品牌、公司規(guī)模、負債和盈利指標等。具體的變量定義見表1。

(三)研究模型

四、實證結(jié)果與分析

(一)描述性統(tǒng)計分析

變量的描述性統(tǒng)計結(jié)果如表2所示。Opin的樣本均值為0.0298,表明在2009—2016年間被審計師事務所出具的非標準審計意見類型的報告占2.98%。GW2的均值為0.4068,表明在全部的公司中,有40.6%的公司有商譽。Impairment的均值為0.0822,表明在全部公司中,有8.22%的公司發(fā)生了商譽減值,在有商譽的公司中超過了20%的比例。可見,有商譽的公司發(fā)生商譽減值的風險是比較大的。Lev和Loss的均值分別為0.5423和0.1087,說明大部分公司的資產(chǎn)狀況比較健康,經(jīng)營良好。

(二)相關(guān)性分析

對于主要變量的相關(guān)性分析結(jié)果顯示,解釋變量商譽原值(GW1)、商譽啞變量(GW2)、商譽占資產(chǎn)比重(Goodasset)是否發(fā)生商譽減值損失(Impairment)與審計意見類型(Opin)顯著正相關(guān),符合預期;其他的控制變量和顯著性大致符合預期。同時,解釋變量和控制變量之間沒有多重共線性,符合預期。

(三)回歸分析

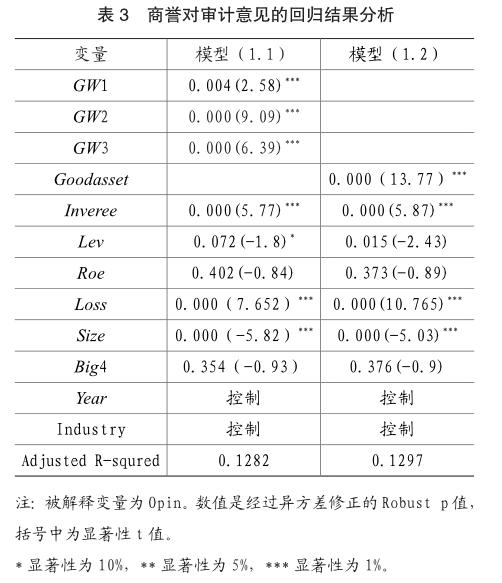

對16 977個樣本總量進行回歸,商譽原值(GW1)、商譽啞變量(GW2)、商譽的自然對數(shù)(GW3)對審計意見類型(Opin)的回歸結(jié)果和商譽與資產(chǎn)比(Goodasset)與審計意見類型(Opin)的回歸結(jié)果如表3所示。

以審計意見類型為被解釋變量,對模型(1.1)采用OLS固定效應回歸,在控制事務所類型、上市公司規(guī)模、資產(chǎn)負債率、資產(chǎn)收益率、應收賬款和存貨、時間等相關(guān)變量后,發(fā)現(xiàn)商譽原值(GW1)、商譽啞變量(GW2)、商譽原值對數(shù)(GW3)和商譽占資產(chǎn)比重(Goodasset)對審計意見類型的影響都是顯著的,并且都是在1%的水平下顯著為正。符合預期,說明商譽的存在對意見類型存在顯著影響,且商譽的比重越大,對審計意見類型的影響越大。這說明,商譽的存在對審計意見有顯著影響,假設H1得到驗證。

以審計意見類型為被解釋變量,對模型(2)采用OLS固定效應回歸,在控制事務所類型、上市公司規(guī)模、資產(chǎn)負債率、資產(chǎn)收益率、應收賬款和存貨、時間等相關(guān)變量后,發(fā)現(xiàn)商譽減值損失啞變量(Impairment)對審計意見類型的影響顯著為正,并且是在1%的水平下,符合預期,說明商譽減值存在可能導致審計師對上市公司出具非標準審計意見。假設H2得到驗證。

五、穩(wěn)健性分析

為了使研究結(jié)論可靠,本文進行了穩(wěn)健性分析。第一,對于控制變量,采用“凈資產(chǎn)收益率”和“投入資本回報率”代替“總資產(chǎn)收益率”進行回歸,結(jié)果基本一致。采用“長期負債權(quán)益比率”代替“資產(chǎn)負債率”進行回歸,結(jié)果基本一致。第二,剔除ST和*ST類樣本公司進行檢驗,發(fā)現(xiàn)商譽和商譽減值對審計意見均有顯著性影響。

六、結(jié)論與建議

本研究以2009—2016年度的A股上市公司為樣本(非金融類),實證研究了商譽減值對審計報告中審計意見的影響。根據(jù)實證結(jié)果,資產(chǎn)中有商譽的公司比沒有商譽的公司更有可能收到非標準審計意見的審計報告。而對于確實發(fā)生了商譽減值的公司,其收到非標準審計意見的可能性要大于沒有發(fā)生商譽減值的公司。

這可能由以下三個原因所導致。第一,由于商譽測試的復雜性和主觀性,公司在測試和判斷過程中需要投入更多的人力、物力,面對更多的風險。第二,根據(jù)本文的數(shù)據(jù),存在商譽的公司有一定的可能性將發(fā)生商譽減值測試(20%),減值風險比較大,因此,相對于其他公司更有可能收到非標準審計意見。第三,商譽減值的發(fā)生,表示公司在本年度資產(chǎn)發(fā)生減值,公司聲譽在某種程度受損,可能已經(jīng)發(fā)生經(jīng)營不善的狀況,因此被出具非標準審計意見的可能性較其他未出現(xiàn)商譽減值的公司較高。

本文建議如下:第一,在對企業(yè)進行年審時,審計師應該對使用公允價值計量的資產(chǎn)更加關(guān)注。對于商譽的估值應該遵循公允價值估值的方法,進行謹慎的市場比對。第二,有關(guān)部門應該制定更加準確性和實操性較強的商譽減值測試的會計準則,將企業(yè)的可操作空間降低,提高商譽減值測試的規(guī)范性,保護股東利益。第三,對于企業(yè)的會計從業(yè)人員來說,提高會計專業(yè)水平和職業(yè)道德,對商譽減值測試進行更多的學習和操作,提高商譽計量的準確性。

主要參考文獻:

[1]邊泓,周曉蘇,黃小梅.財務報表異常特征、審計師疑慮與信息使用者保護——基于我國資本市場的經(jīng)驗挖掘[J].審計研究2008.(5):61-67.

[2]段遠剛,陳波.資產(chǎn)減值損失、審計收費與審計意見[J].審計研究2017.(2):40-47.

[3]郝玉貴,趙寬寬,郝靜.公允價值量、資產(chǎn)價值變動與審計收費——基于2009—2012年滬深上市公司的經(jīng)驗證據(jù)[J].南京審計學院學報2014.(1):97-106.

[4]葉建芳,何開剛.不可核實的商譽減值測試估計與審計費用[J].審計研究2016.(1):76-84.

[5]Ettredge M.L.,Xu Y and Yi H.S.2014.Fair value measurements and audit fees:evidence from banking industry [J].Auditing-a Journal of Practice &Theory 33(3):33-58.

[6]Ramanna K.and Watts R.L.2012.Evidence on the use of unverifiable estimates in required goodwill impairment[J].Journal of Accounting and Public Police 22(1):19-42.

[7]Ramanna,K.,2008. The implications of unverifiable fair-value accounting: Evidence from the political economy of goodwill accounting. Journal of Accounting and Economics,45(2),pp.253-281.