董事會獨立性對企業創新的影響研究

2020-04-17 14:48:48張媛

中國市場 2020年5期

[摘 要]文章通過實證研究全部A股上市公司2010—2017年的數據,得出了以下結論:其一,董事會獨立性與企業創新正相關,即董事會獨立性提高有利于企業創新;其二,董事會獨立性是通過內部控制的路徑對企業創新產生影響,即董事會獨立性提高——提高內部控制質量——提高企業創新能力。進一步研究中,還進行了根據產權性質分組研究,民營企業的董事會獨立性對企業創新的促進作用更顯著。

[關鍵詞]董事會獨立性;內部控制質量;創新投資

[DOI]10.13939/j.cnki.zgsc.2020.05.170

1 引言

在我國提倡創新經濟的大背景下,創新活動有助于企業可持續發展的同時也存在一些內部治理問題。《企業內部控制基本規范》等一系列政策出臺,指向性地探討董事會獨立性的提高是否對企業研發創新等創新活動產生積極的影響?傳導路徑又是如何進行的呢?獨立董事會的監督與參與能否推動企業創新活動,保障企業整體利益最大化?創新傾向和內部公司治理機制之間的關系,估計了一種創新生產函數,它將創新產出與創新投入聯系起來,來衡量企業的創新能力,筆者認為董事會獨立性是通過內部控制的路徑對企業創新產生影響。

2 文獻綜述與假設推導

本文通過企業創新、董事會獨立性、內部控制質量三方面的研究對國內外相關的文獻進行了梳理,研究指出董事會獨立性對企業創新能力有影響,而董事會獨立性的影響作用很大程度上是通過內部控制質量的好壞來體現的,為本文研究思路的形成奠定基礎。

創新能力的研究多從企業規模和環境規制強度(陳宇科等,2019)、產權性質(曹思未,等,2019)、融資約束(陳靜、潘海英,2017)、董事會獨立性(高楠,2012)、機構投資者持股(劉嵐,2019)以及政府干預(白旭云,2019)等方面分析對創新能力的影響。此外,也有大量研究從董事會資本(張維今,等,2018)、產品市場競爭(劉培娟、史璇,2019)、股權治理(王利琴、茅旭棟,2017)和債務約束(李小娟,2016)角度探索其對企業創新能力的影響。國外對董事會獨立性的研究要早于國內,并且研究的更為豐富國內外學者對于董事會獨立性與企業創新投資之間的關系尚未形成一致意見,但多數研究認為董事會獨立性影響著企業創新投資。已有大量的文獻研究董事會獨立性與內部控制關系,主要研究了董事會規模(吳天倩,2019)、董事長與總經理兩職情況(Forke,1992;米雪和馮國忠,2018)、獨立董事比例等方面,董事會獨立性的衡量主要有兩種方式:一是獨立董事人數占董事會人數的比例;二是董事長和總經理是否兩權分離。

基于以上觀點, 本文提出如下假設:

H1:董事會獨立性與企業創新存在正相關關系。

H2:董事會獨立性對企業創新的影響是通過內部控制質量的路徑來傳導的。

3 研究設計與實證檢驗結果

3.1 樣本選擇與模型設定

本文選取2010—2017年間我國全部A 股上市公司為初始研究樣本,對連續變量在 1%的水平上進行 Winsorize 處理,并剔除金融行業、ST及數據不全的公司。本文財務數據主要來自于 CSMAR數據庫。

(1)為檢驗假設1,參照現有研究成果,構建了如下模型來測度董事會獨立性與企業創新之間的相關性。

3.2 描述性統計

本文描述性統計分析,在全樣本中,獨立董事占比平均值為37%,獨立董事占比最小值0,最高值57%,中位數為33%。R&D均值為4.41,最小值為 0.03, 最大值為 25.54;總資產收益率(ROA)均值為4%,最小值-19%,最大值為 20%;內部控制質量(BD)均值為636.3,標準差為158.7,最小值為0,最大值為888.1;公司規模(size)均值為 21.93, 最小值為13.08, 最大值為30.37;財務杠桿(lev)均值為 46%;董事會規模(BS)均值為6.96;公司成長性(Growth)均值為22%;前十大股東持股比例(CR10)均值為58.58%。

3.3 董事會獨立性與企業創新

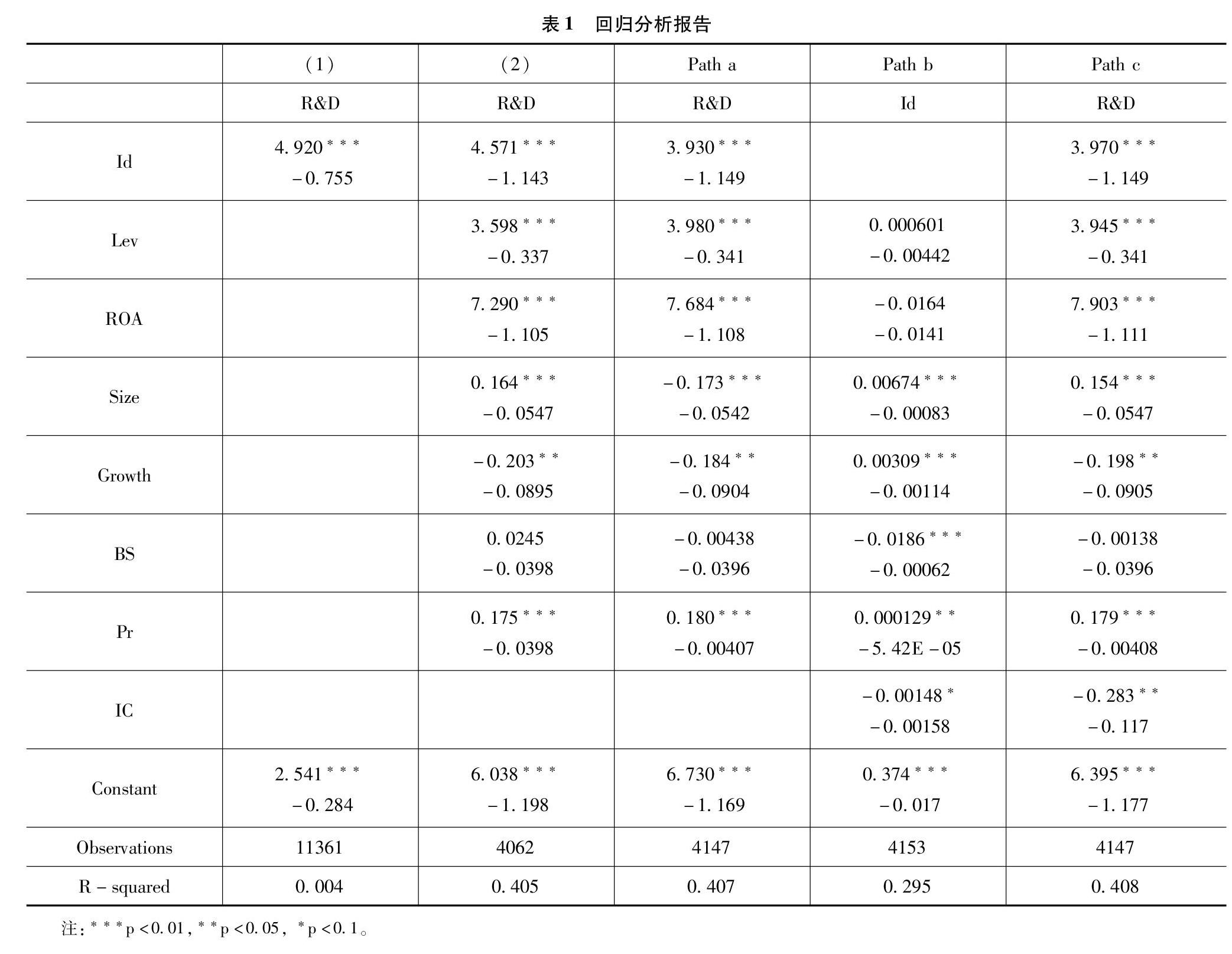

關于假設1筆者采用了普通最小二乘法(OLS)進行回歸分析。表1報告了對假說1檢驗的結果。從表1中可以看到:在第(1)欄中沒有加入控制變量,董事會獨立性Id的系數為4.92,在1%的水平下顯著相關,說明不考慮其他因素的情況下,董事會獨立性的提高對企業研發能力有正向的促進作用。在第(2)欄中加入了一系列控制變量進行回歸,董事會獨立性Id的系數為4.571,還是在1%的水平上正向相關。

董事會獨立性對企業創新的傳導路徑的檢驗,借鑒Baron和Kenny(1986)的四步法,設定路徑模型為模型a、模型b、模型c,表示控制其他因素的情況下,通過路徑模型a對董事會獨立性與企業研發強度的回歸可以得到以下結論:董事會獨立性與企業研發強度在1%的水平上顯著正相關。通過模型b對董事會獨立性與企業內部控制是否存在缺陷的回歸可得結論:董事會獨立性與企業內控缺陷呈負相關。通過模型c對董事會獨立性、內控缺陷與企業研發強度的回歸可得結論:董事會獨立性與企業研發強度相關系數在1%水平上顯著正相關,同時董事會獨立性的系數有稍微的提高,說明通過加入內控質量變量,董事會獨立性與企業研發強度的變動幅度更大。

3.4 進一步分析

筆者做了進一步檢驗分析,將樣本公司分為國有企業與非國有企業,檢驗不同的產權性質影響下,董事會獨立性與企業研發投資活動的關系。在民營企業中,董事會獨立性與企業創新研發投入在1%的水平上顯著正相關;而在國有企業中,董事會獨立性與企業創新研發投入不相關;虧損的企業董事會獨立性與企業創新投資活動不相關,而非虧損企業董事會獨立性與企業創新投資活動在1%的水平下顯著為正。本文發現無論企業虧損與否,研發人員數量占比(Pr)的系數在1%的水平下顯著正相關。綜合以上兩組分組回歸結果,本文可以看出非國有企業、非虧損的企業董事會獨立性對企業創新能力的正面作用更顯著。

3.5 穩健性檢驗

董事會獨立性與創新之間的統計顯著性可能并不能解釋董事會組成和企業創新能力之間潛在內生性的因果關系(Adams等,2010),因此本文采用其他指標來衡量董事會獨立性以及內部控制質量,其結果依然顯著,結論一致。為進一步控制可能存在的時間效應問題,企業層面也可能存在某些不可觀測因素會同時影響到董事會獨立性與公司創新能力,這會導致遺漏變量偏誤。考慮到公司的某些特征,如是否國有企業、政治關聯等因素,既可能會影響公司的內部控制質量,也可能會影響公司的研發操縱行為,企業董事會獨立性的影響也可能存在時間上滯后效應,本文采用雙重差分模型做進一步檢驗,本文以當年研發投入占營業收入比和上一年的研發投入占營業收入比做差分,并且將獨立董事比例與上一年獨立董事比例做差分來重新估計模型,雙重差分處理后OLS回歸結果驗證了假設,差分處理后的研發投入占營業收入比與差分處理后的獨立董事仍顯示正向相關。

4 研究結論

本文研究發現,董事會獨立性對企業創新能力有正向的促進作用,并且董事會獨立性對企業創新的影響以及內部控制質量的中介傳導效應。在本文研究中,本文采用創新投入(R&D)衡量企業創新能力,并且由獨立董事占董事會的規模來衡量董事會的獨立性。本文以全部A股上市公司2010—2017年的數據論證了董事會獨立性對企業創新能力的作用。通過研究,本文得出了以下結論:其一,董事會獨立性與企業創新正相關,即董事會獨立性提高有利于企業創新;其二,董事會獨立性是通過內部控制的路徑對企業創新產生影響,即董事會獨立性提高——提高內部控制質量——提高企業創新能力。筆者做了進一步檢驗分析,將樣本公司分為國有企業與非國有企業,檢驗不同的產權性質影響下,董事會獨立性與企業研發投資活動的關系。同時也進一步考慮企業是否虧損情況下,董事會獨立性與企業研發投資活動的關系。研究發現民營企業、非虧損的企業的董事會獨立性對企業創新的促進作用更顯著。

參考文獻:

[1]BALSMEIER B, FLEMING L,MANSO G.Independent boards and innovation[J].Journal of Financial Economics,2017,123(3):536-557.

[2] JUN LU,WEI WANG.Managerial conservatism, board independence and corporate innovation[J].Journal of Corporate Finance,2017(48).

[3]白默,李海英. 企業內部控制質量對上市公司經營績效影響研究——基于制造業上市公司的實證研究[J].管理世界,2017(9):176-177.

[4]鄭志剛,呂秀華. 董事會獨立性的交互效應和中國資本市場獨立董事制度政策效果的評估[J].管理世界,2009(7):133-188.

[作者簡介]張媛(1995—),女,湖北黃岡人,碩士,研究方向:公司財務。