我國(guó)匯率市場(chǎng)化對(duì)短期跨境資本流動(dòng)的影響因素

2020-04-17 14:48:48鄭嘉怡

中國(guó)市場(chǎng) 2020年5期

關(guān)鍵詞:匯率

[摘 要]近幾年來(lái),隨著利率市場(chǎng)化、匯率以及資本賬戶(hù)開(kāi)放三大金融改革的不斷加深,經(jīng)濟(jì)進(jìn)入了三期疊加的特殊階段。在增長(zhǎng)速度、結(jié)構(gòu)調(diào)整、前期刺激政策消化三期中,使得產(chǎn)能過(guò)剩嚴(yán)重,經(jīng)濟(jì)下行壓力大。在這種形勢(shì)下,針對(duì)各項(xiàng)問(wèn)題的改革措施不斷推出。以匯率市場(chǎng)化為前提的改革步伐也在風(fēng)險(xiǎn)可控下穩(wěn)健向前。隨著中美貿(mào)易摩擦不斷以及美聯(lián)儲(chǔ)與中國(guó)央行貨幣政策背道而馳等因素影響,人民幣兌美元匯率連續(xù)出現(xiàn)持續(xù)下跌之勢(shì),人民幣快速貶值也讓境內(nèi)資金外流壓力大增。文章將對(duì)匯率市場(chǎng)化改革下對(duì)跨境資本流動(dòng)的動(dòng)因和現(xiàn)狀進(jìn)行描述和解析,并通過(guò)向量自回歸模型研究方法進(jìn)行實(shí)證分析。

[關(guān)鍵詞]匯率;市場(chǎng)化改革;向量自回歸模型

[DOI]10.13939/j.cnki.zgsc.2020.05.075

1 影響我國(guó)短期跨境資金流動(dòng)的因素分析

從貨幣市場(chǎng)取得的資金必須在一年內(nèi)歸還的資金,即使短時(shí)間內(nèi)流出與收回之間的關(guān)系,具有占用期限短、變現(xiàn)能力強(qiáng)、資金成本低、籌資風(fēng)險(xiǎn)小等特點(diǎn),這也是短期與長(zhǎng)期資金之間最本質(zhì)的區(qū)別。在對(duì)短期資金進(jìn)行選擇投資時(shí),為更好地規(guī)避風(fēng)險(xiǎn),通常不以實(shí)體業(yè)務(wù)為主,而流動(dòng)性高低與快慢是其重要考量。林樂(lè)芬,應(yīng)瑋瑄(2014)認(rèn)為匯率水平由市場(chǎng)供求決定,同時(shí)受到外匯供求關(guān)系的影響處于不斷變動(dòng)之中,匯率的升值導(dǎo)致資本流入的增加。因此可知,影響短期跨境資金的主要因素為發(fā)生熱錢(qián)時(shí)所流動(dòng)的動(dòng)向和規(guī)模過(guò)程的大小以及人民幣兌美元利差和兩幣種的即期匯率的變動(dòng)。

2 影響我國(guó)短期跨境資金流動(dòng)的實(shí)證分析

對(duì)模型的選取借鑒黃志剛(2009)和吳彬,金海平(2015)對(duì)跨境資本流動(dòng)的實(shí)證方法,選取3個(gè)變量作為模型的主要指標(biāo),分別建立包括熱錢(qián)、人民幣兌美元利差、人民幣兌美元即期匯率的 VAR(Vector Auto Regression)方程動(dòng)態(tài)模型,對(duì)模型進(jìn)行檢驗(yàn)后發(fā)現(xiàn)具有平穩(wěn)性,進(jìn)一步通過(guò)三個(gè)變量確定最優(yōu)滯后階數(shù),本文主要利用熱錢(qián)作為解釋變量,去對(duì)包括自身和其他兩個(gè)變量運(yùn)用脈沖響應(yīng)分析和方差分解等方法進(jìn)行模擬量化檢驗(yàn)。

2.1 數(shù)據(jù)選取

數(shù)據(jù)選取2012年6月到2014年6月間的月度數(shù)據(jù)進(jìn)行分析。雖然這一區(qū)間的數(shù)據(jù)樣本容量不大,之所以選擇這一期間的數(shù)據(jù)則是因?yàn)樵?012—2014年期間匯率市場(chǎng)化發(fā)生了重大的改革,匯率浮動(dòng)的幅度由千分之五擴(kuò)大到百分之一,使得存在投機(jī)者套利行為,熱錢(qián)的波動(dòng)也隨之增加,因此這一時(shí)間段的數(shù)據(jù)具有研究的價(jià)值意義。根據(jù)國(guó)家外匯管理局對(duì)外公布的數(shù)據(jù),短期跨境資本流動(dòng)(即熱錢(qián))用HM表示。中美利差用IG表示。美元兌人民幣即期匯率用ER來(lái)表示,以上所采用所有數(shù)據(jù)來(lái)源于萬(wàn)德數(shù)據(jù)庫(kù)。

2.2 實(shí)證檢驗(yàn)

第一,進(jìn)行模型的序列的平穩(wěn)性檢驗(yàn):對(duì)序列進(jìn)行單位根檢驗(yàn),據(jù)檢驗(yàn)結(jié)果可得 IG、INER和LNHM均為非平穩(wěn)序列,對(duì)非平穩(wěn)序列進(jìn)行一階差分的檢驗(yàn),通過(guò)檢驗(yàn)結(jié)果可知兩個(gè)變量在5%以下的置信區(qū)間下是平穩(wěn)的。之所以對(duì)三者變量之間進(jìn)一步差分(ig、iner、lnhm),則是因?yàn)槿咧g存在無(wú)截距項(xiàng)但有時(shí)間趨勢(shì)項(xiàng)的平穩(wěn)序列。

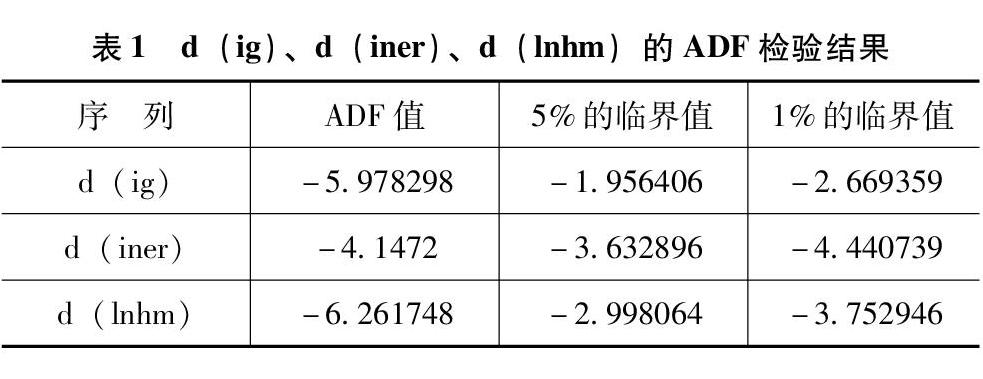

檢驗(yàn)結(jié)果如表1所示。

根據(jù)檢驗(yàn)結(jié)果,d(ig)——中美利差、d(iner)——美元兌人民幣即期匯率和 d(lnhm)——熱錢(qián),均為平穩(wěn)時(shí)間序列,可以進(jìn)行下一步的檢驗(yàn)分析(VAR方程)。

第二,VAR模型的設(shè)定。為了確保模型的自由度,本文選取滯后階數(shù)的做法是通過(guò)變量的個(gè)數(shù)來(lái)確定的,這樣做更能確保之間的相互關(guān)聯(lián)性,所以最終選取最大滯后階數(shù) 3 階,檢驗(yàn)結(jié)果見(jiàn)表2。

第三,從檢驗(yàn)結(jié)果可知,有 5 種檢驗(yàn)準(zhǔn)則(LR、FPE、AIC、SC、HQ),由上表數(shù)據(jù)可知VAR的最優(yōu)滯后階數(shù)為 1 階,于是本文最終選取的滯后階數(shù)為 1 階。建立包含X、Y、Z三個(gè)變量和常數(shù)項(xiàng)外生變量的無(wú)約束向量自回歸模型。得到VAR方程為C(SCF)=0.19026×X(IG(-1)-0.000535×Y(INER(-1)+0.010196×Z(LNHM(-1)

第四,變量外生型檢驗(yàn),此檢驗(yàn)?zāi)康闹饕强紤]到,如果VAR模型中某些變量的滯后值對(duì)被解釋變量沒(méi)有顯著性影響,因此建立VAR模型時(shí)就值得懷疑。根據(jù)VAR模型的特征方程的到數(shù)值圖可知:通過(guò)坐落在單位圓里面的單位根,且三個(gè)變量的數(shù)值均小于1,由此可以判定由三個(gè)變量構(gòu)造出來(lái)的VAR模型是穩(wěn)定的,可以進(jìn)行后續(xù)的響應(yīng)分析。

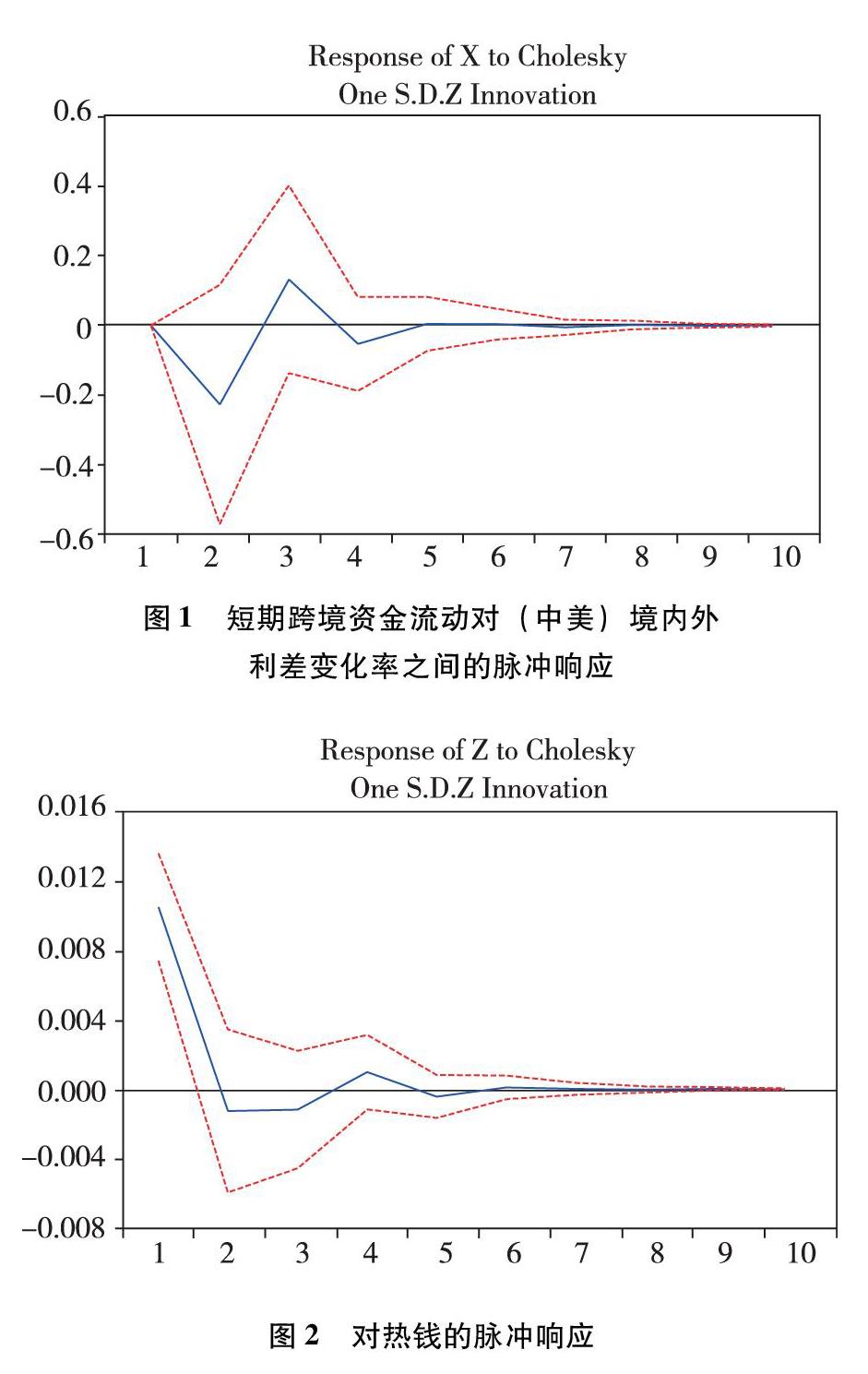

第五,脈沖響應(yīng)分析。通過(guò)脈沖響應(yīng)分析考察X—d(IG)、Y—d(INER)、Z—d(LNHM)三個(gè)變量通過(guò)VAR模型估計(jì)未來(lái)值產(chǎn)生的影響,脈沖響應(yīng)效果如圖1所示。

圖1 短期跨境資金流動(dòng)對(duì)(中美)境內(nèi)外利差變化率之間的脈沖響應(yīng)

圖2顯示,在對(duì)境內(nèi)外利差一個(gè)單位正向的沖擊后(境內(nèi)外利差下降),由圖表可知短期跨境資金在第 1 期開(kāi)始下降,并在第 2 期達(dá)到下降峰值,在第3期達(dá)到上升峰值。根據(jù)檢驗(yàn)結(jié)果所顯示的這一現(xiàn)象,由此可推測(cè)出的主要原因是因?yàn)榫硟?nèi)外利差在下降的同時(shí)會(huì)使得短期資本增量的流出。反之,當(dāng)利差出現(xiàn)上升趨勢(shì)之時(shí),短期資本則會(huì)流出,對(duì)于投機(jī)者來(lái)說(shuō)存在著套利的特征。

圖2 對(duì)熱錢(qián)的脈沖響應(yīng)

圖 3顯示,給熱錢(qián)一個(gè)單位正向的沖擊后,熱錢(qián)出現(xiàn)增速下降的現(xiàn)象,由上圖可知從第1期開(kāi)始下降,在第2期下降到峰值,之后沖擊逐漸平滑上升至零。則可看出若是在極端條件下,金融危機(jī)的影響因素很大一部分可能來(lái)自熱錢(qián)的突然大規(guī)模撤離,短時(shí)間內(nèi)流動(dòng)性從過(guò)剩轉(zhuǎn)變?yōu)槎倘保瑢?duì)跨境資金的發(fā)展影響存在著影響。

圖3 跨境資金流動(dòng)美元兌人名幣即期匯率的變化脈沖響應(yīng)

3 實(shí)證結(jié)論

第一,熱錢(qián)是影響短期跨境資本流動(dòng)的顯著因素,遠(yuǎn)遠(yuǎn)大于其他兩變量。根據(jù)實(shí)證方差分解結(jié)果顯示,熱錢(qián)對(duì)短期跨境資金的影響達(dá)到66.21%,也就證明了熱錢(qián)的大規(guī)模突然流入與流出在短期內(nèi)會(huì)造成較大的市場(chǎng)動(dòng)蕩。熱錢(qián)的流動(dòng)所造成的影響大幅高于境內(nèi)外利差的影響,更高于實(shí)際有效匯率變化率美元兌人民幣即期匯率的影響。

第二,根據(jù)上述結(jié)果可知,除了熱錢(qián)以外,匯率市場(chǎng)化對(duì)短期資金有著一定的影響因素,但并非主導(dǎo)影響因素。由于匯率市場(chǎng)化與匯率波動(dòng)受到利差變化的影響,因此,被利差變化解釋的變化占總變化的33.13%,而人民幣兌美元即期匯差變化率又在2.20%。之所以檢驗(yàn)結(jié)果會(huì)出現(xiàn)利差的變化率影響比遠(yuǎn)期匯差的利率更大,其原因可能是由于在固定額的數(shù)量調(diào)控框架下,央行對(duì)同業(yè)市場(chǎng)的資金供給具有流動(dòng)的延遲性,因此資本增量在短期內(nèi)的敏感度也隨之下降。

4 政策建議

4.1 加快完善宏觀審慎監(jiān)管

通過(guò)對(duì)上文實(shí)證結(jié)果分析,影響我國(guó)短期跨境資本流動(dòng)的因素分別包括熱錢(qián)、即期匯差以及利差。由于外匯掉期、本金交割外匯遠(yuǎn)期的風(fēng)險(xiǎn)較低、與實(shí)體經(jīng)濟(jì)聯(lián)系緊密,因此我國(guó)應(yīng)該加大對(duì)資本流動(dòng)的預(yù)警,尋找建立逆周期管理機(jī)制、不斷探索逆周期管理工具。短期資本大規(guī)模的外流造成的不僅僅是本國(guó)產(chǎn)出和物價(jià)水平的下降,本國(guó)的利率也會(huì)隨之造成下降。同樣,資本外流對(duì)我國(guó)的沖擊受到流動(dòng)性與波動(dòng)性的高低,兩者之間更存在著無(wú)關(guān)聯(lián)性質(zhì),對(duì)于宏觀經(jīng)濟(jì)來(lái)說(shuō)受到的反應(yīng)和持續(xù)時(shí)間會(huì)更長(zhǎng)。我國(guó)應(yīng)密切關(guān)注跨境資本流動(dòng)以完善宏觀審慎監(jiān)管框架,有利于更好地維護(hù)金融穩(wěn)定。由此改變資本流動(dòng)規(guī)模,使我國(guó)金融安全趨于穩(wěn)健狀態(tài)。

4.2 提高匯率市場(chǎng)化改革進(jìn)程的速度

由實(shí)證結(jié)果可知,人民幣即期有效匯率,即是實(shí)際有效匯率的波動(dòng)對(duì)資本流動(dòng)存在較大的影響。流入新興市場(chǎng)國(guó)家的國(guó)際資本在很大的程度上屬于投機(jī)資本。通過(guò)分析各個(gè)影響因素在不同的階段對(duì)國(guó)家跨境資本流動(dòng)的影響得出,新興市場(chǎng)國(guó)家的跨境資本流動(dòng)會(huì)隨著全球資本市場(chǎng)的活躍性而變得更加的活躍,兩者之間存在正相關(guān)的關(guān)系,而這一情況又會(huì)根據(jù)國(guó)際市場(chǎng)的波動(dòng)而使得資本快速流入或者流出市場(chǎng)國(guó)家,這一現(xiàn)象的停止直到國(guó)際波動(dòng)的減小和流動(dòng)性的提升而結(jié)束流出,轉(zhuǎn)而再次回到新興市場(chǎng)國(guó)家。因此提高匯率市場(chǎng)化能夠更好地有效平穩(wěn)一國(guó)的經(jīng)濟(jì)。

參考文獻(xiàn):

[1]吳彬,金海平.利率和匯率市場(chǎng)化改革對(duì)我國(guó)短期跨境資金流動(dòng)的影響[J].華北金融,2015(1):56-59.

[2]尹曉民,劉佳,黃歡,等.跨境資本流動(dòng)的影響因素分析——基于匯率市場(chǎng)化改革視角[J].金融與經(jīng)濟(jì),2017(12):76-79.

[3]董曉青. 基于主成分分析我國(guó)外匯儲(chǔ)備影響因素研究[D].濟(jì)南:山東大學(xué),2014.

[4]劉糧,陳雷.外部沖擊、匯率制度與跨境資本流動(dòng)[J].國(guó)際金融研究,2018(5):45-54.

[5]陳衛(wèi)東,王有鑫.跨境資本流動(dòng)監(jiān)測(cè)預(yù)警體系的構(gòu)建和應(yīng)用[J].國(guó)際金融研究,2017(12):65-74.

[6]董曉青. 基于主成分分析我國(guó)外匯儲(chǔ)備影響因素研究[D].濟(jì)南:山東大學(xué),2014.

[7]杜鵬. 中國(guó)跨境資金流動(dòng)管理研究[D].天津:天津財(cái)經(jīng)大學(xué),2011.

[8]黃志剛.我國(guó)跨境短期資本流動(dòng)的成因結(jié)構(gòu)分析:2005—2008——一個(gè)基于VAR模型的實(shí)證研究[J].新疆財(cái)經(jīng)大學(xué)學(xué)報(bào),2009(1):21-25,44.

[作者簡(jiǎn)介]鄭嘉怡(1994—),女,漢族,廣東三鄉(xiāng)人,天津財(cái)經(jīng)大學(xué)研究生學(xué)院,研究方向:金融。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國(guó)外匯(2019年19期)2019-11-26 00:57:28

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

中國(guó)外匯(2019年8期)2019-07-13 06:01:24

中國(guó)外匯(2019年8期)2019-07-13 06:01:22

中國(guó)外匯(2019年6期)2019-07-13 05:44:08

中國(guó)外匯(2019年21期)2019-05-21 03:04:16

- 中國(guó)市場(chǎng)的其它文章

- 人事檔案信息化在公路科研單位人力資源管理中的重要性研究

- 綜合性大學(xué)與醫(yī)學(xué)類(lèi)高校大學(xué)生創(chuàng)新創(chuàng)業(yè)現(xiàn)狀的對(duì)比分析

- 鄉(xiāng)村青少年職業(yè)規(guī)劃現(xiàn)狀及其影響因素

- “互聯(lián)網(wǎng)+”時(shí)代下企業(yè)財(cái)務(wù)管理創(chuàng)新研究

- 大數(shù)據(jù)時(shí)代企業(yè)市場(chǎng)營(yíng)銷(xiāo)戰(zhàn)略創(chuàng)新研究

- 中美貿(mào)易戰(zhàn)背景下跨境電商知識(shí)產(chǎn)權(quán)風(fēng)險(xiǎn)研究