公允價(jià)值應(yīng)用與盈余管理

——基于XX上市公司的數(shù)據(jù)分析

2020-04-16 08:52:46

環(huán)渤海經(jīng)濟(jì)瞭望 2020年3期

一、案例分析

公司簡介:該公司于1994 年 8 月在上交所上市,證券簡稱“XX”。2009年 4 月,A集團(tuán)成為XX公司第一大股東,現(xiàn)持有公司 17.47%股份。現(xiàn)公司全流通股總股本約6.45 億股。

(一)公司財(cái)務(wù)數(shù)據(jù)特點(diǎn)。盈余管理現(xiàn)象在上市公司中普遍存在,其最終結(jié)果會(huì)表現(xiàn)在公司各年利潤的劇烈波動(dòng)上。凈利潤代表了上市公司本期的經(jīng)營業(yè)績,更是企業(yè)的外部形象,影響投資者決策。對上市公司進(jìn)行利潤分析有利于粗略判斷上市公司是否進(jìn)行盈余管理。

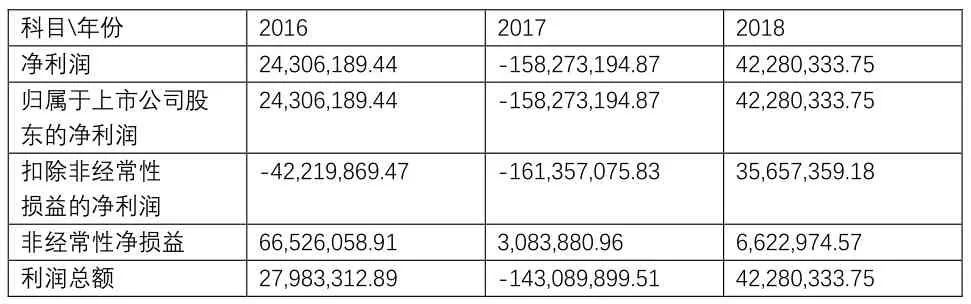

表1 基本財(cái)務(wù)數(shù)據(jù) 單位:元

根據(jù)上表的財(cái)務(wù)數(shù)據(jù),我們可以看到:

1.該公司 2016-2018年的凈利潤波動(dòng)劇烈。 2016年凈利潤約為2.43億, 17年卻虧損15.82億,同比下降751.16%;2018年又扭虧為盈,產(chǎn)生4.23億凈利潤,同比上升126.71%。進(jìn)一步分析發(fā)現(xiàn)2017年主營業(yè)務(wù)收入上漲1%,但營業(yè)成本上漲5%,說明產(chǎn)品銷售不理想。但在此基礎(chǔ)上銷售費(fèi)用、管理費(fèi)用卻增加,讓人懷疑公司存在操縱利潤和費(fèi)用,降低利潤的可能性,進(jìn)而實(shí)現(xiàn)盈余管理。2018年實(shí)現(xiàn)4.23億凈利潤得益于營業(yè)收入漲幅超過成本漲幅一倍,同時(shí)管理費(fèi)用和財(cái)務(wù)費(fèi)用大幅度減少,銷售費(fèi)用雖然大幅增加但考慮收入因素,數(shù)據(jù)合理。總體而言,2018年凈利潤數(shù)據(jù)較合理。

2.因?yàn)樘幹每晒┏鍪劢鹑谫Y產(chǎn)產(chǎn)生的收益和本期獲得的政府補(bǔ)助數(shù)額非常大,造成該公司 2016-2018年的巨額非經(jīng)常性損益。但是公司主營業(yè)務(wù)收入并不高,說明了該公司盈余管理的存在。

(二)評價(jià)公司2016年—2018年盈余管理的指標(biāo)計(jì)算后如下:

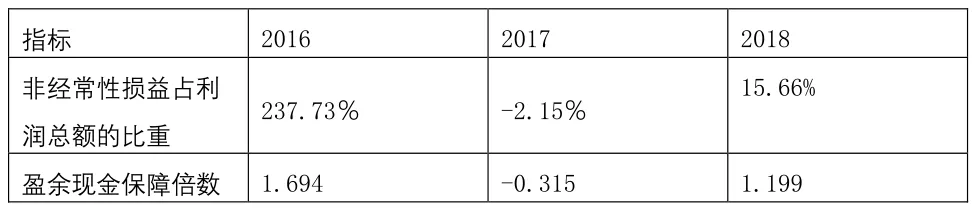

表 2 指標(biāo)計(jì)算表

(三)指標(biāo)分析

1.非經(jīng)常性損益占利潤總額的比重。2016年該公司因處置非流動(dòng)資產(chǎn)產(chǎn)生非經(jīng)常性損益高達(dá)6.65億,2017年又因?qū)Ψ橇鲃?dòng)資產(chǎn)處理減少同時(shí)營業(yè)外支出加劇造成非經(jīng)常性損益驟減,18年非經(jīng)常性損益又同比增加114.76%。另外該公司利潤總額盈虧不定,波動(dòng)很大。通過分析,我們知道XX公司 2016年非經(jīng)常性損益在公司稅前利潤中占據(jù)的比重很大,導(dǎo)致2017年非常性損益也大幅度波動(dòng),且本公司盈余的波動(dòng)很大。因此,公司存在運(yùn)用非常性損益調(diào)節(jié)利潤的動(dòng)機(jī)。

2.盈余現(xiàn)金保障倍數(shù)。盈余現(xiàn)金保障倍數(shù)在一般情況下都為正數(shù),而且其數(shù)值上升表明公司的盈利情況有所好轉(zhuǎn),若該指標(biāo)下跌,則需懷疑該公司盈余的可靠性。可以看到XX公司2016和2018年該指標(biāo)皆為正數(shù),但2017年卻為負(fù),這源于2017年公司虧損。2017年的驟減說明該公司盈余現(xiàn)金保障水平存在波動(dòng),盈利能力不穩(wěn)定,加上凈利潤波動(dòng)較大,盈余管理有待提高。

二、結(jié)論與建議

通過對XX公司盈余管理有關(guān)指標(biāo)進(jìn)行分析,發(fā)現(xiàn)該公司確實(shí)存在用公允價(jià)值計(jì)量屬性操縱盈余的動(dòng)機(jī)。根據(jù)對該案例的分析,為促進(jìn)公允價(jià)值計(jì)量在上市公司中的恰當(dāng)應(yīng)用,避免其對盈余的過度操縱,提出如下建議。

(一)增加企業(yè)的信息披露內(nèi)容。公司需要加強(qiáng)披露與公允價(jià)值計(jì)量有關(guān)的信息。在應(yīng)用公允價(jià)值計(jì)量之后,上市公司必須擴(kuò)展信息披露的范圍,重視表外披露。所以該公司內(nèi)部監(jiān)管部門應(yīng)在會(huì)計(jì)準(zhǔn)則基礎(chǔ)上,加大公司的信息披露程度。

(二)加大監(jiān)管力度。為促進(jìn)會(huì)計(jì)準(zhǔn)則的不斷完善,需要加大監(jiān)管力度,可以從以下幾個(gè)方面入手:完善企業(yè)內(nèi)部控制制度、完善證券市場的監(jiān)管、強(qiáng)化外部審計(jì)的監(jiān)管、加強(qiáng)政府監(jiān)督,進(jìn)而降低公司盈余管理的空間,提高公司會(huì)計(jì)信息質(zhì)量。

(三)完善公允價(jià)值理論體系,細(xì)分公允價(jià)值應(yīng)用標(biāo)準(zhǔn)。我們知道公允價(jià)值具有順周期性。雖然我國財(cái)政部通過明確的公允價(jià)值準(zhǔn)則來制止管理層運(yùn)用概念定義的模糊性和差異性做擋箭牌,但是由于目前我國公允價(jià)值理論體系尚不完善,所以需要加強(qiáng)理論研究,豐富理論體系。同時(shí)有關(guān)部門可以發(fā)布相關(guān)指引,引導(dǎo)企業(yè)正確應(yīng)對公允價(jià)值應(yīng)用順周期性,做出恰當(dāng)?shù)臅?huì)計(jì)處理。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44