新收入準則對房地產企業的影響及對策

2020-04-12 06:57:26■張瑞

經濟管理文摘 2020年1期

■ 張 瑞

(深圳華僑城股份有限公司)

1 引 言

隨著市場經濟的不斷發展,業務發展、交易事項的日趨復雜,現行的收入準則凸顯出來的收入確認、計量等方面問題越來越多。為切實解決我國現行準則實施過程中存在的問題,進一步規范收入確認、計量和相關披露,保持與國際財務報告準則持續趨同,財政部于2017 年發布了《企業會計準則第14號——收入》(以下簡稱“新收入準則”),并制定了分步實施新收入準則的策略。新收入準則將現行收入和建造合同兩項準則納入統一的收入確認模型,以控制權轉移替代風險和報酬的轉移作為收入確認時點的判斷標準,同時對于多重交易安排合同的會計處理及特定交易收入確認與計量給出了更加具體的規定,有利于收入確認的規范化。房地產開發企業存在開發周期長、項目體量大的特點,基于其銷售對象及過程的特殊性,收入確認方面飽受爭議。本文在比較新舊收入準則差異的基礎上,結合案例,分析新收入準則對房地產企業信息披露、稅務等方面的影響,并嘗試提出應對策略。

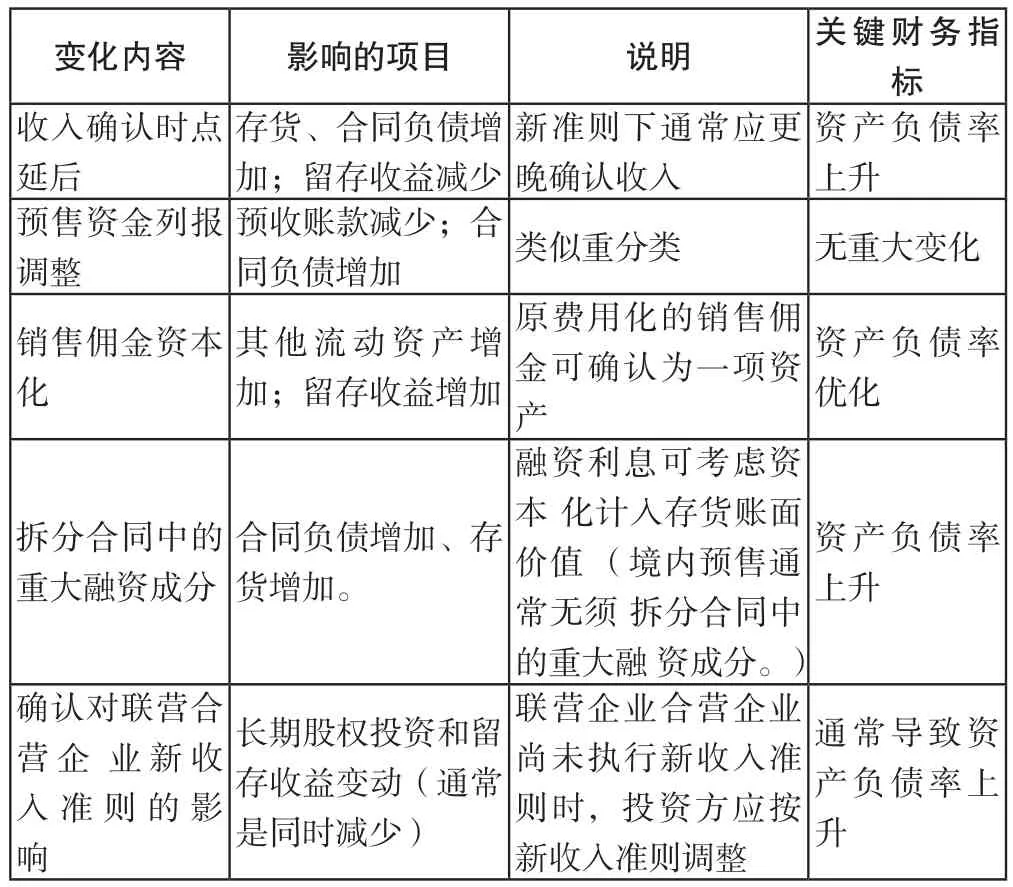

2 現行收入準則與新收入準則的差異

現行收入準則與新收入準則的差異主要如下表:

表1

新收入準則收入確認模型簡述為五步法:第一步,識別與客戶簽訂的合同;第二步,識別合同中的各項履約義務;第三步,確定交易價格;第四步,將交易價格分攤至合同中的各項履約義務;第五步,在履行履約義務時確認收入。

3 我國房地產開發企業收入確認的現狀

房地產開發企業存在項目周期長、業務模式特殊、合同金額較大的特點。隨著市場經濟的不斷發展,金融模式的不斷創新,我國房地產開發企業的交易模式也越來越創新,越來越復雜,這就使得房地產開發企業的交易識別變得更加困難,對信息披露方。信息使用方都是一個巨大的挑戰。現行收入準則下,房地產開發企業收入確認方式不統一,因主觀判斷不同,可能存在隨意選擇會計處理方法等現象。同時,由于信息披露有限,加之政府監管部門對報表信息披露要求不高,因此這些收入確認混亂的問題也就很難被外界發現,給企業操縱利潤等留下了較大空間,進而對信息使用者產生誤解,損害股東及經營者利益。新收入準則頒布之前,一些知名房地產開發企業的收入確認方法主要如下:

表2可以看出,舊收入準則背景下,不同房地產開發企業收入確認方法各不相同,萬科在取得首期款及已確認余下房款安排時即確認收入,招商蛇口則是收清全款并辦理交房手續才確認收入。而新收入準則下,客戶取得控制權時,即辦理交房手續時確認收入。

表2

4 新舊收入準則對房地產企業的影響

萬科2018年年報財務報表附注顯示,會計政策變更對2018年度合并利潤表影響情況為營業總收入減少7.53億元,營業成本減少6.02億元,稅金及附加減少0.48億元,銷售費用減少8.59億元,投資收益減少5.67億元,利潤總額增加1.9億,所得稅費用增加1.89億元,凈利潤增加89萬元;會計政策變更對2018年12月31日合并資產負債表影響為存貨減少7.62億元,合同資產增加13.64億元,預收款項減少5455億元,合同負債增加5047億元,其他流動負債增加416億元,未分配利潤增加20.75億元。

招商蛇口2018年年報財務報表附注顯示,執行新收入準則對合并資產負債表的影響為預收款項減少72.67萬元,合同負債增加72.67萬元;調增年初未分配利潤6426萬元。

可以看出,新收入準則的采用,對于房地產企業報表產生了較大影響,新收入準則對房地產企業的預計影響可能如下:

表3

對利潤表影響:收入/成本/稅金及附加/銷售費用/投資收益均減少,利潤總額增加。

對資產負債表:存貨減少,合同資產/其他流動資產增加,預收賬款減少,合同負債增加,其他非流動負債增加。

對現金流量表:無影響.

對增值稅的影響:按現行增值稅法規定,在進行土增稅清算前采用預繳方式,一般是根據合同約定的收款時間節點確認的金額或實際收款金額或開票金額為依據,按規定比例預繳。因此,如果在合同中約定的時段確認收入的金額比實際收款金額大,則預繳的增值稅金額較多;但最終的結果是一致的。

對企業所得稅的影響:a. 按國稅發〔2009〕31號文規定,房地產公司在未完工的情況下,按照預收款的一定比例計算毛利,按扣除稅金、期間費用后的利潤繳納當期的企業所得稅;b. 在采用時點確認收入的情況下,跟以前時一致的,基本沒有影響;c. 在采用時段法確認收入的情況下,由于賬面收入、成本都是按合同進度的合理預計,如果按此計算的毛利低于文件規定的預計毛利,則稅務部門會要求按文件規定毛利率計算當期預計利潤;如果計算的毛利高于預計的毛利,則稅務部門會按企業賬面計算的利潤要求企業預繳所得稅。總的來說,按時段確認收入,在稅收上對企業是不利的。

5 結論及建議

新收入準則使得房地產企業銷售房屋的收入確認不再只局限在某一時點,滿足一定條件時也可以在某一時間段內逐步確認收入。新收入準則的出臺,增加了職業判斷和會計估計,對房地產企業從業人員而言,無疑是一個較大的挑戰。

為更好使用新收入準則,企業首先應高度重視,并聯合財務部、業務部、法律部等部門,積極參與培訓,深入解析新準則,評估新準則對企業帶來的影響,并將新準則運用到具有代表性的合同樣本中,并應考慮收入準則對企業整個系統、稅費、流程及管理的相關影響。其次,企業應制定新的會計政策,并更新財務系統、報表格式等,優化財務報告管理、稅務管理、業務流程和內部控制等。第三,在實際實施過程中,應及時與主要利益相關者,包括投資者、客戶、債權人等進行溝通,以保障新收入準則變動對企業帶來的預期影響不會給利益相關者帶來重大影響。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00