費用粘性、產(chǎn)權(quán)性質(zhì)與現(xiàn)金股利分配

2020-04-09 04:54:43侯曉紅梁晨

會計之友 2020年7期

侯曉紅 梁晨

【摘 要】 文章以2012—2017年滬深兩市A股上市公司為研究對象,從成本管理視角研究了費用粘性對公司現(xiàn)金股利分配的影響。研究結(jié)果表明,費用粘性對現(xiàn)金股利分配具有正向影響,即隨著費用粘性的增加,公司的現(xiàn)金股利分配增加。進一步研究發(fā)現(xiàn),產(chǎn)權(quán)性質(zhì)對費用粘性與現(xiàn)金股利分配之間的關系起調(diào)節(jié)作用,與國有企業(yè)相比,非國有企業(yè)的費用粘性更能促進企業(yè)的現(xiàn)金股利分配;國有企業(yè)因政策性目標與較為嚴重的代理問題等削弱了費用粘性對現(xiàn)金股利分配的正向影響。文章將成本管理決策和利潤分配決策納入同一框架,揭示了企業(yè)的成本管理行為對現(xiàn)金股利分配的影響,拓展了現(xiàn)金股利分配影響因素研究的視野。

【關鍵詞】 費用粘性; 現(xiàn)金股利分配; 產(chǎn)權(quán)性質(zhì)

【中圖分類號】 F234.2? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0015-08

一、引言

現(xiàn)金股利是投資者獲取回報的重要方式,同時也是資本市場健康發(fā)展的內(nèi)在要求。自2008年起,證監(jiān)會陸續(xù)出臺了《關于修改上市公司現(xiàn)金分紅若干規(guī)定的決定》等現(xiàn)金分紅指引,強調(diào)了上市公司現(xiàn)金股利分配的重要性,同時加強了對現(xiàn)金股利分配的監(jiān)管。雖然我國上市公司現(xiàn)金分紅的比例逐年增加,但超額派發(fā)與不派發(fā)的矛盾現(xiàn)象仍然存在。那么,什么決定了公司的現(xiàn)金股利分配呢?現(xiàn)有文獻普遍基于委托代理理論框架,結(jié)合融資約束理論和自由現(xiàn)金流假說,從公司業(yè)績、治理結(jié)構(gòu)和政治關聯(lián)等角度研究了現(xiàn)金股利分配的影響因素。報告的收益是企業(yè)股利支付的關鍵驅(qū)動因素[ 1 ],成本費用作為收入的抵減項目,是收益的基本決定因素,因此公司的成本管理行為對股利支付具有影響。成本管理行為在一定程度上體現(xiàn)于費用粘性,費用粘性為揭示成本管理這一資源分配決策行為的“黑箱”提供了線索(Anderson and Lanen,2007),而現(xiàn)金股利分配受制于企業(yè)的資源分配。因此,本文嘗試探討費用粘性是否以及如何影響公司的現(xiàn)金股利分配。由于產(chǎn)權(quán)性質(zhì)是我國制度的重要特征,會對企業(yè)行為產(chǎn)生重要影響(劉啟亮等,2012),為此進一步研究產(chǎn)權(quán)性質(zhì)是否會對費用粘性與現(xiàn)金股利分配之間的關系產(chǎn)生影響。

本文的貢獻在于:(1)拓展了費用粘性的經(jīng)濟后果研究。現(xiàn)有關于費用粘性的研究多集中于其存在性和影響因素方面,少量文獻從盈余預測、盈余質(zhì)量和企業(yè)績效等方面對費用粘性的經(jīng)濟后果進行研究,本文從現(xiàn)金股利分配視角,將費用粘性經(jīng)濟后果的研究拓展到企業(yè)的資金安排行為,有助于管理者注重對資源的統(tǒng)籌管理,提高成本管理效率和資源配置效率。(2)拓寬了現(xiàn)金股利分配影響因素的研究視野。以往研究多從盈利能力、治理結(jié)構(gòu)、外部環(huán)境等方面分析上市公司現(xiàn)金股利分配的影響因素,而對企業(yè)利潤有直接影響的成本管理行為沒有包含在解釋公司現(xiàn)金股利分配的傳統(tǒng)變量中,本文深入到成本決策層面,從費用粘性的視角,揭示了企業(yè)的成本管理行為對現(xiàn)金股利分配的影響,有助于管理者深入理解企業(yè)資源安排決策的過程,以及完善監(jiān)管機構(gòu)對現(xiàn)金股利分配的監(jiān)管措施。

二、文獻綜述

Anderson et al.[ 2 ]首次將銷量上升時費用的變動幅度大于銷量下降時費用變動幅度的現(xiàn)象定義為“費用粘性”,他們認為這種不對稱現(xiàn)象源于管理層對銷售變化的不同響應:當銷量下降時,管理層并不立即削減相應的費用,選擇保留閑置資源;當銷量上升時,管理層會同時按比例投入相應的資源以滿足銷售的增長。隨后,中外學者證實了費用粘性的廣泛存在性[ 3-4 ]。Banker et al.[ 5 ]依據(jù)已有研究,將費用粘性的動因歸納為調(diào)整成本、管理者樂觀預期和代理問題三個方面。關于費用粘性的影響因素,Anderson et al.[ 2 ]、Balakrishnan(2004)、Calleja et al.[ 6 ]、江偉(2014)等研究發(fā)現(xiàn),費用粘性受資本密集度、勞動力密集度、產(chǎn)能利用率、資產(chǎn)負債率、競爭戰(zhàn)略等公司層面因素的影響;龔啟輝等[ 7 ]、馬永強等[ 8 ]研究發(fā)現(xiàn),地區(qū)要素市場發(fā)育水平、市場化水平、金融危機等外部環(huán)境因素也會對費用粘性產(chǎn)生影響。此外,由于管理者行為是影響企業(yè)費用粘性的一個重要因素,因此治理層面的因素也會顯著影響公司的費用粘性。侯曉紅等(2016、2018)從機構(gòu)投資者持股與管理層持股、牟韶紅(2015)從內(nèi)部控制質(zhì)量、梁上坤(2015)從外部審計質(zhì)量方面證明了內(nèi)外部治理因素對費用粘性的影響。

近年來,費用粘性的經(jīng)濟后果研究受到關注。研究發(fā)現(xiàn),費用粘性降低了盈余的持續(xù)性[ 9 ]和盈余預測的準確性[ 5 ],混淆了盈余穩(wěn)健性的估計結(jié)果[ 10 ],降低了企業(yè)的并購績效[ 11 ]。上述研究認為費用粘性會導致不利的經(jīng)濟后果,從而向資本市場傳遞出不利于公司的信號。但有學者認為費用粘性是為了適應企業(yè)戰(zhàn)略需要而做出的必要選擇,具有一定的戰(zhàn)略效應(劉嫦等,2015),對企業(yè)存在積極影響。已有研究證明,費用粘性催生了資源調(diào)整對創(chuàng)新投入的需求并為其提供了資源支持(胡華夏等,2017),減弱了管理者的盈余平滑動機,從而降低了盈余平滑程度[ 12 ]。此外,孫錚和劉浩[ 3 ]對費用粘性的區(qū)間效應進行了猜測,認為過高或過低的粘性均會降低長期績效,而適度的粘性則會提高長期績效,但一直未得到經(jīng)驗數(shù)據(jù)的支持。近幾年,有學者實證檢驗了這一觀點,發(fā)現(xiàn)保持適度的費用粘性能夠降低債券信用風險或提升公司價值[ 13 ],在一定程度上證實了上述猜想。

綜合上述研究發(fā)現(xiàn),費用粘性的經(jīng)濟后果涉及盈余預測、盈余質(zhì)量、企業(yè)價值等多個方面,且影響方向尚無定論。成本管理行為與現(xiàn)金股利分配同屬于企業(yè)對資源的安排,是企業(yè)戰(zhàn)略與資源匹配的決策過程和結(jié)果。因此,本文從現(xiàn)金股利分配視角,將企業(yè)的成本管理決策行為和利潤分配決策行為納入同一框架,綜合考慮企業(yè)的戰(zhàn)略與資源決策行為,可以更深入地揭示成本管理行為對資源安排與投融資戰(zhàn)略選擇的影響,有助于發(fā)揮資本市場對企業(yè)的監(jiān)督作用,對提升企業(yè)成本管理效率與資源配置效率具有重要意義。同時,也使現(xiàn)金股利分配影響因素的研究回歸到影響企業(yè)盈利的最直接因素——成本費用,為現(xiàn)金股利分配影響因素的研究提供了新的線索。

核心利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用

由于核心利潤剔除了上述投資收益、公允價值變動損益等與日常經(jīng)營活動產(chǎn)生的利潤非直接相關的項目,更能反映企業(yè)可持續(xù)獲得的利潤與真正的盈利能力,且與企業(yè)未來的資源安排更為相關,因此,本文認為采用現(xiàn)金股利分配總額與核心利潤的比值來衡量現(xiàn)金股利分配的程度更具解釋力,用DIV表示。

2.費用粘性的衡量

現(xiàn)有研究對費用粘性的衡量主要采用Andersonet et al.[ 2 ]建立的ABJ模型和Weiss[ 9 ]模型。ABJ模型是最基礎和使用最廣泛的模型,但由于只能通過時間序列回歸獲得估計系數(shù),無法將費用粘性作為變量進行量化處理,因而在探討費用粘性的經(jīng)濟后果時具有局限性。Weiss[ 9 ]在研究中提出了費用粘性水平(季度)的直接測度方法,為費用粘性經(jīng)濟后果的研究奠定了基礎。其衡量方程式如下:

Stickyi,t=log■i,a-log■i,b

其中:a指當年四個連續(xù)季度中業(yè)務量下降的最近一季度;b指當年四個連續(xù)季度中業(yè)務量上升的最近一季度;?駐Cost指對應季度的費用差,即?駐Cost=Costi,a-Costi,a-1;?駐Sale指對應季度營業(yè)收入差,即?駐Sale=Salei,a-Salei,a-1。根據(jù)模型的意義和粘性的概念,當Sticky小于零時,表明費用粘性是存在的,其絕對值越大粘性程度越高。為便于直觀分析,本文在Weiss模型基礎上做相反數(shù)處理,用STICKY表示。

3.控制變量的選取與衡量

參考靳慶魯?shù)萚 25 ]、吳春賢和楊興全(2018)和韓雪[ 20 ]等文獻的研究,選取六項現(xiàn)金股利分配的影響因素作為研究的控制變量,分別為公司規(guī)模(SIZE)、負債水平(LEV)、盈利能力(ROE)、營運能力(TAT)、第一大股東持股比例(FIRST)、機構(gòu)投資者持股比例(INSTOWN),控制年度(YEAR)和行業(yè)(IND)變量。變量的定義與說明如表1所示。

基于以上理論分析和變量定義,構(gòu)建如下模型:

五、實證分析

(一)描述性統(tǒng)計

表2列示了主要變量的描述性統(tǒng)計。費用粘性(STICKY)的均值為0.1814,中位數(shù)為0.1808,最大值和最小值分別為2.2764和 -1.9159,相關統(tǒng)計值與侯曉紅和石璇(2018)的結(jié)果相近。現(xiàn)金股利分配(DIV)的均值為0.2198,中位數(shù)為0.1825,最小值為0,說明有部分上市公司并未分配現(xiàn)金股利。其他控制變量的統(tǒng)計值均處于合理范圍之內(nèi)。

為了更直觀地反映費用粘性、產(chǎn)權(quán)性質(zhì)與現(xiàn)金股利分配之間的關系,本文對主要變量現(xiàn)金股利分配(DIV)、費用粘性(STICKY)進行了分組,并分別進行了均值T檢驗和中位數(shù)Wilcoxon秩和檢驗以檢驗組間的差異性,表3報告了差異性分析結(jié)果。首先,以費用粘性的均值(0.1814)為中值分組,結(jié)果顯示費用粘性水平較高的樣本分配了較多的現(xiàn)金股利,且通過了差異性檢驗,由此初步驗證了H1。其次,以產(chǎn)權(quán)性質(zhì)對現(xiàn)金股利分配和費用粘性進行了分組,結(jié)果顯示相比非國有企業(yè),國有企業(yè)的現(xiàn)金股利分配水平較低而費用粘性水平較高,且現(xiàn)金股利分配通過了差異檢驗,在1%的顯著性水平上顯著,由此從側(cè)面部分印證了H2的分析。

(二)相關性分析

表4列示了主要變量之間的pearson(左下角)和spearman(右上角)相關系數(shù)。從表中數(shù)據(jù)可以看出,現(xiàn)金股利分配(DIV)與費用粘性(STICKY)的相關系數(shù)為0.0339和0.0376,且均在1%置信水平下顯著正相關,這一數(shù)據(jù)初步驗證了H1。觀察其他變量之間的相關性,相關系數(shù)均在可接受的范圍內(nèi),因此檢驗模型中各變量間不存在多重共線性,不會因變量之間的高度相關而造成回歸結(jié)果的偏差。

(三)實證結(jié)果與分析

表5列示了H1和H2的回歸結(jié)果。從全樣本看,第(1)列僅包含了控制變量,觀察到模型所選取的控制變量對現(xiàn)金股利分配有一定的解釋能力;第(2)列加入了費用粘性(STICKY)變量,STICKY對DIV的回歸結(jié)果在5%的水平上顯著為正,說明費用粘性對現(xiàn)金股利分配有顯著的正向影響,H1得到驗證。

為驗證H2,依據(jù)國有企業(yè)與非國有企業(yè)兩種不同的產(chǎn)權(quán)性質(zhì)將6 167個樣本分為兩組分別進行回歸。第(3)列結(jié)果顯示,STICKY與DIV之間的系數(shù)為0.0134,且在1%的水平上顯著,顯著性有所增強,說明費用粘性對現(xiàn)金股利分配的正向影響在非國有企業(yè)中依然存在。第(4)列結(jié)果顯示,費用粘性與現(xiàn)金股利分配之間的關系并不顯著,說明存在于國有企業(yè)中的費用粘性并不能促進現(xiàn)金股利的分配,國有企業(yè)的產(chǎn)權(quán)性質(zhì)反而削弱了二者之間的正向關系。以上結(jié)果說明費用粘性在非國有企業(yè)中更能發(fā)揮其對現(xiàn)金股利分配的正向作用。

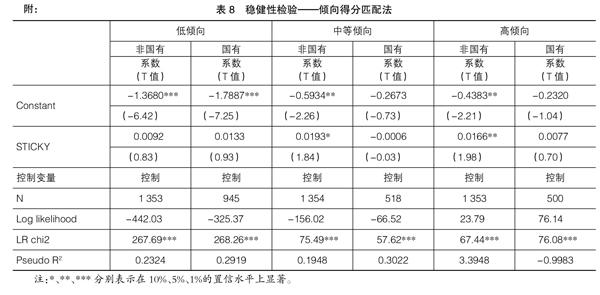

六、穩(wěn)健性檢驗

(一)替代被解釋變量

為了考察上述研究結(jié)果的可靠性,擬采用改變被解釋變量的衡量方式進行穩(wěn)健性檢驗。參考靳慶魯[ 25 ]的研究,利用股利支付率(現(xiàn)金股利分配總額與凈利潤的比值)這一傳統(tǒng)方式重新對被解釋變量現(xiàn)金股利分配進行衡量,這種衡量方式既包含了企業(yè)日常生產(chǎn)經(jīng)營活動,還包含了非經(jīng)常性投資活動和偶然事件對現(xiàn)金股利分配的影響。回歸的結(jié)果如表6所示,與表5中的回歸結(jié)果大體一致,說明本文的研究具備一定的穩(wěn)健性。

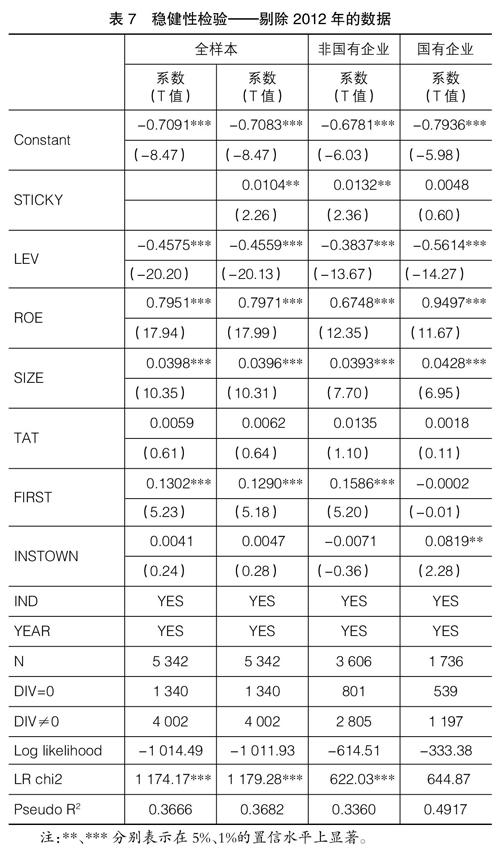

(二)剔除2012年的數(shù)據(jù)

2012年12月4日,中共中央政治局會議審議通過《關于改進工作作風、密切聯(lián)系群眾的八項規(guī)定》(簡稱“八項規(guī)定”),要求厲行勤儉節(jié)約,杜絕奢靡之風。由于外部監(jiān)督部門對銷管費用中的業(yè)務招待費、差旅費等項目更為敏感,而對異常的商品成本項目或虛增的存貨價值相對不敏感,因此國有企業(yè)有可能通過改變消費性現(xiàn)金支出的會計科目歸類來部分規(guī)避監(jiān)管。“八項規(guī)定”實施后,國有企業(yè)的消費性現(xiàn)金支出計入當期管理和銷售費用的比例顯著下降,而計入本期存貨科目的比例顯著上升[ 26 ]。鑒于此,“八項規(guī)定”實施前后的銷管費用核算項目可能因企業(yè)的費用歸類操縱而存在差異,本文通過將2012年的數(shù)據(jù)從回歸分析中剔除來消除這種差異可能對回歸結(jié)果造成的影響。回歸結(jié)果如表7所示,結(jié)果表明主要實證結(jié)果沒有發(fā)生實質(zhì)性變化。