財政預算風險視角下農險保費補貼額度研究

2020-04-09 04:54:43尉京紅吳海平

會計之友 2020年7期

尉京紅 吳海平

【摘 要】 保費補貼是農業保險發展的前提與基礎,所以科學確定保費補貼額度對農業保險的發展具有至關重要的作用。文章通過對比“政府救濟”與“農業保險”兩種農業風險管理方式,從政府財政收支的角度對我國農業保險保費補貼額度的測算方法進行理論分析,認為農業保險保費補貼應以政府救濟中的“災害補償”與“預防性預算的機會成本”之和為上限。同時設計了農業保險保費補貼具體測算方法,對我國各省農業保險補貼額度進行實證分析,結果表明目前我國農險保費補貼額度總體偏低,且補貼結構不合理。為了充分發揮保費補貼效果,需要提高保費補貼額度并優化補貼結構。

【關鍵詞】 農業保險; 保費補貼; 政府救濟; 補貼測算

【中圖分類號】 F840.66;F812? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0131-06

一、引言

我國農業保險是在補貼政策的扶持下發展起來的,2008年到2018年,我國農業保險保費總收入從110.7億元增長到572.65億元,中央財政撥付的保費補貼從21.5億元增長到199.34億元,累計投入約1 150億元,歷年來各級財政保費補貼總和更是占到保費總收入的80%以上。政府的財政補貼已經成為我國農業保險市場不可或缺的要素,也成為農業保險發展的重要推手[ 1 ]。

雖然在財政補貼政策的推動下,我國已成為世界第二大農業保險市場,但近年來由于補貼比例的“一刀切”引發區域矛盾和不平衡以及全國范圍內保險賠付金額遠低于補貼金額等現象,農業保險保費補貼政策越來越引起業界和理論界的關注,部分學者和機構甚至認為“補貼讓保險公司撿了大便宜”“農業保險利潤高得都無法對外講”。2016年6月29日央視《焦點訪談》欄目揭露:湖南澧縣某保險公司與基層鄉鎮政府串通,通過虛假投保、虛假理賠等方式,騙取財政補貼4 000多萬元。這一事件把我國農業保險保費補貼問題鮮明地擺在人們面前。那么,農業保險保費補貼額度應如何確定,不同區域的補貼比例應如何區別,以及保費補貼應達到怎樣的效果,成為今后農業保險可持續發展過程中亟需解決的問題。

本文基于“政府救濟”與“農業保險”對比的視角,通過對比研究兩種農業風險管理方式的費用情況,提出了農業保險保費補貼的測算方法,并基于該方法測算了我國各省農業保險保費補貼的上限、補貼應達到的效果以及補貼中用于保險機構經營費用的比例,以期為我國農業保險保費補貼政策的調整和完善以及對補貼的績效評價提供參考。

二、文獻綜述

國內外就政府補貼農業保險的文獻大多側重于對補貼必要性的理論研究。例如Wright et al.[ 2 ]、Mishra[ 3 ]通過對美國等國家的農業保險制度研究發現,農業保險市場只有在政府干預的情況下才能得以存在。Miranda et al.[ 4 ]認為從大多數國家農業保險發展的實踐來看,沒有政府的財政補貼,農業保險難以持續經營和發展。國內多位學者如劉京生[ 5 ]、馮文麗[ 6 ]、張躍華等[ 7 ]、庹國柱[ 1 ]從理論和實踐的角度進行研究,結論同樣認為農業保險的發展需要政府進行財政補貼。

我國自2007年開始實施政策性農業保險,十幾年來農業保險取得了長足發展,保費補貼政策已經成為我國農業保險政策的重要組成部分,但國內對農業保險保費補貼最優規模的相關研究還比較缺乏。此外,保費補貼額度的測算方法也沒有統一,尤其從預算風險視角出發計算保費補貼額度的研究更少。現有文獻主要從三個方面對農業保險的保費補貼額度進行研究和分析。

一是財政預算風險為準確、科學計算和確定保險補貼額度的重要影響因素。許寧寧[ 8 ]認為預算編制的真實性是預算管理的基本要求,預算的準確性是導致預算風險的重要因素。黃志華等[ 9 ]認為預算編制不合理是形成預算風險的重要原因,具體表現為預算目標不合理、預算編制不規范,最終導致農險保費補貼額度缺乏科學性與準確性。魏鋼[ 10 ]認為,嚴重自然災害的主要損失主體是政府,而政府財政涉災預算的難點是其或有屬性,因此自然災害風險是政府財政預算剛性和平衡的天敵,預算剛性和平衡的喪失會嚴重影響財政管理,進一步可能引發財政、民生的矛盾,即導致財政預算風險。

二是從種植成本、保險需求、農戶效用等角度對農業保險保費補貼額度進行測算。劉布春等[ 11 ]認為在成本保險的情況下,農業保險保費補貼額度應等于補貼比例、保險費率、生產成本以及種植面積的乘積,因此在研究中利用農業生產成本、農作物種植面積的宏觀統計數據,結合當時試點地區的保險費率以及中央關于農業保險保費補貼比例的相關規定,對全國各省9種農作物種植業保險的保費補貼額度進行了測算。彭進[ 12 ]研究了農戶和保險機構存在的農業保險“差價”,提出可以利用風險定價法測算農業保險保費補貼,但并未進行實際測算。梁來存[ 13 ]從農戶對農業保險需求的角度對保費補貼額度進行了研究,認為我國農戶的效用隨收入呈現S型的變化特征,通過定位農戶效用曲線的兩個拐點,求得農業保險保費補貼的下限和上限,當保費補貼低于下限時保費補貼達不到刺激農戶購買農業保險的目的,而當保費補貼高于上限時由于農戶對農業保險的需求已趨于飽和,保費補貼也不能促進農業保險的需求。張祖榮[ 14 ]認為保費補貼是農業保險價格的組成部分,其主要目標是促進農業保險的參保率,通過研究農業保險供需均衡關系提出了在保證一定投保率的條件下確定保費補貼比例的理論方法。

三是農業保險保費補貼額度的高低直接影響到農戶的福利水平,但是補貼額度并不是越高越好。鄭軍等[ 15 ]利用2011年的相關數據,通過計量經濟學方法,估計得到農業保險財政補貼對農業總產值的產出彈性,并利用該彈性衡量農業保險財政補貼的效率,分析財政補貼應具有的最優規模。王克[ 16 ]從農戶的視角出發,利用冪函數效用評估模型對我國種植業政策性保險實施效果進行了模擬,模擬結果認為,我國政府提供45%以上的保費補貼是種植業保險順利推行的必要條件,并且當保費比例低于一定水平時,農戶的福利水平反而會降低。袁祥州[ 17 ]詳細分析了美國農業保險財政補貼的機制及對我國的借鑒作用,認為理論上的最優補貼規模應該是農業保險機構愿意接受的最低保費與農戶愿意支付的最高保費之間的差額,過低的保費補貼無法形成有效的保險市場,過高的保費補貼會使得財政資金的邊際成本大于邊際收益,造成社會總體福利水平的下降。

從上述研究成果可以看出,現有文獻主要從農戶和保險機構的視角分析我國農業保險保費的最優補貼額度或補貼比例,而從政府財政預算風險視角進行的研究則非常少。我國政策性農業保險包含三個參與主體,分別為政府、農戶以及保險機構,政府是農業保險政策的主導者和積極推動者,是保費補貼的提供者,適度保費補貼比例的確定應該以一個國家或地區舉辦農業保險所要達到的政策目標為前提[ 14 ],只有將政策目標與財政預算結合起來才能保證保費補貼的效果,才能使農戶真正受益。另外,自然災害的或有屬性是形成政府涉災預算風險的重要因素,因此測算農業保險的保費補貼理應從政府財政預算風險視角出發,結合財政預算與保費補貼的政策目標,對農業保險保費補貼額度的測算方法進行研究。

三、政府補貼農業保險理論分析

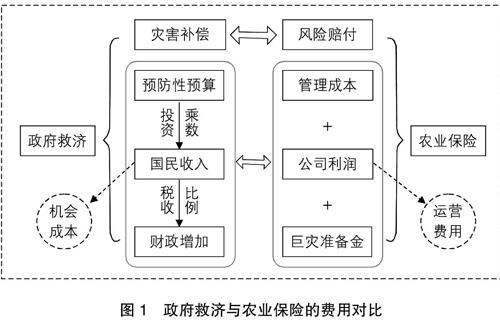

本文研究的財政預算風險是指在農業風險管理過程中,由于受天氣因素的影響財政補貼預算極易產生一定的偏差,導致賠付金額超預算,以至于農戶損失得不到相應賠償的風險。財政預算風險直接影響到農戶得到的災害賠付額度,還影響到農業災害性損失的補償方式。從農業生產風險的管理角度看,補償農業災害性損失主要有兩種方式:政府救濟和政策性農業保險[ 18 ]。對政府而言,兩種風險管理方式具有類似的投入和產出,即都需要政府提供財政資金。政府救濟是將資金直接補貼給受災農戶,而政策性農業保險是將資金以保費補貼的形式撥付給保險機構,兩種補貼的最終結果都是給農戶提供了災害補償,不同的是政府救濟中的農戶獲得了救助資金,政策性農業保險中的農戶獲得風險賠付。因此,從政府的角度來看,兩種風險管理方式在投入和產出上具有可比性,可以從預算風險角度出發,通過“政府救濟”與“農業保險”兩種方式之間的對比研究,測算農業保險保費的補貼額度。

(一)政府救濟與農業保險的對比研究

政府救濟是指對因遭遇各種災害而造成農業生產損失的農戶進行援助的一項社會救助制度,其優點是政策目標明確,對救災資源的調動較為迅速和集中,能夠較好地實現災害補償的目的,財政支出額度及農戶獲得補償額度可測、可控。但由于災害的不可預期性和程度的不確定性,政府救濟具有時間和金額的不可預期性,需要政府撥付較多的財政預算,降低不能及時、有效進行災害救助的概率。

政策性農業保險就是利用保險的“外殼”,注入政府財政支持農業的政策“內容”[ 19 ],利用保費補貼支持農業保險的發展,由保險機構給受災農戶支付災害賠付。對政府而言,該方式的優點是財政支出穩定,風險由市場承擔,政府不用預留資金以應對較大災害損失,但為維持農業保險的可持續發展,政府不僅需要對純保費進行補貼,而且需要對農業保險機構的經營費用、再保險費用甚至利潤部分進行補貼,但這些費用受到多種因素的影響,其補貼額度難以確定。

“救濟”與“保險”兩種災害補償方式的對比如圖1所示。若采取政府救濟的風險管理方式,政府對達到某種損失程度的種植戶進行災害補償,但由于災害發生的不確定性,政府每年的救濟支出也具有不確定性,為保證災害救濟預算資金的安全性,需要一定的資金作為“預防性預算”,在自然災害較少的年份,該部分資金盡管沒有實際支付,但最終災害損失確定之前該部分資金不能挪作他用,因此存在機會成本。在乘數的作用下,政府支出成為國民收入的一部分,并通過一定比例的稅收使國家的財政收入增加。

若采取農業保險的風險管理方式,發生自然災害時,保險機構需要對受災農戶進行風險賠付。假設政府救濟與農業保險能夠對農業災害風險產生相同的經濟補償,則政府的災害補償額度應等于保險機構的風險賠付額度。以市場方式運作的農業保險,其保費的構成除風險賠付外,還有保險機構的運營費用,包括管理成本、利潤以及為應對農業巨災而預留的風險準備金,但是由于農業保險具有較強的正外部性和公共物品的屬性,農業保險機構無法從市場中獲取足夠的保險費用,需要政府進行保費補貼以補償其運營費用,支持農業保險市場的有效運轉。

因此,從政府財政預算風險角度出發,對農業風險管理采取何種方式,即政府救濟還是補貼農業保險,取決于兩種方式的對比。若預防性預算的機會成本大于農業保險機構的運營費用,則應該采取政策性農業保險對農業生產風險進行管理,并且政府提供的保費補貼不應超過災害補償與預防性預算的機會成本之和。此外,基于預算風險對農業風險進行管理時,農業保險保費補貼達到的效果不能低于政府救濟的效果,即農戶從保險機構得到的災害賠付不能低于同等情境下政府救濟的額度。這為農業保險保費補貼應達到的效果提供了可測度的目標,也為農業保險的績效評價提供了重要參考。

(二)補貼額度測算方法的數理推導

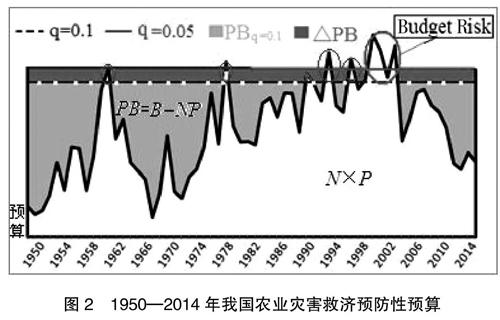

基于上述分析,若政府采取救濟的方式對農戶進行災害補償,為保證預算的安全性,則預算資金B(Budget)應滿足Prob(N×P>B) 將第i年預算資金超過實際災害補償值的部分,即PBi=Bi-Ni×P定義為政府在第i年的預防性預算(Precious Budget)。當PBi=0時,意味著政府的財政預算既無剩余也無欠缺,恰好能夠補償農業災害;當PBi<0時,意味著政府的財政預算不能對農業災害進行足額補償,不能達到預期的政策目標,存在引起農業生產不穩定的風險,筆者將其定義為預算風險(Budget Risk),預算風險的大小取決于q;當PBi>0時,意味著政府的財政預算在支付災害救濟后仍有部分剩余資金,該部分資金可以用于政府投資并最終獲得的財政收益,即存在機會成本(Opportunity Cost)。 假設以我國歷年(1950—2014年)農作物成災面積的統計數據為政府救濟面積(Ni,i=1950,…,2014),每畝地的救濟額度P為50(元/畝),則政府救濟預算資金(B)、預防性預算(PB)、預算風險(Budget Risk)與q值之間的關系如圖2所示。 在圖2中:(1)空白區域的面積表示1950—2014年政府需要實際支付的災害救濟資金總和∑(Ni×P);(2)當q=0.1時(意味著財政預算不能滿足災害補償需求的概率為10%,即遭受到10年一遇的自然災害),政府災害救濟預算資金(B)由虛線與坐標軸所圍區域的面積表示,其中陰影部分的面積即為預防性預算資金(PB=B-N×P),虛線上方的空白區域(由橢圓圈出)則為預算風險(Budget Risk),意味著財政預算不能滿足災害補償,該部分資金的空缺將導致部分受災農戶得不到救濟資金或者降低單位面積的救濟額度(P),造成農業生產的不穩定;(3)當q值降低為0.05時(即預算資金能夠應對20年一遇的自然災害),則在預算風險降低的同時,政府需要增加預算資金,增加額度為?駐PB的面積,在降低預算風險的同時,增加了預算資金的機會成本。 四、農業保險保費補貼的測算設計與結果分析 (一)保費補貼額度測算的方法和步驟 綜合上述分析,通過對比政府救濟與農業保險,提出對我國農業保險保費補貼額度測算的方法和步驟。 Step1:根據政府的政策目標,確定救濟額度 政策目標是影響政府支出(保費補貼或者救濟資金)的關鍵性因素:為受災農戶提供更高的災害補償意味著更多的政府支出,因此在測算保費補貼額度時,需首先考察政府的政策目標,在一定的預算風險(q)下財政條件允許的救濟額度P。 Step2:估計農業生產災害數據的樣本分位數 第i年的預算資金(Bi)由災害救濟(N×P)的1-q分位數確定,因此保費補貼額度對分位數的估計結果非常敏感,需要選擇合適的方法精確估計災害數據的樣本分位數。 Step3:測度預防性預算的機會成本 根據第i年的災害性統計數據Ni及前兩步得到的救濟額度P和預算資金Bi,利用公式PBi=Bi-NPi計算第i年的預防性預算,以我國政府投資乘數(a)以及稅收比例(b)的估計結果,測度政府在農業災害救濟上的預防性預算機會成本Oci=a×b×PBi。 Step4:計算單位面積農業保險保費補貼額度 根據前三步的計算結果,得到單位面積農業保險保費補貼額度s=[∑(Ni×P)+∑Oci]/∑Ai,其中Ai為第i年農作物種植面積,進而第i年的總補貼額度Si=s×Ai。 綜上所述,第i年農業保險保費補貼額度的最終測算公式為: Si=[∑NPi+∑(a×b×(argmin{B|Prob(NP>B) 根據該計算公式,農業保險補貼額度主要受四種因素的影響。(1)政府的財政狀況。一般情況下,政府的財政狀況越好,政府提高成災農作物的單位救濟額度(P)的可能性越大,進而農業保險保費補貼額度也將越大。(2)政府或社會對預算風險的容忍程度,即q值的大小,q值越小則農業保險補貼額度越大。(3)災害發生的分布特征。在相同的q值情況下,預防性預算資金(PB)越大,預防性預算的機會成本(Oc)越大,則在農業保險中政府應提供更多的保費補貼。(4)政府投資乘數(a)和稅收比例(b)。不同的經濟環境和政府政策具有不同的政府投資乘數和稅收比例,影響農業保險保費補貼額度。 (二)數據來源與統計分析 我國沒有可公開獲取的各省農作物遭受自然災害損失的統計數據,因此本文根據災害面積,利用1978—2018年我國各省、市、自治區農作物成災、受災和絕收面積對各省災害損失進行測算。 按照《中國統計年鑒》中關于農作物成災、受災和絕收面積的統計方法,因自然災害導致農作物產量比正常年減少一成以上的農作物播種面積為受災面積(Covered Areas),減少三成及以上的農作物種植面積為成災面積(Affected Areas),減少八成及以上的農作物播種面積為絕收面積(Total Crop Failure Areas),即受災面積包含成災面積,成災面積包含絕收面積。假設第t年第i個省份的農村人口數量為ANit,受災面積、成災面積和絕收面積分別為CAit、AAit和FAit,按照最低損失程度考慮(即絕收面積的減產率按照80%計算,損失程度在80%以下成災面積的減產率按30%計算,損失程度在30%以下受災面積的減產率按10%計算),則第t年第i個省份種植業的災害損失如式(2)所示。 Sit=FAit×0.8+(AAit-FAit)×0.3+(CAit-AAit)×0.1 (2) 1978—2018年間,我國各省農業遭受自然災害損失面積統計情況如表1所示。 綜合分析表1中的災害損失面積可以看出:第一,1978—2018年間我國各地區災害損失情況存在較大差異,從災害損失面積來看損失程度最為嚴重的為黑龍江,是全國平均水平的2.23倍,災害損失程度最輕的為上海,僅占全國平均水平的1.96%。第二,同一地區不同年度的災害情況也存在較大差異,1978—2018年間災害損失面積的標準差在8.81~417.58之間,變異系數在0.38~1.79之間,遭受災害面積存在較大波動性。較大的自然災害面積和不同時間不同地區災害程度的差異性意味著不同時間不同地區需要得到的保險賠償不同,保費補貼額度也有所不同。 (三)各省保費補貼額度的測算結果與分析 根據相關研究,我國政府長期投資乘數為6.11[ 20 ],宏觀稅收比例為0.3左右②,若每畝補償80元③,按照上述步驟,利用我國1978—2018年各省成災面積統計數據,測算預算風險分別為0.1(10年一遇)、0.05(20年一遇)以及0.01(100年一遇)的情況下我國農業保險保費補貼額度的上限如表2所示。從表2中可以看出:(1)由于各省種植情況和災害風險狀況不同,各省保費補貼額度也不相同;(2)在政府預算風險q=0.1的情況下,全國保險保費補貼的上限為887.69億元,該數值高于2018年的補貼額度(199.34億元),說明與政府救濟相比,農業保險政策更節省政府開支,政府的保費補貼額度在一定范圍內仍存在增加空間。 為將上述測算結果與各省實際保費補貼進行對比分析,考慮我國財政補貼的實際情況,將q=0.1情景下的各省補貼測算結果按照相同比例進行縮減,使全國補貼總額等于2018年實際補貼總額(199.34億元),結果如表3所示。 從表3可以看出,我國31個省、市、自治區中有15個地區的實際測算比大于1,即實際補貼額大于測算補貼額,其余16個地區實際保費補貼小于測算補貼額,并且只有山東、河南等8個地區的實際測算比在正負20%以內,其余23個地區的實際測算比均大于20%,實際保費補貼額與測算補貼額差距較大。以上結果意味著從財政預算風險角度看,我國農業保險保費補貼結構不合理的情況較為嚴重,財政資金的使用效率較低,通過調整不同區域的保費補貼額度能夠提升財政資金的使用效率。 五、結論與建議 本文從財政預算風險出發,通過政府救濟與農業保險兩種風險管理方式的對比,設計了農業保險保費補貼的測算辦法,利用1978—2018年各省災害面積的面板數據,在合理的災害補償水平下測算了我國農業保險保費補貼額度的上限,并測算了10年、20年和100年一遇的不同情形下,我國各省農業保險保費補貼資金的支出上限,比較和分析了財政預算風險視角下保費補貼資金測算金額與實際補貼之間的關系。根據研究結果得到如下啟示: (1)農業保險比政府救濟具有更高的財政資金使用效率。政策性農業保險利用保險機制,通過對農戶實行保費補貼,促使市場提供對農業生產的風險保障,政府可以大幅度減少為應對自然災害預留的財政資金,提高財政資金的使用效率,因此農業保險作為分散和轉移農業風險的重要手段,成為國家農業發展政策的重要組成部分。 (2)我國農業保險保費補貼額度存在較大提升空間。本文從財政預算風險的角度測算了不同情形下保費補貼的上限規模,從全國來看,測算得到的補貼額度大于實際補貼額度,表明我國用于保費補貼的財政資金仍可進一步增加。從已有研究成果和現實情況來看,我國農業保險的保障水平仍然較低,不能滿足農戶(尤其是規模種植戶)對保障水平的需求,財政補貼是提高農業保險保障水平的最重要因素,本文的研究結果為進一步提高保費補貼比例提供了一定的理論依據。 (3)我國各省的保費補貼結構不合理。各省實際補貼額度與測算補貼額度的比例關系差別較大,說明實際補貼較少考慮各省的災害風險,造成部分省份補貼額度過高或過低,降低了財政資金的使用效率。從本文的研究結果看,農業保險的補貼標準與補貼比例不應“一刀切”,應因地制宜,結合本地區農業發展的條件和自然災害發生的特點,實行差異性補貼政策。 當然,農業保險保費補貼額度的確定和補貼政策的調整是一個系統工程,涉及中央政府、地方政府、保險機構、用戶等多個參與主體,保費補貼不但要考慮各地的風險狀況,還要考慮地方財政能力、農戶收入水平等多種情況的影響,并且對保費補貼資金的管理也需要建立健全農業保險保費補貼資金監管機制,因此考慮多種影響因素,測算更加科學合理的補貼額度,提高財政資金的使用效率是本文進一步研究的方向。 【參考文獻】 [1] 庹國柱.略論農業保險的財政補貼[J].經濟與管理研究,2011(4):80-85. [2] WRIGHT B D,HEWITT J A. All-risk crop insurance:lessons from? theory? and? experience[M]. Economics of Agricultural Crop Insurance:Theory and Evidence. Springer Netherlands,1994:73-112. [3] MISHRA P K. Agricultural risk, insurance and income:a study of the impact and design of India's comprehensive crop insurance scheme[M].Avebury,1996. [4] MIRANDA? ? M? ? J, GLAUBER J W. Systemic risk, reinsurance,and the failure of crop insurance markets[J].American Journal of Agricultural Economics,1997,79(1):206-215. [5] 劉京生.政策與補貼:發展農業保險的關鍵[J].金融信息參考,2003(10):32. [6] 馮文麗.我國農業保險市場失靈與制度供給[J].金融研究,2004(4): 124-129. [7] 張躍華,施紅.補貼、福利與政策性農業保險:基于福利經濟學的一個深入探討[J].浙江大學學報,2007(6):138-140. [8] 許寧寧.內審視角下行政單位預算風險防控探討[J]. 審計與理財,2017(7):28-30. [9] 黃志華,李世炎.高校預算風險管理分析及對策[J].經濟研究導刊,2018(24):104-108. [10] 魏鋼.從財務和財政科學的視角重新認知災害和保險[J].農經,2018,331(12):26-31. [11] 劉布春,李茂松,儲玉軍,等.種植業政策性保險補貼需求測算與分析[J].中國農業科技導報,2009,11(6):111-117. [12] 彭進.政策性農業保險補貼理論依據及額度的測算[J].商業時代,2009(30):62-63. [13] 梁來存.政策性農業保險的政府保費補貼額度的測算[J].統計與決策,2012(20):148-151. [14] 張祖榮.農業保險的價格構成與保費補貼比例的確定[J].財政研究,2012(10):44-46. [15] 鄭軍,朱甜甜.經濟效率和社會效率:農業保險財政補貼綜合評價[J].金融經濟學研究,2014(3):88-97. [16] 王克,張峭,SHINGO KIMURA.我國種植業保險的實施效果:基于5省份574個農戶數據的模擬分析[J].保險研究,2014(11):42-55. [17] 袁祥州,程國強,黃琦.美國農業保險財政補貼機制及對我國的借鑒[J].保險研究,2016(1):76-86. [18] 丁少群,馮文麗.農業保險學[M].北京:中國金融出版社,2015. [19] 庹國柱,朱俊生.試論政策性農業保險的財政稅收政策[J].經濟與管理研究,2007(5):47-50. [20] 王國靜,田國強.政府支出乘數[J].經濟研究,2014(9):4-19.