2019年電動物流車市場分析及2020年展望

2020-04-07 12:32:32中國汽車技術(shù)研究中心有限公司王建建李燁梁晶晶

專用汽車 2020年3期

中國汽車技術(shù)研究中心有限公司 王建建 李燁 梁晶晶

2019年市場回顧

2019年,受宏觀經(jīng)濟(jì)下行壓力、整體汽車市場下滑、排放標(biāo)準(zhǔn)升級、新能源汽車補(bǔ)貼退坡等多重因素影響,我國新能源汽車市場首度出現(xiàn)年度產(chǎn)銷量回落。中汽協(xié)數(shù)據(jù)顯示,2019年我國新能源汽車銷量120.6萬輛,同比下降4.0%,占整體汽車銷量的4.68%。

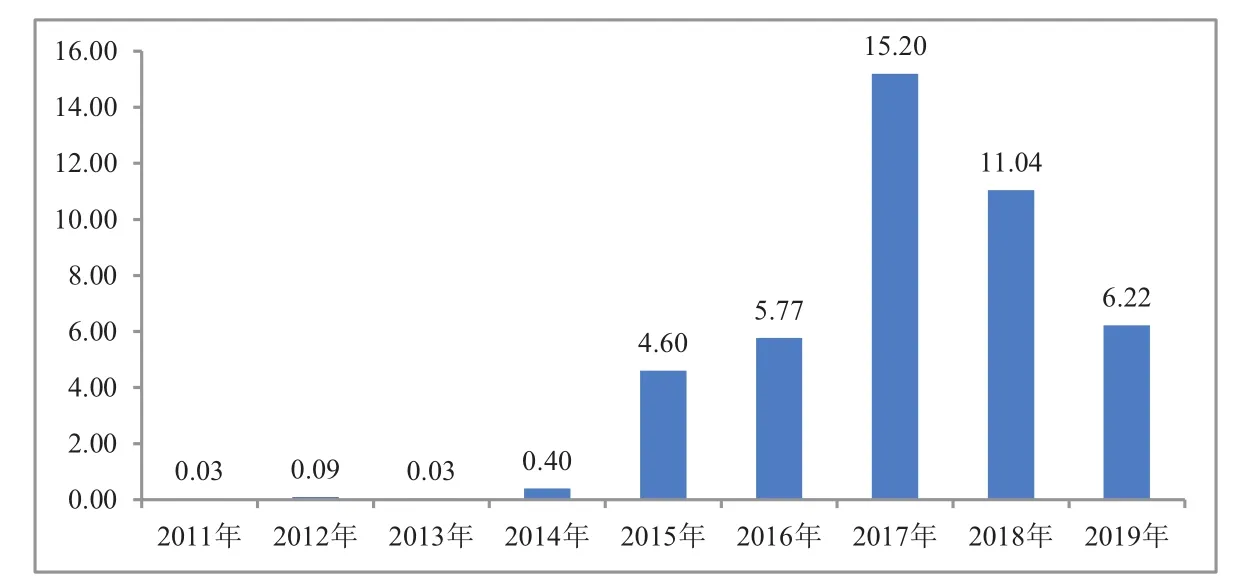

電動物流車是新能源汽車的重要細(xì)分市場,也是新能源商用車主要車型,2019年電動物流車產(chǎn)量受到補(bǔ)貼退坡影響較大,產(chǎn)量6.22萬輛,同比下降43.7%,連續(xù)兩年呈下降趨勢,市場進(jìn)入深度調(diào)整期(見圖1)。

電動物流車市場一直處于政策推動市場增長期,特征就是政策調(diào)整對月度產(chǎn)量節(jié)奏影響明顯。從歷年月度產(chǎn)量表現(xiàn)來看,一直呈現(xiàn)前低后高的態(tài)勢,產(chǎn)量增長主要集中在年底兩月,該節(jié)點(diǎn)一般也是新能源汽車補(bǔ)貼政策調(diào)整時間。2019年3月26日,四部委聯(lián)合發(fā)布《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財政補(bǔ)貼政策的通知》。根據(jù)該通知,2019年3月26日~6月25日為過渡期,過渡期期間,符合2019年技術(shù)指標(biāo)要求的銷售上牌車輛按2018年對應(yīng)標(biāo)準(zhǔn)的0.6倍補(bǔ)貼,過渡期后,執(zhí)行2019年新補(bǔ)貼方案。

圖1 我國電動物流車產(chǎn)量統(tǒng)計分析(萬輛)

圖2 近年電動物流車月度產(chǎn)量走勢(輛)

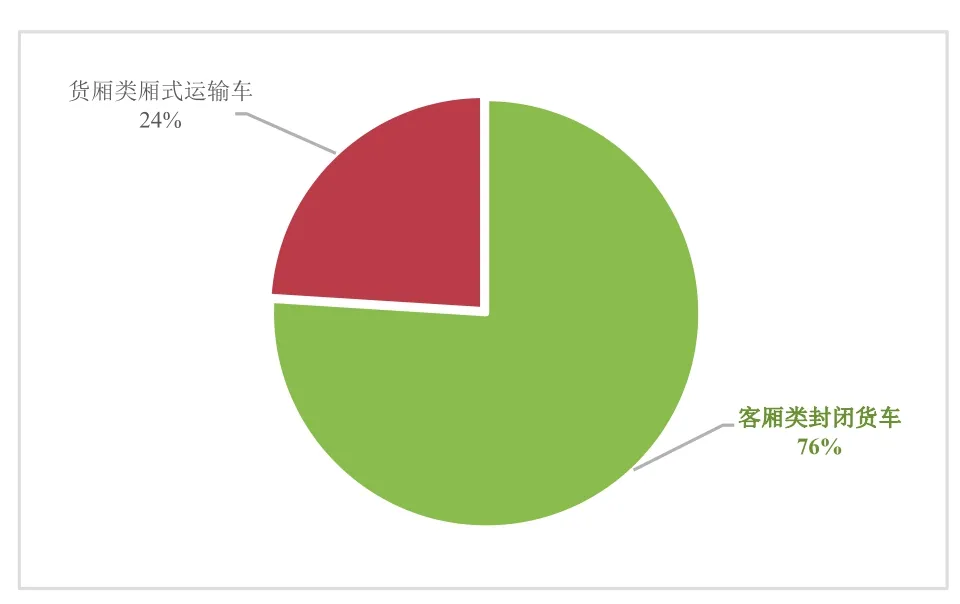

圖3 2019年電動物流車基本車型結(jié)構(gòu)

圖4 2019年客廂類封閉貨車市場結(jié)構(gòu)(按車長細(xì)分)

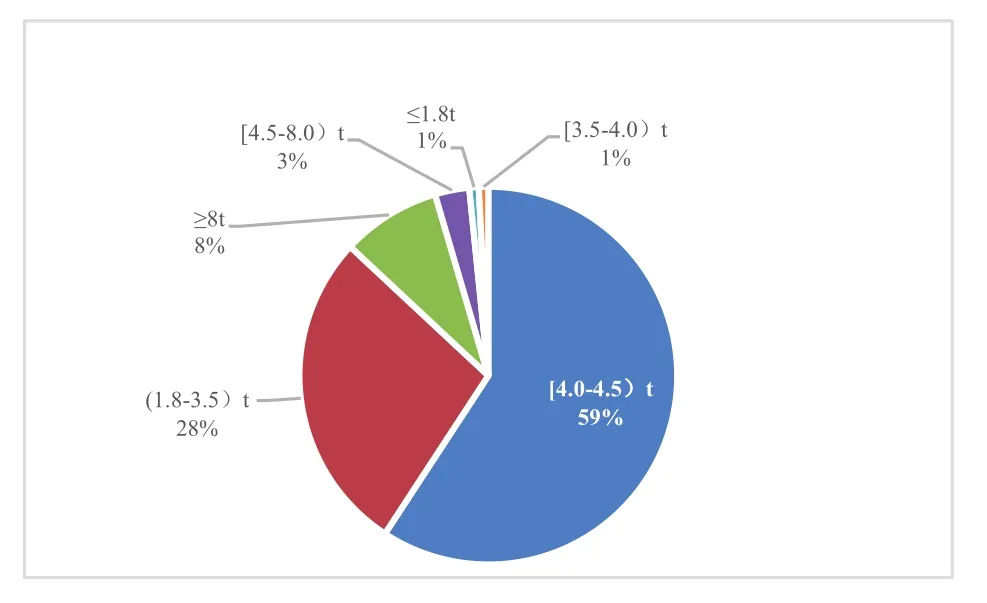

圖5 2019年貨廂類廂式運(yùn)輸車市場結(jié)構(gòu)(按總質(zhì)量細(xì)分)

按照2019年新方案,新能源貨車可享受中央財政單車補(bǔ)貼上限為5.5萬元,相比2018年退坡45%;純電動貨車每千瓦時補(bǔ)貼標(biāo)準(zhǔn)從2018年最高850元下降至2019年350元,退坡幅度達(dá)58.8%。受補(bǔ)貼調(diào)整過渡期影響,企業(yè)應(yīng)對策略及時跟進(jìn),5月和6月產(chǎn)量增長明顯。7月產(chǎn)量增長勢頭回落,年底產(chǎn)量大幅增長的“翹尾現(xiàn)象”不如之前明顯,從而形成全年產(chǎn)量總量同比出現(xiàn)連續(xù)下降局面(見圖2)。

2019年新能源汽車補(bǔ)貼退坡對價格敏感的電動物流車市場影響較為嚴(yán)重。

一方面,與新能源乘用車不同,電動物流車具備商用車的生產(chǎn)工具屬性,終端物流用戶面臨降本增效壓力,在目前電動物流車優(yōu)勢尚未完全展現(xiàn)的情況下,運(yùn)營商和物流企業(yè)普遍關(guān)注車輛經(jīng)濟(jì)性成本,對購置價格敏感,補(bǔ)貼退坡造成購車成本增加,導(dǎo)致購買積極性下降,市場需求放緩。

另一方面,電動物流車生產(chǎn)企業(yè)和零部件企業(yè)墊資壓力大,面臨回款周期長、應(yīng)收賬款高企、資金流承壓等現(xiàn)實(shí)問題,企業(yè)面臨著較大生存壓力,電動物流車生產(chǎn)企業(yè)市場推廣計劃趨向謹(jǐn)慎。部分區(qū)域用戶反映電動物流車面臨充電難、充電時間長、續(xù)駛里程和裝載能力不足,影響運(yùn)營等難題,也在一定程度上影響了2019年電動物流車市場表現(xiàn)。

產(chǎn)品供給結(jié)構(gòu)

雖然電動物流車市場規(guī)模下降,但在整體新能源汽車供給質(zhì)量和技術(shù)水平逐年提升趨勢下,2019年電動物流車供給與市場終端需求緊密結(jié)合,主要表現(xiàn)在車型結(jié)構(gòu)進(jìn)一步細(xì)分、關(guān)鍵技術(shù)指標(biāo)顯著提升、技術(shù)路線進(jìn)一步豐富等方面。

客廂類封閉貨車市場占比增加

城市貨運(yùn)配送是當(dāng)前電動物流車應(yīng)用的主要場景,城市貨運(yùn)配送車輛與物流末端緊密接觸,貨品種類的多樣性、終端用戶的分散性、配送時效的個性化等因素決定了單一車型不能滿足所有城市物流配送作業(yè)對于運(yùn)力車輛的需要,電動物流車生產(chǎn)企業(yè)不斷強(qiáng)化細(xì)分市場車型開發(fā),多數(shù)城市貨運(yùn)配送作業(yè)場景需求都有相應(yīng)的電動化車型可以替代傳統(tǒng)燃油車,全譜系城市貨運(yùn)配送車輛結(jié)構(gòu)供應(yīng)體系正在形成。

2019年電動物流車由客廂類封閉貨車和貨廂類廂式運(yùn)輸車兩大類基本車型組成,其中客廂類封閉貨車產(chǎn)量為4.73萬輛,市場占比76%,較上年有增加趨勢,仍然是電動物流車的主要車型;貨廂類廂式運(yùn)輸車產(chǎn)量為1.45萬輛,市場占比24%(見圖3)。

客廂類封閉貨車細(xì)分車型主要由車長6米以下的微面型、輕客型電動物流車組成。2019年,3米級以下微型電動物流車開始加入陣營,以山東麗馳產(chǎn)品為主;4.0~4.5米級、貨廂容積3.5個立方米左右的微面型封閉貨車占據(jù)了細(xì)分市場43%的份額,較2018年下降12個百分點(diǎn);4.5~5.0米級貨廂容積6個立方米的大微面車型市場份額達(dá)到29%,呈上升趨勢;5.0~5.5米級輕客型封閉貨車市場份額也在增加,兩個米長段細(xì)分車型貨廂體積較大、電量適中、價格可接受,市場占比增加反映了補(bǔ)貼退坡趨勢下,運(yùn)營商和物流用戶購車關(guān)注點(diǎn)兼顧車輛價格和實(shí)用性,盡量覆蓋較多應(yīng)用場景(見圖4)。

貨廂類廂式運(yùn)輸車產(chǎn)品貨廂空間大、內(nèi)部輪廓規(guī)則、空間利用率高、載重能力相對較強(qiáng),在商超配送、電商快遞進(jìn)城接力運(yùn)輸?shù)萾oB領(lǐng)域配送場景中得到大范圍應(yīng)用(見圖5)。貨廂類電動物流車以總質(zhì)量4.5噸以下,車長6米以下的輕卡、小卡型廂式運(yùn)輸車兩類細(xì)分車型為主,用戶普遍關(guān)注續(xù)駛里程、貨廂容積和載重能力等指標(biāo),具備藍(lán)牌貨車通行和低運(yùn)營成本優(yōu)勢。

2019年,總質(zhì)量在4.0~4.5噸以內(nèi)、車長6m以下、貨廂容積在15~18個立方米、載重1.5~2.0噸的輕卡車型仍是該細(xì)分領(lǐng)域的主力產(chǎn)品。2019年受補(bǔ)貼退坡,帶電量較大,導(dǎo)致終端售價上漲,購車意愿下降,市場占比下降到59%。

總質(zhì)量在1.8~3.5噸之間、貨廂容積8~12個立方米左右、載重1.5~2噸的純電動小卡車型售價相對較低,受補(bǔ)貼退坡影響較小,市場份額占比擴(kuò)大,達(dá)到28%。8噸以上廂式運(yùn)輸車產(chǎn)品份額增加,主要因?yàn)槿剂想姵匚锪鬈嚠a(chǎn)量增長。

關(guān)鍵技術(shù)指標(biāo)持續(xù)提升

隨著動力電池、驅(qū)動電機(jī)和整車集成技術(shù)提升,我國電動物流車的續(xù)駛里程、電池系統(tǒng)能量密度、電耗等關(guān)鍵技術(shù)指標(biāo)持續(xù)提升。目前,電動物流車已經(jīng)在快遞攬派、電商配送、商超零售、家電配送、醫(yī)藥物流、搬家服務(wù)、農(nóng)產(chǎn)品物流、生鮮冷鏈物流和共享運(yùn)力等城市貨運(yùn)配送的各個細(xì)分領(lǐng)域得到了普遍應(yīng)用,基本滿足了進(jìn)城接力運(yùn)輸、節(jié)點(diǎn)中轉(zhuǎn)、終端配送、短途城際等多數(shù)城市物流作業(yè)場景需求。

2019年,我國電動物流車?yán)m(xù)駛里程200公里以上的占比達(dá)92%,部分純電動產(chǎn)品續(xù)駛里程超過350公里。93%以上車型動力電池系統(tǒng)能量密度高于125Wh/kg;純電動物流車整車能耗顯著降低,單位載質(zhì)量能量消耗量低于0.3Wh/km·kg產(chǎn)品占比達(dá)90%。同時,主流企業(yè)加大電動化專屬平臺開發(fā)力度,由傳統(tǒng)燃油車改裝向全新正向開發(fā)、基于客戶需求定制化方向轉(zhuǎn)型,以純電動輕卡電驅(qū)動系統(tǒng)布置為例,比亞迪、上汽大通、東風(fēng)汽車等企業(yè)已在集成式電驅(qū)動橋方向進(jìn)行開發(fā)設(shè)計。

驅(qū)動技術(shù)路線向多元化拓展

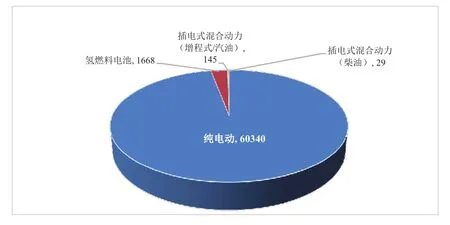

我國電動物流車一直以純電動技術(shù)路線為主,2019年氫燃料電池、插電式混合動力電動物流車進(jìn)入市場,新能源汽車三大技術(shù)路線已在物流車上形成全覆蓋(見圖6)。

隨著氫能產(chǎn)業(yè)快速發(fā)展,燃料電池技術(shù)不斷成熟,燃料電池發(fā)動機(jī)系統(tǒng)價格下降,上海申龍、中通客車、佛山飛馳等企業(yè)積極推出燃料電池物流車,2019年國內(nèi)氫燃料電池物流車產(chǎn)量達(dá)到1668輛,在電動物流車市場整體表現(xiàn)不理想形勢下,呈現(xiàn)快速增長態(tài)勢,車型以總質(zhì)量8~9噸貨廂類廂式運(yùn)輸車和保溫車為主,采用“燃料電池-鋰電池” 并聯(lián)混合技術(shù)路線,續(xù)駛里程普遍在350公里以上,在上海、佛山等加氫條件較好的區(qū)域開始了小批量試點(diǎn)示范。

圖6 2019年電動物流車技術(shù)路線結(jié)構(gòu)(輛)

圖7 2019年電動物流車生產(chǎn)企業(yè)產(chǎn)量規(guī)模結(jié)構(gòu)

圖8 2019年電動物流車產(chǎn)量前十企業(yè)(萬輛)

增程式電動物流車產(chǎn)品也開始推向市場,吉利商用車推出了遠(yuǎn)程品牌2019款增程式電動輕卡,車長為6米級,總質(zhì)量4.5噸,采用1.5L汽油增程器,綜合續(xù)駛里程達(dá)到500公里,緩解了純電動物流車的里程焦慮。東風(fēng)汽車推出插電式混合動力物流車華神T1,采用3.0L柴油發(fā)動機(jī),含廂式運(yùn)輸車和冷藏車兩個車型。

企業(yè)競爭格局

補(bǔ)貼退坡形勢加速了電動物流車行業(yè)洗牌,一些技術(shù)實(shí)力不強(qiáng)的企業(yè)逐步被淘汰,以往行業(yè)散小亂的企業(yè)競爭格局正在改善,而一批深入研究市場需求,重視技術(shù)創(chuàng)新、合理控制成本的規(guī)模型電動物流車生產(chǎn)企業(yè)競爭力不斷增強(qiáng)。

2019年,有產(chǎn)量統(tǒng)計的電動物流生產(chǎn)企業(yè)共計87家,較2018年減少35家,沒有過萬產(chǎn)量規(guī)模企業(yè),超過5000輛的企業(yè)有5家,產(chǎn)量過千輛不足5000輛的有12家,百輛產(chǎn)量級企業(yè)18家,產(chǎn)量不足百輛的企業(yè)52家(見圖7)。

成熟穩(wěn)定的市場競爭格局仍未形成。2019年,主流電動物流車生產(chǎn)企業(yè)類型延續(xù)上年趨勢,以具備傳統(tǒng)物流車生產(chǎn)經(jīng)驗(yàn)的企業(yè)為主,特別是在微車市場具備競爭優(yōu)勢的企業(yè)(見圖8)。

其中,奇瑞汽車開瑞新能源產(chǎn)品譜系覆蓋電動物流車兩大主流車型,連續(xù)兩年保持競爭優(yōu)勢,位居產(chǎn)量規(guī)模首位。東風(fēng)電動物流車業(yè)務(wù)在市場深度調(diào)整期內(nèi)采取了相對謹(jǐn)慎的發(fā)展策略。吉利商用車、重慶瑞馳、江西昌河、南京金龍等企業(yè)競爭優(yōu)勢明顯。

近年進(jìn)入產(chǎn)量前十企業(yè)名單和排序一直處于不斷調(diào)整中,穩(wěn)定成熟的市場化企業(yè)競爭格局仍未形成,主要因?yàn)殡妱游锪鬈囀袌鲞€處于發(fā)展初期,在補(bǔ)貼政策調(diào)整形勢下,電動物流車生產(chǎn)企業(yè)面臨市場需求低迷,自身資金墊付壓力大、回款周期長等實(shí)際問題,企業(yè)戰(zhàn)略推進(jìn)計劃、產(chǎn)品開發(fā)和投放計劃也在不斷調(diào)整。

2020年市場發(fā)展形勢與展望

利好政策持續(xù)營造有利使用環(huán)境

近年,圍繞藍(lán)天保衛(wèi)戰(zhàn)行動計劃、污染防治攻堅戰(zhàn)、柴油貨車治理攻堅戰(zhàn)、運(yùn)輸結(jié)構(gòu)調(diào)整三年行動計劃、郵政業(yè)高質(zhì)量發(fā)展、綠色貨運(yùn)配送示范工程、取消總質(zhì)量4.5噸及以下普通貨物運(yùn)輸車輛《道路運(yùn)輸證》和駕駛員《從業(yè)資格證》、傳統(tǒng)燃油車排放標(biāo)準(zhǔn)升級等系列有利政策不斷頒布,電動物流車引導(dǎo)和鼓勵政策由以往單一化購車補(bǔ)貼向多元化、系統(tǒng)性政策環(huán)境方向發(fā)展,重點(diǎn)營造有利于電動物流車市場化應(yīng)用的政策環(huán)境。

同時,國家層面購車補(bǔ)貼逐漸退出,部分地方政府開始補(bǔ)貼充電基礎(chǔ)設(shè)施和使用運(yùn)營環(huán)節(jié),提高市場需求活力。特別是2020年第一批綠色貨運(yùn)配送示范工程創(chuàng)建城市將迎來驗(yàn)收,各城市會采購電動物流車完成考核要求,為市場增長帶來機(jī)遇,第二批綠色示范城市名單也已公布,未來會有越來越多的城市加入到電動新能源物流車推廣行列。

路權(quán)落實(shí)情況將成為影響市場的重要因素

2019年初,國家發(fā)改委、工信部等十部委聯(lián)合印發(fā)了《進(jìn)一步優(yōu)化供給,推動消費(fèi)平穩(wěn)增長,促進(jìn)形成強(qiáng)大國內(nèi)市場的實(shí)施方案》,提出“多措并舉促進(jìn)汽車消費(fèi)”,其中包括落實(shí)新能源貨車差別化通行管理政策,提供通行便利,擴(kuò)大通行范圍。

目前深圳、重慶、成都、長沙、西安等代表性城市對電動物流車配送車輛已經(jīng)出臺了明確的便利通行政策,同時,越來越多的三、四線城市也開始加入進(jìn)來。在燃油貨車限行基礎(chǔ)上,對電動物流車給予通行優(yōu)惠措施,提高了物流和快遞企業(yè)使用電動物流車的積極性。

2020年,國家財政補(bǔ)貼逐步退出,新能源商用車積分尚未接續(xù),在當(dāng)前電動物流車運(yùn)營經(jīng)濟(jì)性不及傳統(tǒng)燃油車現(xiàn)實(shí)情況下,而城市對傳統(tǒng)燃油貨車通行收緊,路權(quán)優(yōu)勢成為當(dāng)前物流企業(yè)及終端用戶選用電動物流車的重要因素。因此,路權(quán)政策落實(shí)情況將成為影響電動物流車市場表現(xiàn)的重要因素。

快遞和物流業(yè)務(wù)量增長帶動電動物流車市場增長

據(jù)國家郵政局?jǐn)?shù)據(jù)統(tǒng)計,2019年,我國快遞業(yè)務(wù)量規(guī)模連續(xù)六年穩(wěn)居世界首位,隨著電商持續(xù)快速增長發(fā),預(yù)計未來數(shù)年內(nèi),快遞業(yè)務(wù)量仍將繼續(xù)保持快速增長。綠色發(fā)展在快遞和物流行業(yè)內(nèi)達(dá)成普遍共識,各大物流企業(yè)也已紛紛投入到綠色發(fā)展實(shí)踐的行動之中。

電動物流車具有使用過程中零排放、運(yùn)營成本低、具備路權(quán)優(yōu)勢,對于促進(jìn)物流企業(yè)綠色發(fā)展,降本增效具有重要的促進(jìn)作用,快速增長的快遞和物流業(yè)務(wù)量必然帶動電動物流車采購需求增長。具體到快遞企業(yè)、電商平臺和城市配送等物流企業(yè),在電動物流車應(yīng)用推廣初期,為了避免政策和技術(shù)風(fēng)險,降低運(yùn)力采購成本,選擇從電動物流車運(yùn)營平臺租賃車輛,而經(jīng)過幾年的市場驗(yàn)證、技術(shù)進(jìn)步,國家政策趨于穩(wěn)定,物流企業(yè)用車由租賃開始轉(zhuǎn)向主動購置,加大自持比例,強(qiáng)化對運(yùn)力資源的把控,應(yīng)對快速增長的業(yè)務(wù)需求。此外,早期生產(chǎn)的電動物流車接近退役,這些舊車更新也將會帶來一部分市場增長空間。

產(chǎn)品開發(fā)著眼于滿足不同應(yīng)用場景需求

市場在資源配置中起決定性作用本質(zhì)要求下,補(bǔ)貼下降對于電動物流車行業(yè)長遠(yuǎn)健康發(fā)展是良性的,市場需求帶動產(chǎn)業(yè)發(fā)展的模式逐漸顯現(xiàn),也有利于促進(jìn)市場優(yōu)勝劣汰。在城市貨運(yùn)配送、冷鏈運(yùn)輸和城際運(yùn)輸、園區(qū)、港口、礦山等一些重載運(yùn)輸?shù)葢?yīng)用場景,物流車生產(chǎn)企業(yè)通過車型拓展與純電動、燃料電池和插電式混合動力不同驅(qū)動技術(shù)路線匹配,并緊密結(jié)合物流運(yùn)營需求,直接面向大型物流公司或者與平臺運(yùn)營商對接,為用戶提供定制化的車型和服務(wù)方案。

預(yù)計2020年,除城市配送輕型電動物流車外,一些大空間、高承載、長續(xù)航等適用于不同應(yīng)用場景的電動物流車車型也將不斷推向市場。電動物流車將向細(xì)分化、專業(yè)化方向發(fā)展,生產(chǎn)企業(yè)將扎根應(yīng)用場景需求特征研究,通過場景需求挖掘帶動車型拓展,持續(xù)優(yōu)化市場供給結(jié)構(gòu)。

技術(shù)創(chuàng)新圍繞降成本和智能化

經(jīng)過幾年的發(fā)展和積累,電動物流車?yán)m(xù)駛里程不斷提升,充電時間縮短、電池循環(huán)壽命延長,用戶的認(rèn)知度大幅提升,用車環(huán)境也已顯著改善。2020年,電動物流車產(chǎn)品關(guān)鍵技術(shù)指標(biāo)設(shè)定將由以往補(bǔ)貼政策導(dǎo)向逐步轉(zhuǎn)向市場需求導(dǎo)向,具備成本優(yōu)勢的磷酸鐵鋰電池應(yīng)用將進(jìn)一步擴(kuò)大,比亞迪刀片、寧德時代CTP電池技術(shù)為電動物流車降低生產(chǎn)成本和提升動力電池系統(tǒng)能量密度帶來空間,有利于電動物流車成本降低和續(xù)駛里程提升。電驅(qū)動橋應(yīng)用對整車輕量化、系統(tǒng)能量傳遞效率提升、動力電池布置空間優(yōu)化有很大促進(jìn), 為開發(fā)設(shè)計全新電動物流車底盤提供了方向。同時,電動物流車行駛路線和范圍相對固定,開展無人駕駛和智能網(wǎng)聯(lián)技術(shù)測試和示范具備率先商業(yè)化落地應(yīng)用的優(yōu)勢,智能電動物流車成為各個企業(yè)技術(shù)創(chuàng)新的熱點(diǎn)。

2020年市場展望

2020年上半年,受新冠肺炎疫情影響,電動物流車市場將呈低迷態(tài)勢,但電動物流車長期向好的發(fā)展態(tài)勢沒有改變,路權(quán)優(yōu)勢、運(yùn)營成本低、綠色環(huán)保、操控舒適、智能化的特點(diǎn)比燃油車仍有競爭力。在政策環(huán)境利好、路權(quán)開放落實(shí)、市場需求增長、應(yīng)用場景拓展、技術(shù)水平提升、成本持續(xù)降低等系列有利因素帶動下,我國物流車電動化進(jìn)程將持續(xù)推進(jìn),電動物流車市場將企穩(wěn)回升,2020全年市場規(guī)模預(yù)計將達(dá)到8萬輛,同比增長29%,同時電動物流車產(chǎn)品供給結(jié)構(gòu)也將持續(xù)優(yōu)化,產(chǎn)品供給質(zhì)量也將進(jìn)入快速提升期。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

聚氯乙烯(2018年9期)2018-02-18 01:11:34