2019年國債期貨市場運行報告

2020-03-30 03:27:23余翔姚遠

債券 2020年3期

關(guān)鍵詞:機構(gòu)投資者

余翔 姚遠

摘要:2019年,我國國債期貨市場總體運行平穩(wěn),成交量和持倉量顯著增加,呈現(xiàn)出機構(gòu)投資者參與度上升、市場流動性明顯提高及期貨與現(xiàn)貨價格聯(lián)動緊密等特點,并成功推出期轉(zhuǎn)現(xiàn)交易和引入做市商制度。未來,我國國債期貨市場可在投資者結(jié)構(gòu)、產(chǎn)品體系等方面進一步完善。

關(guān)鍵詞:國債期貨 ?期轉(zhuǎn)現(xiàn)交易??成交持倉比 ?機構(gòu)投資者

2019年,我國國債期貨市場積極主動適應(yīng)市場發(fā)展需求,成功推出國債期貨期轉(zhuǎn)現(xiàn)交易(Exchange for Physicals,EFP),成功引入做市商制度,大力推動商業(yè)銀行、保險機構(gòu)等投資者入市,持續(xù)優(yōu)化國債期貨合約和規(guī)則,促進市場高質(zhì)量發(fā)展。從整體來看,作為基礎(chǔ)性利率風險管理工具市場,國債期貨市場總體運行平穩(wěn),成交量和持倉量明顯增加,市場流動性進一步提升,期貨和現(xiàn)貨(以下簡稱“期現(xiàn)”)價格聯(lián)動緊密,在促進債券市場發(fā)展方面發(fā)揮了重要作用。

基本情況

(一)國債期現(xiàn)價格整體呈震蕩走勢

在基本面、流動性、政策面、境外市場的綜合影響下,2019年我國國債收益率整體呈震蕩走勢(見圖1)。截至2019年末,2年期、5年期和10年期國債收益率1分別為2.48%、2.89%和3.14%,較2018年末分別下行23BP、8BP和9BP。10年期與2年期國債利差為66BP,較2018年末增加14BP,國債收益率曲線陡峭化程度提升。

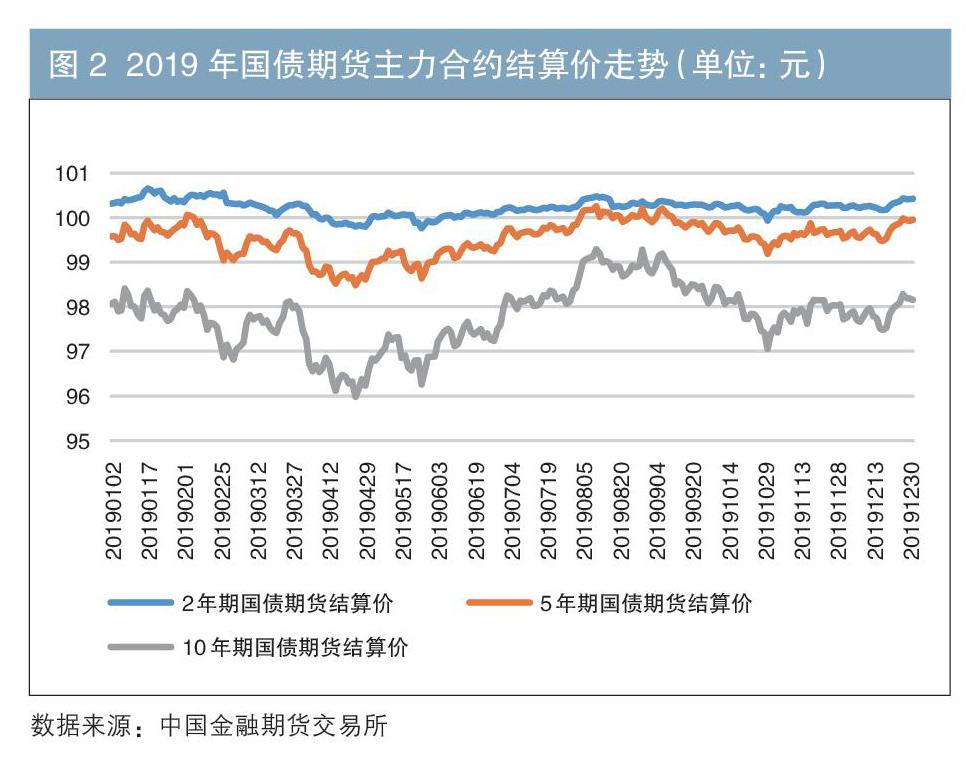

伴隨國債現(xiàn)貨市場的波動,國債期貨主力合約價格整體也呈現(xiàn)震蕩走勢(見圖2)。截至2019年末,2年期、5年期和10年期國債期貨主力合約結(jié)算價分別為100.420元、99.945元和98.155元,較2018年末分別增加0.160元、0.565元和0.445元。

(二)國債期貨成交量和持倉量增加,成交持倉比保持穩(wěn)定

從成交量來看,2019年,2年期、5年期和10年期國債期貨共成交1303.21萬手,日均成交5.34萬手,較2018年增加19.45%;成交金額合計為14.82萬億元,日均成交金額為607億元,較2018年增加42.12%。從持倉量來看,截至2019年末,國債期貨總持倉量為13.12萬手,較2018年末增加63.86%。

2019年國債期貨成交量和持倉量同比增加明顯,其原因為:一是國債收益率走勢以震蕩為主,市場機構(gòu)利率風險管理需求相應(yīng)增加;二是國債期貨市場引入做市商制度后,市場流動性大幅提升,投資者的交易成本降低,促進了投資者期現(xiàn)、跨期、跨品種等交易策略的開展。

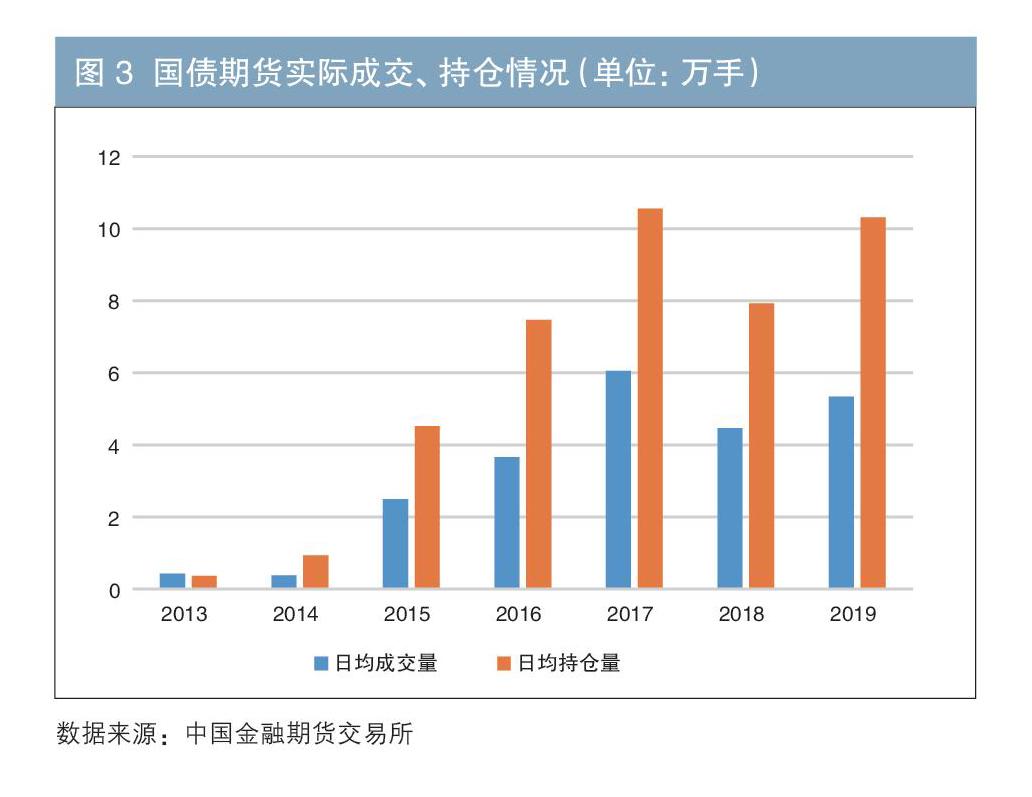

從成交持倉比(即成交量/持倉量)來看,2019年國債期貨日均成交持倉比為0.52,較2018年減少0.04,繼續(xù)保持在合理水平(見圖3)。

(三)國債期貨交割平穩(wěn)順暢

2019年,國債期貨累計完成4次共12個合約的交割業(yè)務(wù),總交割7904手,較2018年減少1236手,平均交割率為6.77%。從交割情況來看,整體呈現(xiàn)交割率低、參與交割主體多元、交割月基差2收斂性好、以券款對付(DVP)交割為主的特點,未發(fā)生交割違約情況。

主要特點

(一)機構(gòu)投資者參與度上升

2019年,國債期貨機構(gòu)投資者參與度穩(wěn)步上升。證券公司、基金管理公司等機構(gòu)投資者日均持倉15萬手(雙邊3),較2018年增加約30%;日均成交5.1萬手(雙邊),較2018年增加約50%。

(二)市場流動性明顯提高

2019年,國債期貨市場流動性明顯提高。一是從買賣價差來看,國債期貨平均買賣價差明顯縮小。在引入做市商制度后,2年期、5年期和10年期國債期貨主力合約的日均最優(yōu)買賣價差均保持在1個最小變動價位左右;2年期、5年期和10年期國債期貨遠月合約、交割月合約的日均最優(yōu)買賣價差也大幅縮小。二是從報單深度來看,國債期貨平均報單深度增加。2年期、5年期和10年期國債期貨主力合約的日均5檔深度超過300手;2年期、5年期和10年期國債期貨遠月合約的日均5檔深度也超過50手,較2018年明顯增加。

(三)期現(xiàn)價格聯(lián)動緊密

2019年,國債期現(xiàn)價格聯(lián)動緊密,保持較高的相關(guān)性。2年期、5年期和10年期國債期貨主力合約的期現(xiàn)價格相關(guān)系數(shù)分別為97.48%、99.61%和99.56%(見圖4、圖5和圖6)。

主要進展

(一)推出國債期貨期轉(zhuǎn)現(xiàn)交易

2019年1月17日,國債期貨期轉(zhuǎn)現(xiàn)交易正式啟動。期轉(zhuǎn)現(xiàn)交易是交易雙方協(xié)商一致,同時買入(賣出)交易所期貨合約,并賣出(買入)交易所規(guī)定的有價證券或合約的行為。期轉(zhuǎn)現(xiàn)交易是場內(nèi)集中競價交易的必要補充,有助于減少大額訂單對市場的沖擊,有效防范交割風險,促進國債期貨市場功能發(fā)揮。2019年,國債期貨期轉(zhuǎn)現(xiàn)交易累計成交39筆,現(xiàn)貨端以國債為主,期貨端成交2940手,涵蓋所有國債期貨品種。

(二)引入國債期貨做市商制度

2019年5月16日,國債期貨市場正式引入做市商制度,首批8家做市商先后入場開展做市交易。總體來看,做市商制度的引入顯著提升了2年期國債期貨的流動性,改善了各品種非主力合約流動性不足、容易產(chǎn)生價格瞬時波動等問題,并在一定程度上促進了現(xiàn)貨交易,使得期現(xiàn)聯(lián)動更加緊密,較好地提升了國債期貨市場運行質(zhì)量。

未來展望

經(jīng)過六年多的發(fā)展,國債期貨已成為我國金融市場具有一定影響力的標桿性產(chǎn)品,在提高金融機構(gòu)風險管理能力、健全國債收益率曲線等方面都發(fā)揮了積極作用。不過,當前我國國債期貨市場與境外成熟市場、我國債券現(xiàn)貨市場的發(fā)展需求相比,還有較大發(fā)展空間,在投資者結(jié)構(gòu)、產(chǎn)品體系等方面有待進一步完善。

(一)積極推進商業(yè)銀行、保險機構(gòu)等投資者入市,不斷豐富投資者結(jié)構(gòu)

從境外市場來看,國債期貨和現(xiàn)貨投資者結(jié)構(gòu)具有內(nèi)在的一致性,一國商業(yè)銀行、保險機構(gòu)和境外機構(gòu)都是其國債期貨市場的重要參與主體。隨著我國利率市場化的深入推進,以及債券市場對外開放步伐的加快,商業(yè)銀行、保險機構(gòu)和境外機構(gòu)運用國債期貨對沖利率風險的需求與日俱增。2020年2月,經(jīng)國務(wù)院同意,證監(jiān)會與財政部、中國人民銀行、銀保監(jiān)會聯(lián)合發(fā)布公告,允許符合條件的試點商業(yè)銀行和具備投資管理能力的保險機構(gòu),按照依法合規(guī)、風險可控、商業(yè)可持續(xù)的原則,參與中國金融期貨交易所國債期貨交易。隨著商業(yè)銀行、保險機構(gòu)平穩(wěn)入市,應(yīng)進一步豐富投資者結(jié)構(gòu),研究推進境外機構(gòu)等投資者參與,更好地滿足各類投資者的利率風險管理需求。

(二)進一步豐富國債期貨品種,研究推出30年期國債期貨和國債期權(quán)

境外成熟市場經(jīng)驗表明,完善的國債期貨產(chǎn)品體系應(yīng)涵蓋2年期、5年期、10年期和30年期四個主力品種,并有與之相配套的國債期權(quán)產(chǎn)品。當前,我國國債期貨產(chǎn)品體系仍有待完善,需要進一步豐富。一是缺乏超長期國債期貨品種,市場機構(gòu)在管理超長期債券利率風險、匹配資產(chǎn)負債久期等方面面臨一定的約束;二是沒有與國債期貨相配套的場內(nèi)期權(quán)產(chǎn)品,無法形成期貨期權(quán)聯(lián)動效應(yīng)。在商業(yè)銀行、保險機構(gòu)入市后,國債期貨投資者結(jié)構(gòu)更加完善,市場運行質(zhì)量將進一步提升,為推出30年期國債期貨等品種奠定了良好基礎(chǔ)。未來應(yīng)研究推出30年期國債期貨和國債期權(quán)等產(chǎn)品,以進一步滿足投資者的需求。

注:

1.本文國債收益率使用相應(yīng)期限中債國債收益率估值數(shù)據(jù),下同。

2.國債期貨基差是指國債期貨與現(xiàn)貨價格的差異,公式為:基差=現(xiàn)券價格-期貨價格×轉(zhuǎn)換因子。

3.雙邊持倉量為多頭持倉量和空頭持倉量加總。

作者單位:中國金融期貨交易所債券事業(yè)部

責任編輯:羅邦敏 ?劉穎

猜你喜歡

商業(yè)會計(2016年20期)2017-02-24 13:02:47

預(yù)測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33