大學(xué)生個人資金消費管理分析與研究*

2020-03-26 06:38:14戴欣陽黃媛媛盧園馮琮焻天津科技大學(xué)經(jīng)濟(jì)與管理學(xué)院

品牌研究 2020年2期

文/戴欣陽 黃媛媛 盧園 馮琮焻 (天津科技大學(xué)經(jīng)濟(jì)與管理學(xué)院)

作為走在時代前沿、代表著社會精英一族的大學(xué)生,消費觀念和消費方式直接影響到我國的經(jīng)濟(jì)社會發(fā)展體系。

而隨著信息時代網(wǎng)絡(luò)飛速發(fā)展,消費的便捷性使大學(xué)生對金錢的敏感度降低,進(jìn)而促使大學(xué)生對于消費缺乏理性對待,對個人資金管理意識越來越模糊,出現(xiàn)超前消費。

另外,當(dāng)代大學(xué)生素質(zhì)教育中缺乏財商能力,財商觀念存在誤區(qū)。因此,加強財商教育刻不容緩。

一、調(diào)查問卷設(shè)計與分析

本次調(diào)查的主要目的是了解當(dāng)代大學(xué)生個人資金管理情況,旨在幫助當(dāng)代大學(xué)生更好地進(jìn)行收支分配和管理,提升理財素養(yǎng)。

問卷線上與線下結(jié)合(實際有效問卷1000 份),主要針對大學(xué)生的收入來源、月平均消費額、主要的支出項目及比重、超支情況以及對于當(dāng)前資金管理情況是否滿意等切合學(xué)生生活的方面進(jìn)行調(diào)查設(shè)計。

大學(xué)生的個人資金收入的主要來源有父母親給予的生活費、兼職收入、獎學(xué)金等不同方面;支出主要是食品、交通費用、服裝購物、休閑娛樂等。

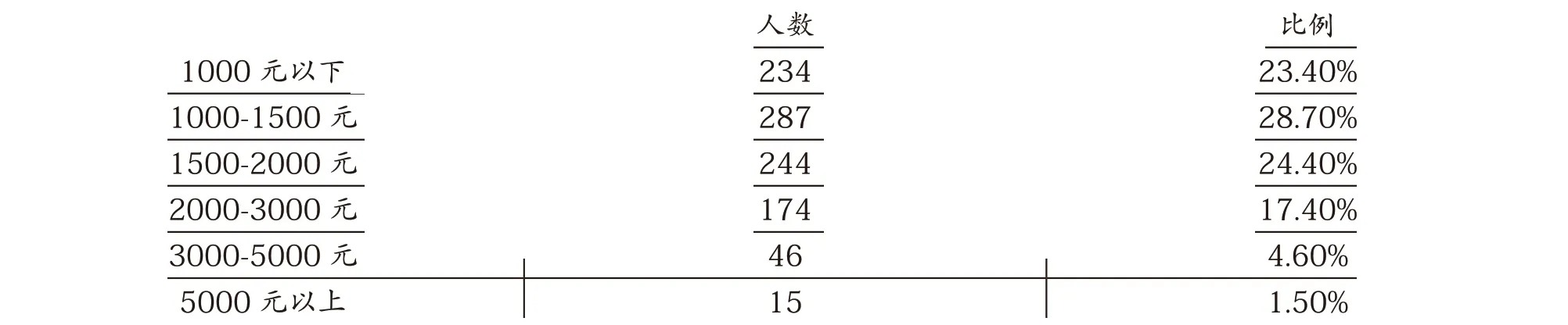

(一)月平均消費額(見表1)

通過相關(guān)數(shù)據(jù)可以得知大多數(shù)大學(xué)生平均消費額在0-2000 元,在后面的分析中也將以此數(shù)據(jù)為依據(jù),對該峰值人群進(jìn)行重點的分析。其次是生活費在2000-3000 元的,約占比17.4%。其余生活費的區(qū)間相加僅占6.1%。

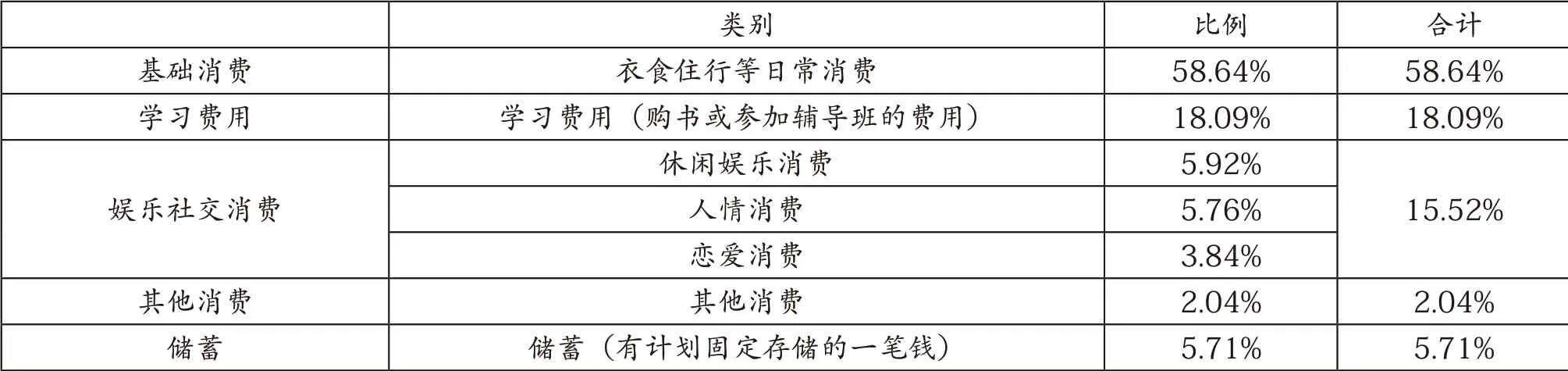

(二)各項消費支出所占比例(見表2)

大多數(shù)學(xué)生把大部分資金用在餐飲、服裝、交通等必需日常消費品上,構(gòu)成基礎(chǔ)消費,其次是學(xué)習(xí)費用在20%左右,休閑娛樂及社交消費之和在15%左右。

由此看來,大學(xué)生的基礎(chǔ)消費占比重最大,而其他的消費存在較大的個體差異,要正確引導(dǎo)大學(xué)生的消費理念,杜絕不良消費行為。通過規(guī)劃適當(dāng)?shù)氖杖牒椭С鼋Y(jié)構(gòu)比例約束大學(xué)生的消費行為,實現(xiàn)資金的優(yōu)化管理。

(三)超支與結(jié)余(見表3)

超過半數(shù)的大學(xué)生出現(xiàn)超支消費的情況。顯而易見,大多數(shù)學(xué)生沒有量入為出的節(jié)約意識,這也驗證了當(dāng)代大學(xué)生進(jìn)行資金管理的重要性。

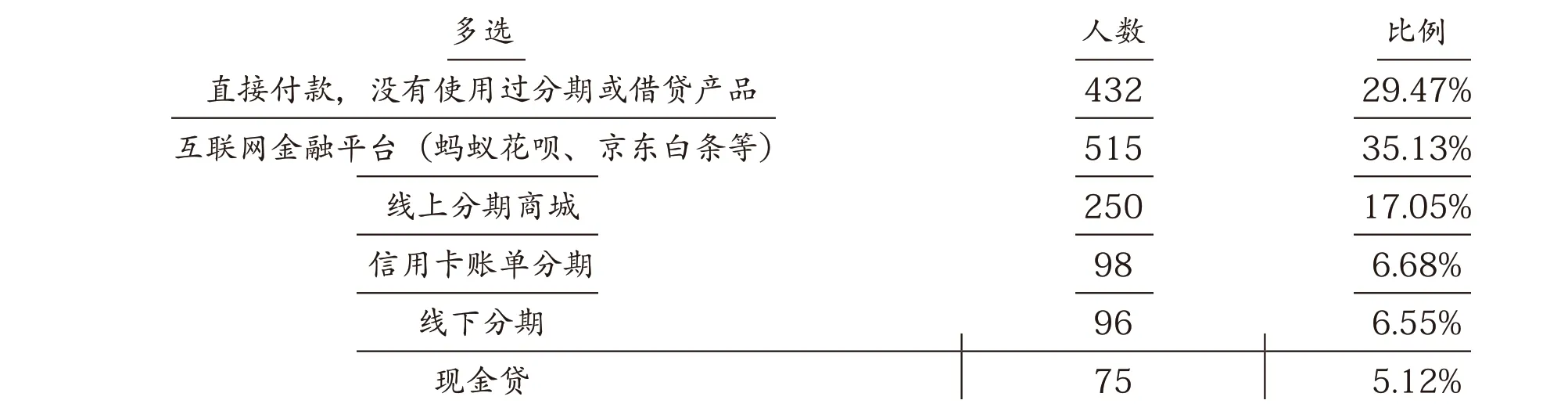

(四)超前消費與分期消費

63.57%的同學(xué)認(rèn)為當(dāng)代大學(xué)生的超前消費行為是很普遍的,同時近85%的大學(xué)生都有過超前消費的行為,可以看出超前消費已經(jīng)成為了當(dāng)代大學(xué)生普遍的消費方式。信貸產(chǎn)品使用情況如表4。

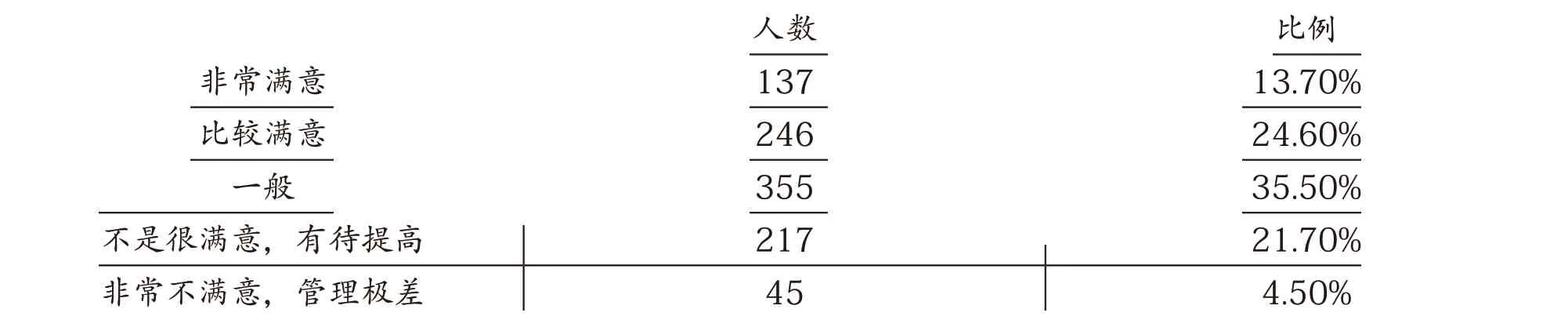

(五)資金管理(見表5)

調(diào)查顯示,有很大一部分的學(xué)生對自己的資金管理情況的自評中是不滿意的。

二、大學(xué)生消費心理分析

(一)追求時尚和標(biāo)新立異

大學(xué)生追求消費行為的個性化明顯,同時所在的環(huán)境是相對開放自由的。

目前市場上出現(xiàn)了許多比如抖音、小紅書、微博等推廣分享平臺,這就會使許多人都會在上面模仿一些網(wǎng)絡(luò)紅人潮流的穿搭,時尚的妝容等,從而產(chǎn)生大量的購買來滿足和愉悅自己。

(二)沖動消費,攀比消費

當(dāng)今社會,大學(xué)生的消費行為越來越向符號消費的趨勢發(fā)展,比如追求品牌、前衛(wèi)、時髦,相互攀比,再比如以潮流為審美偏好等。有一些學(xué)生在消費的時候十分沖動,容易受環(huán)境和他人的影響,或者是進(jìn)行沒有必要的高昂人情消費來滿足自己的虛榮心。

(三)高估自己的經(jīng)濟(jì)能力

隨著各種借貸平臺的出現(xiàn),很多業(yè)務(wù)都向大學(xué)生開放。有一部分大學(xué)生肆意消費,到頭來發(fā)現(xiàn)自己已無力償還,又不好意思向家人朋友要,于是轉(zhuǎn)向其他網(wǎng)絡(luò)借貸平臺,如此拆東墻補西墻,債務(wù)就像滾雪球一樣越滾越大,最終成為一筆巨款。

三、財商教育改善途徑

(一)大學(xué)生資金管理優(yōu)化方案建議

基于上述調(diào)查與統(tǒng)計,分析消費結(jié)構(gòu)和消費心理,結(jié)合“六個罐子”理財法,可以探究出一套專門針對于大學(xué)生的優(yōu)化方案:當(dāng)大學(xué)生得到資金收入時,可以把資金依不同的比例分成四個部分,即生活必需賬戶(60%)、個人提升賬戶(20%)、玩樂賬戶(10%)、固定儲蓄賬戶(10%)。

此方案不僅繼承“六個罐子”理財法的特點,即聚焦、分工、平衡,又對于當(dāng)代大學(xué)生具有很強的針對性。

在使用此方案時,需要按順序進(jìn)行分配,生活必需賬戶放在第一位是因為此部分占據(jù)學(xué)生大部分比例,同時保持健康的食品等的支付習(xí)慣,有利于保持健康的身體和體魄;個人提升賬戶在第二順位是因為個人提升對于大學(xué)生來說是非常重要的一環(huán),可以讓大學(xué)生在看到優(yōu)質(zhì)的課程或購買輔導(dǎo)教材、報名考試時,不會沒有錢支付,或是在平時能夠提升個人魅力和競爭力。

除此之外,賬戶在設(shè)定時,充分了解到了當(dāng)代大學(xué)生的消費心理,設(shè)定了合理比例的玩樂賬戶,保證在資金管理過程中獲得心理上的平衡,保證在實踐過程中能夠長期堅持下來,避免出現(xiàn)半途而廢;設(shè)置儲蓄賬戶可以有效地約束大學(xué)生超前消費的情況。

每個賬戶分工,都扮演著重要的作用,能夠支撐起一個合理有效的管理系統(tǒng)。

養(yǎng)成消費記賬的習(xí)慣,同時按照優(yōu)化比例結(jié)構(gòu)進(jìn)行個人的資金管理,可以有效地幫助大學(xué)生規(guī)劃消費計劃,并在潛移默化中提升自己的各方面的能力,解決現(xiàn)實生活中出現(xiàn)的資金管理方面的問題,幫助大學(xué)生做到從意識到行動的全方位理財素養(yǎng)的提升,改善當(dāng)代大學(xué)生資金管理現(xiàn)狀,提升財商能力。

表1 大學(xué)生月平均消費額統(tǒng)計表

表2 大學(xué)生消費支出項目及其比例統(tǒng)計表

表3 大學(xué)生消費情況統(tǒng)計表

表4 大學(xué)生信貸消費情況統(tǒng)計表

表5 個人資金消費管理情況自評統(tǒng)計表

(二)學(xué)校教育

目前,高校還未制定完整的財商教育體系,開設(shè)財商相關(guān)課程不足,學(xué)生參與不多,缺乏對財商教育的宣傳。

高校應(yīng)該重視對大學(xué)生資金管理的教育,建立健全完善的財商教育體系,并納入到素質(zhì)教育的行列中。

建議學(xué)校開展財商教育活動,講授有效的方法幫助同學(xué)進(jìn)行資金管理,讓同學(xué)們遠(yuǎn)離不良貸款。

(三)家庭教育

研究表示,孩子一般是通過父母的指導(dǎo),或者是自己的實際參與和觀察獲得理財知識的。

父母有必要認(rèn)識到何時是適合孩子參與理財決策的時機,從而有意識利用該時機創(chuàng)造有益的學(xué)習(xí)機會,直接教育或者灌輸理財思想的強效指導(dǎo)所產(chǎn)生的影響力。家長應(yīng)從重視財商教育,自身做起,養(yǎng)成良好的資金管理習(xí)慣,言傳身教。同時,家長應(yīng)該適當(dāng)檢查大學(xué)生的消費記錄,督促大學(xué)生制定財務(wù)預(yù)算和儲蓄計劃,把不必要的支出及時剔除,對不合理的消費行為要及時的批評并且指正,鼓勵大學(xué)生通過自己付出獲得回報,理性適度的消費。

(四)優(yōu)化社會消費環(huán)境

每個大學(xué)生都處于社會環(huán)境之中,深受社會環(huán)境的影響,因此要發(fā)揮社會的正確引導(dǎo)作用,為大學(xué)生科學(xué)消費觀的樹立創(chuàng)造良好的環(huán)境。

要優(yōu)化社會消費大環(huán)境,倡導(dǎo)綠色消費,從而構(gòu)建出資源能源以及生態(tài)環(huán)境三位一體的科學(xué)消費模式。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中國火炬(2013年7期)2013-07-24 14:19:23