滬港通實施后A+H股均衡關系實證研究

2020-03-25 09:44:41楊恒

現代營銷·理論 2020年2期

楊恒

摘要:本文通過采用協整檢驗、誤差修正模型對A+H股協整關系進行了多層次分析,研究結果顯示:在滬港通開通之前,兩地的A+H股不存在長期穩定的均衡關系,但在滬港通實施以后,它們之間存在長期穩定的均衡關系;當股價偏離均衡狀態時,A股以更快的速度向均衡方向做出調整。

關鍵詞:A+H股:誤差修正模型;價格發現

滬港通的開通是否有利于增強我國股市與外界的相關性,本文通過對A+H股均衡關系的考察來對這個問題進行研究。本文選取了恒生AH股A指數和恒生AH股H指數,該系列指數以60支市值最大的同時在A股市場和H股市場交易的股票為成分股,且兩支指數的成分股權重一樣。本文數據來源為Wind數據庫。樣本時間為2012年3月1日至2017年的7月1日。

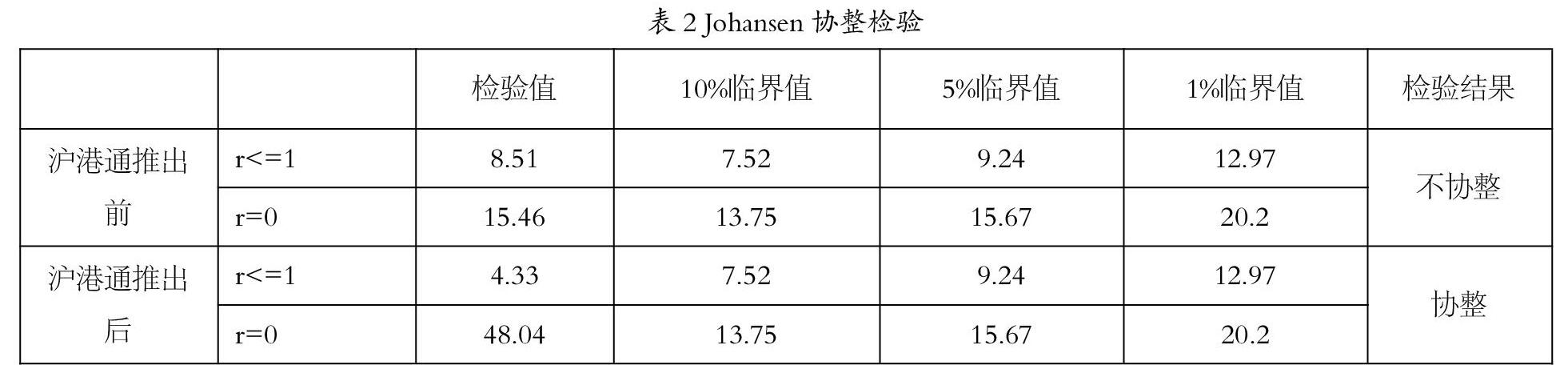

一、協整檢驗

進行協整等分析前,需要了解數據的單整情況,本文采用ADF檢驗,檢驗結果如表1:

從ADF檢驗結果來看,所有的數據都是非平穩序列,且一階差分后都變為平穩序列。因此需要對其進行協整檢驗以確定二者之間是否具有長期穩定的均衡關系。首先建立二元VAR模型,模型滯后階數用AIC和sc準則來確定,表2是具體檢驗結果。

協整檢驗結果表明A+H股在滬港通推出前不存在協整關系,之后存在協整關系。表明隨著滬港通的推出,兩個市場的股價運行存在共同的調整機制和均衡的價格。

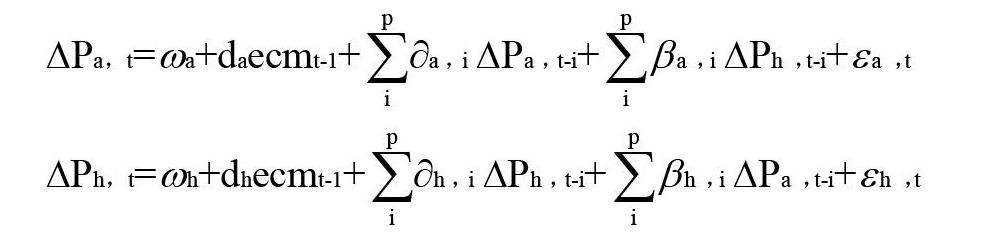

二、價格發現

因為滬港通推出后,A+H股在兩個市場之間存在著協整關系,則可以進一步用誤差修正模型來分析二者之間在偏離均衡關系時向均衡方向調整的情況。誤差修正模型表示為:

其中Pa和Pb分別為收盤價的對數值,△表示對數價格的一階差分(即收益率),i為滯后階數,ecm項表示A股和H股股價的長期均衡關系,稱為誤差修正項。

從表3的估計結果表明,在大陸上市的股票在股價波動在偏離長期均衡狀態時,容易受到共同作用機制(即誤差修正項所表示的長期均衡關系)的調整。而A+H股中在香港上市的股票很難容易受到共同作用機制的調整,說明兩者之間的長期均衡主要是通過A股的調整來完成。對內地A股市場而言,當系統偏離均衡狀態時,由于其誤差修正項系數為負,說明下一期的A股價格將趨于下降,H股價格將趨于上升。

三、研究結論

本文借助于協整檢驗、誤差修正模型對A+H股在滬港通開通前后的價格發現功能進行研究,結果顯示:在滬港通開通之前,兩地的A+H股不存在長期穩定的均衡關系,之后存在長期穩定的均衡關系;當股價偏離均衡狀態時,A股以更快的速度向均衡方向做出調整。

參考文獻:

[1]吳世農,潘越.香港紅籌股、H股與內地股市的協整關系和引導關系研究[J].管理學報,2005,2(2):190.

[2]周珺.我國大陸股票市場與周邊主要股票市場的聯動分析[J].企業經濟,2007(1):165-167.

[3]趙若瑜.我國股票市場指數與國際股票市場主要指數的聯動性研究一一基于協整分析[J].時代金融,2017(14):156-157.