中國上市商業(yè)銀行績效分析

2020-03-20 09:59:34王娛穎

北方經(jīng)貿(mào) 2020年1期

關(guān)鍵詞:績效評價

王娛穎

摘要:商業(yè)銀行作為以營利為目的的一種特殊企業(yè),是現(xiàn)代經(jīng)濟發(fā)展中的主要金融機構(gòu),金融市場的運行和發(fā)展與銀行的經(jīng)營績效水平有著很大的聯(lián)系。本研究以29家上市商業(yè)銀行的財務(wù)數(shù)據(jù)為基礎(chǔ),通過從盈利性、安全性以及成長性三個方面構(gòu)建我國上市商業(yè)銀行財務(wù)績效的評價指標體系,再利用因子分析法進行實證分析,最后提出提高風(fēng)險管理能力,完善信用機制;加強創(chuàng)新驅(qū)動解決動力不足,探索新金融領(lǐng)域等相關(guān)建議提高我國上市商業(yè)銀行財務(wù)績效。

關(guān)鍵詞:上市銀行;因子分析;績效評價

中圖分類號:F830.33? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0112-02

本研究選取的主要研究對象是上市的29家商業(yè)銀行,其中包括5家國有銀行、7家股份制銀行以及區(qū)域性的13家城市銀行和4家農(nóng)村銀行。通過對數(shù)據(jù)進行分類整理,再運用因子分析方法計算分析各個銀行的經(jīng)營績效,探究在當前發(fā)展環(huán)境中不同類型的銀行的優(yōu)劣勢,合理地分析銀行在經(jīng)營過程中存在的核心問題,同時有針對性地對銀行管理層提出建議以提高盈利能力與市場風(fēng)險應(yīng)對能力,從而改善經(jīng)營狀況、提高經(jīng)營效率,進而提升整個銀行業(yè)的競爭優(yōu)勢,使銀行業(yè)繁榮發(fā)展。

一、指標體系的構(gòu)建

(一)指標選取

數(shù)據(jù)的選取需全面、客觀,這樣才能準確地衡量銀行業(yè)的績效發(fā)展水平,現(xiàn)從盈利性、安全性、成長性三個角度共9個數(shù)據(jù)指標進行分析,盡可能體現(xiàn)出數(shù)據(jù)的全面性。其中盈利性角度選取的指標有:總資產(chǎn)凈利率(X1)、凈資產(chǎn)收益率(X2)、營業(yè)利潤率(X3)、成本收入比(X4)四項指標,安全性角度選取了不良貸款率(X5)、撥備覆蓋率(X6)和杠桿率(X7)三項指標,從成長性出發(fā)選取了凈利潤增長率(X8)和凈資產(chǎn)增長率(X9),通過以上指標共同反映銀行績效的評價體系。上述所用到9項指標的數(shù)據(jù)篩選于“Wind數(shù)據(jù)庫”和各家銀行2018年財務(wù)年報,數(shù)據(jù)真實可靠。

(二)指標的標準化處理

在構(gòu)成的評價銀行經(jīng)營績效水平的上述指標體系里,除了兩個成本型指標(即成本收入比和不良貸款率),剩下的其他指標則都是收益型的。為了解決因不同指標之間存在的差異導(dǎo)致對模型的影響問題,故先對指標采取標準化處理使得指標統(tǒng)一。

首先構(gòu)建矩陣,用Xi表示第i個研究對象,用Xj表示第j數(shù)據(jù)指標,用Xij表示第i個評價對象的第j個指標值,由此得到初始矩陣X。

通過利用0-1標準化處理方法,得到下列公式:

成本指標:x*ij=

收益指標:x*ij=

其中,Mj={xij},mj{xij},處理后的數(shù)據(jù)均服從0-1分布。

(三)描述性統(tǒng)計

從宏觀角度對上述29家上市商業(yè)銀行的指標數(shù)據(jù)進行描述性的分析,首先,這些商業(yè)銀行的平均不良貸款率為1.46%,遠遠小于10%的基準線,其中最低的是寧波銀行,為0.78%,最高的是江陰銀行,為2.15%,由此可看出各銀行的不良貸款率指標控制合理。其次,上述商業(yè)銀行的平均杠桿率為6.67%,大于4%的標準線,達到了銀監(jiān)會的最低要求。再從資產(chǎn)收益指標來看,加權(quán)平均凈資產(chǎn)收益率排在第一的是寧波銀行,為18.72%;而排在最后的則是青島銀行,為12.72%。而通過利潤的增長指標發(fā)現(xiàn),增長速度最快的也是寧波銀行,為19.93%,最慢的是民生銀行。

二、因子分析

(一)可行性檢驗

第一步要先判斷所構(gòu)建的指標體系使用因子分析方法的可行性。通常通過KMO和巴特利特球形檢驗來分析,理論上適合構(gòu)建因子分析模型的條件是KMO檢驗值要超過0.5,同時巴特利特球形檢驗的p值要低于0.05,利用統(tǒng)計工具SPSS24.0 ,得到了KMO 和巴特利特檢驗結(jié)果:KMO=0.55>0.5,p= 0<0.05。說明變量之間存在相關(guān)關(guān)系,即該指標體系適合做因子分析。

(二)公因子提取

第二步采用方差最大正交旋轉(zhuǎn)因子進行公因子提取,提取的m個主成分的特征值應(yīng)該大于1,在特征值小于1則說明該主成分的解釋力度低于直接采用一個原始變量的平均解釋力度。通常情況下,當主成分的特征值大于1且累計貢獻率超過80%就能反映研究對象的大部分信息。提取三個公因子,累積方差貢獻率是80.026%,說明這3個公因子能夠很好地解釋原來9個指標80.026%的信息,因此,選用這三個公因子就能較充分地反映所選上市銀行的經(jīng)營業(yè)績水平。三個公因子的初始特征值分別為3.990、2.169、1.044,通過旋轉(zhuǎn)得到新的特征值分別為3.530、2.521、1.151。

(三)因子載荷的旋轉(zhuǎn)與命名

第三步根據(jù)方差最大化原則對樣本數(shù)據(jù)進行因子載荷的旋轉(zhuǎn),這樣能更好地解釋公因子的經(jīng)濟含義,根據(jù)旋轉(zhuǎn)后的因子載荷矩陣表發(fā)現(xiàn)可以提取三個公因子,因為成分1在凈利潤增長率和凈資產(chǎn)增長率上的載荷較大,故而將成分1稱為成長因子,反映上市商業(yè)銀行的成長水平;成分2在總資產(chǎn)凈利率和營業(yè)利潤率上的載荷較大,故而將成分2稱為盈利因子,反映上市商業(yè)銀行的盈利水平;成分3在杠桿率上的載荷較大,故而將其命名為安全因子,反映上市商業(yè)銀行的風(fēng)險水平。

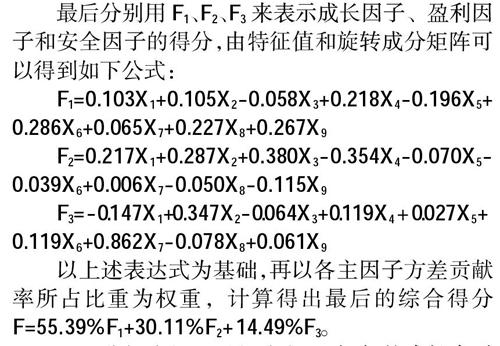

(四)因子得分

最后分別用F1、F2、F3來表示成長因子、盈利因子和安全因子的得分,由特征值和旋轉(zhuǎn)成分矩陣可以得到如下公式:

F1=0.103X1+0.105X2-0.058X3+0.218X4-0.196X5+

0.286X6+0.065X7+0.227X8+0.267X9

F2=0.217X1+0.287X2+0.380X3-0.354X4-0.070X5-

0.039X6+0.006X7-0.050X8-0.115X9

F3=-0.147X1+0.347X2-0.064X3+0.119X4+0.027X5+

0.119X6+0.862X7-0.078X8+0.061X9

以上述表達式為基礎(chǔ),再以各主因子方差貢獻率所占比重為權(quán)重,計算得出最后的綜合得分F=55.39%F1+30.11%F2+14.49%F3。

通過分析成長因子得分發(fā)現(xiàn),銀行的成長水平由低到高依次是股份制銀行、國有銀行、農(nóng)村銀行、城市銀行;通過分析盈利因子得分發(fā)現(xiàn),銀行的盈利能力由低到高以此為農(nóng)村銀行、股份制銀行、城市銀行、國有銀行。其中,江陰銀行、杭州銀行和平安銀行的盈利水平較低,最低的江陰銀行盈利因子得分為-0.0985;而招商銀行、建設(shè)銀行和工商銀行的盈利水平較高,最高的招商銀行盈利因子得分為 0.5132。最后分析安全因子的得分,可以看出銀行經(jīng)營的抗風(fēng)險能力由低到高依次為農(nóng)村銀行、股份制銀行、城市銀行、國有銀行。其中江陰銀行、建設(shè)銀行和工商銀行的得分最高。

從排名結(jié)果來看,2018年財務(wù)績效最好的是寧波銀行,綜合得分在29家商業(yè)銀行中排名第一,其中成長因子0.7628分也處于較高水平,這說明了寧波銀行的發(fā)展前景較好,但需要注意風(fēng)險水平,可以通過優(yōu)化資本機構(gòu)來降低不良貸款率,從而提高抗風(fēng)險能力。平安銀行的財務(wù)績效最差,綜合得分僅為0.1386分,盈利因子和安全因子得分也處于較低水平,說明其授信存在一定的問題。應(yīng)該充分利用優(yōu)勢資源,尋找優(yōu)質(zhì)客戶,降低不良貸款率,提高內(nèi)部的風(fēng)險管理水平。

三、結(jié)論與建議

(一)完善信用機制

安全性是銀行的重中之重,商業(yè)銀行在經(jīng)營發(fā)展過程中,始終都面臨著風(fēng)險控制的問題,而商業(yè)銀行客戶的信用水平是衡量其對于市場風(fēng)險把控的關(guān)鍵,客戶信用狀況直接決定了銀行的資產(chǎn)質(zhì)量,資產(chǎn)質(zhì)量的好壞進一步影響銀行的經(jīng)營績效。所以各機構(gòu)部門要了解當前的經(jīng)濟環(huán)境,加快信用分析按管理體系建設(shè),提高風(fēng)險防范意識,這對增強上市商業(yè)銀行的競爭力,完善我國社會主義市場經(jīng)濟具有重大的作用。充分發(fā)揮商業(yè)銀行的社會作用,多方位、全覆蓋地對廣大農(nóng)村、城市居民進行信用狀況的調(diào)查,加強金融教育以影響貸款質(zhì)量,并加快完善征信系統(tǒng),降低不良貸款率,由此幫助提高銀行績效。

(二)探索新金融領(lǐng)域

隨著金融市場競爭日益激烈,互聯(lián)網(wǎng)金融、農(nóng)村金融、綠色金融、普惠金融等新型金融領(lǐng)域萌發(fā),經(jīng)營傳統(tǒng)業(yè)務(wù)的商業(yè)銀行沒有明顯的競爭優(yōu)勢。要想實現(xiàn)可持續(xù)經(jīng)營發(fā)展,就要與時俱進,不斷拓展業(yè)務(wù)經(jīng)營范圍,創(chuàng)新業(yè)務(wù)內(nèi)容,推出新型金融產(chǎn)品。此外,還可以增加科技創(chuàng)新投入,培養(yǎng)科技創(chuàng)新人才,為銀行業(yè)注入新鮮血液,提升銀行的成長力和競爭力,促進銀行業(yè)乃至整個經(jīng)濟社會的進步。

(三)保障金融資產(chǎn)質(zhì)量

長期以來,衡量商業(yè)銀行金融資產(chǎn)質(zhì)量的一個重要的指標是不良貸款率,而不良貸款率是由于商業(yè)銀行沒有妥善處理放貸后造成的不利結(jié)果。要解決商業(yè)銀行的貸款資產(chǎn)質(zhì)量不佳,首當其沖要妥善配置商業(yè)銀行的貸款結(jié)構(gòu),建立健全完整的信用檢測體系,尋找更加科學(xué)合理的評估方法,從根本上提高貸款資產(chǎn)質(zhì)量。不管是對財務(wù)指標,還是經(jīng)營績效,甚至與公司治理結(jié)構(gòu)都息息相關(guān)。總而言之,上市商業(yè)銀行必須加快建立健全一套更加科學(xué)、更加合理的資產(chǎn)負債結(jié)構(gòu)監(jiān)管體系,以此應(yīng)對充滿風(fēng)險的現(xiàn)代金融社會,服務(wù)于更廣泛、更深層次的社會大眾。

參考文獻:

[1] 梅長杉.我國上市商業(yè)銀行績效評價研究[J].時代金融,2018(21).

[2] 陳湘海.我國商業(yè)銀行績效管理機制的完善策略[J].中國市場,2018(15).

[3] 陳 麗.淺析我國國有商業(yè)銀行的績效管理[J].中國管理信息化,2018(9).

[責任編輯:王 旸]

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現(xiàn)代教育技術(shù)(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:21

經(jīng)濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26