房地產稅立法中的稅基與稅率選擇研究

2020-03-20 09:59:34張自悅

北方經貿 2020年1期

張自悅

摘要:在我國推進全面稅收改革的新階段,房地產稅立法勢在必行。通過介紹當前我國房地產稅的稅基和稅率現狀,分析了當前我國房地產稅稅基和稅率存在的問題,結合滬渝房產稅改革試點情況和發達國家實踐經驗提出相關建議。

關鍵詞:房地產稅立法;稅基;稅率

中圖分類號:F830? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0000-00

Research on the choice of tax base and tax rate in the legislation of real estate tax

Zhang Ziyue

(HuangHuai University,Zhumadian Henan 463000)

Abstract: In the new stage of promoting comprehensive tax reform in China, real estate tax legislation is imperative. This paper first introduces the current tax base and tax rate of real estate tax in China, and then analyzes the current problems of the real estate tax base and tax rate in China. Finally, it puts forward relevant suggestions based on the pilot situation of Shanghai andChongqing real estate tax reform and the experience of developedcountries.

Key words: real estate tax legislation; tax base; tax rate

2018年9月7日,全國人大常委會召開立法工作會議,將深化稅收制度改革和全面落實稅收法定原則,修改稅收征收管理法,制定增值稅法、房地產稅法等11部稅法,其中房地產稅法擬五年內提請審議。房地產稅改革不僅與完善地方稅收體系密切相關,而且是我國提升直接稅占比稅收改革的一部分,同時也是我國進行房地產調控和收入分配調解可依賴的工具。[1]當前我國房地產稅收制度并不完善,尤其是稅基和稅率的選擇方面存在明顯的結構缺陷。通過對房地產稅稅基和稅率基本現狀的分析,討論我國當前房地產稅稅基(征稅對象)和稅率方面存在的主要問題,在借鑒國外房地產稅收征收經驗的基礎上提出建議。研究認為,我國房地產稅改革在稅基和稅率選擇方面,應注重稅基的穩定性、少重復性以及稅率的公平性、可行性。

一、房地產稅的稅基和稅率現狀

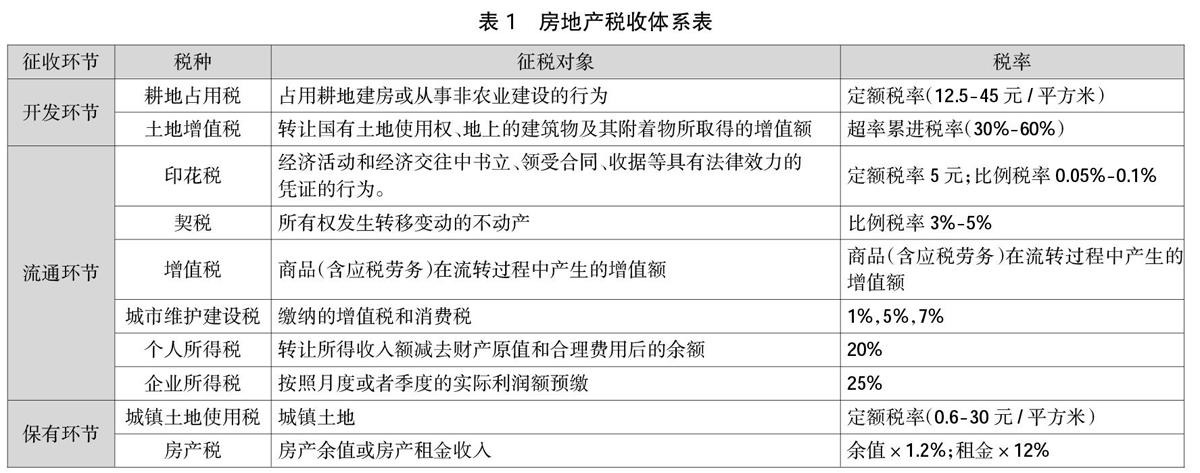

房地產稅是以房地產或與房地產有關的經濟行為為征收對象的稅收。目前,房地產稅收征收范圍涉及房地產的開發環節、流通環節、保有環節整個鏈條。具體涉及的稅種有11個,具體征稅對象(稅基)和稅率如表1所示。

我國流轉環節的房地產稅雖然涉及稅種較多,但是占總稅收收入和地方財政收入的比重不大,而保有環節稅收更少。據我國近年來稅務年鑒數據統計,我國房地產稅收收入占本級地方財稅收入的比重僅為5%左右。而根據經濟合作組織(OECD)統計,美國、英國等房地產稅收收入占本級地方財稅收入的比重則達到80%以上。我國房地產稅收收入占比和發達國家相比仍有較大差距。

二、房地產稅的稅基和稅率存在的問題

稅基方面,目前房地產涉及稅種較多,不同涉及房地產的稅收針對同一征稅對象存在重復征稅現象。我國目前18個實際征收的稅中有10個都與房地產有關,這些稅種征收對象部分有交叉。在房地產流通環節,當房地產企業出現房地產產權轉讓行為時,需要簽訂產權轉移合同,作為產權接受方需要同時繳納印花稅和契稅。同時,房地產企業作為產權轉讓方,不僅需要對房地產轉讓行為取得的凈收益繳納25%的企業所得稅,還需以轉讓房地產的增值額為計稅依據按照30%-60%的超率累進稅率繳納土地增值稅。在房地產持有環節,涉及的稅種主要有兩個,即城鎮土地使用稅與房產稅。這兩個稅種同樣存在著重復征稅現象。城鎮土地使用稅是國家在城市、縣鎮、工礦區范圍內,對使用土地的單位和個人,以其實際占用的土地面積為計稅依據,按照規定的稅額計算征收的一種稅。房產稅是以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據,向產權所有人征收的一種財產稅。實際上,房產的價值和租金、地段是密不可分的,房產價值和租金中一定是包含了一部分的土地價值。針對房屋占用的土地已經按地段和面積征收了城鎮土地占用稅,那么房產稅的征收則必然導致一定程度的重復征稅問題。同時,房產租金征收的房產稅與增值稅計稅依據相同,這又從另一個角度造成了一次重復增稅。再加上繳納印花稅,則稅基多次重復納稅問題更加嚴重。

稅率方面,結構缺陷明顯。當前我國針對房地產的征稅流轉環節居多且稅負相對較重,保有環節涉及稅種較少且稅率偏低。保有環節從量計征的城鎮土地使用稅單位稅額偏低,而且不同地塊之間的稅額差異與我國巨大的地價差異相比并不匹配。保有環節的另一個稅種房產稅的征稅對象只對經營性的房地產,比如商業地產和出租性的房產征稅。綜合兩個稅種來看,房地產的持有成本相對于流通環節而言較低,所以就導致有很多人有很多空置的房子,但是因為不用交稅,所以房產所有人寧可閑置,也不拿到市場上出售和出租流通。此外,當前稅種的稅率設置缺乏彈性,并沒有與經濟現實相適應。例如,對從價計征的房產稅,我國目前并沒有考慮房產間的異質性,其稅率均為1.2%。

三、滬渝房產稅改革與國外房地產稅總結借鑒

由于房地產對于經濟的影響較大,因此,在全國推行房地產稅收政策之前,我國政府先在上海和重慶做了試點改革。上海對本地居民新購二套及以上住房、外地居民新購住房征稅,稅率是交易價格的0.6%乘以70%的評估率,實際稅率為0.42%。重慶主要針對高端住宅如獨棟別墅、新購高檔住宅等按平均價格的0.5%-1.2%采取累進稅率計征。[2]改革初期,上海和重慶的高端住宅成交量明顯下降,價格趨于穩定。改革之所以推進順利并取得一定成效,其中一個主要原因就在于這兩個試點改革觸及的人均相對較少,且富裕階層較多,對于這些納稅者而言,納稅負擔并非不可承受。因此,可以認為當前房地產稅制度調節重點是向富人征稅的理念是正確的,對有豪宅和多套房的高財富人群合理調節具有可行性。

就國外而言,房地產稅在美國、英國、加拿大是地方政府的主要收入來源之一。課稅對象方面,一類是對土地和建筑物合并作為房地產稅的課稅對象。例如,美國房地產稅的課稅對象是納稅人所擁有的土地、房屋建筑物和一些機械設備。另一種是對土地和建筑物分別作為不同稅種的課稅對象。例如,英國針對住宅征收市政稅,針對商業房地產征收商業差餉稅。此外,有的國家如澳大利亞只對土地征稅,較少的國家只對建筑物征稅。但是對于非營利用途如政府辦公、教育科研等使用的房地產,各國都有稅收減免規定。稅率方面,一般按年來征收,且多以房屋評估價格為基礎使用從價稅。例如,美國各州房產稅的稅率從0.28%-2.29%不等。全國平均房產稅房價約為房屋價值1.3%。[3]每個州都使用獨特的財產稅評估方法。具體居民實際的房產稅負擔將取決于每個州具體評估出的房產詳細信息和特征。

四、完善房地產稅立法的政策建議

(一)房地產稅稅基設定需考慮重復征稅等不公平問題

稅基評估和設定既要充分考慮不同社會群體的納稅能力和稅負,又要避免重復征稅問題。一方面,考慮到稅收征收的現實難處,可采取“先統收,后區分”的原則。將城市分為標準分區等,標準分區的價格應為其內部所有同類型房產的均值。即先有一房一價,再有片區價。這樣就考慮了不同納稅群體之間納稅的公平問題。另一方面,稅基的設定可參照國內改革經驗和國外經驗,將土地和建筑物合并考慮來進行征稅。對于同為地方稅收收入的契稅和房地產稅,可考慮按照同一計稅價格。但是契稅是對房地產交易環節征稅,以市場價值為計稅依據,而房地產稅是對房地產保有環節征稅,以財產價值為計稅依據,二者本身存在一定差異。因此,可根據兩種稅政考慮因素不同,分別進行打折征收契稅和房地產稅。對于其他城鎮土地使用稅等重復征稅之處,可以允許進行一定程度的抵免,或者是直接進行稅種的合并征收。

(二)稅率政策的制定需考慮公平性和可行性

結合國內改革及國際經驗的房地產稅率參考數據來看,我國當前房地產稅稅率不宜過高。具體稅率的決定和選擇權交給各省級政府,地方政府根據住房性質實行不同的比例稅率。建議對于政府事業單位等非盈利單位持有的房地產予以免稅。對于個人首套住房應當予以免稅。對經營性房地產,可以采取1%-2.5%的浮動稅率,對自住商品房,普通住宅可采行0.5%以下的較低稅率。二套房以上的或者高檔公寓稅率可以采取0.5%-2.5%的稅率。各省可以根據本省的實際情況進行具體調解,既要保證稅率的合理性、科學性、公平性,防止對經濟過多的扭曲,又要兼顧稅收征收的成本和效率。

(三)房地產評估應當適應稅收要求

房地產稅收的征收對房地產評估提出了很高的要求。現行的成本法、收益法、比較法三種評估模型針對性不夠強,建議運用大數據、人工智能等先進的技術來提高稅基評估準確性和適用性。可以考慮使用多套信息平臺建設系統以降低成本。信息平臺建設的使用主體是各地評估機構,如果全國采納統一的評估操作系統必然產生大量的系統操作培訓費用、信息平臺維護費等直接成本,因此,從成本—收益的角度出發,提倡全國使用兩套及以上房地產稅稅基評估操作系統,既能夠完成基本的評估業務操作,還能夠在一定程度上降低評估成本、提高各地評估效率。

參考文獻:

[1] 賈 康,李 婕.房地產稅改革總體框架研究[J].經濟研究參考,2014(49).

[2] 安體富,葛 靜.關于房產稅改革的若干問題探討——基于重慶、上海房產稅試點的啟示[J].經濟研究參考,2012(45).

[3] Matthew Frankel, Property Tax by State: The Homebuyer List [EB/OL].https://www.nasdaq.com/article/property-

tax-by-state-the-homebuyer-list-cm711601.

[責任編輯:王 旸]