創業板企業金融化對公司價值的影響研究

2020-03-19 04:39:30張子和

市場周刊 2020年1期

郭 佳,李 婷,張子和

一、 創業板的發展歷史與概況

創業板市場相較于主板而言,上市的要求較低,上市的流程手續也相對簡單,因此創業板市場更被那些成立時間較短,資金實力相對薄弱的企業所青睞。 并且創業板市場的服務對象以高新技術產業企業和創新型企業為主,這部分企業更加具有活力,發展速度較快,對于國家經濟發展更加具有促進作用。

(一)創業板的發展歷史

創業板這一概念最早起源于20 世紀70 年代的美國硅谷,由于其資本規模達不到主板上市的條件,因此美國成立了二級市場,納斯達克股票交易所的成立,幫助美國大量的高新技術型企業獲得融資,從而涌現出一批優秀的科技型企業。 這些企業在創業板的幫助下得到發展,同時也反向帶動了美國經濟的發展和科學技術的進步。

(二)我國創業板發展概況

我國建立創業板這一概念最早是1998 年由民建會代表成思危在當年的全國政協會議提出的,當時的設想是建立一個方便中小企業融資的市場,同時也為國企改革提供資金來源。然而當時黨中央認為當時的市場條件還不夠成熟,盲目建立創業板市場可能會引起股市泡沫,甚至影響到實體經濟。

此后,隨著經濟的不斷發展,相關法律制度的逐步完善,我國金融市場逐漸成熟,我國將創業板市場建立的議題推上日程。

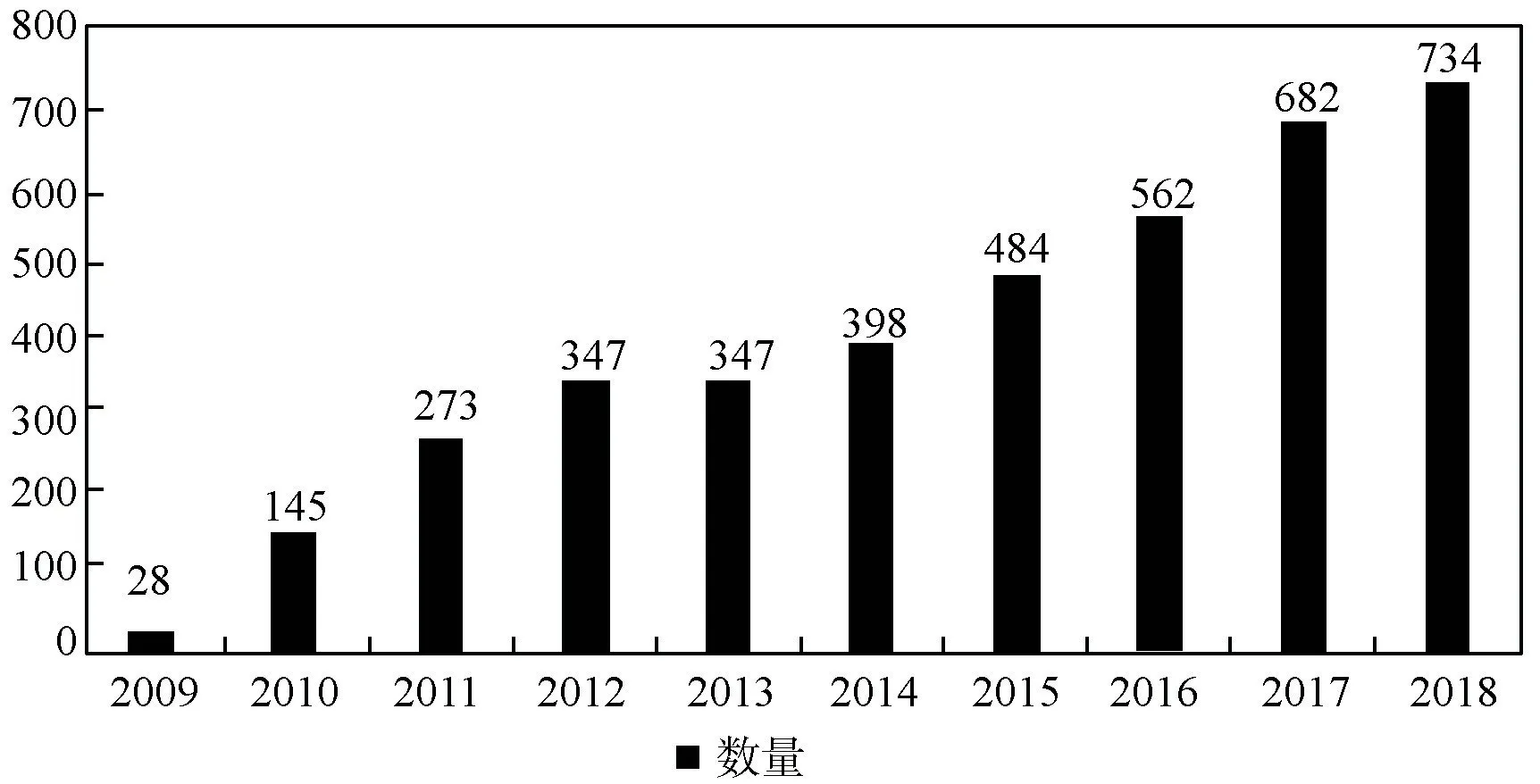

圖1 創業板2009~2018 年上市公司總數變化

從圖1 中可以發現創業板市場成立以來,上市公司總數呈現上升的趨勢。 一方面說明我國中小企業、高新技術型企業發展趨勢良好,另一方面也說明了投資者對我國創業板市場的認可。

二、 企業金融化和公司價值的理論基礎

(一)企業金融化的相關理論

企業金融化,是指相較于實體資產,企業將越來越多的金融資產進行資源配置,并且企業的利潤收入結構中金融資產獲得的利潤占比也占了很大一部分。

(二)公司價值的相關理論

1. 公司價值的含義

經濟學家凱恩斯指出:公司價值,歸根到底是企業對其資源的利用和配置能力。

2. EVA 值

EVA 值全稱是Economic Value Added,即經濟附加值,其主要計算方式是企業的稅后利潤減去企業的資本成本。

3. 托賓Q 值

托賓Q 值=市值/(資產總計—無形資產—商譽);

三、 企業金融化和公司價值的實證分析

(一)理論分析與研究假設

假設:企業金融化與公司價值呈正向相關關系。

通過閱讀國內外已有的文獻資料研究,有關企業金融化和公司價值的關系方面的現有研究較少,不足以得出定論。Kaporson 和Esason(2012)分析以英國的制造業企業為研究樣本,發現制造業企業的金融化會抑制企業的實體投資,并增加企業的經營風險。 而Alexoblrg(2008)則認為企業金融化對于企業資金具有“蓄水池”效應,反而為企業帶來了更多的投資收益,促進了企業的投資創新。

(二)樣本選擇與數據來源

本文以深交所創業板市場2018 年10 月公布的創業板指數構成的100 家創業板企業為初始樣本,通過整理其2014 ~2017 年四年的相關數據,并以此為基礎運用軟件SPSS22.0進行回歸分析,得出參數估計值和回歸式,并對結果作相應的解釋。

(三)研究設計

上市公司價值除了受到企業金融化程度的影響外,還受到來自公司規模、企業盈利能力等因素。 基于此,本文選用以下變量作為控制變量。

1. 企業金融化程度:本文以企業金融資產(交易性金融資產、可供出售金融資產等)與當期的資產總額的比值,來衡量企業金融化的程度。

2. 企業規模:公司資產總額的自然對數,即ln(資產總額)。

3. 財務杠桿:資產負債率,企業負債總額/企業資產總額。

4. 企業盈利能力:營業利潤增長率,當期營業利潤/上一期營業利潤。

5. 企業成長能力:總資產增長率,當期資產總額/上一期企業的資產總額的比值。

綜上所述,基于上述分析,根據假設,本文擬出以下多元線性回歸模型:

模型中TQ 為因變量,表示上市公司當年的托賓Q值。FARx是解釋變量,表示x年的企業金融化程度。 ALR 表示資產負債率。 YLR 表示營業利潤增長率。 TAR 表示總資產增長率,SIZE 表示公司規模。ε是隨機誤差項,β0是未知因素所產生的影響。

蕭澗秋將信讀了好幾遍,簡直已經讀出陶嵐寫這信時的一種幽怨狀態,但他還是兩眼不轉移地注視著她底秀勁撩草的筆跡上,要推敲到她心之極遠處一樣。

(四)描述性統計與相關性分析

在相關性分析之前,本文先將企業價值、企業金融化程度等變量做了描述性統計分析,以方便更好地了解各項變量的情況。

以模型(1)為基礎,把除了企業金融化以外的幾個變量當作控制變量,控制其對于公司價值的影響,對企業金融化承兌與托賓Q值進行了Pearson 系數檢驗。

可以發現2017 年的P值最小為0.057,這說明企業金融化確實對托賓Q值產生了影響。 并且相關系數方面2015 年為0.265,2016 年為0.197,均接近或者大于0.2。 因此可以得出結論:企業金融化程度和托賓Q值之間存在正相關關系。假設成立。

再以模型(1)為基礎,在上述情況前提下,同時對滯后年份的企業金融化與托賓Q值進行了Pearson 系數檢驗,從中可以發現2014 的企業金融化程度對與2015 年的托賓Q值之間呈現顯著的相關性,相關系數為0.472,并且P值小于0.001,說明確實產生了影響。 可見:企業金融化程度對托賓Q值的影響存在滯后性。

(五)回歸分析

1. 自相關性分析

為了進一步確認公司價值和企業金融化程度之間的關系,本文擬在模型(1)的基礎上進行多元線性回歸分析,對兩者進行自相關系數檢驗。

2. 回歸結果及分析

通過分析企業金融化程度確實對企業價值產生了影響,并且呈現顯著正相關關系。 總資產增長率TAR 的標準化系數為0.113,這表示總資產增長率對公司價值產生了正向顯著影響,這說明總資產增長率較高的上市公司往往公司價值更好,投資者認可其發展能力。

四、 結論與政策建議

(一)結論

1. 企業金融化與創業板企業的公司價值顯著正相關

這說明企業金融化對公司價值有一定的促進作用,在一定的水平內,企業金融化程度越高,企業的公司價值越高,企業的綜合能力也就越強。

2. 企業金融化對創業板企業的公司價值影響存在滯后性

企業金融化從確認資產到產生收益是一個漫長的過程,從經費審批,購買種類、對象的確定,開始產生收益,這往往要耗用一到兩年不等的時間。

(二)政策建議

1. 在合理水平內加大企業金融化力度

十九大以來,我國人口紅利逐漸減少,企業的盈利壓力也逐漸增大,因此適度增加企業金融化水平,有利于緩解企業的盈利壓力,并且增加企業的公司價值。

2. 健全企業內控制度,保障企業現金流

企業金融化是一個較長的過程,從資產購入到產生效益需要一定的時間。 因此,企業應該健全自身內部控制制度,合理預計可能會發生的現金流支出,預留充足的資金以應對可能產生的費用支出。

3. 加強國家補貼,鼓勵企業轉型升級

企業金融化并不是長期、持久的應對之策,鼓勵企業的轉型升級發展更有利于我國經濟建設的需求。 因此,政府有關部門應該出臺相應的指導性政策文件來引導企業在金融化的同時,加快自身產業鏈的轉型升級,以迎合時代的需要。

(三)研究中的局限性

1. 樣本選擇的局限

本文在樣本選擇的過程中,有的企業存在連年虧損的情況,因此相應的指數指標可能存在異常波動。 因此,本文的個別指標可能會出現異常,引起回歸結果的偏差。

2. 企業行業選擇的局限

不同行業之間研發投入的水平各有不同,由于樣本容量的不足,數據收集的有限,限制了本文不能按照行業類型分類。

3. 信息披露制度不規范的局限

在研究過程中,研發投入這一數據的收集主要來自兩種形式,一是正式披露,二是附注披露,附注披露中金融資產的會計科目有很多不同的名字,沒有統一的規范從而難以區分,這對研究也造成了一定的影響。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03