去庫存、補短板與企業績效①

——基于供給側改革

2020-03-19 04:39:28呂鵬

市場周刊 2020年1期

呂 鵬

一、 引言

“十二五”以來,我國經濟發展過程中長期性結構不 合理現象日益突出。 我國制造業經歷了大肆擴張的階段,在產量增加的同時,產能過剩、庫存積壓等問題也日益突出(林毅夫等,2010),嚴重制約著制造企業的發展。 當前我國供給側結構已經越來越不符合發展的需求,為了解決供給側方面的問題,中央于2015 年11 月召開了財經領導小組會議,習近平總書記在會議上第一次提出了“供給側結構性改革”的新舉措。

穩步推進供給側改革,就是要做好“加減乘除”四則運算(胡鞍鋼等,2016)。 其中,最重要的就是加和減兩個方向,所謂“加法”,就是補短板,大力實行創新驅動的發展模式,為企業的長足發展提供新的血液和活力;所謂“減法”,即去庫存,通過解決企業高庫存、落后庫存的問題;幫助企業降低成本,盡快回流資金。

如何有效率地去庫存成為擺在制造企業面前的一道迫切任務。 去庫存可以刺破經濟泡沫,使發展回歸理性(張海亮等,2018),解決好這一問題,將更多的資金釋放出來,轉而用于投資創新,實現轉型升級,獲得長足的發展。 幾十年來,雖然我國企業的研發經費不斷攀升,成為僅次于美國的第二大研發大國,但是研發占GDP 的比重跟世界其他國家相比,還是有一定的差距。 在從“中國制造”到“中國智造”的偉大進程中,企業需要加大研發,補齊短板,由要素驅動轉向創新驅動。

本文擬從這兩個方面出發,研究“去庫存”和“補短板”對企業績效的影響。 當前的研究大多是從供給側結構性改革的意義來展開的,鮮有去庫存、補短板與企業績效之間關系的實證研究,本文的研究可以為企業供給側改革更好地提供理論支撐。

二、 文獻回顧與研究假設

(一)文獻綜述

目前直接研究去庫存與企業績效的文獻較少,學者從不同視角闡述了庫存管理、庫存周轉率與企業績效的關系。 例如,Chen 等(2005)發現存在異常高庫存的公司,其異常長期股票回報越差;略低于行業平均庫存的公司,其長期股票回報越好。 蔣高暉(2003)認為,庫存成本的降低有利于企業財務績效的提升。 徐志平和姚明家(2008)認為企業存貨量與績效之間不是簡單的線性關系,只有保持一定的存貨量,才能有效促進企業績效。 趙泉午(2012)也發現,只有較為適中的存貨周轉率才能促進企業績效。

研究補短板主要集中在研發投入的層面。 Griliches(1986)發現,研發投入與企業生產力正相關,企業的收益率也較高。 Hall 等(1995)也發現,研發投入與生產力相關并能夠使公司獲取超額回報。 其他學者也都發現研發投入有助于提高企業績效(Hsieh 等,2003;Jefferson,2006)。 大多文獻均發現企業研發與績效或生產率之間存在顯著地正相關關系(頡茂華等,2014;吳延兵,2006;梁萊歆和張永榜,2006;李璐和張婉婷,2013)。

(二)研究假設

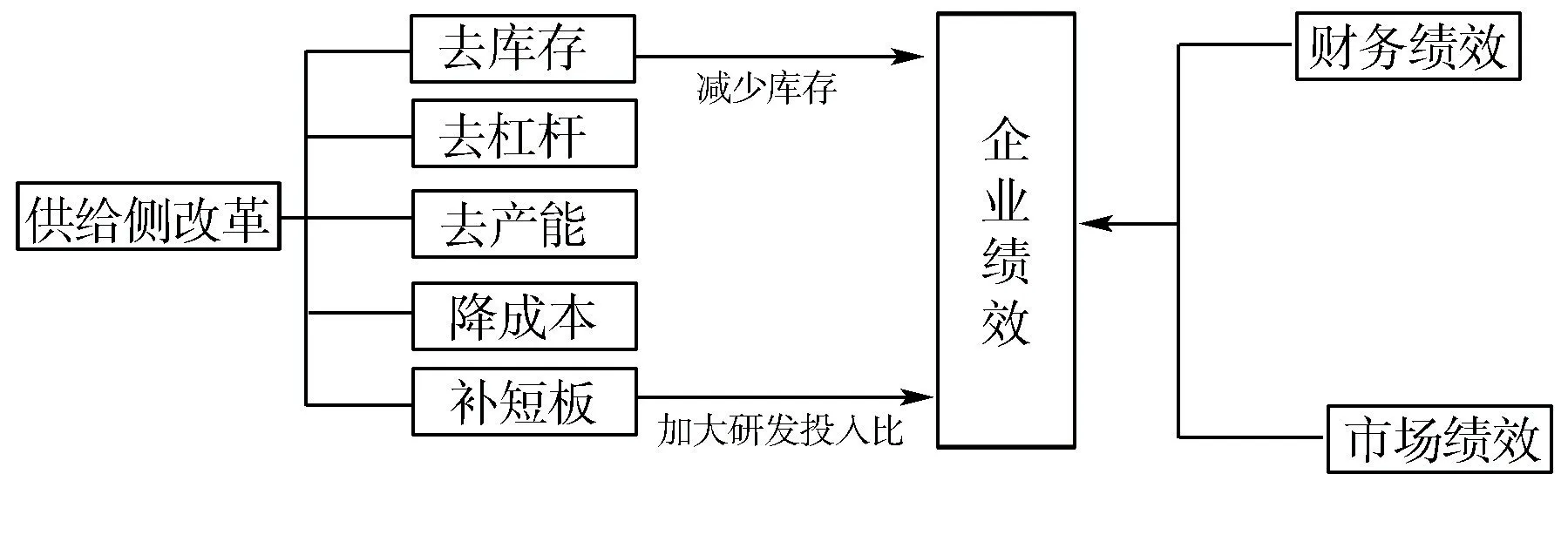

基于上文的分析,提出去庫存和補短板對企業績效的作用機理,具體如圖1 所示。

圖1 去庫存、補短板與企業績效結構圖

1. 去庫存、補短板與財務績效

企業的庫存如果經常維持在高水平而降不下來,就會占用較多的流動資金,庫存費用也較多,制約企業其他方面的投入。 同時,為了消化這些積壓的庫存,也需要投入大量的資源,影響了企業的經濟效益和健康發展。 由此,我們可以窺見,去庫存會對企業當期的財務績效產生一定的負向影響。

根據技術創新理論,企業的研發創新活動通常都具備周期長、風險大的特點,研發過程充滿了機遇和挑戰。企業進行研發投入,需要消耗一定的資源,且投入初期,研發投入的實施效果也不一定會立刻凸顯出來,有明顯的滯后性(陸玉梅和王春梅,2011)。 基于以上分析,提出如下假設:

H1a:去庫存與企業財務績效呈顯著負相關,即去庫存程度越大,財務績效越差。

H1b:補短板與企業財務績效呈顯著負相關,即補短板程度越大,財務績效越差。

2. 去庫存、補短板與市場績效

企業主動進行去庫存能夠將積壓的庫存降低至合理的水平,從而將存貨占用的資金解脫出來,用于研發投入或者企業其他的發展層面。 研發投入能夠顯著提升企業的核心競爭力,可以降低企業的生產成本,形成一定的壟斷優勢,進而提高企業的市場績效。 基于信號傳遞理論,企業響應國家供給側改革政策,積極去庫存,補短板,會向市場釋放積極的信號,有利于提振市場對于企業發展的信心,促進企業的市場績效。 基于以上分析,提出如下的假設:

H2a:去庫存與企業市場績效呈顯著正相關,即去庫存程度越大,市場績效越好。

H2b:補短板與企業市場績效呈顯著正相關,即補短板程度越大,市場績效越好。

三、 研究設計

(一)樣本選擇與數據來源

本文以在A 股上市的制造業公司為研究樣本,時間段選取為2013 至2017 年,即供給側結構性改革提出來的前后幾年,所選數據全部來源于國泰安數據庫。 剔除了ST 的公司和數據不全的公司,利用STATA14.0 對數據進行1%的縮尾處理以后,共得到4799 個觀察值。

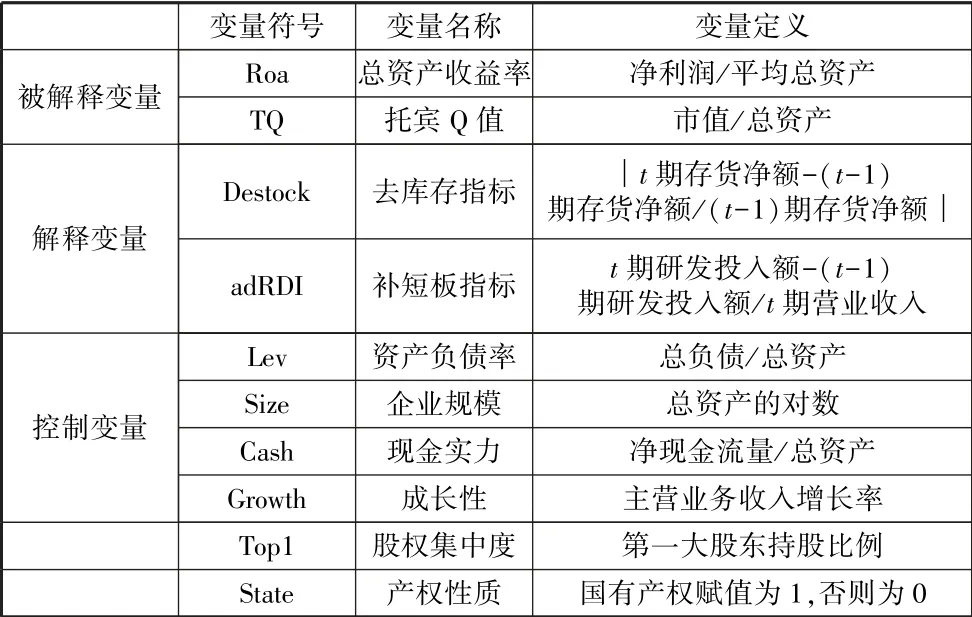

(二)主要指標的衡量

1. 被解釋變量

企業績效從財務績效和市場績效兩個方面來衡量。 本文用總資產收益率(Roa)來衡量企業的財務績效,用托賓Q值(TQ)來衡量企業的市場績效,這是比較常用且成熟的兩個衡量企業績效的變量。

2. 解釋變量

本文借鑒了劉斌等(2018)的衡量標準,如果制造企業第t期存貨較上期的變動數為負數,說明企業實施去庫存,令Destock 等于第t期存貨變動數除以第(t-1)期存貨水平,取絕對值,該指標數值越大,表明去庫存程度越高。 當第t期存貨較上期的變動數為正數時,說明當期沒有實施去庫存,則取Destock 為0。

補短板指標為adRDI,同上,如果第t期研發投入比率較上期的變動數為正數,則說明進行了補短板,令adRDI 等于第t期研發投入較上期增加數除以當期營業收入,數值越大,表明補短板程度越高。 當第t期研發投入比較上期的變動數為負數時,說明當期研發投入比較上期在減少,沒有實施補短板,則取adRDI 為0。

3. 控制變量

本文選取資產負債率(Lev)、企業規模(Size)、現金實力(Cash)、成長性(Growth)、股權集中度(Top1)和產權性質(State)作為控制變量,加入模型予以考慮。 以往的研究均表明,這些變量與企業績效存在一定的相關性。

表1 變量定義表

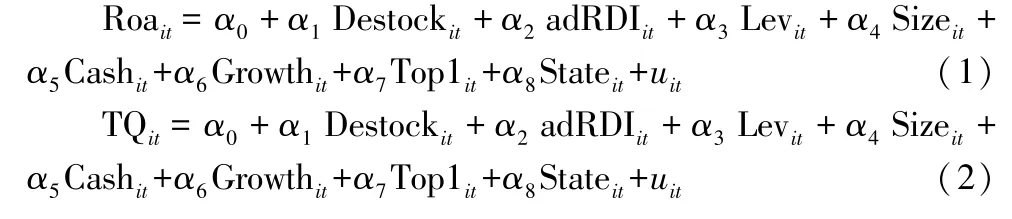

(三)模型構建

為了檢驗前面的理論假設,本文構建了如下的財務績效和市場績效模型:

四、 實證分析

(一)描述性統計

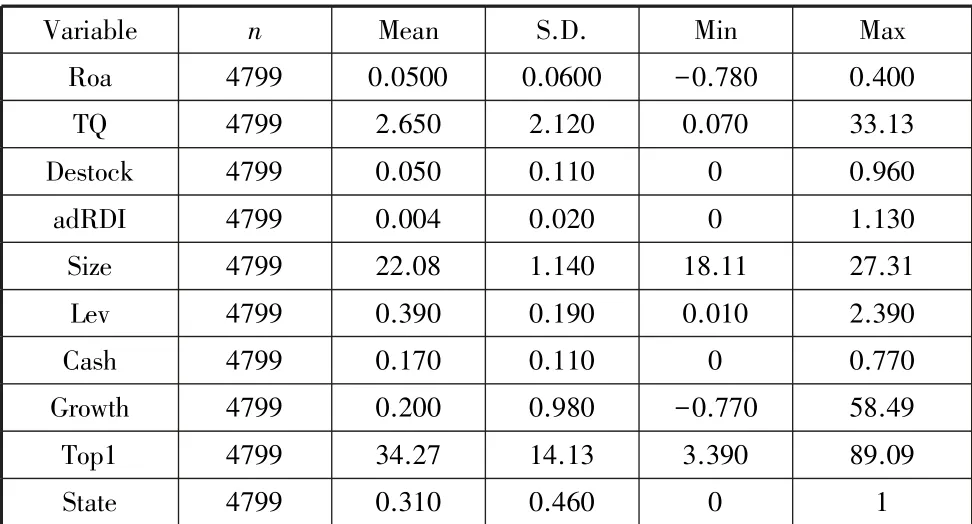

表2 描述性統計分析表

如表2 所示,財務績效的均值為0.05,市場績效均值為2.65。 企業去庫存的平均幅度為5%,說明力度不是很大,企業在去庫存面臨著較大的壓力。 最大值為0.96,最小值為0,說明企業去庫存力度在不同的公司之間存在較大的區別。企業補短板幅度平均值為0.4%,說明企業研發投入的增加額不是很多。 加研發的力度在每個公司之間也是有很大的區別的,最大值盡然達到了1.13,而最小值為0。

(二)回歸結果

1. 去庫存、補短板與財務績效

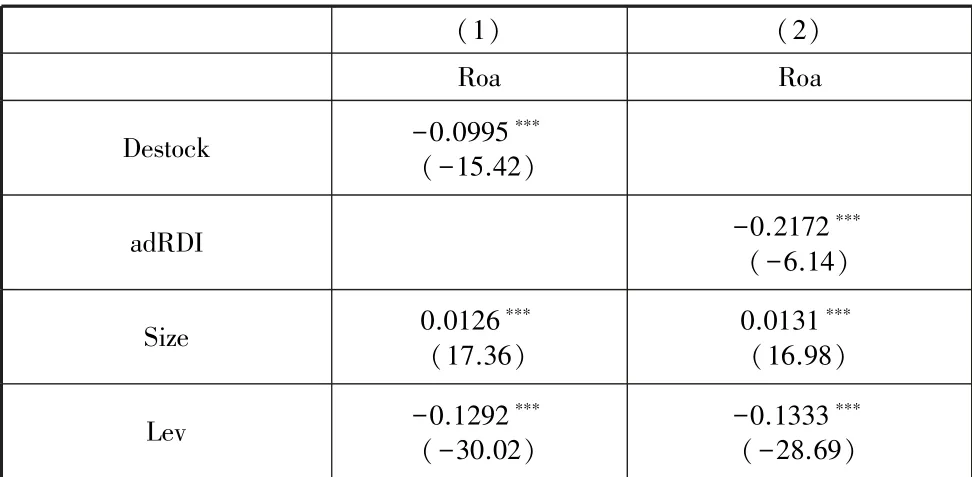

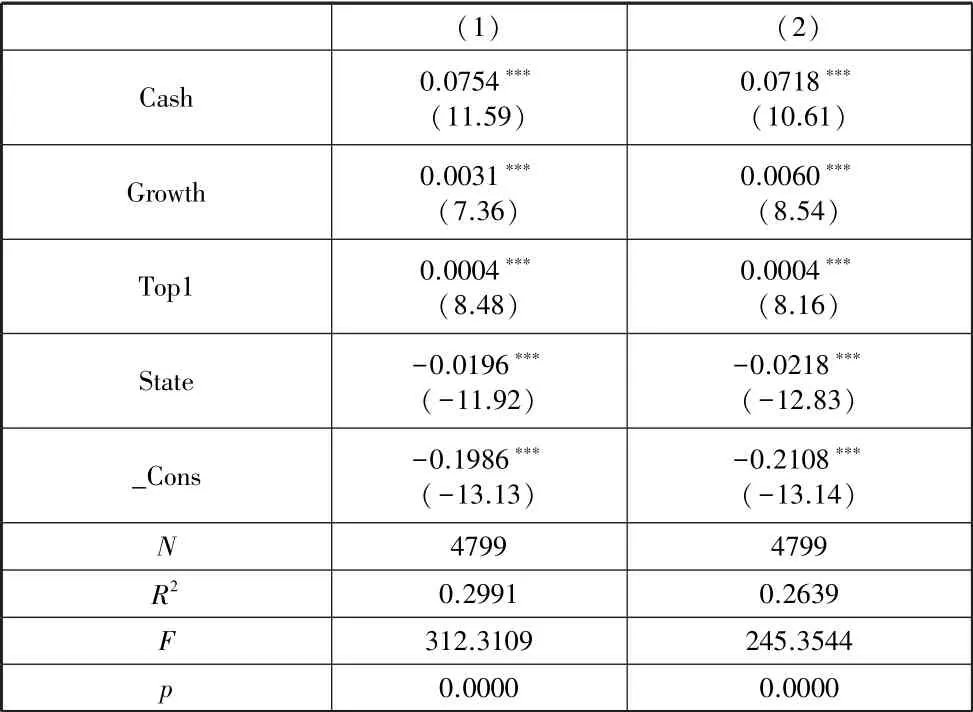

表3 財務績效模型回歸結果

續表

如表3 所示,解釋變量去庫存的回歸系數為-0.0995,在1%的水平上顯著,補短板的回歸系數為-0.2172,同樣在1%的水平上顯著。 說明了去庫存和補短板均對企業財務績效產生負向影響,充分說明了去庫存和補短板抑制了企業的市場績效,印證了假設1。 其余的控制變量也均具備一定的顯著性。

2. 去庫存、補短板與市場績效

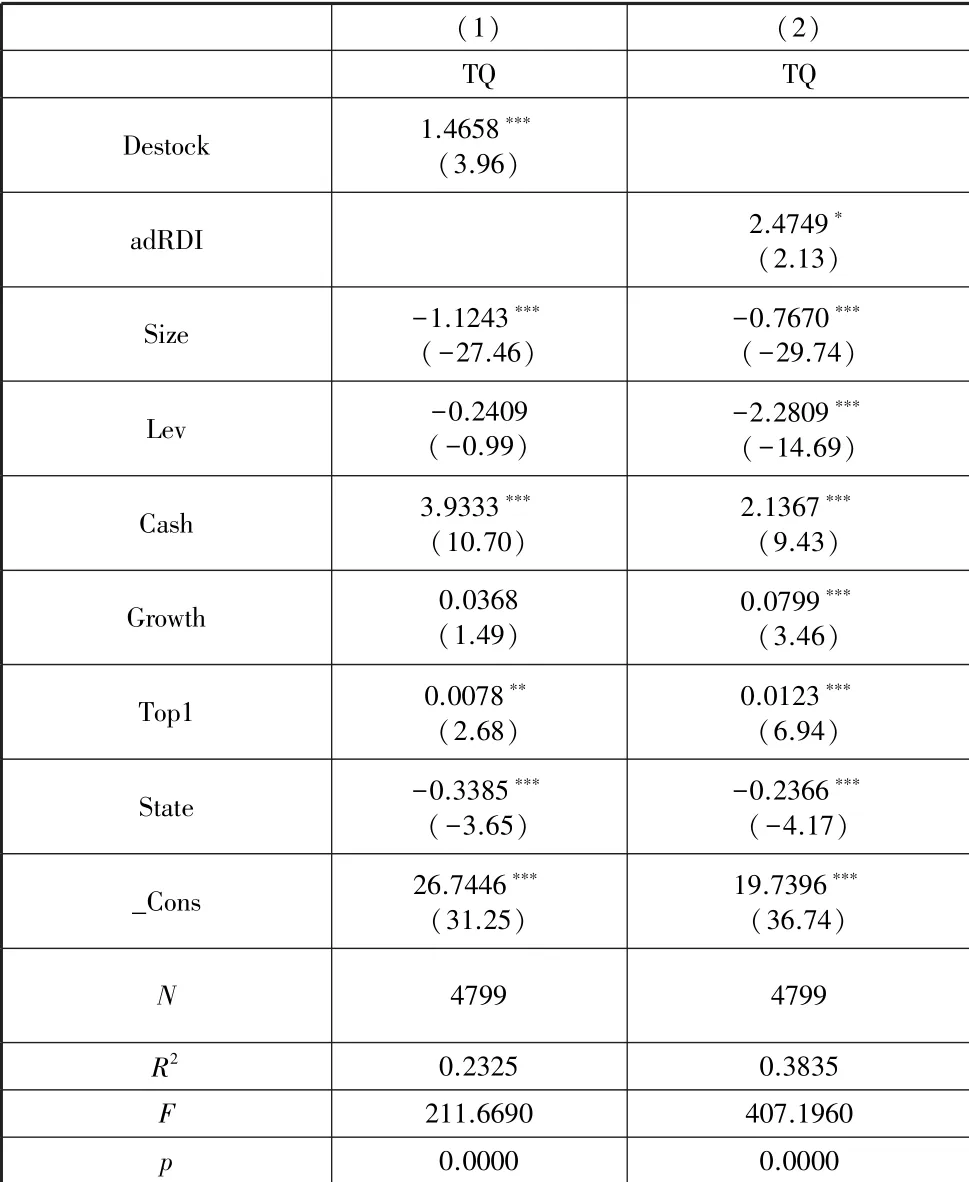

表4 市場績效回歸模型

如表4 所示,解釋變量去庫存的回歸系數為1.4658,在1%的水平上顯著,補短板的回歸系數為2.4749,同樣在1%的水平上顯著。 去庫存和補短板均對企業市場績效產生正向影響,充分說明了去庫存和補短板促進了企業的市場績效,印證了假設2。 其余的控制變量也均具備一定的顯著性。

五、 結論

通過前述的實證分析可以看出,積極響應國家的供給側改革號召,大力推進去庫存和補短板,有助于提升企業績效,特別是市場績效。 短期陣痛雖然客觀存在,但我們應該看到積極的一面,堅定不移地把供給側改革推行到底。

本文著眼于制造業的去庫存和補短板研究,有一定的政策啟示。 首先,本文的研究有助于我們進一步認識去庫存、補短板對企業績效的影響,對于處理兩者與企業績效的關系,能給人一種更直觀的認識。 其次,本文的研究表明,去庫存和補短板對于企業的財務績效和市場績效分別起著不同的作用,雖然供給側改革在短期內會占據較多的資源,擬制企業的財務績效,但積極響應國家的政策號召,又有助于向市場和外界傳遞好的信號,強化利益相關者的信心,從而推動企業的市場績效。 再次,本文將供給側改革和企業微觀績效聯系起來,用實證方法進行檢驗,進一步說明了宏觀經濟政策對于微觀企業行為的經濟效果。 深化供給側改革,需要企業和政府雙方的努力。 最后,我們的研究進一步闡述了去庫存和補短板對于企業的必要性。 可以積極地督促企業去庫存,釋放資源,將其更多地投入到創新研發當中,為企業的轉型升級打下良好堅實的基礎,獲得長足發展。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

金橋(2019年10期)2019-08-13 07:15:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

領導決策信息(2017年9期)2017-05-04 04:04:50