以公允價值計量的金融資產賬務處理解析

2020-03-18 16:39:24田麗麗

合作經濟與科技 2020年5期

田麗麗

[提要] 新金融工具準則中,以公允價值計量的金融資產主要有交易性金融資產、其他債權投資和其他權益工具投資。本文針對這三類金融資產的賬務處理問題進行分析,以期對相關賬務處理提供有益建議。

關鍵詞:交易性金融資產;其他債權投資;其他權益工具投資;賬務處理

基金項目:河南省社科聯、河南省經團聯調研課題:“創新驅動發展戰略下大學生創業融資問題研究”(項目編號:SKL-2019-2811);河南省民辦教育協會2019年度立項課題:“基于‘雙創教育理念的民辦本科院校會計專業課程改革研究”(項目編號:HMXL-20190718)

中圖分類號:F23 文獻標識碼:A

收錄日期:2020年1月2日

一、引言

隨著我國會計準則的趨同,金融工具準則也不斷進行修訂和調整,現行金融工具準則將金融資產的分類由四類變為三類,在新準則的實施與應用過程中,以公允價值計量的金融資產賬務處理存在一些疑惑,本文結合案例就相關賬務處理問題進行解析。

二、以公允價值計量且其變動計入當期損益的金融資產賬務處理解析

該類金融資產通過“交易性金融資產”科目進行核算,其賬務處理流程主要包括取得、持有期間公允價值的變動、處置三個階段,相關賬務處理的疑點主要是取得時交易費用的處理及出售時公允價值變動損益的結轉,具體分析如下:

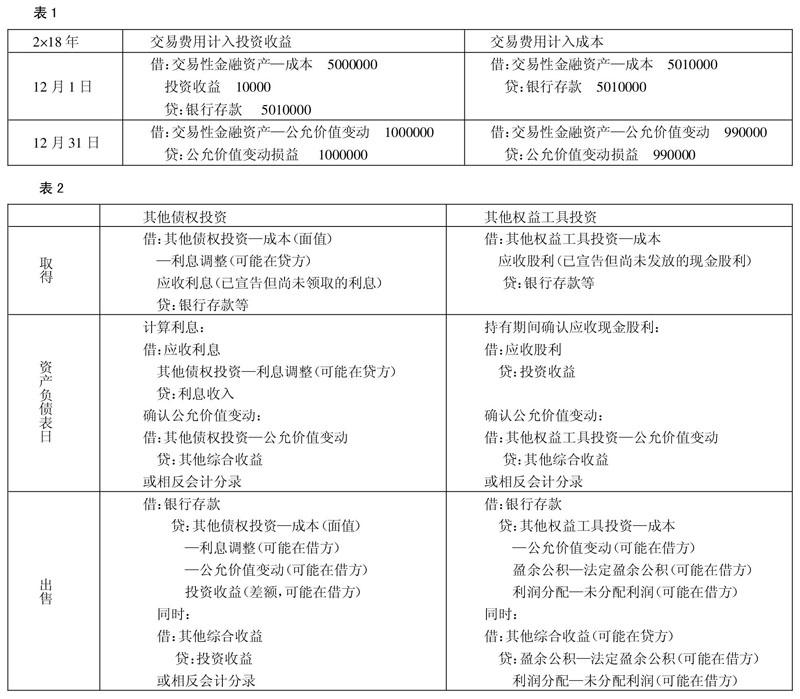

(一)企業取得交易性金融資產時,借記“交易性金融資產—成本”,金額為取得當日的公允價值,取得時將相關交易費用計入“投資收益”,正常情況下企業取得一項資產所發生的交易費用應計入該資產的成本,與其他金融資產不同的是,交易性金融資產將其計入“投資收益”,該賬務處理實施中存在較多不解與疑問,本文舉例分析相應會計處理。(表1)

由于交易性金融資產取得時公允價值為每股5元,12月31日允價值為每股6元,計算得出在持有期間該交易性金融資產公允價值變動的實際金額為(6-5)×1000000=1000000元。而通過對表1的第二、第三列的對比分析可以看出,若將交易費用計入該金融資產的成本,那么持有期間計入公允價值變動損益的金額(990,000元),該金額不能準確反映該經濟業務對當期利潤的影響,由此為保證會計信息的真實可靠,在交易性金融資產的初始計量時應將采用表1中第二列所示的處理方式,將交易費用計入當期損益(投資收益)而不計入該資產的成本。

(二)企業出售交易性金融資產時,第一步先按出售所得凈額借記“銀行存款”,第二步注銷交易性金融資產的賬面價值,將“成本”和“公允價值變動”兩個明細的賬面金額從相關方向轉出,第三將上述兩步會計處理的差額計入“投資收益”。在出售交易性金融資產時,是否應將累計計入“公允價值變動損益”的金額轉入“投資收益”,此處存在不同的觀點,其中一種觀點認為將“公允價值變動損益”轉入“投資收益”,可以保證投資收益能夠正確體現該金融資產投資所獲取的總收益,也體現了收益由虛到實的一個過程;而另外一種觀點則認為“公允價值變動損益”是否轉入“投資收益”對當期的營業利潤沒有影響,筆者通過具體實例進行分析,認為交易性金融資產在處置時 “公允價值變動損益”結轉至 “投資收益”這一處理可以省略,具體分析沿用上例資料1,在2×18年12月31日,甲公司相關賬務處理如下:

借:交易性金融資產—公允價值變動 1000000

貸:公允價值變動損益 1000000

期末,甲公司相關結轉處理如下:

借:公允價值變動損益 1000000

貸:本年利潤 1000000

假定2×19年1月25日,甲公司以每股5.9元的價格將股票全部轉讓,相關賬務處理為:

借:銀行存款 5900000

投資收益 100000

貸:交易性金融資產—成本 5000000

—公允價值變動 1000000

在2×19年1月25日出售該交易性金融資產時,“公允價值變動損益”在2×18年12月31日已結轉,無余額,因此,在出售時無需再結轉至投資收益,在2019版的初級會計實務、中級會計實務及注冊會計師考試注會教材中也統一不再進行結轉,本文通過舉例闡明原因,以期能夠為相關交易處理的理解提供有益參考。

三、以公允價值計量且其變動計入其他綜合收益的金融資產賬務處理解析

此類金融資產有兩種:一種為企業的債權投資,滿足金融工具準則所規定的業務模式和現金流量特征,分類為此類的金融資產,通過“其他債券投資”進行核算;另一種為企業的股權投資,不具備金融工具準則所規范的業務模式和現金流量特征,企業可以將其直接指定此類金融資產,通過“其他權益工具投資”科目進行核算。由上述分析得出,“其他債權投資”和“其他權益工具投資”在核算時雖然都以公允價值計量,且在持有期間將其公允價值的變動計入其他綜合收益,但兩者的性質卻完全不同,一個屬于企業的債權投資,具有特定的合同現金流量特征;而另一個則屬于企業的股權投資,合同現金流量不固定,因此在兩者在賬務處理中也存在一定的差異,出售時相關賬務處理如表2所示。(表2)

在根據準則具體的實施過程中,對以上兩者處置階段的賬務處理存在較多的疑問與不解。其中,“其他債權投資”在處置時將處置凈額與賬面價值之間的差額計入“投資收益”,并將持有期間公允價值變動累計計入“其他綜合收益”的金額轉入“投資收益”;而“其他權益工具投資”將處置凈額與賬面價值之間的差額計入留存收益,并將持有期間公允價值變動累計計入“其他綜合收益”的金額轉入留存收益,兩者存在較大差異。筆者認為對“其他債權投資”的處理,相對容易理解和解釋,以公允價值計量的非交易性金融資產,在持有期間,公允價值變動的金額是一個沒有真正實現的“虛數據”如將其計入當期損益,勢必會對損益產生不實的影響結果,而出售過程也是將該影響金額由“虛”變“實”的過程,因此將“其他綜合收益”轉入“投資收益”,以便可以通過投資收益核算該投資過程所實現總收益。然而對“其他權益工具投資”出售時的賬務處理,筆者存在不同看法,“其他權益工具投資”持有期間的公允價值變動“虛”數據計入“其他綜合收益”,出售時,以前年度公允價值變動的損益由“虛”變“實”,但由于公允價值變動是屬于以前年度的,在出售時將累計確認“其他綜合收益”轉入“留存收益”,讓其影響處置年初的留存收益,可以避免企業對處置當期損益的調整,符合會計信息質量謹慎性要求和一致性原則。但對于處置凈額與處置時賬面價值的差額,筆者認為可以計入處置當期的“投資收益”,因為這部分差額是由該金融資產當期公允價值變動所引起的并在該金融資產處置時已得以實現,且在新金融工具準則中并未明確規定不得確認處置損益。由此建議在處置“其他權益工具投資”時,可將處置凈額與賬面價值之間的差額計入“投資收益”。

四、小結

針對會計準則在趨同過程中的變化與調整,本文對以公允價值計量的金融資產在賬務處理中存在的疑點進行了分析,并結合實際提出自己的意見和看法,認為在處置“其他權益工具投資”時,可以將處置凈額與賬面價值之間的差額進入“投資收益”,以期對金融資產賬務處理的理解與掌握提供一些有益的參考。

主要參考文獻:

[1]財政部.關于印發修訂《企業會計準則第22號—金融工具確認和計量》的通知[Z].財會[2017]7號,2017.

[2]中國注冊會計師協會.會計[M].北京:經濟科學出版社,2018.