中國農業銀行盈利能力分析

2020-03-18 01:18:18胡旭瑩王樞澤徐江

現代營銷·學苑版 2020年2期

關鍵詞:對策建議

胡旭瑩 王樞澤 徐江

摘要:商業銀行在我國的國民經濟中占據著舉足輕重的地位,商業銀行經營的好壞不僅關系到銀行自身的穩定和發展,還將對我國整體經濟的健康運行產生重要影響。當前我國商業銀行改革取得重大進展,但競爭也愈發激烈,因此商業銀行的盈利能力變得尤為重要,盈利能力是銀行全部資產創造收益的能力,能夠反映銀行經營業績和管理水平,是銀行不斷發展的動力。本文以中國農業銀行為例,通過對農業銀行近年的財務數據進行盈利能力分析,反映該銀行這一期間內的經營成果,發現其在經營管理中所存在的一些問題,提出建議。

關鍵詞:農業銀行;盈利能力;經營管理;對策建議

一、銀行簡介

中國農業銀行(AGRICULTURAL BANK OF CHINA,簡稱ABC,農行)于1951年成立,總行在北京,是新中國成立的第一家國有商業銀行,中國四大行之一,是中國金融體系的重要組成部分,世界五百強企業之一。2009年,中國農行整體改制為現代化股份制商業銀行。2010年農行A股、H股分別在上海證券交易所和香港聯交所上市。中國農業銀行面向“三農”、城鄉聯動、融入國際、綜合經營,是中國網點最多、業務輻射范圍最廣的大型現代化商業銀行。

二、銀行盈利能力現狀

(一)盈利能力指標

盈利能力指標用于衡量企業的獲利能力,企業追求增值,需要資金的升值能力。盈利能力指標主要包括六個項目:1)營業的利潤率;2)總資產收益率;3)純資產收益率;4)盈余現金擔保倍數;5)成本;6)費用利潤率和每股收益。

(二)影響我國商業銀行盈利能力的因素

1.總資產報酬率

總資產報酬率是指利息和稅前利潤的總和與當期平均資產總額的比率。是研究企業總體獲利水平時一個很重要的指標,具有較強系統性。農業銀行2015-2018年的總資產報酬率分別為1.0708%、0.9853%、0.9508%、0.9282%。用數字作比較,我們很容易可以看出農業銀行的資產運作未取得明顯成效,盈利能力在過去五年中逐年減弱,反映出農業銀行近年的資產運營效益降低,發展能力和競爭實力有所下滑。

2.凈資產收益率

商業銀行投資者的收入水平被凈資產收益率指數反映出來,可以衡量農行自有資本使用效率,反映其自有資本獲得凈收入的能力。

農業銀行2015-2018年凈資產收益率分別為14.92%、13.95%、13.53%、12.14%。

從表1中可以看出,在經濟下行壓力下,商業銀行的資本回報率已經下降,對比我國四大商業銀行,農業銀行凈資產收益率近四年指數雖略低于工商行和建行,但還是基本與其保持在同一水平,且農行指數高于中國銀行,股票仍然具有投資價值,仍然保持著一定的盈利能力和發展能力。

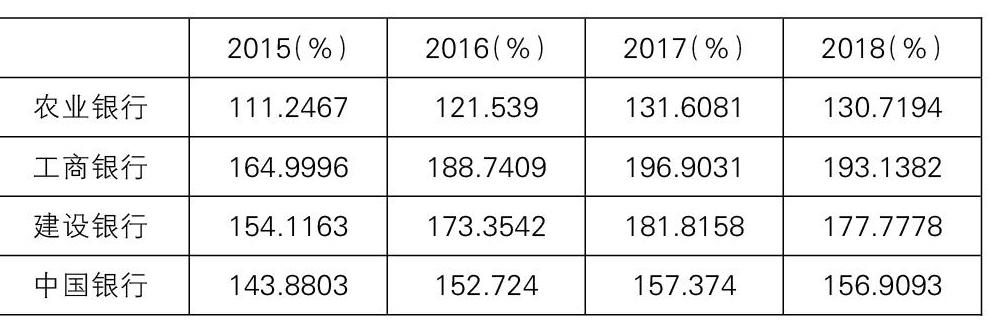

3.股本報酬率(%)

股本報酬率可以比較同一行業內不同企業的盈利能力。股本報酬率越高,說明該銀行股本盈利能力越強,可分配股利越多。我國四大商業銀行2015-2018年股本報酬率指數如下表:

我國四大商業銀行近四年股本報酬率

從表2可以看出,農行近四年的股本報酬率呈穩步上升態勢,但與我國四大商業銀行中的其他三個商業銀行相比較,股本報酬率相對較低,盈利能力稍遜色于其他三個商業銀行。農業銀行2016-2018年股本報酬增長率分別是5.59%、7.01%、-1.39%,2016年和2017年的增長率都高于其他三個銀行,從指標上看農業銀行的盈利能力稍遜色于其他三個商業銀行,但農業銀行發展穩定,股本報酬率增長較好,股本獲利能力較大,從該指標來看農業銀行近年盈利能力總體上還是不錯的。

4.每股收益

每股收益主要用來分析的是持有每股股票的投資者所享有的利潤。對于商業銀行而言,每股收益是其融資能力的體現。股票市場融資可以為其發展提供強有力的資金支持。農業銀行2015-2018年每股收益為0.55、0.55、0.58、0.59。每股收益增長緩慢,但趨勢是良好上升的,說明公司創造利潤的能力還是不錯的。

5.成本費用利潤率

成本費用利潤率指數是指在一定時期內企業實現的營業利潤總額與成本費用總額的比率。

從表3上來看,農業銀行2015年到2017年成本費用利潤率穩步提高,2017-2018年有輕微下滑,但依舊保持著良好的上升趨勢,說明農行近年經營成本降低,經濟效益有所提高。通過我國四大商業銀行近四年的指數對比發現,農業銀行的成本費用利潤率始終低于其他三個銀行,說明相比較之下,農業銀行運營成本高于其他三個銀行,盈利能力稍顯不足,但上升趨勢良好,總體上來看發展前景樂觀。

三、提高銀行盈利能力的對策和建議

(一)加強資金有效運營能力

現行的經濟條件下,雖然國有商業銀行資產的增長速度很快,但由于銀行當下資產營銷結構較為單一,貸款資產所占比重過大,低效益業務資金發生滯留,資產流動性較差,經濟效益水平不高。因此,農業銀行需要優化資產營銷結構,增加有效營銷,提高資金獲利能力。要提升資金運作效率,重視資金的潛力發展和有效運營;找準資金運營方向,在編制計劃和調整過程中,依據市場評估掌握社會投資融資需求,考慮資金質量和數量整體情況,以實現全面發展。

(二)控制成本,加強營業費用管理

農業銀行運營成本相對較高,要加強農行營業費用管理,控制成本,實現利潤,提高其自身競爭力。建立完善科學的內部控制系統,規范經營行為,防范金融風險,提高農業銀行的管理和盈利水平。

(三)創新經營理念

當前行業競爭激烈,在復雜的競爭壓力下,農業銀行應當不斷革新進步,樹立以市場為導向的經營理念,提高自身創新能力。創新是銀行業務持續發展的動力,是持續盈利的根本保證。立足于社會實際,實現金融產品服務、交易方式和金融管理方面的創新,倡導創新文化,激勵業務創新,不斷創造新的業務和利潤增長點,大力發展中間業務,為企業的發展提供源源不斷的利潤保證。

參考文獻:

[1]杜非.杜邦分析法下的中國農業銀行盈利能力分析[D].山西:山西財經大學,2018.

[2]李長漢.上市商業銀行盈利能力分析.百度文庫,2018.

[3]高俊.中國農業銀行盈利能力分析[D].蘭州:蘭州大學,2015.

[4]蔣菲,唐文婷.提高商業銀行盈利能力的對策[D].新經濟,2014.

作者簡介:

胡旭瑩(1997-? ),女,吉林長春,長春工業大學學生,研究方向:財務分析;

王樞澤(1998-? ),男,吉林長春,長春工業大學學生;

徐江,指導教師,長春工業大學,副教授。

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07