基于BEYR的動態資產配置策略研究

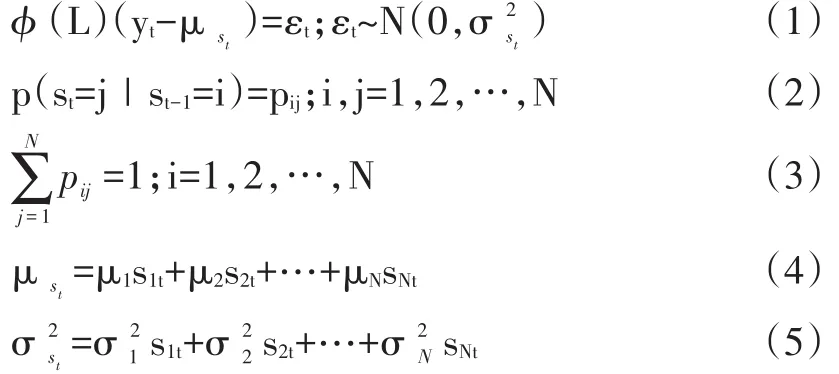

2020-03-13 06:38:22■周亮

金融與經濟 2020年2期

■周 亮

債券-股票收益比(BEYR)常用來衡量股票的估值高低,在投資實踐中得到了廣泛的應用。本文采用馬爾科夫區制轉換模型對滬深300指數、中證500指數及創業板指的BEYR進行了狀態劃分,以高低估值狀態下的均值為閾值構造了BEYR動態資產配置策略,并利用T-M和H-M模型檢驗了策略的擇時效果,研究結果表明:BEYR配置策略可以顯著地降低投資風險,也能夠提高投資組合的投資收益,大幅改善了投資績效;T-M和H-M模型的檢驗結果均驗證了配置模型具有顯著的擇時能力;在采用行業指數進行分析時,研究結論同樣穩健。研究結論從理論和實踐兩個層面驗證了BEYR動態資產配置策略的有效性,對我國投資組合理論研究進行了有益補充。

一、引言與文獻綜述

股票估值及其公平定價一直是資產定價領域的重點研究方向,但是對其的研究往往專注于幾個特定的比率,這些比率是否可以用來對股票收益進行預測一直是爭論的焦點。自Campbell&Shiller(1988)和Fama&French(1988)最先提出長期股票收益率是可預測的,之后Campbell&Yogo(2006)、Cochrane(2008)等學者圍繞著股票長期回報的可預測性展開了研究。他們認為一種替代性的方式是尋找一個相對性的收益率指標,這種方式在實踐中比傳統的估值模型更具應用價值,尤其是投資組合經理可以比較不同資產之間的收益率,從而確定不同資產類別間的相對吸引力。具體而言,基于相對收益率的指標體系可以幫助基金經理在股票、債券及其他資產間進行擇時配置,從而相對于簡單的買入持有策略能夠提高組合收益。而最常使用的相對收益率指標便是債券-股票收益比率(Bond-Equity Yield Ratio,BEYR)。BEYR常被財經媒體或金融網站用來表明股票和債券的相對估值水平,但是在學術研究中卻仍然比較少見。BEYR常用長期政府債券收益率與股票收益率(通常采用股息收益率)間的比值來計算,因此從理論角度來看,它將股票和債券看成了競爭性的資產,它是判斷兩者相互替代性的閾值標準。對于BEYR的主要批判在于其使用了一個名義變量(債券收益率)和實際變量(股票收益率)進行對比。這樣的比較意味著投資者遭受貨幣錯覺,他們認為股票收益率是與通貨膨脹正相關的,但是有大量研究表明,這種正相關關系確實是存在的(Ritter&Warr,2002;McMillan,2009)。因此,資產回報率會隨著通脹率的變化而變化,在通脹率較低時,投資者會要求較低的資產收益率,反之亦然。因此,采用債券收益率和股票收益率之比具有理論上的可靠性。

在實際應用角度,尤其是短期市場擇時方面,BEYR具有一定的效果(McMillan,2011)。大量針對英國股市和美國股市的研究,都表明了BEYR在對股市漲跌預測中的有效性(Harris,2000;Brooks&Persand,2001;McMillan,2009)。股票和債券的價格無法直接進行比較,但是通過BEYR可以較好地對兩者間的相對估值水平進行比較。如果股票價格上漲,那么相對而言股息收益率就會降低,如果債券收益率沒有太大變化的話,BEYR就會上升。高的BEYR說明,相對于債券而言,股票價格被高估,因此投資者會將資金從股票配置到債券上。反之,低的BEYR說明股票價格被低估,因此投資者將資金從債券配置到股票上。Levin&Wright(1998)對美國股市的研究發現,當BEYR高于2.4時應將股票資產轉換為債券資產,而當BEYR低于2時應將債券資產轉換為股票資產。美聯儲于1997年提出的FED模型,將股票收益率定義為市盈率(PE)的倒數,因此BEYR可以表示為債券到期收益率乘以股票市盈率,由于該定義計算方法更簡單直觀,在投資領域受到廣泛應用(Asness,2003)。隨著Gregory&Hanse(1996)提出的機制轉換框架在狀態劃分中得到廣泛的應用,越來越多的學者將馬爾科夫區制轉換模型應用于BEYR的投資策略構造中。如Migiakis&Bekiris(2009)將馬爾科夫區制轉換模型用于股票和債券長期和短期替代性關系的研究,結果發現,長期來看兩者確實具有替代效應,而在考慮市場環境下的短期股債輪動配置策略可以取得較為理想的收益率。國內學者陳正旭等(2008)發現,用馬爾科夫區制轉換模型預測BEYR并建立的投資策略,與其他投資策略相比,在我國資本市場上能夠獲得較高的收益率,但考慮了交易成本和風險后優勢卻并不明顯。丁謹等(2017)使用Markov機制轉換模型對BEYR所處機制概率進行預測,以此組建股票/債券動態轉換組合并對組合業績進行回測,結果發現,與任意股票/債券靜態組合相比,Markov轉換組合的業績明顯占優,也優于基于其他幾個可選模型的動態轉換組合。

本文也將采用馬爾科夫區制轉換模型來對我國資本市場上的BEYR進行分析,進而構造投資策略。同時,為了更充分的檢驗配置模型的擇時效果,除了對收益及風險進行了詳細的統計及比較外,本文還借鑒國內外對基金擇時能力研究的模型進行了詳細檢驗。最常用的考察擇時能力的模型包括T-M模型(Treynor&Mazuy,1966)和H-M模型(Henriksson&Merton,1981),它們均是基于收益測算并利用回歸方法檢驗系統風險與投資組合收益之間的相關性。國外很多基于T-M或H-M模型的研究均表明,共同基金沒有表現出顯著的擇時能力,在某些情況下擇時能力甚至為負值(Sánchez et al.,2018)。周亮和衛曉鋒(2019)采用T-M模型和H-M模型對我國資本市場上戰術資產配置策略的擇時效果進行了檢驗,結果發現戰術資產配置模型的擇時效果極其顯著。綜上可以發現,關于T-M模型與H-M模型在基金擇時能力方面的研究開展得相當充分,但是在具體投資策略上的檢驗較為少見,這也是本文將要探討的。

二、研究設計

(一)馬爾科夫區制轉換模型及BEYR動態資產配置策略

BEYR是債券收益率和股票收益率之比,常用來衡量股票收益率的指標包括股票紅利收益率和股票盈利收益率。由于本文采用的是股票指數,因此只能采用股票盈利收益率來計算BEYR,具體計算公式為債券到期收益率與股票盈利收益率之比,即債券到期收益率乘以股票指數的市盈率。不同于其他研究采用BEYR的歷史經驗值來劃分股票的高估和低估區間,本文采用二區制馬爾科夫轉換模型來對股票指數的高估值區間和低估值區間進行劃分。馬爾科夫區制轉換模型常見的形式如公式(1)-(5)所示:

其中,yt為所研究的時間序列,φ(L)為滯后算子多項式,st表示存在M種狀態的馬爾科夫區制轉移變量,st=1,2,…,M,pij為轉移概率,為st狀態下的均值和方差。采用Hamilton濾波方法來推斷轉移概率,進而運用極大似然法可以求出各參數的估計值。本文只考慮各區制下均值的變化,并不涉及自回歸項,因此最終模型形式如式(6)所示,其中yt表示股票指數的BEYR序列:

不同于其他采用馬爾科夫區制轉換進行BEYR分析的論文,本文采用的資產配置策略為:在BEYR上穿低估值狀態均值時買入股票指數、在BEYR上穿高估值狀態均值時賣出股票指數、其余時間持有債券指數。后續研究將證明這種配置策略的相對合理性。

(二)擇時效果檢驗方法

為了檢驗BEYR配置策略的擇時效果,本文采用T-M模型和H-M模型來對其進行檢驗,計算方法分別如式(7)和式(8)所示:

其中,ri為組合收益率,rf為市場無風險收益率,rm為基準組合的收益率。T-M模型采用超額收益率的二次項來反映擇時能力;H-M模型假定的擇時能力為投資組合管理人預測不同類型資產總體走勢并將其應用于投資實踐的能力,采用max(rm-rf,0)來衡量。γ為擇時能力指標,如果γ>0,說明模型具有擇時能力;如果γ<0,說明模型具有反向的擇時能力;如果γ=0,則說明模型不具有擇時能力。

(三)指數選取及描述性分析

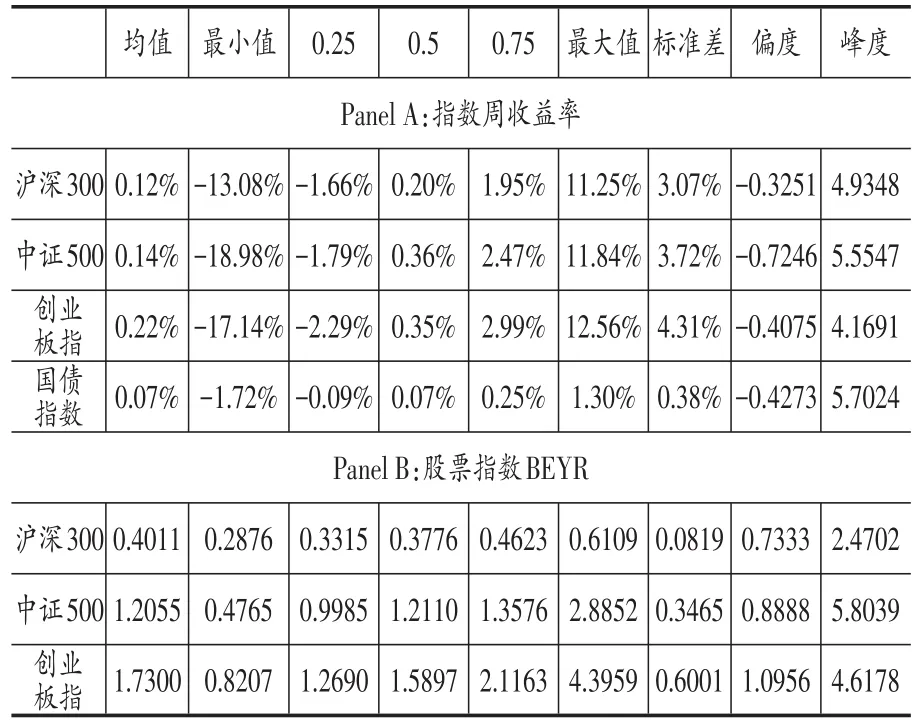

本文選取了2010年6月到2019年3月滬深300指數、中證500指數、創業板指數及中債國債財富指數的每周數據作為研究對象。其中,滬深300指數代表大盤股,中證500指數代表中盤股,創業板指數代表小盤股。采用股票指數的滾動PE值和5年期國債的到期收益率來計算各股票指數每周的BEYR,并構造資產配置策略。所有數據來自于東方財富金融數據庫,共453組。

表1報告了四個指數周收益率序列的描述性統計情況及三個股票指數的BEYR統計情況。從Panel A可以看到,隨著規模的縮小,股票指數的周收益率逐漸提高,但是風險也隨之升高,說明了規模因子在我國資本市場上的有效性;國債指數的周收益率雖然最低,只有0.07%,但是其風險遠低于股票指數,其標準差不到創業板指的1/10。從偏度和峰度上看,所有的指數均是左偏的,且峰度均大于3,說明股票和債券指數收益率序列均是尖峰厚尾的,符合金融時間序列非正態分布的一般假設。Panel B報告了三個股票指數BEYR的描述性統計結果,可以看到,滬深300指數的平均BEYR僅為0.4011,中證500指數的平均BEYR為1.2055,而創業板指的平均BEYR為1.73,說明股票規模越大,市場估值越低,反之亦然。

表1 描述性統計分析

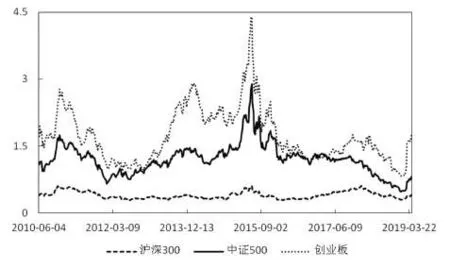

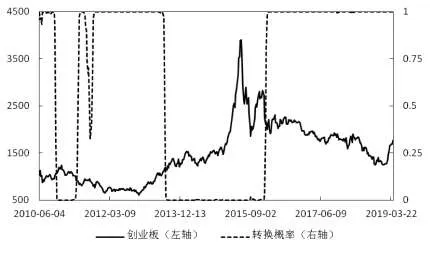

圖1報告了股票指數BEYR在樣本區間的變動趨勢,可以看到,三個股票指數BEYR變動趨勢同步性較強,但是創業板指BEYR波動更大,這從表1也可以看到,創業板指BEYR標準差達到0.6001,而滬深300指數的BEYR僅為0.0819。三個股指BEYR均在2015年6月達到最高峰,此時我國股市正出于牛市的最后階段,市場泡沫嚴重,估值達到最高。之后隨著股市泡沫的破滅,三個股指BEYR迅速下跌,并直到2019年初才開始慢慢回升。因此,初步來看,我國股市正處于低估值階段,且由于近期股市上漲幅度較大,股指BEYR上升迅速。

圖1 三個股票指數BEYR變動趨勢情況

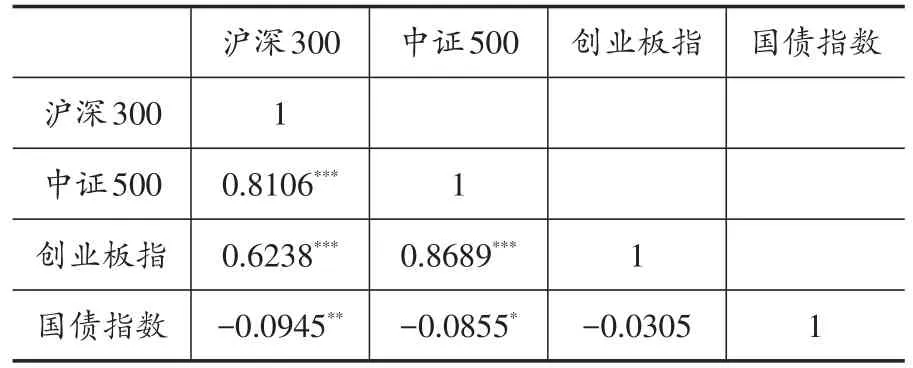

表2報告了四個指數周收益率的相關性分析結果,可以看出三個股票指數間的相關性非常高,均在0.6以上。但是國債指數與三個股票指數間卻存在著較弱的負相關關系,且與滬深300和中證500指數的相關系數均顯著,說明雖然在我國資本市場上經常出現股債雙牛或股債雙殺的現象,但是長期來看,股票和債券間卻存在著負相關關系,因此采用股票和債券組合投資的長期策略可以實現投資風險的有效分散。

表2 指數收益率相關性分析結果

三、實證結果分析

(一)馬爾科夫區制轉換模型回歸結果

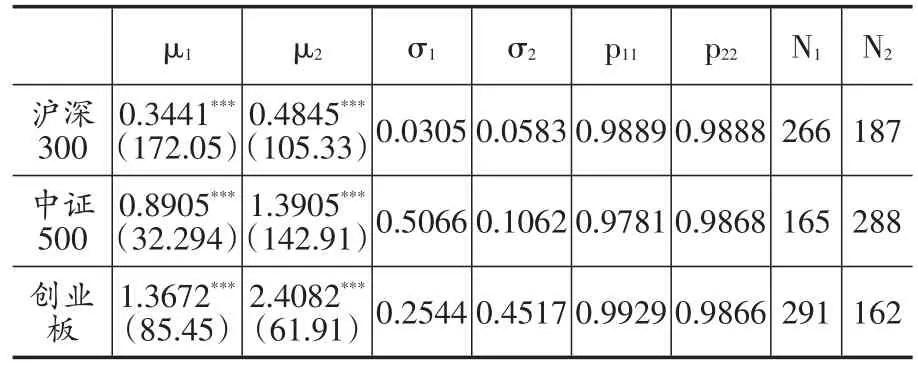

本文采用二區制馬爾科夫轉換模型對股票指數BEYR進行區制劃分,從而將股票指數劃分為低估值和高估值兩個區間。但是不同于其他研究在低估值區間持股、在高估值區間持債的策略,本文采用的策略是:在BEYR突破低估值區間均值時買入股票指數,在BERY突破高估值區間均值時賣出股票指數,其余時間持有債券指數。表3報告了二區制馬爾科夫轉換模型的相關參數,可以看到,三個股票指數BEYR均可以成功區分為兩區制。其中,區制一為低估值狀態,區制二為高估值狀態。三個模型的轉換概率p11和p22均在0.97以上,說明低估值狀態和高估值狀態的持續性很強。從N1和N2可以看到,滬深300指數和創業板指在低估值狀態下持續時間較長,而中證500指數在高估值狀態下持續時間更長。

表3 馬爾科夫區制轉換模型參數估計結果

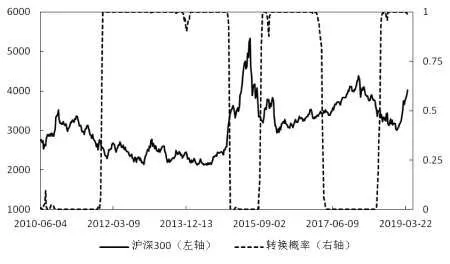

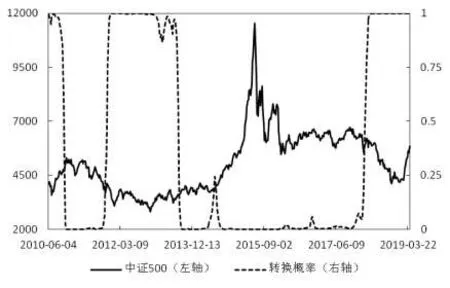

圖2-圖4報告了三個指數的馬爾科夫區制轉換概率(區制二的概率)及指數變動情況,可以看到三個指數的區制劃分具有一定的相似之處。如2011年11月~2013年7月間所有的指數均處于低估值狀態,2018年8月之后所有的指數同樣處于低估值狀態等,但是也有很多的不一樣的地方。如2010年6月~2010年10月滬深300指數處于高估值狀態、而中證500指數和創業板指數處于低估值狀態。因此總體來看,不同股票指數估值之間的走勢并不完全同步,采用BEYR配置策略可以實現在各資產之間的輪動配置。同時,從圖2-圖4也可以看到,如果采用其他研究的配置策略,即在低估值狀態持有股票,在高估值狀態賣出股票,由于整個低估值狀態下,股票指數上漲幅度很小,甚至還可能出現下跌,因此該配置策略的績效并不高,因此本文采取了新的策略,即在BEYR上穿低估值狀態均值時買入股票指數、在BEYR上穿高估值狀態均值時賣出股票指數、其余時間持有債券指數。

圖2 滬深300指數的走勢及BEYR區制轉換概率

圖3 中證500指數的走勢及BEYR區制轉換概率

圖4 創業板指數的走勢及BEYR區制轉換概率

(二)BEYR配置策略績效和擇時效果分析

1.績效分析

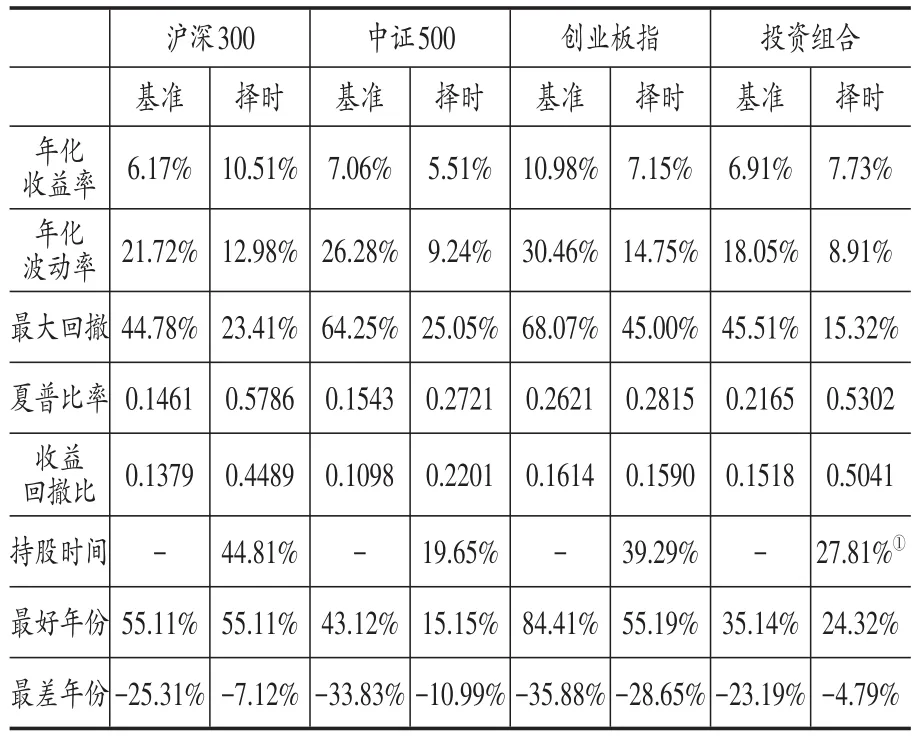

采用BEYR配置策略對各股票指數進行配置,策略績效表現如表4所示。其中基準組合分別表示:前三者為相應股票指數的簡單買入持有策略(也可以考慮采用股票指數和債券指數各占50%的等權重投資組合,但是由于債券收益率較低,因此該策略績效更差,并未列出);投資組合的基準模型采用了簡單的等權重組合,即三個股票指數和債券指數的權重各占25%(也可以考慮采用三個股票指數各占16.7%、債券指數占比50%的組合,但是這種策略下債券指數占比過高,雖然組合風險有所降低,但是收益下降幅度更大,投資績效更差,并未列出)。從表4可以看出,對于滬深300指數而言,擇時策略將指數的年化收益率從6.17%提高到了10.51%,同時將指數的年化波動率從21.72%降低到了12.98%,最大回撤也降低到了23.41%,因此擇時策略的夏普比率和收益回撤比分別高達0.5786和0.4489,遠高于指數的持有績效。從持股時間可以看到,擇時策略只有44.81%的時間持有了股票指數,其余時間均持有債券指數。滬深300指數最好的年份收益率高達55.11%,但是最差年份收益率卻為-25.31%,收益波動很大。但是擇時模型最好年份收益率仍為55.11%,但是最差年份只虧損7.12%,有效降低了投資風險。因此對于滬深300指數而言,擇時模型無論是在擴大收益還是降低風險上,表現都極為突出。對于中證500指數和創業板指數而言,擇時模型雖然減小了年化收益率,但是控制風險上卻表現得更好,均能有效降低年化波動率和最大回撤,且收益最差年份的收益率均遠低于原指數序列。從夏普比率和收益回撤比來看,擇時模型均要優于基準指數(創業板指擇時模型的收益回撤比略低于基準指數),說明擇時模型由于優異的風險控制能力,使得投資績效得到一定改善。

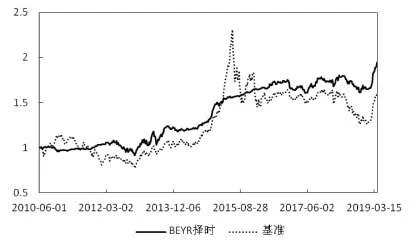

表4最后兩列報告了投資組合的績效表現,其中擇時模型是分別對三個股票指數進行BEYR配置策略分析,如果配置策略顯示應持有股票指數,則將33%的資金配置在該股票指數上,反之,則將資金配置在債券指數上,因此各股票指數的權重可能是0或33%,而債券指數的權重可能是0、33%、67%或100%。從結果可以看到,擇時模型將基準組合的年化收益率從6.91%提高到了7.73%,年化波動率和最大回撤分別從18.05%和45.51%降低到了8.91%和15.32%,由于在收益端和風險端均有良好的表現,因此擇時模型的夏普比率和收益回撤比分別達到0.5302和0.5041,遠高于基準組合。從持股時間來看,擇時模型在27.81%的時間內持有了兩個或三個股票指數,在其余72.19%的時間只持有一個股票指數或全部配置了債券指數。從最好年份和最差年份來看,雖然擇時模型在最好年份只獲得了24.32%的年化收益,低于基準組合的35.14%,但是其最差年份只下跌了4.79%,遠好于基準組合的下跌23.19%。圖5展示了基準組合和擇時投資組合的凈值曲線圖,可以看到,相對于基準組合凈值的大幅波動,擇時組合的凈值曲線表現更為平穩,有效控制了投資風險。因此綜合來看,基于BEYR擇時策略構造的投資組合,無論是在擴大收益還是降低風險上都要表現出優于基準組合的績效。

表4 BEYR擇時模型績效分析

圖5 BEYR擇時投資組合的凈值曲線

2.擇時效果分析

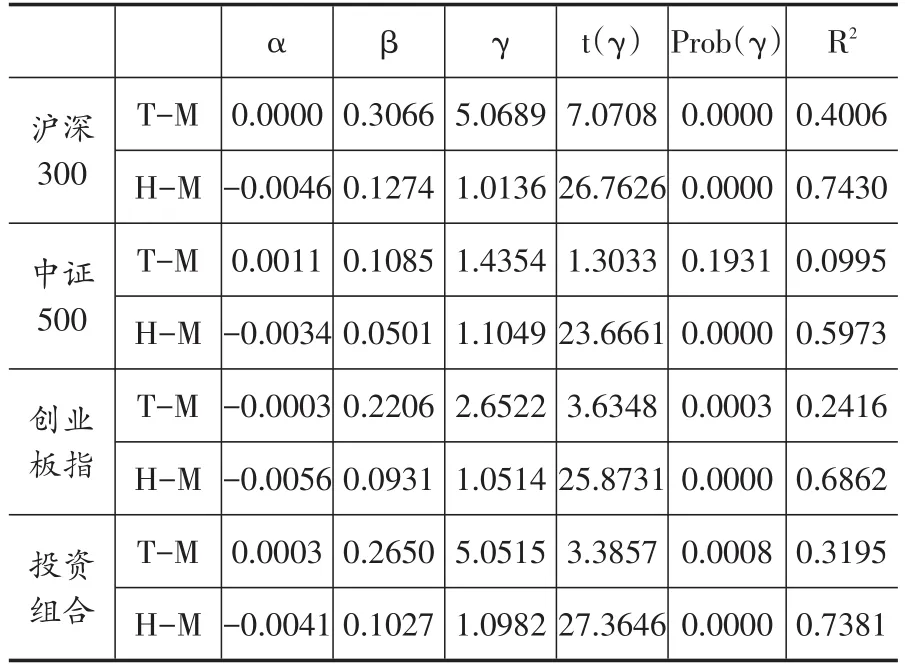

表5報告了三個股票指數分別配置及共同配置的擇時檢驗效果,可以看到,除了中證500指數T-M模型的γ系數不顯著之外,其他所有模型的γ系數均顯著為正,且γ系數均大于β系數,說明BEYR配置模型具有較強的擇時效果。從系數上看,T-M模型的γ值均要高于H-M模型,這是由兩個模型的結構設計差異所決定。從T-M模型的γ系數來看,滬深300指數和投資組合的γ值分別高達5.0689和5.0515,說明BEYR模型在這兩個資產配置上表現出最優的擇時效果;從H-M模型的γ系數來看,四個模型的差異較小,均稍高于1,相對而言,中證500指數和投資組合的系數稍高,分別為1.1049和1.0982。因此綜合來看,BEYR配置模型表現出了較為明顯的擇時效果,且結合T-M模型還是H-M模型的結果來看,四個指數的投資組合表現出了更優的擇時效果。

表5 BEYR配置模型的擇時效果檢驗

(三)基于行業指數的資產配置績效及擇時效果檢驗

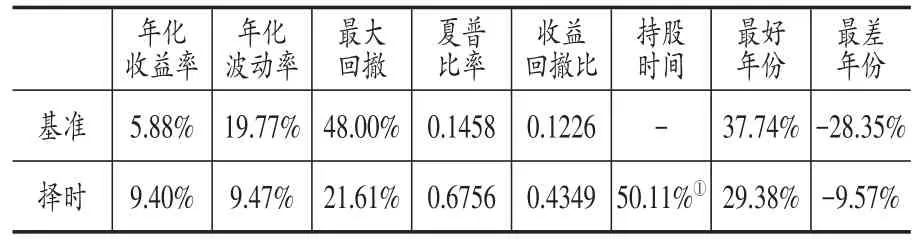

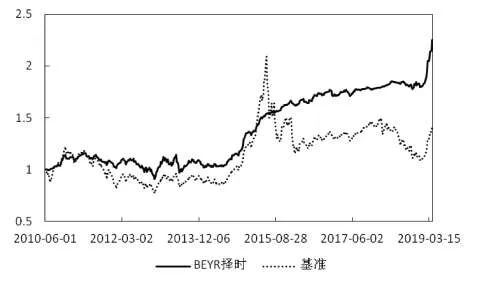

為了更進一步檢驗BEYR配置模型的擇時效果,保證結果的穩健性,本節采用巨潮行業指數重新構造投資組合,以分析組合績效及對擇時效果檢驗。巨潮行業指數包括能源、材料、工業、可選、消費、醫藥、金融、信息和公用9個,對每個行業指數BEYR分別構造二區制馬爾科夫轉換模型,根據低估值狀態的BEYR均值和高估值狀態的BEYR均值,采用之前的配置策略,判斷是持有行業指數還是持有債券指數,并對每個指數等額分配資金構造投資組合。表6報告了投資組合的績效表現情況,其中基準是對9個行業指數及債券指數進行等權重配置構造的投資組合。從表中結果可以看到,擇時模型在樣本期獲得了9.4%的年化收益率,高于基準的5.88%,且年化波動率和最大回撤分別從19.77%和48%降低到9.47%和21.61%,使得擇時模型的夏普比率和收益回撤比分別達到0.6756和0.4349,遠高于基準組合。從持股時間看,擇時模型在50.11%時間內持有不低于4個行業指數,相對于表4中股票指數的配置,行業指數的配置更為均衡。從最好年份和最差年份的收益率來看,雖然擇時模型最好年份的收益率為29.38%,低于基準模型的37.74%,但是其最差年份僅下跌9.57%,遠優于基準模型的下跌28.35%。圖6展示了擇時模型和基準組合的凈值曲線圖,可以看到,相對于基準組合較大的波動而言,擇時模型的凈值曲線平滑得多,在風險控制方面表現的更為突出。因此綜合來看,基于BEYR的配置模型能夠有效降低投資組合的風險,同時也能適當提高組合的投資收益。

表6 基于行業指數的擇時績效分析

圖6 行業指數擇時組合的凈值曲線

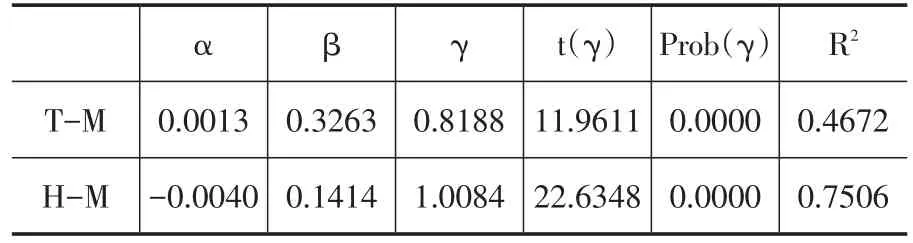

同樣采用T-M模型和H-M模型檢驗行業指數BEYR配置模型的擇時績效,結果如表7所示。可以看到,T-M模型的γ系數為0.8188,H-M模型的γ系數為1.0084,均在1%水平下顯著,說明BEYR配置模型具有顯著的擇時效果。結合表5的結果綜合來看,BEYR配置模型在我國資本上具有較強的適用性,無論是采用規模指數還是行業指數,均能夠取得很好的投資績效,擇時效果極為明顯。

表7 行業指數BEYR配置模型的擇時效果檢驗

四、結論與討論

本文選取2010年6月到2019年4月的滬深300指數、中證500指數、創業板指數及中債國債財富指數的每周數據作為研究對象,采用股票指數的滾動PE值和5年期國債的到期收益率來計算各股票指數每周的BEYR,并利用馬爾科夫區制轉換模型對股票指數的BEYR進行區制劃分,進而利用高低估值狀態下的均值作為閾值來構造資產配置策略。結果發現:對于滬深300指數和指數投資組合而言,BEYR配置策略不僅可以提高投資收益,而且能夠顯著降低投資風險,因此大幅改善了投資績效;對于中證500指數和創業板指數而言,雖然BEYR配置策略下的投資收益有所降低,但是風險卻得到了極大改善,從而使得風險調整后收益仍有了一定改進;采用行業指數進行穩健性檢驗,得到了同樣的結論;利用T-M和H-M模型檢驗BEYR配置策略的擇時效果時發現,無論是采用單個指數還是投資組合,均表現出了極其明顯的擇時效果,且擇時效果在投資組合中表現的更為明顯。相對于其他學者的研究,本文的主要創新之處在于:第一,采用馬爾科夫區制轉換對BEYR進行狀態劃分,并利用各區制下的均值為閾值構造了BEYR配置策略,使得模型的投資績效得到了極大改善;第二,采用T-M和H-M模型對模型的擇時效果進行了詳細檢驗,從理論和實踐兩個層面驗證了BEYR配置策略的有效性。

本文的研究結論是我國投資組合理論的有力補充,同時對于投資者來說具有一定的實踐借鑒價值:第一,價值投資倡導的買入低估值的股票并賣出高估值的股票,在我國同樣具有適用性,投資實踐中只是缺少對價值高低進行判斷的指標,而BEYR通過引入債券收益率,可以對股票的估值狀態做出判斷,同時本文采用的馬爾科夫區制轉換模型更是可以較好的對BEYR當前所處狀態進行分析,從而提高了BEYR的可應用性;第二,相對于單個股票或股票指數的投資,通過構造投資組合可以有效的降低投資風險,但是要想實現投資績效的提高,需要在組合資產間進行滾動權重配置,如本文采用的BEYR指標就是一個可行的擇時指標,對于資產權重的分配有重要借鑒價值,同時投資者還可以采用如動量、流動性等其他指標對投資組合進行動態分析;第三,參數的選擇及策略的具體框架對投資績效有著重大影響,如本文對BEYR配置策略采用的是以不同區制下的均值作為買入或賣出的閾值,相對于其他研究單純采取在低估值區間持股、在高估值區間持債的做法,有效提高了投資績效,在今后的研究中,也可以嘗試采用多區制馬爾科夫模型,針對不同區制下的股票估值狀態,構建更細致的投資組合。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03