管理層薪酬

——業績敏感性的影響因素分析

2020-03-04 06:48:50

環渤海經濟瞭望 2020年12期

關鍵詞:業績

一、前言

根據管理學相關理論,上市公司內部由委托代理關系產生的代理成本的承擔者主要是股東,上市公司為了降低自身承擔的代理成本,通過引入外來監督分擔自身的代理成本。上市公司債權人出于自身利益的考量,會對管理層業務行為進行起到一定的監督作用。與此同時上市公司還將公司業績與管理層的薪酬待遇掛鉤,對管理層而言,這是一種積極的激勵措施,二者形成正相關關系。但在實際中,出現了薪酬與業績出現相反變化的情況,如在2008 年金融危機之后的一段時期,非銀金融、鋼鐵行業等的上市公司經營業績表現平緩甚至呈現下降趨勢,但是管理層的薪資待遇并未受到絲毫的影響,這似乎有悖于最優薪酬契約理論。據此發現有些上市公司在制定管理層的薪酬的時候,并未對公司的業績進行考量。

本文將從代理成本角度出發,運用面板回歸的分析方法,探究股東為了降低自身代理成本,引入外來債權人的行為,會對管理層薪酬—業績敏感性產生怎樣的影響。

二、研究設計

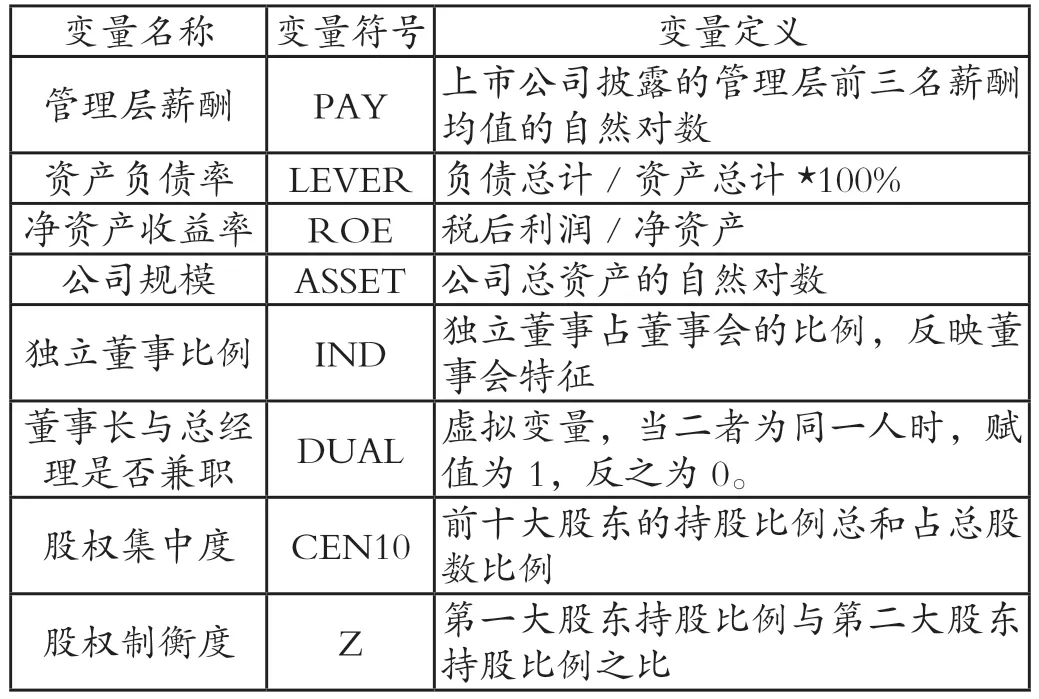

(一)相關變量設計

表1 相關變量設計

(二)模型構造

將資產負債率(LEVER)*凈資產收益率(ROE)當成一個變量來研究,作為一個被解釋變量,其回歸系數就代表著薪酬--業績敏感性,系數越大則代表相應的薪酬--業績敏感性越高。

PAY=β0+β1ROE+β3LEVEL+β4LEVEL*ROE+β5ASSET+β6IND+β7DUAL+β8CEN10+β9Z+ε

當β4的系數為正時,則說明負債對于管理層薪酬--業績敏感性有促進作用,為負時,則會抑制薪酬業績敏感性。

三、實證檢驗

使用Eview 軟件對樣本數據進行五年的面板分析,采用統計學上的最小二乘法。

表2 Eviews 線性回歸

管理層薪酬(PAY)與公司規模(ASSET)呈現正向相關關系,并且通過了1%的統計學檢驗,具有顯著性。其標準化系數為0.010383,隨著公司規模的擴大,管理層對于自身的薪酬也有了更高水平的要求,同時也增加了管理難度,在董事會和管理層兩方面,出現的信息不對稱的局面也隨之加大,增加了公司自身的治理成本。

對于代表公司負債情況的變量資產負債率(LEVER),其與管理層薪酬(PAY)呈現負相關關系,標準化系數為-22.92755,通過了統計學1%的檢驗,具有顯著性。從代理成本方面,隨著企業負債水平的增加,公司資金運轉方面可能出現危機,管理層出于對于公司的考量,往往會主動降低自己的薪酬待遇,另一方面,也是為了緩和和董事會的關系。

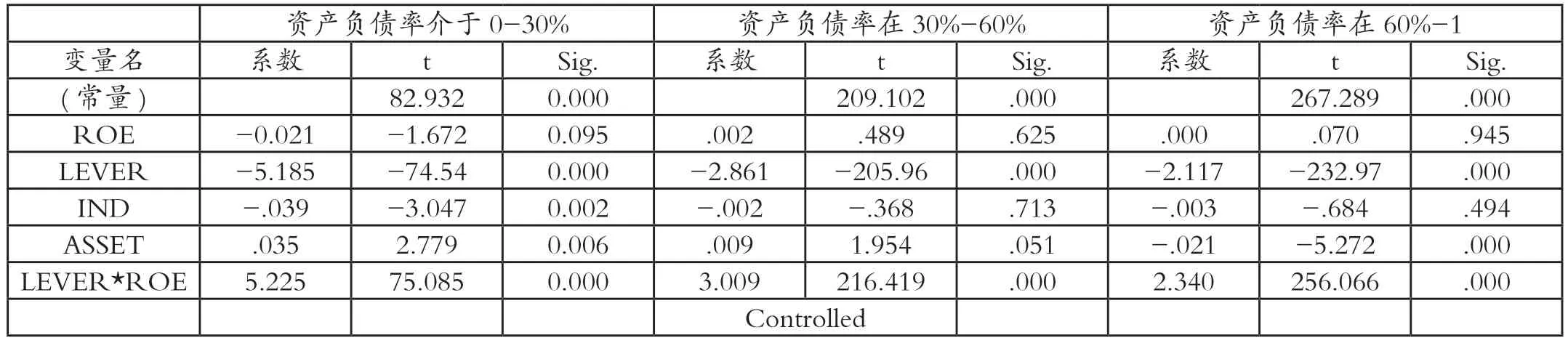

表3 分樣本回歸分析

獨立董事比例(IND)和管理層薪酬(PAY)呈現一種負向相關關系,但不具備統計學顯著性,這個結果則顯示管理層薪酬待遇對于獨董比例并不敏感,而對于兩職是否兼職的情況(DUAL)與管理層薪酬的關系是正向相關,且通過了統計學10%的檢驗,標準化系數為0.023560,說明當二者之間存在兼任情況時,董事會對與管理層的監督相對減弱。對于被解釋變量LEVER*ROE,其與管理層薪酬(PAY)呈現一種正向相關關系,標準化系數為1.717691 并且通過了1%的統計學檢驗。結合模型分析,這一指標說明負債對于管理層薪酬——業績敏感性呈現一種正向的激勵作用。

為了進一步驗證負債對于管理層薪酬——業績敏感性的影響,將資產負債率分為 0~30%,30%~60%,60%~100%的區間范圍。

從數據來看,回歸分析模型擬合度較高,且被解釋變量的回歸系數通過了統計學的檢驗,具有顯著性,因此該實驗數據可用。資產負債率在0~30%,30%~60%,60%~100%的區間標準系數呈現一種逐漸降低的趨勢,其值分別為5.225,3.009,2.340,通過這三組數據的對比,本文得出負債與薪酬——業績敏感性的進一步關系,公司的負債水平在一定程度上對于薪酬——業績敏感性是促進作用,但隨著負債水平的增加,對于薪酬——業績敏感性的激勵作用成直線下降趨勢。

四、研究結論與完善建議

通過對2014-2018 年上市公司年度樣本的分析,建立回歸方程,設立模型,實證探究公司負債是否會對管理層薪酬——業績敏感性產生影響,得出結論:一是公司的負債水平對于管理層薪酬——業績敏感性呈現一種顯著的正相關關系。對于管理層來說,引入外來債務符合公司的利益目標,使公司獲得充足的現金流,進一步擴大公司的業績,對于自身薪酬的提升有一定的促進作用。二是上市公司不能一味的增加公司負債來降低公司股東的代理成本,在當負債達到一定高度后,對于管理層薪酬—業績敏感性會產生抑制作用,從而不利于管理層自身的激勵效果,久而久之對公司的經營也會造成負面影響。三是管理層的薪酬與上市公司的負債、前十大股東集中度是一種負相關關系,與公司的兩職兼任情況是一種正向的關系。上市公司債權人及其股東對于管理層有一種明顯的約束關系,而董事長和總經理兩職兼任不利于對管理層自身的監督。

上市公司應積極調整自身的資本結構,適當的借助外部債權人分擔企業代理成本,同時制定科學的薪酬激勵制度,加強上市公司自身監督體系的作用。具體建議如下:一是適當利用金融杠桿,降低代理成本。二是完善公司治理體系,加強董事會的監督職能。上市公司應繼續完善獨立董事的相關職能,充分發揮其專業性和獨立性的特點。優化公司的股權結構,避免股權過于分散。三是建立健全薪酬激勵體制。建立一套科學的薪酬激勵方法,能最大程度上保障管理層和股東的權益。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25