所有權結構、盈余質量與股東回報

2020-02-20 14:30:27李錦煌黃曉波

時代金融 2020年2期

李錦煌 黃曉波

摘要:本文以2003年-2016年滬深兩市A股非金融行業上市公司數據作為研究樣本,運用回歸分析法研究所有權結構對股東回報的影響,以及盈余質量對股東回報的影響。通過實證分析得出合理的所有權結構能有效提升股東回報,盈余質量對股東回報具有顯著影響,高質量的盈余能夠有效提升股東回報的結論。

關鍵詞:所有權結構? 盈余質量? 股東回報

股東是公司發展過程中的力量基礎和資金源泉,股東進行投資,形成了公司這種企業法人組織,由于股東的出資,對公司形成了股權。股東們在公司的發展過程中,依法享有享受權益的權利,并參與公司的重大決策和對管理者的選擇。所以股東在公司的發展中起著重大的作用,較高、可持續的股東回報有利于公司的可持續發展。盈余是會計信息的核心,對盈余進行記錄與處理是會計工作的核心,盈余質量越高,就越能保證股東的利益,提高企業投資的效率,促進企業健康快速發展。所有權結構是公司內部治理中重要的組成部分,影響著公司的健康發展。在我國上市公司中,大股東的控股比例一般比較高,極大股東通過“隧道行為”會侵占中小股東的利益,通過合理的所有權結構可以使股東之間的權力得到有效制衡,從而有效緩解大股東與中小股東之間的利益沖突,同時公司中往往存在著控制權和現金流權的兩權分離現象,這些都是影響公司治理的重要因素,進而影響股東回報。綜上所述所有權結構、盈余質量對股東回報存在一定的內在聯系。本文關于所有權結構對股東回報的影響、盈余質量對股東回報的影響就顯得尤為必要。

一、文獻述評

王薛(2017)以2012-2015年中國滬、深兩市A股制造業上市企業為研究對象,從控股股東性質、股權制衡和機構投資者持股比例三個方面衡量企業的股權結構。

楊松令、孫思婧和劉亭立(2018)發現公司的盈余管理行為會降低公司的財務信息質量。

李曉東和張曉婕(2018)選取滬深 A 股上市公司 2007- 2015 年的數據為研究樣本,對10 種盈余管理模型識別效力分別進行檢驗,并基于中國國有經濟特征,考慮產權性質差異對盈余管理行為的影響,比較已有模型在不同產權屬性中的測度效力。

張紅梅和周彬(2019)基于委托代理理論,研究上市公司第一大股東持股比例與公司績效的關系,檢驗公司是否存在最優的股權結構。研究發現,中國上市公司第一大股東最優的持股比例為 27.815%。第一大股東持股比例的區間效應及其最優水平會隨著公司內外部環境的變化而動態調整。

二、理論分析與研究假設

盈余是會計信息的核心,對盈余進行記錄與處理是會計工作的核心。良好的盈余質量說明企業存在良好的發展狀態。,盈余質量越高,就越能保證股東的利益,提高企業投資的效率,促進企業健康快速發展。基于以上分析,提出本文的假設1:

假設1:盈余質量與股東回報之間顯著正相關

企業所有權結構又稱企業的股東產權性質,是企業產權安排的基礎,它決定著企業產權的具體分配方式和分配比例,具體指的是控股主體的性質不同和持有數量的不同分布情況,在本文的研究中用股權制衡度、兩權分離度、國有企業和非國有企業,中央企業和地方企業四個指標來衡量。公司在我國社會主義市場經濟發展中起著重要推動作用,較高的股東回報有利于公司的可持續發展。在我國上市公司中存在極大股東的“隧道”行為,不利于發揮董事會的監管職能和決策職能,不利于公司的健康發展,進而影響到公司的股東回報。通過合理的所有權結構能夠有可以使股東之間的權力得到有效制衡,從而有效緩解大股東與中小股東之間的利益沖突,進而提高公司的股東回報。基于以上分析,提出本文的假設2:

假設2:所有權結構合理性與股東回報之間顯著正相關

三、研究設計

(一)樣本與數據

本文選取2003年-2016年滬深兩市A股上市公司數據作為研究樣本,行業分類選擇證監會2012年行業分類,并按照以下條件對樣本進行篩選:由于金融公司信息披露有特殊規定,剔除金融行業上市公司;只保留非ST公司;刪除不完整和不合理數據;對所有連續變量進行5%的縮尾處理;本文的所有數據均來自國泰安數據庫(CSMAR),數據的處理軟件使用的是 EXCEL2007 以及 STATA13.0。

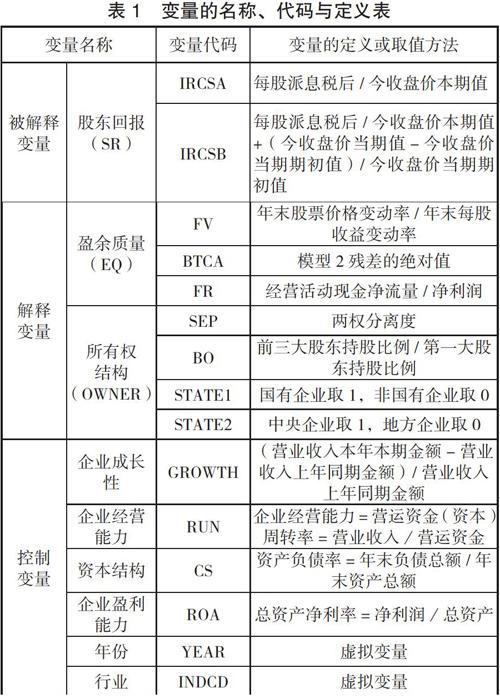

(二) 變量定義

1.被解釋變量:股東回報。(1)IRCSA(普通股獲利率A)=每股派息稅后/今收盤價本期值。(2)IRCSB(普通股獲利率B)=每股派息稅后/今收盤價本期值+(今收盤價當期值-今收盤價當期期初值)/今收盤價當期期初值。

2.解釋變量:盈余質量。(1)FV(應計質量)=年末股票價格變動率/年末每股收益變動率。其中:年末股票價格變動率=(本年末股票價格-上年末股票價格)/上年末股票價格;年末每股收益變動率=(本年末每股收益-上年末每股收益)/上年末每股收益。(2)FR(忠實表達)=經營活動現金凈流量/凈利潤。(3)用Dechow and Dichev(2002)模型的殘差計量。模型如下:

(模型1)

在模型1中,TCA 是指總流動應計利潤(Total current accruals),等于營業利潤減去經營活動現金流量,再加上折舊和攤銷費用;CFO 是指經營活動現金流量(來自現金流量表);ΔREV指營業收入改變量,即本年營業收入減去上年營業收入;PPE 指年末固定資產價值;i 和t 分別是企業和年度標示;e是殘差。殘差越大,說明應計項目的質量越差,即盈余質量越差。

對模型1進行改進,改進模型為:

(模型2)

BTCA=|ei,t|,BTCA值越大,說明盈余質量越差

3.解釋變量:所有權結構(OWNER)。(1)STATE1(國有企業取1,非國有企業取0)。(2)STATE2(中央企業取1,地方企業取0)。(3)SEP(兩權分離度)是控制權與所有權之間。“控制權”又稱表決權,是指實際控制人擁有上市公司控制權比例;“所有權”又稱現金流權,是指實際控制人擁有上市公司所有權比例。(4)BO(股權制衡度)=前三大股東持股比例/第一大股東持股比例

4.控制變量。(1)GROWTH(企業成長性=(營業收入本年本期金額-營業收入上年同期金額)/(營業收入上年同期金額),公司的成長性通過營業收入的增長率來衡量.(2)RUN(企業經營能力=營運資金(資本)周轉率=營業收入/營運資金)。(3)ROA(總資產凈利率=凈利潤/總資產)。(4)CS(資產負債率=年末負債總額/年末資產總額)。此外所有回歸中,引入YEAR(年份)和INDCD(行業)兩個虛擬變量。

四、全部樣本實證檢驗結果

(一)描述性統計分析

從表2中可以發現:一是樣本公司的IRCSA平均值為0.0066,最小值為0,最大值為0.0278,標準差為0.0082,;IRCSB平均值為0.1356,最小值為-0.6311,最大值為1.6700,標準差為0.6139,樣本公司的股東回報有較大差異。二是樣本公司的FV平均值為0.3694,最小值為-5.0959,最大值為6.3049,標準差為2.3869;FR平均值為1.4181,最小值為-5.0959,最大值為6.3049,標準差為2.9844;DTCA平均值為0.0326,最小值為0.0023,最大值為0.1058,標準差為0.0279.樣本公司的盈余質量有較大差異。三是樣本公司的BO平均值為0.4541,最小值為0.0243,最大值為1.3363,標準差為0.3987;SEP平均值為4.8065,最小值為0,最大值為21.8766,標準差為7.3560;STATE1平均值為0.5207,說明樣本中52.07%為國有企業;STATE2平均值為0.3086,說明樣本中30.86%為中央企業。四是GROWTH平均值為0.1634,標準差為0.2849。五是RUN平均值為1.7724,標準差為7.5010。六是ROA平均值為0.0365,標準差為0.0425。七是CS平均值為0.4659,標準差為0.2008。

(二)相關分析

變量的相關系數及其顯著性見表3。

從表3中可以發現:一是應計質量(FV)與普通股獲利率A(IRCSA)顯著正相關,相關系數為0.045,在1%的水平上顯著;應計質量(FV)與普通股獲利率B(IRCSB)顯著正相關,相關系數為0.071,在1%的水平上顯著。二是DTCA與普通股獲利率A(IRCSA)顯著負相關,相關系數為-0.061,在1%的水平上顯著,與普通股獲利率B(IRCSB)顯著正相關,相關系數為0.024,在5%的水平上顯著。三是忠實表達(FR)與普通股獲利率A(IRCSA)相關系數為-0.016,不顯著。與普通股獲利率B(IRCSB)顯著正相關,相關系數為0.034,在1%的水平上顯著。四是兩權分離度(SEP)與普通股獲利率A(IRCSA)顯著正相關,相關系數為0.027,在1%的水平上顯著。兩權分離度(SEP)與普通股獲利率B(IRCSB)相關系數為0.0000,不顯著。五是股權制衡度(BO)與普通股獲利率A(IRCSA)顯著負相關,相關系數為-0.036,在1%的水平下顯著,股權制衡度(BO)普通股獲利率B(IRCSB)顯著負相關,相關系數為-0.030,在1%的水平下顯著。六是STATE1與普通股獲利率A(IRCSA)顯著正相關,相關系數為0.065,在1%的水平下顯著。STATE1與普通股獲利率B(IRCSB)顯著正相關,相關系數為0.038,在1%的水平下顯著。

從表3中還可以發現:一是與普通股獲利率A(IRCSA)顯著正相關的還有企業成長性(GROWTH)、企業經營能力(RUN)、企業盈利能力(ROA),相關系數分別為0.056、0.058、0.412,在1%的水平下顯著。與普通股獲利率A(IRCSA)顯著負相關的有資本結構(CS),相關系數為-0.132,在1%的水平下顯著。二是與普通股獲利率B(IRCSB)顯著正相關的還有企業成長性(GROWTH)、資本結構(CS)、企業盈利能力(ROA),相關系數分別為0.026、0.056、0.051,在1%的水平下顯著。企業經營能力(RUN)與普通股獲利率B(IRCSB)相關系數為0.013,不顯著。

(三)回歸分析結果

1.盈余質量對股東回報的影響。盈余質量對股東回報影響的回歸分析結果,見表4。

從表4中可以發現:一是應計質量(FV)與普通股獲利率A(IRCSA)回歸系數為3.3100E-05,在5%的水平下顯著,則表明應計質量(FV)與普通股獲利率A(IRCSA)顯著正相關。二是DTCA與普通股獲利率A(IRCSA)回歸系數為-0.0134,在1%的水平下顯著,DTCA越大,表明盈余質量越差,DTCA與盈余質量負相關,則表明盈余質量與股東回報顯著正相關。三是企業成長性(GROWTH)、資本結構(CS)、企業經營能力(RUN)、企業盈利能力(ROA)與普通股獲利率A(IRCSA)回歸系數分別為-0.0016、0.0006、3.5300E-05、0.0874,分別在1%、5%、1%、1%的水平下顯著。由此可證明假設1成立。

2.所有權結構對股東回報的影響。所有權結構對股東回報影響的回歸分析結果,見表5。

從表5中可以發現:一是兩權分離度(SEP)與普通股獲利率A(IRCSA)的回歸系數為2.8100E-05,在1%的水平下顯著,則表明兩權分離度(SEP)與普通股獲利率A(IRCSA)顯著正相關。二是股權制衡度(BO)與普通股獲利率A(IRCSA)的回歸系數為-0.0002,在10%的水平下顯著,則表明股權制衡度(BO)與普通股獲利率A(IRCSA)顯著負相關。三是STATE1與普通股獲利率A(IRCSA)的回歸系數為0.0012,在1%的水平下顯著正相關。表明企業是國有企業的情況下股東回報大于非國有企業。四是企業成長性(GROWTH)、資本結構(CS)、企業經營能力(RUN)、企業盈利能力(ROA)與普通股獲利率A(IRCSA)回歸系數分別為-0.0013、3.4000E-05、-4.6700E-05、0.0876,其顯著性水平分別為1%、1%、不顯著、1%。假設2:所有權結構合理性與股東回報之間顯著正相關成立

(四)穩健性檢驗結果

1.盈余質量與股東回報影響的穩健性檢驗。用盈余質量的另一個衡量指標(FR)替代FV;用股東回報的另一個衡量指標(IRCSB)替代IRCSA。回歸結果見表6。

通過把表6與表4進行對照,可以發現,主要解釋變量系數的符號和顯著性水平變化不大。所以,盈余質量對股東回報影響的回歸分析結果是比較穩健的。

2.所有權結構對盈余質量影響的穩健性檢驗。用所有權的另一個量指標(STATE2)代替STATE1;用股東回報的另一個衡量指標(IRCSB)代替IRCSA,回歸結果見表7。

通過把表7與表5進行對照,可以發現,主要解釋變量系數的符號和顯著性水平變化不大。所以,所有權結構對股東回報影響的回歸分析結果是比較穩健的。

六、研究結論與政策建議

以2003年-2016年滬深兩市A股上市公司數據作為研究樣本,對盈余質量、所有權結構與股東回報進行統計分析和實證檢驗。

通過全部樣本回歸分析發現:一是盈余質量與股東回報顯之間顯著正相關,高水平的盈余質量能夠帶來較高的股東回報,公司通過提高盈余質量可以增加股東回報。二是所有權結構與股東回報之間顯著正相關。合理的所有權結構能夠有效提升公司的股東回報。

因此,提出以下政策建議:一是公司應該加強盈余質量的管理,提高企業的效率投資,完善企業的會計制度,促進企業快速健康發展,保護投資者的利益,以達到增強股東回報的目的。二是優化所有權結構。企業應當增強股東間的制衡度,可以根據實際情況,通過降低大股東的控股比例,分散控股股東對企業的控制權,避免大股東絕對控制權的情況出現。增加控制權和現金流權的兩權分離度,以提高股東回報。

參考文獻:

[1]王薛.股權結構、內部控制與盈余質量[J].財會通訊,2017(36):88-93.

[2]楊松令,孫思婧,劉亭立.內部控制質量、公允價值計量與分析師盈余預測[J].財會月刊,2018(22):10-17.

[3]李曉東,張曉婕.上市公司盈余管理計量模型測度與評價[J].財會通訊,2018(36):9-16+129.

[4]董麗萍,張軍.管理層薪酬激勵與盈余管理關系:基于大股東治理視角[J].中國流通經濟,2018,32(12):73-86.

[5]陳偉麗.真實盈余管理文獻綜述[J].合作經濟與科技,2018(24):120-122.

[6]范偉紅,密斯雨.股東回報公平指數之構建[J].財會月刊,2016(26):114-118.

[7]龔小鳳,周子入.新形勢下管理層持股的影響[J].現代商業,2018(30):117-119.

[8]張紅梅,周彬.公司存在最優所有權結構嗎?——來自面板門檻模型的經驗證據[J].經濟與管理,2019,33(01):75-81.

[9]Stephen H. Penman and Xiao-Jun Zhang: Accounting Conservatism, the Quality of Earnings,and Stock Returns[J]. The Accounting Review,2002,77(2):237-264.

李錦煌系湖北大學研究生;黃曉波系湖北大學商學院教授