異質(zhì)信念、賣空機制與股價高估

——基于中國A股市場的分析

2020-02-17 03:10:42周岳陽

福建茶葉 2020年1期

關(guān)鍵詞:機制

周岳陽

(南京農(nóng)業(yè)大學(xué)金融學(xué)院,江蘇南京 210095)

1 引言

有效市場理論認為市場是完美的,股票的價格反映了股票過去和未來的所有信息,即股票價格能夠完全體現(xiàn)股票的基本價值,但是在現(xiàn)實中,股票市場不可能是完美的,比如大部分國家股票市場都存在一定程度的賣空限制,從而導(dǎo)致股票錯誤定價。賣空機制如何影響股票定價?由于賣空限制會引起負面信息和悲觀投資者情緒的阻斷,所以在實證研究中,不少學(xué)者直接考察賣空機制能否降低股價高估程度來為該問題提供證據(jù)。所謂股價高估是指股票價格超過了股票的基本價值導(dǎo)致股票在短期內(nèi)表現(xiàn)為高回報,未來股票收益下降。

在股票定價的相關(guān)研究中,結(jié)合中國股票市場發(fā)展背景,國內(nèi)已經(jīng)出現(xiàn)了一些優(yōu)秀研究成果,他們在賣空機制下引入異質(zhì)信念,得出在賣空機制下異質(zhì)信念能夠影響股票價格,異質(zhì)信念是指不同投資者對相同資產(chǎn)在相同持有期下收益分布有不同的預(yù)期。我國股票市場發(fā)展已經(jīng)將近三十年,2010年3月之前中國股票市場都存在著嚴格的賣空限制,2010年3月31日正式開通融資融券業(yè)務(wù),時至今日,中國股票市場經(jīng)歷了六次融資融券標(biāo)的擴容,第六次擴容發(fā)生在2019年8月19日,兩融標(biāo)的股票從第五次擴容后的950只增加到1600只,融資融券標(biāo)的股票占A股的數(shù)量和市值也在不斷擴大,中國股票市場的融資融券的平穩(wěn)推進和發(fā)展為本文的研究提供了準(zhǔn)實驗環(huán)境。所以隨著賣空限制的逐步放開,是否會漸進降低股價高估還需要更多的直接經(jīng)驗證據(jù)。

2 文獻綜述與理論分析

2.1 嚴格賣空限制下的異質(zhì)信念和股價高估

國外學(xué)者在研究異質(zhì)信念如何影響股票價格方面相對較為成熟。Miller[1]早在1977年就提出異質(zhì)信念對資產(chǎn)收益影響的假說:在投資者異質(zhì)信念和市場賣空限制下,樂觀投資者情緒通過買入容易表達,而悲觀投資者情緒或負面信息在賣空限制下無法表達,導(dǎo)致資產(chǎn)價格更多反映樂觀投資者的觀點,價格會被高估。后來許多學(xué)者,也從不同方面得到了相同的結(jié)果。Deither[2]等(2002)以分析師預(yù)測分歧程度作為異質(zhì)信念的代理變量,發(fā)現(xiàn)分析師預(yù)測分歧程度高的股票所獲得的未來收益,低于同等條件下分析師預(yù)測分歧程度低的股票,表明股票價格被高估;Boehme[3]等(2006)指出股票的換手率和超額收益波動率相比于分析師預(yù)測分歧,是更好的異質(zhì)信念的代理指標(biāo),他們選取沒有分析師預(yù)測分歧的股票為樣本,發(fā)現(xiàn)只有在賣空限制存在的情況下,異質(zhì)信念越大的股票,未來收益率越低;Chen[4]等(2013)也研究得到賣空限制越強,其未來收益越低。

國內(nèi)許多學(xué)者大多支持Miller的觀點。張崢和劉力[5](2006)認為在賣空限制下,中國股票市場換手率與未來一期股票收益率負相關(guān);陳國進等[6](2009)發(fā)現(xiàn)在中國股票市場上投資者異質(zhì)信念與股票未來收益之間存在顯著負相關(guān)關(guān)系;汪盧俊和顏品[7](2014)研究發(fā)現(xiàn)異質(zhì)信念能夠影響股票價格行為,但由于技術(shù)分析的影響更強,股票價格常呈現(xiàn)隨異質(zhì)信念的異質(zhì)程度增大而更多地偏離內(nèi)在價值的行為;王靜[8](2015)采用未被解釋的換手率來衡量異質(zhì)信念,在中低收益率部分,異質(zhì)信念對其影響是顯著為負的;包鋒和徐建國[9](2015)認為當(dāng)異質(zhì)性信念水平增加,在賣空約束下,邊際投資者的估值水平會增加,導(dǎo)致資產(chǎn)價格上升;朱宏泉等[10](2016)構(gòu)建換手率分離模型計算未預(yù)期交易量,作為異質(zhì)信念的度量指標(biāo),并且異質(zhì)信念越大的股票組合當(dāng)期收益越高、未來一期收益越低;孟慶斌和黃清華[11](2018)也從異質(zhì)信念角度,實證研究了股票賣空機制對股價高估的影響。所以我們提出假設(shè)1:嚴格賣空限制下,異質(zhì)信念與當(dāng)期股票收益率正相關(guān),股價被高估。

2.2 賣空機制允許下的異質(zhì)信念與股價高估

如果嚴格賣空限制下,股票價格只反映樂觀投資者情緒,悲觀投資者情緒或者負面信息得不到反映,股票價格偏離其基本價值,股價被高估,那么融資融券業(yè)務(wù)的推出就相當(dāng)于放松了賣空限制。尹慧等[12](2013)直接建議A股需要不斷完善賣空機制,緩解股票價格被高估現(xiàn)狀;李志生等[13](2015)的結(jié)果表明融資融券推出后,我國標(biāo)的股票價格波動率和振幅明顯下降,即融資融券機制有助于穩(wěn)定我國股票價格;楊嵩等[14](2018)采用Sharp斷點回歸和事件分析法,中國漸進式融資融券擴容制度有助于降低其對標(biāo)的股票的影響;盛積良等[15](2019)研究發(fā)現(xiàn)隨著標(biāo)的股票的擴容,其平抑股價波動的作用逐漸增大。結(jié)合中國股票市場的背景,融資融券交易已經(jīng)發(fā)展將近10年,中國股票市場經(jīng)歷了六次擴容,兩融標(biāo)的數(shù)量占比、市值占比越來越大。因此我們提出假設(shè)2:融券業(yè)務(wù)的推出會降低投資者異質(zhì)信念對當(dāng)期股票收益率的影響。

3 變量描述和研究設(shè)計

3.1 變量描述

被解釋變量:股票收益率(Ret);解釋變量:異質(zhì)信念(Heterogeneous Belief),本文選擇股票的換手率(Turnover)作為異質(zhì)信念的代理變量;控制變量:規(guī)模(Size)、賬面市值比(BM)、市場收益率(Mret)、前一月收益率(Lastr)。

3.2 研究設(shè)計

假設(shè)1,利用式(1)對嚴格賣空限制下股價是否高估?并且對賣空限制下異質(zhì)信念與當(dāng)期股票收益率關(guān)系進行檢驗。

其中Reti,t指股票當(dāng)期收益率,Turnoveri,t指異質(zhì)信念,Controlsi,t是指影響股票收益率的選取的控制變量,ui表示個體效應(yīng),vt表示時間效應(yīng),εi,t為隨機誤差項。根據(jù)分析,我們預(yù)期式(1)的β1大于0,這意味著投資者異質(zhì)信念與當(dāng)期股票收益率正相關(guān),股價高估。

假設(shè)2第一步,我們采用與Chang等類似的辦法,Chang等研究表明股票在可以進行賣空之后股價會下跌,且投資者異質(zhì)信念越大,股票收益率下跌幅度越大,因此賣空機制可以可以使投資者反應(yīng)其悲觀情緒并且對負面信息作出回應(yīng),降低股價高估。引入虛擬變量:是否可以賣空(Short),并把它作為賣空機制的代理指標(biāo),構(gòu)造式(2),比較異質(zhì)信念與換手率的系數(shù)β1在引入賣空機制后是否變小。

我們用式(2)對第二個假設(shè)進行驗證,研究對象為A股所有股票(剔除ST、PT或停牌狀態(tài)的股票、金融業(yè)股票)與融資融券標(biāo)的股票,研究區(qū)間為融資融券業(yè)務(wù)開通及擴容前后各6個月。其中Shorti,t當(dāng)股票i在t時刻可以進行賣空時為1,否則為0。我們預(yù)期系數(shù)β2小于0,且β3小于0,這意味著賣空機制可以降低股票收益率,且賣空機制會降低投資者異質(zhì)信念對當(dāng)期股票收益率的影響,降低股價高估程度。

第二步,我們采用雙重差分模型。在2010年3月31日實施融資融券制度后,融資融券總共進行了六次擴容,我們以融資融券業(yè)務(wù)開展以及前五次擴容為時間點,參照肖浩、孔愛國的方法,進行雙重差分模型。

其中SYQt為是否實驗期的虛擬變量,實驗期為1,非實驗期為0,實驗區(qū)間為賣空機制實施后,對照區(qū)間為賣空機制實施前;樣本對象被劃分成兩組:實驗組為可以賣空的股票,對照組為不可以賣空的股票。比較兩組回歸系數(shù)β3的不同。我們需要驗證賣空機制可以降低異質(zhì)信念對股票收益率的影響,所以我們預(yù)期實驗組回歸系數(shù)β3小于對照組的回歸系數(shù)β3,這意味著賣空機制的的確可以表達投資者的悲觀情緒或負面信息,降低股價高估影響。

4 實證研究

4.1 樣本選取

本文選取A股所有上市公司為研究對象。樣本選擇從2008年7月到2017年6月,剔除了ST、PT或停牌狀態(tài)的股票、金融業(yè)股票,得到股票3518只。所有數(shù)據(jù)進行winsorize處理,得到月度數(shù)據(jù)195538條,數(shù)據(jù)均來源于萬德數(shù)據(jù)庫和國泰安數(shù)據(jù)庫。

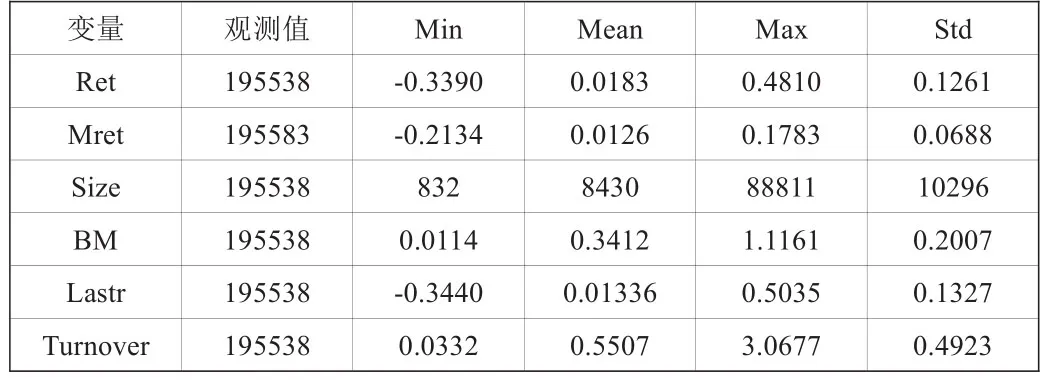

表1 描述性統(tǒng)計

根據(jù)表1,股票月收益率的均值為0.0183,表征異質(zhì)信念的換手率均值為0.5507;計算各變量間相關(guān)系數(shù),股票月收益率與換手率相關(guān)系數(shù)為0.1557,說明換手率與股票月收益正相關(guān),異質(zhì)信念會高估當(dāng)期股票價格。

4.2 回歸分析

4.2.1 賣空限制下的異質(zhì)信念與股價高估

根據(jù)研究設(shè)計,驗證賣空限制下,異質(zhì)信念對股價高估的影響。我們的研究對象為全部A股,剔除掉ST、PT或停牌狀態(tài)的股票以及金融業(yè)股票,樣本區(qū)間為2008年7月至2010年3月。利用式(1)我們得到表2。

表2,被解釋變量為當(dāng)期股票收益率Ret,回歸(1)換手率Turnover系數(shù)為0.1143,系數(shù)顯著;回歸(2)加入全部變量,此時換手率的系數(shù)仍在1%的顯著水平下顯著為正,為0.0725。這表明在嚴格賣空限制下,異質(zhì)信念與股票收益率正相關(guān)。這是由于賣空限制下中國股票市場無法反映悲觀投資者的情緒和負面信息,股價被高估。

4.2.2 賣空機制允許下的異質(zhì)信念與股價高估

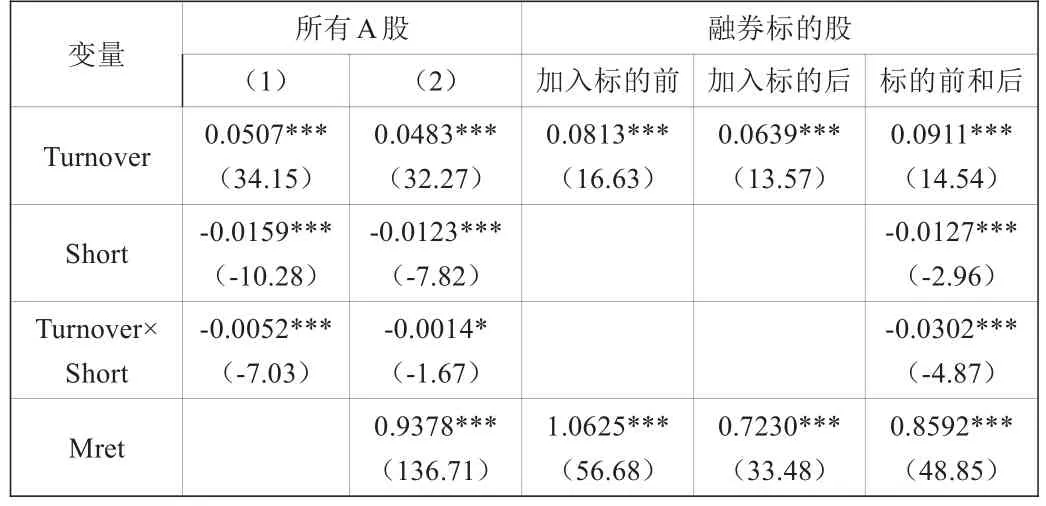

我們對假設(shè)2進行驗證,研究賣空機制放開下異質(zhì)信念與股價高估的關(guān)系。第一步,我們利用式(2)進行回歸,引入虛擬變量是否賣空Short,研究對象分別為所有A股(剔除ST、PT或停牌狀態(tài)的股票以及金融業(yè)股票)和融券標(biāo)的股,樣本區(qū)間為融資融券首次開通以及五次擴容時間點的前后六個月。結(jié)果見表3,二、三列研究對象為全部A股;四、五、六列的研究對象為融券標(biāo)的股。

表3 賣空機制允許下的異質(zhì)信念與股價高估

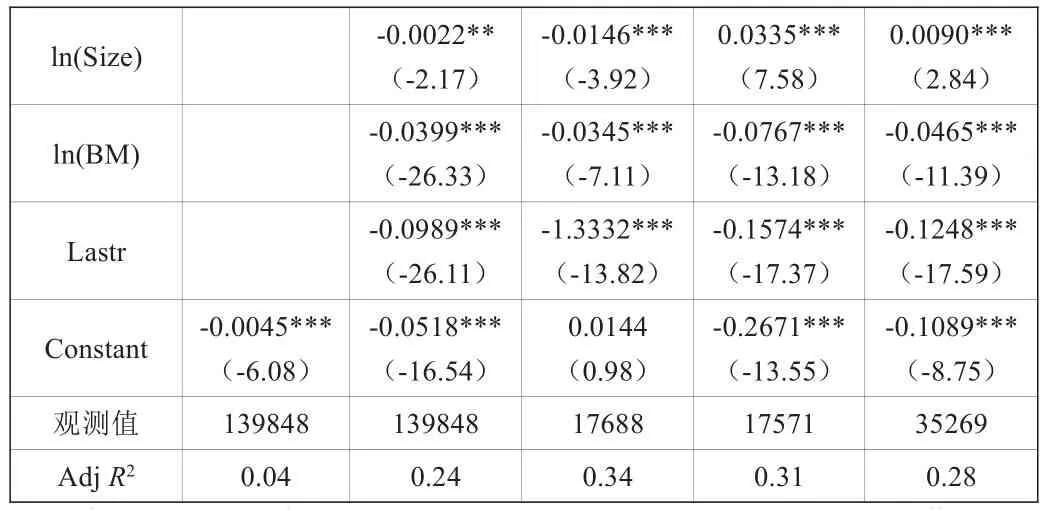

0.0090***(2.84)-0.0465***(-11.39)-0.1248***(-17.59)-0.1089***(-8.75)35269 0.28 ln(Size)ln(BM)Lastr Constant觀測值A(chǔ)dj R2-0.0045***(-6.08)139848 0.04-0.0022**(-2.17)-0.0399***(-26.33)-0.0989***(-26.11)-0.0518***(-16.54)139848 0.24-0.0146***(-3.92)-0.0345***(-7.11)-1.3332***(-13.82)0.0144(0.98)17688 0.34 0.0335***(7.58)-0.0767***(-13.18)-0.1574***(-17.37)-0.2671***(-13.55)17571 0.31

表3,一、二列的換手率Turnover系數(shù)為0.0507和0.0483,顯著為正,說明異質(zhì)信念與當(dāng)期股票收益率正相關(guān),股價高估;虛擬變量Short的系數(shù)為-0.0159和-0.0123,說明賣空機制放開會降低股票價格,并且換手率與是否賣空的交叉項系數(shù)Turnover×Short分別為-0.0052和-0.0014,在1%和10%的顯著性水平下顯著,這說明融券的推出,能夠表達悲觀投資者的情緒和對負面信息作出判斷,從而降低異質(zhì)信念對股價價格的影響,降低股價高估。進一步,以融券標(biāo)的股為研究對象,三、四列與表(2)結(jié)果類似,換手率系數(shù)仍然為正,第六列換手率Turnover系數(shù)顯著為正,虛擬變量Short和交叉項系數(shù)Turnover×Short仍顯著為負。所以,賣空機制的放開的確可以通過反映悲觀投資者情緒和負面信息,降低異質(zhì)信念對股票價格的影響,從而降低股價高估,但是并不能完全消除異質(zhì)信念對股價高估的影響,這是因為中國目前的融券成本較高和融券的可融標(biāo)的有限,融資融券并沒有完全放松造成的。

第二步,為解決賣空允許下異質(zhì)信念與股價高估研究中的內(nèi)生性問題,我們建立雙重差分模型進一步驗證。按式(3)進行雙重差分,對比實驗組和對照組Turnover×SYQ的系數(shù),其中DID 1-DID 5的時間點為每次擴容時間點。

表4,在DID 4和DID 5回歸中,實驗組換手率Turnover和實驗期SYQ的交叉項系數(shù)都顯著為負,對照組換手率Turnover和實驗期SYQ的交叉項系數(shù)不顯著,并且實驗組的系數(shù)明顯小于對照組的系數(shù),再一次說明允許賣空下,悲觀投資者情緒或負面信息得以表達,實驗組股票即允許賣空的股票的股價高估程度降低程度遠遠高于非允許賣空的股票。在DID 1、DID 2和DID 3模型中,換手率Turnover和實驗期SYQ的交叉項系數(shù)大多不顯著或者系數(shù)為正,這是由于融資融券剛開通期間,融券標(biāo)的較少,融券規(guī)模較小且門檻較高,再加上融資融券開通前期投資者對該機制不了解,融券行為不豐富。

5 結(jié)論

本文利用全部A股股票和融券標(biāo)的股,結(jié)合中國股票市場獨具特色的融資融券業(yè)務(wù)和擴容方式,從異質(zhì)信念角度出發(fā),實證研究了股票賣空機制對股票價格的影響。研究如下:在嚴格賣空限制下,投資者悲觀情緒或負面信息無法表達,股價被高估,且異質(zhì)信念越大,股票價格越高;其次,融資融券業(yè)務(wù)的開通有利于反映悲觀情緒或負面信息,從而降低股價高估,降低異質(zhì)信念對股票價格的影響,而且隨著擴容的進一步擴大,降低股價高估程度越明顯。

本文研究賣空機制與股票價格之間的關(guān)系具有重要的理論和實踐價值。首先,本文的研究豐富了已有融資融券的相關(guān)理論,中國股票市場是全球股票市場的重要組成部分,對中國市場進行研究也為新興市場的股票價格研究發(fā)展提供了證據(jù)和經(jīng)驗;其次,呼吁投資者正確看待公司和市場層面的信息,加強投資者教育,減小異質(zhì)信念影響;最后,本文為A股市場融資融券標(biāo)的逐步擴容提供了直接的證據(jù),相關(guān)部門應(yīng)因時制宜地發(fā)展融資融券業(yè)務(wù),循序漸進地對優(yōu)質(zhì)標(biāo)的股票擴容,提高融資融券股票占比,使股票價格更好的反映其真實價值,增強股市活力。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當(dāng)代陜西(2018年9期)2018-08-29 01:21:00

當(dāng)代陜西(2017年12期)2018-01-19 01:42:33

暨南學(xué)報(哲學(xué)社會科學(xué)版)(2016年9期)2017-01-15 13:52:00

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

醫(yī)學(xué)研究雜志(2015年12期)2015-06-10 06:57:46

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19