基于盈余質(zhì)量視角的企業(yè)商譽(yù)減值問題研究

2020-02-14 05:54:00陳赟穆敏麗羅藝一

經(jīng)營者 2020年1期

陳赟 穆敏麗 羅藝一

摘 要 2018年,各個行業(yè)頻頻出現(xiàn)“商譽(yù)爆雷”,為何企業(yè)會進(jìn)行大規(guī)模地計提商譽(yù)減值,這到底是迫不得已還是企業(yè)利潤操控?本文帶著這些疑問,利用因子分析對互聯(lián)網(wǎng)及相關(guān)行業(yè)企業(yè)盈余質(zhì)量進(jìn)行評價,進(jìn)一步研究盈余質(zhì)量與商譽(yù)減值行為的相關(guān)性,并以天神娛樂公司為例進(jìn)行深入分析,據(jù)此針對商譽(yù)減值相關(guān)問題提出具有針對性的監(jiān)管對策和建議。

關(guān)鍵詞 商譽(yù)減值 盈余質(zhì)量 相關(guān)性 問題 對策

2018年年末,上市公司似乎不約而同地進(jìn)行一場“虧損”的狂歡,虧損高達(dá)數(shù)億的企業(yè)比比皆是,相當(dāng)多的公司爭當(dāng)“虧損王”,大額計提壞賬、資產(chǎn)減值-商譽(yù)減值成為熱點話題。2019年年初,業(yè)績預(yù)告爆雷無疑成為市場關(guān)注的焦點,醫(yī)藥生物行業(yè)、傳媒行業(yè)、互聯(lián)網(wǎng)及相關(guān)行業(yè)更是在此次話題之中處于風(fēng)口浪尖。其中,天神娛樂公布了近80億的業(yè)績虧損,為其2倍市值,包含49億元商譽(yù)減值,成為2018年兩市的“虧損王”,令投資者側(cè)目。商譽(yù)減值不僅僅給投資者們帶來了巨大的沖擊,還成為了籠罩在股票市場揮之不去的霧霾。商譽(yù)減值導(dǎo)致此次業(yè)績集中“爆雷”的原因何在?企業(yè)商譽(yù)減值的動機(jī)是什么?與企業(yè)盈余質(zhì)量有什么關(guān)聯(lián)?市場應(yīng)如何正確解讀上市公司這一行為呢?鑒于此,本文選擇從盈余質(zhì)量角度出發(fā),通過探究企業(yè)商譽(yù)減值行為與盈利質(zhì)量之間的關(guān)系來分析當(dāng)前企業(yè)商譽(yù)減值是否具備盈余管理可能,并對天神娛樂商譽(yù)減值行為進(jìn)行分析,提出商譽(yù)相關(guān)準(zhǔn)則未來改革的建議,以期能夠為完善現(xiàn)行制度提供思路與參考。

一、商譽(yù)減值與企業(yè)盈余質(zhì)量相關(guān)性分析

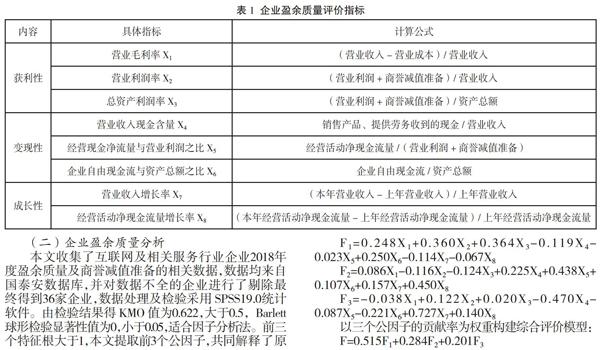

(一)盈余質(zhì)量評價指標(biāo)的選擇

本文認(rèn)為盈余質(zhì)量高的企業(yè)應(yīng)具備較高的獲利性、成長性和變現(xiàn)性,因此本文設(shè)計以下指標(biāo)來構(gòu)建盈余質(zhì)量評價體系。為消除大額商譽(yù)減值準(zhǔn)備帶來的影響,本文對營業(yè)利潤進(jìn)行了調(diào)整,營業(yè)利潤中不包含商譽(yù)減值準(zhǔn)備,以此反映企業(yè)當(dāng)年度經(jīng)營成果,具體計算方式詳見表1。

(二)企業(yè)盈余質(zhì)量分析

本文收集了互聯(lián)網(wǎng)及相關(guān)服務(wù)行業(yè)企業(yè)2018年度盈余質(zhì)量及商譽(yù)減值準(zhǔn)備的相關(guān)數(shù)據(jù),數(shù)據(jù)均來自國泰安數(shù)據(jù)庫,并對數(shù)據(jù)不全的企業(yè)進(jìn)行了剔除最終得到36家企業(yè),數(shù)據(jù)處理及檢驗采用SPSS19.0統(tǒng)計軟件。由檢驗結(jié)果得KMO值為0.622,大于0.5,Barlett球形檢驗顯著性值為0,小于0.05,適合因子分析法。前三個特征根大于1,本文提取前3個公因子,共同解釋了原始變量總方差的73.362%,因子分析效果較為理想。

1.公因子命名。為闡明因子變量,本文貫徹方差最大的原則,旋轉(zhuǎn)所得到的成分矩陣,如表2所示。根據(jù)各變量在因子上的載荷,將公因子分別命名為獲利能力(含X1、X2、X3和X6)、獲現(xiàn)能力(含X5、X8)和成長能力(含X4、X7)。

2.計算得分及排名。根據(jù)SPSS計算的三個公因子的得分系數(shù)矩陣,加之原始數(shù)據(jù)的標(biāo)準(zhǔn)化值,可知各公因子的得分,計算步驟如下:

F1=0.248X1+0.360X2+0.364X3-0.119X4-0.023X5+0.250X6-0.114X7-0.067X8

F2=0.086X1-0.116X2-0.124X3+0.225X4+0.438X5+0.107X6+0.157X7+0.450X8

F3=-0.038X1+0.122X2+0.020X3-0.470X4-0.087X5-0.221X6+0.727X7+0.140X8

以三個公因子的貢獻(xiàn)率為權(quán)重構(gòu)建綜合評價模型:

F=0.515F1+0.284F2+0.201F3

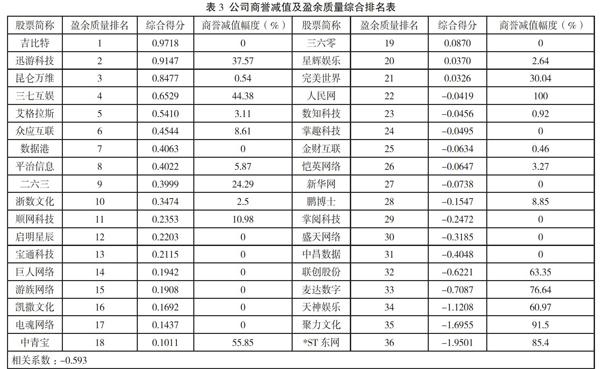

3.商譽(yù)減值和盈余質(zhì)量相關(guān)性分析。在上述的36家公司之中,計提商譽(yù)減值的共有22家,達(dá)61%。對上述公司2018年度商譽(yù)減值準(zhǔn)備與其期末商譽(yù)余額進(jìn)行比較,得到各公司商譽(yù)減值幅度及盈余質(zhì)量排名詳見表3。

由上表知,超過半數(shù)的上市公司在2018年進(jìn)行了商譽(yù)減值,減值幅度各異,最高達(dá)到100%。盈余質(zhì)量排名倒數(shù)的5家企業(yè)商譽(yù)減值幅度均高于60%,進(jìn)一步對盈余質(zhì)量綜合得分和其商譽(yù)減值幅度進(jìn)行相關(guān)性分析,顯示兩者的相關(guān)系數(shù)為-0.593,一定程度上說明上市公司商譽(yù)減值行為和其盈余質(zhì)量負(fù)相關(guān),但匹配性不夠好。因此,從避免虧損和平滑業(yè)績的角度看,上市公司是有利用商譽(yù)減值進(jìn)行盈余管理的動機(jī)。

二、天神娛樂商譽(yù)減值行為分析

(一)天神娛樂商譽(yù)的形成原因

天神娛樂的大額商譽(yù)均來源于并購商譽(yù)。為了完成與殼公司的業(yè)績承諾,天神娛樂不斷并購以帶動業(yè)績迅速增長。據(jù)不完全統(tǒng)計,其在2015—2017年期間并購案高達(dá)12起,收購金額愈120億元,先是收購妙趣橫生、雷尚科技、合潤傳媒、一花科技等公司,[1]再是投資微影時代、無錫新游、功夫影業(yè),打開從游戲到互聯(lián)網(wǎng)、影視相關(guān)的版圖,商譽(yù)步步累積直至爆雷。

(二)天神娛樂大額商譽(yù)減值的動因分析

1.天神娛樂或進(jìn)行財務(wù)“大洗澡”。財務(wù)“大洗澡”是指上市公司為了規(guī)避資本市場的某些監(jiān)管規(guī)定或由于其他目的,例如通過計提大額減值準(zhǔn)備之類的手段,蓄意壓低業(yè)績,將利潤推遲集中體現(xiàn),造成下一年度業(yè)績大增的假象。[2]黃沙沙(2018)以我國全部行業(yè)的上市公司2008—2016年的樣本數(shù)據(jù)實證分析,發(fā)現(xiàn)財務(wù)“洗澡”動機(jī)越強(qiáng)的企業(yè)對資產(chǎn)減值計提越多。[3]2018年天神娛樂突然釋放數(shù)額高達(dá)40多億的商譽(yù)減值,難免引人懷疑動機(jī)。在2014—2017年期間不斷累積商譽(yù),趁著2018年不景氣的市場進(jìn)行“排毒”。

2.公司管理層或進(jìn)行利益轉(zhuǎn)移。截至2018年底,并購方案雖然伴隨商譽(yù)泡沫的不斷形成,但天神的管理層仍然選擇以高溢價收購,其一系列并購或為大股東進(jìn)行利益轉(zhuǎn)移創(chuàng)造條件。2015年,朱曄與石波濤在股價翻番后精準(zhǔn)減值套現(xiàn)約1.5億元,其他大股東亦通過大宗交易套現(xiàn)超1.5億元。此外,前三大股東質(zhì)押同樣吸引資本市場關(guān)注。

3.國內(nèi)對游戲行業(yè)的監(jiān)管越來越嚴(yán)格。近年國家監(jiān)管加強(qiáng)導(dǎo)致天神娛樂并購的企業(yè)業(yè)績止步是其財務(wù)狀況不佳、進(jìn)行大額商譽(yù)減值的主要原因之一。據(jù)天神娛樂2018年的業(yè)績報告顯示,公司當(dāng)年營業(yè)收入和凈利潤分別同比下降18.83%、837.66%。可見天神娛樂的發(fā)展已經(jīng)遭遇明顯瓶頸,公司總體業(yè)績大幅下修。

三、規(guī)范企業(yè)商譽(yù)減值行為的對策

第一,企業(yè)并購過程應(yīng)合理進(jìn)行價值評估。估價失真是商譽(yù)產(chǎn)生的直接原因,企業(yè)傾向于抬高合并價格以傳遞做大做強(qiáng)的信號,產(chǎn)生巨額商譽(yù)。因此企業(yè)并購中應(yīng)合理評估,即使“好企業(yè)也應(yīng)低價收購”從根源上減少商譽(yù)的產(chǎn)生;第二,加強(qiáng)對并購重組“三高”的監(jiān)管力度。企業(yè)收購價值評估報告必須進(jìn)行參考印證,對相關(guān)收入、資產(chǎn)產(chǎn)權(quán)以及成本費用等進(jìn)行核查,并強(qiáng)化減值測試監(jiān)管。嚴(yán)格把控不合理的業(yè)績承諾,必要時加大懲罰力度;第三,強(qiáng)企業(yè)內(nèi)部的權(quán)力制衡。公司良好的治理環(huán)境需要有規(guī)范的管理結(jié)構(gòu)和程序,企業(yè)應(yīng)盡可能構(gòu)建配置科學(xué)、程序嚴(yán)密的管理體系,避免出現(xiàn)“一筆揮”等專權(quán)專斷的現(xiàn)象;第四,適當(dāng)延長業(yè)績承諾期。據(jù)并購標(biāo)的企業(yè)收購溢價情況設(shè)置不同的業(yè)績承諾期限,加強(qiáng)對交易對方的約束性。監(jiān)管部門應(yīng)當(dāng)根據(jù)評估增值率變化要求企業(yè)將承諾期限適當(dāng)延長;第五,提升財務(wù)會計人員專業(yè)水平。會計從業(yè)人員本人應(yīng)加強(qiáng)自身職業(yè)素質(zhì)和判斷力,減少商譽(yù)減值的主觀臆斷。[4]企業(yè)應(yīng)拓展高素質(zhì)人才的招聘與培養(yǎng),并進(jìn)行繼續(xù)教育;第六,堅持風(fēng)險導(dǎo)向性,強(qiáng)化信息披露。一是對并購標(biāo)的企業(yè)資產(chǎn)估值的有關(guān)信息和對業(yè)績承諾以及補(bǔ)償方案更加詳實地披露。將自身的財務(wù)狀況與同行業(yè)的財務(wù)數(shù)據(jù)、經(jīng)營指標(biāo)相結(jié)合。二是無論企業(yè)是否在當(dāng)年計提商譽(yù)減值,均需對商譽(yù)是否減值的原因、確認(rèn)過程、測試方法等信息進(jìn)行詳細(xì)解釋。

(作者單位為嘉興學(xué)院南湖學(xué)院)

[作者簡介:陳赟,女,嘉興學(xué)院南湖學(xué)院財務(wù)管理專業(yè)2016級學(xué)生,研究方向:財務(wù)管理。穆敏麗,女,碩士,嘉興學(xué)院南湖學(xué)院商學(xué)系講師,研究方向:財務(wù)管理。羅藝一,女,嘉興學(xué)院南湖學(xué)院財務(wù)管理專業(yè)2016級學(xué)生,研究方向:財務(wù)管理。基金項目:本文系嘉興學(xué)院南湖學(xué)院2019年度SRT資助項目的相關(guān)研究成果。]

參考文獻(xiàn)

[1] 林子昂,錢淑瓊.商譽(yù)減值的市場反應(yīng)——基于天神娛樂商譽(yù)減值計提的案例分析.商業(yè)會計,2019(12):40-43.

[2] 上市公司業(yè)績“大洗澡”:商譽(yù)減值成“業(yè)績地雷”爆發(fā)的重要原因[J].新理財-公司理財,2019(2):12-13.

[3] 黃沙沙.行業(yè)景氣度、盈余管理動機(jī)與資產(chǎn)減值[D].重慶理工大學(xué),2018.

[4] 吳桐,岳春玲.企業(yè)商譽(yù)減值存在的問題及對策[J].現(xiàn)代營銷,2018(4):132.

猜你喜歡

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫(yī)藥(2016年24期)2016-10-17 04:31:12

中國實用醫(yī)藥(2016年24期)2016-10-17 03:37:40

中國實用醫(yī)藥(2016年24期)2016-10-17 03:35:06

環(huán)球時報(2016-07-15)2016-07-15 13:42:04

環(huán)球時報(2016-03-09)2016-03-09 09:10:24