基于ERP-NC系統(tǒng)在企業(yè)成本核算中的應(yīng)用探析

2020-02-08 08:46:01黃梅

中國(guó)商論 2020年20期

關(guān)鍵詞:成本核算

黃梅

摘 要:成本核算是企業(yè)財(cái)務(wù)工作中的一項(xiàng)重要內(nèi)容,ERP系統(tǒng)作為一個(gè)完整的企業(yè)資源規(guī)劃系統(tǒng),已經(jīng)較為廣泛地用于企業(yè)成本核算管理中。本文具體闡述ERP-NC系統(tǒng)結(jié)合紙品生產(chǎn)企業(yè)成本核算的特殊需求,探討了ERP在紙品生產(chǎn)型企業(yè)成本核算中的應(yīng)用模式,以進(jìn)一步規(guī)范企業(yè)成本核算的精細(xì)化管理流程,滿足企業(yè)成本管理需求,有效提升企業(yè)競(jìng)爭(zhēng)力。

關(guān)鍵詞:用友ERP-NC;紙品生產(chǎn)企業(yè);成本核算;費(fèi)用歸集與分配

中圖分類號(hào):F275.3 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2020)10(b)-129-04

1 成本核算的概述

將企業(yè)在生產(chǎn)經(jīng)營(yíng)過程中各環(huán)節(jié)發(fā)生的耗費(fèi)列入到成本管理,如實(shí)的反映企業(yè)發(fā)生的各種耗費(fèi),是成本核算的主要內(nèi)容。做好成本核算工作,首先要將企業(yè)生產(chǎn)過程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行歸集和分配,嚴(yán)格執(zhí)行材料的計(jì)量、收發(fā)存等制度,并通過成本的精細(xì)化管理,監(jiān)督了解成本計(jì)劃的實(shí)施情況,及時(shí)地對(duì)成本信息進(jìn)行反饋,做出可以降低成本的決策分析,對(duì)企業(yè)成本決策和經(jīng)營(yíng)決策的正確性產(chǎn)生重大影響,因此,做好成本核算管理工作尤其重要。

2 用友ERP-NC在成本核算中的意義

ERP-NC是借助先進(jìn)的現(xiàn)代化企業(yè)管理思想與信息技術(shù)相結(jié)合的集團(tuán)應(yīng)用信息化管理軟件。ERP-NC在紙品生產(chǎn)型企業(yè)中的應(yīng)用是其生存和發(fā)展的關(guān)鍵,也是現(xiàn)代化的管理技術(shù)和企業(yè)財(cái)務(wù)管理發(fā)展的要求,充分運(yùn)用現(xiàn)代計(jì)算機(jī)和ERP-NC軟件技術(shù),實(shí)現(xiàn)有效成本核算管理,在提高生產(chǎn)型企業(yè)成本核算能力的同時(shí),減少生產(chǎn)管理成本,也降低了企業(yè)的管理成本和會(huì)計(jì)人員工作量,大大提升會(huì)計(jì)人員的工作效率。對(duì)企業(yè)的管理也起到了積極的作用。近年來,因手工成本核算隨意性和核算數(shù)據(jù)等信息計(jì)量不準(zhǔn)確,導(dǎo)致各月成本核算數(shù)據(jù)不客觀真實(shí),給企業(yè)管理者決策帶來誤導(dǎo),造成巨大的經(jīng)濟(jì)損失。所以,有效地管理好企業(yè)的成本核算是生產(chǎn)型企業(yè)和管理人員工作的重中之重。

3 ERP-NC在成本核算中的應(yīng)用

3.1 材料費(fèi)用的歸集和分配

3.1.1 業(yè)務(wù)要求

該紙品企業(yè)中材料成本大約占單品成本的80%~90%,是成本管理的重點(diǎn)。要求在發(fā)料時(shí),按機(jī)臺(tái)、單品發(fā)料,爭(zhēng)取按班組。基于此,在材料出庫的主要單據(jù)上,必須明確機(jī)臺(tái)、班組、單品、材料的規(guī)格型號(hào)信息等。

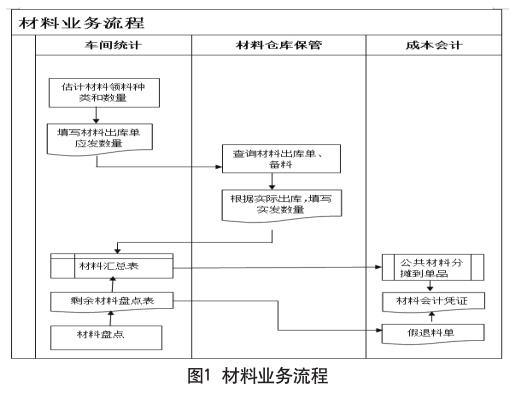

3.1.2 材料出庫業(yè)務(wù)說明

首先,車間估算應(yīng)發(fā),車間生產(chǎn)管理人員,根據(jù)生產(chǎn)任務(wù)、理論單耗等因素,估計(jì)需要的材料品種、數(shù)量,并填寫材料出庫單,在單據(jù)上填寫應(yīng)發(fā)數(shù)量。車間統(tǒng)計(jì)人員,可以查詢材料的出庫匯表總,據(jù)以填報(bào)生產(chǎn)日?qǐng)?bào)。

其次,倉庫發(fā)料方面,倉庫管理人員,可以查詢車間填寫的材料出庫單,發(fā)料時(shí),補(bǔ)填實(shí)發(fā)數(shù)量,并簽字確認(rèn)出庫。為確保成本核算的完整和準(zhǔn)確,倉庫管理人員應(yīng)該審查單據(jù)的部門、出庫類別、成本對(duì)象是否填寫完整和準(zhǔn)確。

再次,材料盤點(diǎn)方面,車間人員會(huì)同倉庫管理人員,對(duì)每日生產(chǎn)現(xiàn)場(chǎng)的剩余材料進(jìn)行盤點(diǎn),填寫假退料材料出庫單。

最后,公共材料分?jǐn)偡矫妫瑢?duì)于車間在發(fā)料時(shí)無法明確成本對(duì)象的材料出庫單,財(cái)務(wù)在歸集材料成本后,作為公共材料進(jìn)行分?jǐn)偅衫碚搯魏倪M(jìn)行分?jǐn)偸且环N比較合理的分?jǐn)偡椒ā2牧蠘I(yè)務(wù)流程如圖1所示。

3.1.3 公共材料的分?jǐn)?/p>

對(duì)于車間統(tǒng)計(jì)人員不能明確到單品的材料,財(cái)務(wù)人員作為公共材料進(jìn)行分?jǐn)偅謹(jǐn)偟囊罁?jù)建議按單品的標(biāo)準(zhǔn)單耗進(jìn)行,這樣可以最大程度的做到合理性和相關(guān)性。

單品的標(biāo)準(zhǔn)單耗來自于理論成本測(cè)算表。

分?jǐn)偟墓饺缦拢?/p>

單品分?jǐn)傁禂?shù)=單品月產(chǎn)量*單品理論單耗/∑(單品月產(chǎn)量*單品理論單耗)

單品材料分?jǐn)偅▎纹凡牧蠈?shí)耗)=材料總耗*單品分?jǐn)傁禂?shù)

3.1.4 材料出庫單模板設(shè)置與填寫要求

為保證材料業(yè)務(wù)的準(zhǔn)確、及時(shí)和完整,作為材料業(yè)務(wù)的主要原始單據(jù)——材料出庫單,其填寫和格式要進(jìn)行約束和規(guī)范。以下是材料出庫單的關(guān)鍵項(xiàng)目和填寫要求,如表1所示。

3.1.5 假退料業(yè)務(wù)

如果車間剩余材料在下一會(huì)計(jì)期間繼續(xù)使用,可辦理假退料業(yè)務(wù),由于假退料業(yè)務(wù)本質(zhì)是屬于一種財(cái)務(wù)手續(xù),并不是一項(xiàng)物料交接手續(xù)。

所以,在財(cái)務(wù)系統(tǒng)的存貨核算系統(tǒng)中填寫假退料單據(jù),這樣系統(tǒng)在結(jié)賬時(shí),可以自動(dòng)生成下期期初對(duì)應(yīng)的藍(lán)字材料出庫單。相關(guān)人員可在存貨核算的收發(fā)匯總表和出庫匯總表中,查詢假退料的收發(fā)情況。

在ERP-NC核算系統(tǒng)中,庫存管理和存貨核算都啟用的情況下,存貨核算只能填制假退料的單據(jù)。是否假退料:下拉選擇,如果選擇“是”,則表體中的數(shù)量必須小于零,存貨核算系統(tǒng)在月末結(jié)賬時(shí)自動(dòng)生成藍(lán)字的材料出庫單。

3.2 直接人工費(fèi)用的歸集和分配

3.2.1 業(yè)務(wù)要求

(1)按機(jī)臺(tái)計(jì)提直接工人工資及各種薪酬,按單品的折算產(chǎn)量(如折片數(shù)、折標(biāo)準(zhǔn)箱)進(jìn)行分配。

(2)計(jì)件工資:不同的工序、不同的機(jī)臺(tái)、不同的單品有相對(duì)應(yīng)的價(jià)格,主要解決計(jì)件工資核算工作量大的瓶頸問題。例如:在該紙品企業(yè)的后加工工序中,有5個(gè)片區(qū):卷筒紙、卷芯紙、面巾紙等,獎(jiǎng)懲條例規(guī)定各種獎(jiǎng)勵(lì)和處罰的規(guī)定,以及工資的計(jì)算方案,不同的工種、片區(qū),不同的獎(jiǎng)懲條例,各班組每天填寫每個(gè)人各工序做了多少工作。車間統(tǒng)計(jì)員收集統(tǒng)計(jì)數(shù)據(jù),按照相關(guān)規(guī)定計(jì)算每個(gè)人的計(jì)件工資。全廠有800多人的工資屬于計(jì)件工資,工作量很大。

3.2.2 人工費(fèi)用的歸集和分配說明

首先,在計(jì)提工資方面。工資管理人員根據(jù)公司薪資福利政策,編制工資發(fā)放表,并報(bào)送給財(cái)務(wù)相關(guān)人員。如費(fèi)用會(huì)計(jì)、財(cái)務(wù)費(fèi)用會(huì)計(jì)據(jù)以編制工資會(huì)計(jì)憑證,輸入到總賬中。再進(jìn)行工資成本費(fèi)用的歸集和分配。成本會(huì)計(jì)月末歸集工資費(fèi)用成本,作為間接成本,按事先定義的方法。如按折算標(biāo)準(zhǔn)箱、折片數(shù)等,分配到單品。計(jì)件工資的關(guān)鍵問題是,工資計(jì)算過程主要由一人完成,工作量負(fù)荷比較重,出錯(cuò)率較高。解決此問題的思路,除了加強(qiáng)統(tǒng)計(jì)工作的規(guī)范外,對(duì)于計(jì)件工資的計(jì)算,可以在EXCEL表中,通過VBA編制二次開發(fā)程序解決。

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國(guó)工程咨詢(2014年5期)2014-02-16 06:27:20

中國(guó)工程咨詢(2013年6期)2013-02-13 02:54:12