中國生豬產業國際競爭力比較

2020-02-04 16:07:56高海秀王明利石自忠

西北農林科技大學學報(社會科學版) 2020年1期

關鍵詞:競爭力

高海秀 王明利 石自忠

摘?要:從國際貿易比較優勢角度系統測定了中國生豬產業競爭力,并應用Agri benchmark監測的國際上重要生豬生產國養殖場(戶)的第一手數據,重點從成本收益和生產效率視角探究影響生豬產業競爭力的重要因素。研究發現,中國生豬產業的各項貿易競爭力指數不斷下降,生豬生產已經徹底喪失了20世紀90年代中期及以前的要素成本優勢,成為世界上7個重要生豬生產國中平均生產總成本最高的國家;除胴體重外,MSY、物質勞動生產率、飼料轉化率等重要生產效率指標均處于很低位置。持續推進健康養殖方式、自主創新關鍵領域核心科技、全面推廣先進適用技術、構建利益緊密連接的供應鏈合作關系將是提升中國生豬產業國際競爭力的重要途徑。

關鍵詞:生豬產業;國際比較;競爭力;成本收益分析;中國

中圖分類號:F302.5?文獻標識碼:A 文章編號:1009-9107(2020)01-0145-08

引?言

隨著經濟全球化步伐加快, 各國市場開放程度進一步提高,中國農業將越來越多地參與國際競爭[1]。加入WTO之初,我國農產品在國際市場上具有一定的價格優勢。然而,隨著國內外環境的不斷變化,當前我國多種大宗農產品在國際市場上缺乏競爭力,谷物及肉奶產品尤甚[2]。豬肉歷來是我國城鄉居民最主要的肉類消費品,其產量占肉類總產量的64%以上,對改善居民膳食結構和營養水平、增加農民收入以及保障食物安全做出了重要貢獻[3],生豬產業也將是實現鄉村振興戰略中提出的“產業興旺”目標的重要產業。中國是世界上頭號養豬大國[4],但同時也是豬肉進口第一大國。筆者根據UN Comtrade數據庫計算得出,2016年我國生豬存欄量占世界生豬總存欄量的44.31%。自20世紀中期起,我國豬肉產量一直占世界總產量的 40%以上,然而豬肉產品(包括生豬、豬肉和豬雜碎等其他產品三種類型)的出口量占世界總出口量的比重卻由1996年的0.006%下降到2017年的0.001 7%,同時期的進口量占世界總進口量的比重則由0.13%上升到13.95%,因此,系統分析我國生豬產業競爭力及其國際比較具有重要的現實意義。

國內學者的研究結論普遍認為20世紀90年代中期以前我國生豬產業在生產成本上擁有絕對優勢,具有一定的國際競爭力,但加入WTO后競爭力優勢整體呈略回升而后不斷下降態勢。如李建平等[4]采用國內資源成本系數法測算得出1991-1996年間我國生豬生產在整體上具有明顯的比較優勢。張振等[5]通過計算我國豬肉的顯示性比較優勢指數得出,1995年以前我國生豬產業具有較強的國際競爭力,但是自2004年后不斷下降,近幾年在國際市場已不具備比較優勢。對于我國豬肉產品國際競爭力影響因素的研究主要采用統計描述分析方法與計量實證分析法,研究結論均認為豬肉質量、生產成本以及屠宰加工能力等影響著我國生豬產業國際競爭力水平。一方面,獸藥殘留隱患和疫病控制不力是我國肉類國際競爭力不強的直接原因;另一方面,品種資源、生產力水平以及生產規模等因素間接地制約著我國肉類產品的國際競爭能力[6]。此外,一些學者還研究了影響我國豬肉出口的其他因素,張振等[5]認為國內肉類加工企業的國際競爭力水平對我國豬肉出口量占世界豬肉出口量的比重的影響顯著為正,而國內玉米價格對該比重的影響為負;寧滿秀等[7]的實證分析結果表明SPS協議等國外一些非關稅貿易壁壘顯著降低了我國豬肉的出口。僅2011年就有50.5%的農產品出口企業遭遇了SPS措施造成巨額經濟損失[8]。

國外學術界對生豬產業國際競爭力問題也進行了大量研究,研究的區域主要集中在北美和歐洲,研究內容主要是對比分析各國豬肉產品價格、成本差異、生產效率、加工行業、產業政策等狀況。研究結果表明:加拿大和美國具有較強的國際競爭力,丹麥、荷蘭與德國相比雖然成本比較優勢趨向弱化,但仍是最主要的豬肉出口國家[9-10]。Kevin Grier認為加拿大是世界上生豬生產成本的第二大或第三大價值洼地,即便在2006-2012年經濟困境時期仍然穩定增長,顯示出較強的產業穩定性[11]。Robert Hoste研究結論表明,與丹麥、德國、法國和西班牙相比,自2012年以來荷蘭的生豬生產成本明顯惡化,造成這個現象的原因包括不斷增長的飼料價格、增長緩慢的母豬生產效率以及持續增加的糞污處理成本和人工成本[12]6。已有國內外文獻盡管從不同側面研究了生豬產業的國際競爭力,但大多數文章在中國生豬生產的成本收益和生產效率的國際比較方面缺乏一手數據支撐。本文使用Agri benchmark監測的世界重要生豬生產國養殖場(戶)的一手數據來探究中國由于數據的缺失,中國香港、臺灣和澳門,本文不予研究。生豬的生產成本和生產效率在國際上的相對位置, 以期闡明中國生豬產業國際競爭力較弱的原因。

一、中國豬肉產品貿易及?貿易結構變動

1.進口量螺旋式增長,出口量不斷下降。1996-2017年間中國豬肉產品進口量總體呈現波動增長趨勢,而豬肉產品的出口量自1996年以來整體呈下降態勢。2007年以前中國還是豬肉產品凈出口國,2007年以后則成為凈進口國(圖1)。國內供給波動是影響豬肉產品進口量和出口量變動的重要因素之一,2007年生豬產量的絕對量首次下降,豬肉產量降幅達7.8%,生產下降造成市場供應短缺和價格的大幅上漲[3],市場機制和利差效應引致國外豬肉大量進入國內,2008年進口量增加了43.84萬噸,同比增長83.24%;同樣的情況在2016年再次出現,2014-2015年我國豬肉產量連續兩年下滑,2016年豬肉產量同比減少3.43%,此次進口量同比增長達94.87%,這表明我國生豬產業的不穩定。

2.近年豬肉貿易呈凈進口態勢,進口量占全國產量比重不斷攀升。1996年我國豬肉凈進口量為負值,2008年凈進口量劇增至29.11萬噸,2017年進一步增至116.55萬噸(圖2)。從豬肉進出口貿易對國內豬肉市場的貢獻率看,也即凈進口量占國內豬肉市場供給量的比重,1996年貿易市場貢獻率為-0.4%,此后多為負值;2008年開始其均為正值,2017年貿易市場貢獻率達到2.14%。近年豬肉進口急劇增長,貿易貢獻力度呈現持續提升態勢。雖然與龐大的國內市場相比,其貢獻力度相對有限,但是非洲豬瘟的爆發給生豬產業帶來嚴重的沖擊,勢必會造成國內豬肉產量的下滑,可以預見的是未來中國豬肉貿易市場貢獻率將進一步上升。

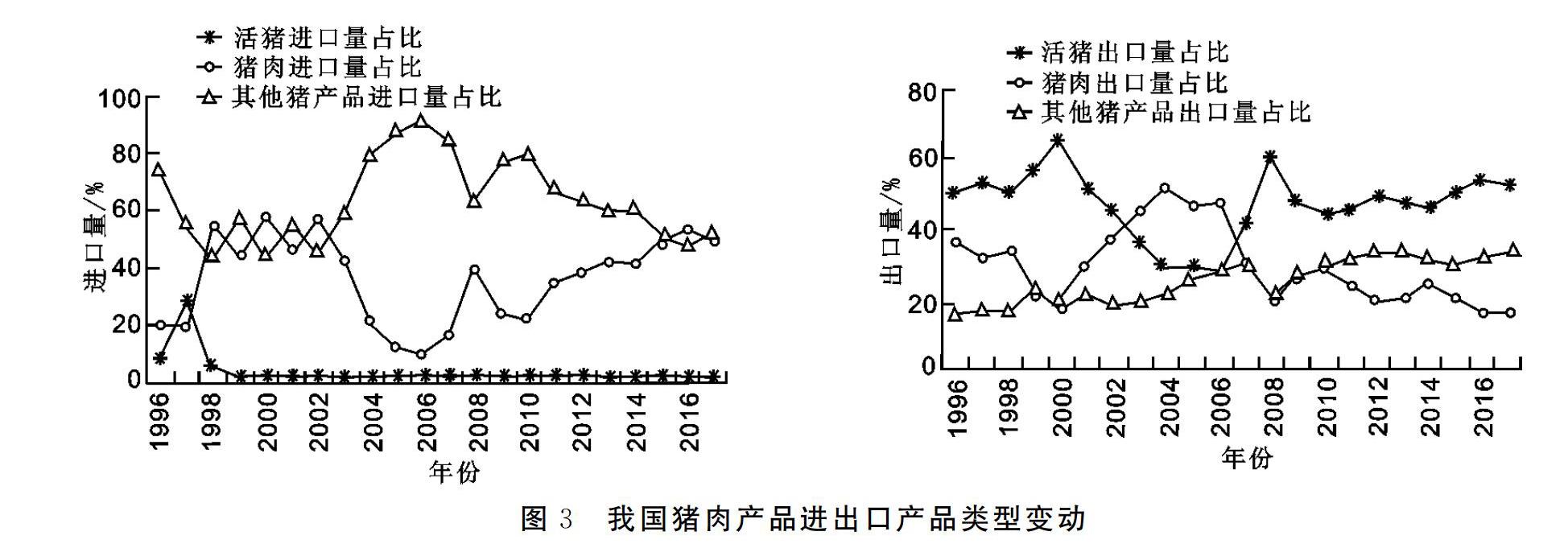

3.進口主要為豬雜碎,出口以活豬為主。過去20年間我國進口豬肉產品類型變化不大,以豬雜碎等其他類產品為主,雖然在1998、2000和2002年略低于豬肉進口量,但其平均占豬肉產品進口總量的六成以上。活豬的進口占豬肉產品進口總量比例最低,除個別年份外,占比均低于0.5%。

從圖3可以看出來的一個趨勢是,我國未來進口豬肉產品類型將發生轉變,豬雜碎等其他豬產品進口量將會被豬肉進口量反超,尤其是此次非洲豬瘟的爆發蔓延,勢必會加劇國外豬肉快速進入中國市場。近20多年以來我國出口豬肉產品類型構成發生了一定程度的變化,活豬出口在2002-2007年出現暫時性的回落。

4.豬肉及豬雜碎等進口的市場集中度逐漸降低,出口的市場集中度一直較高。1996-2017年中國豬肉進口的來源國從加拿大、美國和澳大利亞等8國增加為西班牙、德國、美國和丹麥等17國。1996年中國從加拿大進口的豬肉量占當年豬肉進口總量的62.19%;2017年我國從西班牙進口的豬肉量占比最高,但僅為19.52%,表明我國豬肉進口的市場集中度逐步降低。1996-2017年我國豬雜碎等其他豬產品的進口來源國由41個增加到62個,主要包括美國、加拿大、德國、法國、荷蘭和丹麥等北美和西歐國家。1996-2017年我國活豬進口的來源國主要為美國、加拿大、丹麥和法國。過去20年我國活豬主要供應中國香港和澳門,向這兩個地區輸出的活豬量占活豬出口總量的90%以上。自2012年以來,我國豬肉主要供應中國香港,供應量占豬肉總出口量的70%以上。日本、中國香港以及菲律賓是豬雜碎等其他豬產品外銷的三個主要市場。

二、中國生豬產業競爭力的國際比較

中國豬肉產品進口持續走高,出口不斷下降的根本原因是國際競爭力不足,主要體現為貿易上的比較優勢不足。衡量國際競爭力的方法主要有指數估計法、模型評估法和因素分析法,不同的評價方法的適用性及其對數據的要求不同,本文采用指數估計法對我國豬肉產品的國際競爭力進行測定并同世界主要生豬生產國進行比較,具體測算指標包括國際市場占有率(IMS)、貿易競爭力指數(TC)、顯示性比較優勢指數(RCA)和顯示性競爭優勢指數(CA)等4個指標IMS、TC、RCA與CA的計算公式分別是:IMS=(Xij/Xwj)×100%、TCij=(Xij-Mij)/(Xij+Mij)、RCAij=(Xij/Xit)/(Xwj/Xwt)、CAij=RCAij-(Mij/Mit )/(Mwj/Mwt)。其中Xij 為i國第j類產品的出口額;Xwj 為世界第j類產品出口總額;Mij 代表i國第j類產品的進口額;Xit 為i國所有產品出口額,Xwt 為世界所有產品出口總額;Mit 代表i國所有產品的進口額;Mwj 表示世界第j類產品進口額;Mwt 代表全世界所有產品的進口額。具體而言,文中的i國依次指中國、德國、荷蘭、丹麥、西班牙、美國、加拿大和巴西;第j類產品指豬肉產品。。

1.指標含義。IMS的值域為(0~100%),其值越高則表明該國豬肉產品的國際競爭力越強;反之,其國際競爭力越弱。TC的值域為(-1,1),其值為0表示該國豬肉產品貿易為進出口平衡;為正值代表凈出口國,且越接近1國際競爭力越強;為負值代表凈進口國,越接近-1競爭劣勢越明顯。RCA的值域為(0~+∞),一般認為,其值大于2.5表明該國豬肉產品具有極強的國際競爭力;介于2.5~1.25之間,表明具有較強的國際競爭力;介于1.25~0.8之間,說明該國豬肉產品具有中度的國際競爭力;小于0.8表明國際競爭力較弱。CA的值為負時,表明該國的豬肉產品處于顯示性競爭劣勢,反之處于顯示性競爭優勢,在評估產業國際競爭力時通常會綜合考慮CA指數與RCA指數后再得結論。

2.結果分析。總體而言,中國生豬產業目前缺乏比較優勢,各項貿易競爭力指數在過去20多年中不斷下降(見表1)。從各指標均值看,中國始終處在所測度國家中的后兩位;從歷年發展趨勢看,各項指標數值持續走低,表明中國豬肉產品競爭劣勢日漸明顯。

具體而言,國際市場占有率測算結果表明,世界豬肉產品主要出口區域已由原來的丹麥、荷蘭兩國獨大轉變為五國“分天下”,丹麥和荷蘭雖然占有率有所下降,分別由1996年的19.11%和20.01%減少到2017年的9.20%和9.84%,但仍在世界豬肉產品出口市場居重要位置,新進德國和美國國際市場份額強勁增長,已由1996年的3.95%和6.84%增加到2017年的14.33%和13.64%,加拿大在波動中始終保持7%左右的占有率。除個別年份外,西班牙生豬產品的國際市場占有率一直穩中有升,至2016年已達10.92%。中國和巴西雖是生豬生產大國,但二者豬肉產品的IMS均始終在4%以下,但總體來看巴西的IMS指標值呈增加趨勢,而中國的IMS值則波動下降,相比較其他國家而言出口競爭力較弱。

貿易競爭力指數的計算結果顯示,丹麥、荷蘭、西班牙、加拿大和美國為豬肉產品的凈出口國,德國和巴西從凈進口國轉變為凈出口國,而中國則從豬肉產品的凈出口國轉變為凈進口國。綜合考量顯示性比較優勢指數和顯示性競爭優勢指數結果可知,丹麥和荷蘭穩居世界生豬產業競爭力強國的第一層次,具有極強的國際競爭力;西班牙、加拿大和美國的生豬產業位居第二層次,具有較強的國際競爭力;德國和巴西的生豬產業國際競爭力處在第三層次,經歷了由明顯的競爭劣勢向具有中度競爭優勢的轉變過程;中國生豬產業國際競爭力屬于第四層次,一直處于較低水平且持續弱化,RCA值在大多數年份均小于0.8,且呈不斷減小趨勢,CA值近兩年均小于0(表1),這兩個指標的變化更綜合地反映了我國生豬產業國際競爭力的下降。

三、影響我國生豬產業國際競爭力的因素

影響我國生豬產業國際競爭力的因素很多,既有宏觀經濟環境和產業政策方面的因素,也有微觀經營主體行為選擇方面的原因,但在農產品市場日益開放的條件下,核心因素是生產效率及由此影響的成本收益大小。本文所用的成本收益和生產效率的數據來自Agri benchmark 監測的世界重要生豬生產國養殖場(戶)第一手數據庫,該數據是按照標準操作規制(SOP)記錄各國或地區典型養殖場的相關數據,具有較強的代表性和較好的可比性。

(一)成本因素

從生豬生產總成本的均值看,中國是最高者,生產50千克胴體重的平均總成本995.71元;巴西為生產總成本最低者,生產50千克胴體重的平均總成本僅為430.54元。生豬生產的總成本包括非要素成本和要素成本,這兩類成本的變動共同構成了總成本結構的變化。從成本結構看,非要素成本比率平均達90%以上,要素成本占比5%左右(見表2)。根據Agri benchmark的分類標準,育肥豬生產的非要素成本包括仔畜費、飼料成本、折舊費、燃料動力及其他固定成本、醫療防疫費、保險稅收及其他可變成本,其中仔畜費和飼料成本所占比重最大,分別達40%左右,二者累計占比約80%以上。要素成本即勞動力、土地和資本的使用費用,勞動力成本占比最多。

1.仔畜費方面。由表3可以看出中國是七個國家中仔畜費最高者,為490.66元,巴西是最低者,為170.14元(見表3);德國、西班牙和丹麥平均為250~280元左右,略高于加拿大和荷蘭的平均仔畜費區間(180~230元)。究其原因,其一是因為仔豬價格較高。根據Agri benchmark發布的《2016年世界主要生豬生產國行業報告》顯示,無論是以頭均還是以每千克為計算基礎,2015年中國的仔豬價格最高,是其他樣本國家的兩倍左右,而大多數歐洲國家以及加拿大、巴西和南非等國的仔豬價格相差不大,因此其仔畜費差別并不明顯。其二是繁育豬的生產成本較高會導致仔豬價格較高。根據Agri benchmark提供的數據,通過筆者測算,2017年我國繁育豬的生產成本為592.60元/50千克活重,仍是七個重要生豬生產國中繁育豬平均生產總成本最高的國家。

2.飼料成本方面。中國依舊是七個國家中的最高者,生產50千克胴體重需要支付375.56元的飼料成本,丹麥為飼料成本最少的國家,但與其他五國差距并不是很大,基本均集中在200~240元之間。同樣生產50千克胴體重,中國需比其他六個國家多支付150元左右的飼料成本(見表3)。造成這種現象背后的原因,主要包括以下三個方面。其一,飼料成本高低與玉米價格息息相關,因為生豬飼料主要以玉米為主,不管哪種規模的養殖戶,玉米在原料糧中所占比例都高達78%左右[13]。玉米臨時收儲政策價格制度的實行,使得玉米價格居高不下;取消臨儲政策以來,玉米價格有所下降,但是,我國的玉米價格還是遠高于其他六個國家,進而導致飼料成本較高。其二,育肥豬的飼料成本高還與飼料轉化率關系密切,中國育肥豬的飼料轉化率僅為3.2左右,而其他六國可以達到2.5左右。其三,育肥仔豬的初始重量也會影響生豬養殖的飼料成本。仔豬重量越輕,則所需飼料費用越高;反之,飼料成本越低。

3.勞動力成本方面。中國仍是七個國家中最高的,為50.56元/50千克胴體重;西班牙的勞動力成本最低,為3.77元/50千克胴體重(見表3)。除荷蘭樣本養殖戶因使用家庭勞動力未計算成本以外,同樣生產50千克胴體重支付的勞動力使用費用中國比其他國平均高出40元左右。中國生豬養殖的勞動力成本逐步攀高與散養戶逐漸退出和勞動力不斷轉移休戚相關。20世紀90年代我國生豬生產在勞動力成本方面具有明顯優勢,是因為當時以農戶家庭養豬為主,家庭自有勞動力并未計入生產成本,但90年代后期以來,小散戶漸漸被專業養殖大戶(場)取代,養殖場需要更多的人力投入,只能增加雇工。而隨著中國已經到達劉易斯拐點,人口結構的變化、勞動力供給條件的變化顯著地推高了勞動成本,給勞動密集型的農業帶來了嚴峻的挑戰,削弱了中國農產品在全球市場的競爭力[14]。而西班牙的勞動力成本在歐洲所有國家中排在倒數第五位,比歐洲平均的勞動力成本低,同時也是世界范圍內勞動力成本較低的國家之一[15]。

4.醫療防疫費方面。中國仍高于其他國家,為18.52元/50千克胴體重,其他六國均在10元以下(見表3)。中國育肥豬的醫療防疫費遠高于德國、丹麥、荷蘭和加拿大等世界豬肉競爭力強國,說明我國對育肥豬的醫療防疫問題較為關注,這也間接解釋了為什么中國豬肉出口會屢屢遭受SPS協議的規制。折舊費、燃料動力及其他固定成本、保險稅收及其他可變成本的投入以及土地和資本的使用費用方面中國既不是最高者也不是最低者(見表3),且當前其對生豬生產的總成本影響較小,鑒于篇幅限制,不再做進一步分析。

(二)生產效率因素

從生產效率方面看(見表4),平均每頭母豬每年提供的育肥豬的數量(MSY)中國最少,約為20頭,丹麥最多,約為33頭,荷蘭次之,約為30頭。MSY較低導致養殖場(戶)生產成本高且抗風險能力差,要提升MSY就必須從母豬生產胎次、品種等遺傳因素、飼料等營養因素、配種等管理水平、繁殖疾病控制等方面入手。物質勞動生產率最高者為荷蘭,每勞動工時平均可生產活重100.14千克,丹麥次之,為95.73千克,中國僅為10.35千克。物質勞動生產率的高低與技術進步貢獻率、從業人員素質以及收入分配的體制機制相關。

除胴體重外,中國育肥豬的其他各項生產效率指標在七國中均處在靠后位置。育肥期最長者為中國,約為129天,最短者為丹麥,僅需85天左右,育肥期較長說明育肥仔豬初始體重較低,這不但與品種有關,也與飼喂技術以及飼料配比有關;中國育肥豬的日增重為782.5克,僅略高于西班牙,比排在首位的丹麥每日少增204.5克,比第二位的加拿大每日少增132.5克,德國、荷蘭和巴西育肥豬的日增重均達到800克以上(見表4);中國育肥豬養殖場(戶)的飼料轉化率表現最差,育肥豬增重1千克需3.21千克飼料,荷蘭、西班牙和巴西的飼料轉化率表現相對較好,在2.5以下;就胴體重和胴體產肉率來看,加拿大育肥豬的胴體重最高,平均為102千克,中國排在第二位,為96.39千克,其余各國的胴體重基本在85~96千克之間,胴體產肉率各國相差不多,集中在74%~80%之間。育肥豬生產效率的高低與圈舍環境條件、飼料營養水平、圈舍衛生以及飼喂方式等有很大關系,可見,我國育肥豬的管理水準與丹麥、荷蘭、德國等還存在一定的差距。

(三)其他影響因素

影響畜產品國際競爭力的因素有很多,但是絕大部分都最終體現在產品生產成本上,比如環境政策規制。隨著環保觀念不斷深入人心和各項環保政策的陸續出臺,我國生豬產業發展的環保約束將日趨嚴格。由于我國相關政策實施時間較短,加之一些特定的規制細則尚未制定完全且未影響到所有養殖者,因此環境政策的約束到底給我國生豬產業生產成本帶來哪些影響尚無可靠數據支撐,所以本文以世界上生豬產業競爭力強國已經實施的環保政策對生豬產業的影響結果為參考。1987年荷蘭開始執行《糞肥法案》,該法案給每個養豬場都分配了一個配額,以限制其在單位土地上的糞尿和磷量,超過這個配額則要征稅,并規定所有新上設備必須比原設備的氨排放減少50%[10];荷蘭育肥豬每增重1千克其糞污處理成本即增加7美分[12]18。

除了成本收益、生產效率和環境規制以外,地理位置、資源豐裕度、供應鏈發展程度、行業技術進步(包括疫病防控)、匯率等亦會影響一國生豬產業的國際競爭力。加拿大和美國生豬產業國際競爭力強的原因:一是由于其生產成本,尤其是飼料成本具有比較優勢;二是其地緣位置距離亞洲這個蓬勃增長的豬肉消費市場較近,比歐洲節省運輸成本;三是充足的谷物供給和低密度人口為生豬產業規模擴張提供了良好的基礎[10]50。丹麥的生豬產業顯示出極強的國際競爭力,不在于其生產成本上的比較優勢,而是在于其發達的供應鏈管理體系和明確的出口消費政策導向。丹麥擁有完整的產業垂直協作系統、無償對產業各階段勞動力進行扎實的教育培訓、有能力快速滿足出口消費市場的需求變化、保障供應鏈上所有產品質量信息全面快速有效地進行傳播并且非常重視產業科學研究,產學研聯系緊密[16]。同時,貿易伙伴關系的穩定性也會影響一國產品在國際競爭中的相對位置[12]23。豬肉是中國農產品進口的兩大項之一,此次中美貿易戰為我們敲響了警鐘, 在貿易伙伴關系正常的前提下,可以通過進口來滿足國內對相關農產品的消費需求, 一旦經貿關系發生變故, 將不可避免地給國內市場帶來波動,甚至帶來行業震蕩和社會問題,因此需要重新思考中國農業的未來發展方向和國際農產品貿易格局, 努力提高中國農業生產水平和農產品的國際競爭力[17]。

四、結論與政策建議

(一)結論

1.中國生豬產業當前已不具備貿易比較優勢且國際競爭力持續弱化。產品的貿易及貿易結構反映了比較優勢意義上的競爭力差異[18]。2007年以來我國豬肉產品的貿易逆差不斷擴大,由凈出口國轉變為凈進國且豬肉出口量的下降速度遠大于活豬和其他類產品出口量的增加速度;結合國際競爭力的指數測算結果看,與傳統的生豬產業國際競爭力強國丹麥、荷蘭以及新進強國德國、加拿大和西班牙等相比,中國生豬產業的國際競爭力不斷弱化。

2.生產成本高位運行且生產效率低位徘徊是中國生豬產業國際競爭力持續弱化的根源。產品的成本收益和生產效率反映了絕對優勢意義上的競爭力差異。根據上文對世界上七個主要生豬生產國近年的生產成本和生產效率所做的比較可知,生產總成本方面,無論是繁育豬還是育肥豬,中國的生產總成本均是最高的;生產效率方面,除胴體重以外,飼料轉化率、日增重等其他效率指標均處在七國中較低位置。

(二)政策建議

提升中國生豬產業國際競爭力的關鍵在于降成本和提效率,實施路徑主要包括以下四條。(1)持續推進健康的養殖方式。健康養殖方式主要指豬圈環境良好、飼料營養充足、疫病防治有效、糞污治理得當。只有豬本身的健康得到保障才能進一步涉及到生產成本的降低和生產效率的提升問題。(2)自主創新關鍵領域的核心科技。隨著資源約束的趨緊和環境規制的實行,生豬生產成本必將繼續攀升,生豬產業競爭力的提升只能依靠科技進步,主要包括種質資源的保護和利用、重要生產環節機械設備的研發使用以及以防控非洲豬瘟(ASFV)為核心的疫病防控技術研發。(3)全面推廣先進適用技術。一方面增強農業技術推廣體系的激勵機制,構建以政府為主導,龍頭企業、行業協會、科研院所等社會服務主體共同推進的多層次、多元化推廣模式;另一方面在推廣技術的選擇上要因地制宜,注重技術在推廣地區既定自然條件和經濟環境下的適用性。(4)逐步構建利益緊密連接的合作關系。目前生豬行業出現了以龍頭企業為主體的一體化經營模式且發展勢頭良好,但是隨著中國農產品市場開放程度進一步提高,就必須建立更加龐大堅固的合作關系網,加強供應鏈內合作,以提升產業組織化和標準化,實現生豬產業鏈上各經濟主體之間的利益共享和風險共擔,逐步扭轉產業國際競爭力的弱勢地位。

參考文獻:

[1]?胡凌嘯,周應恒.提升小農競爭力:日本農業新政策的指向及啟示[J].中國農村經濟,2018(2):126-138.

[2]?黨國英.中國農業發展的戰略失誤及其矯正[J] .中國農村經濟,2016(7):2-14.

[3]?王明利.中國生豬產業波動規律及調控對策研究[M] .北京:中國農業出版社,2013:3.

[4]?李建平,羅其友.我國畜產品比較優勢和國際競爭力的實證分析[J].管理世界,2002(1):83-92.

[5]?張振,喬娟.影響我國豬肉產品國際競爭力的實證分析[J].國際貿易問題,2011(7):39-48.

[6]?李作穩,易法海.我國主要畜產品的國際競爭力分析[J].農村經濟,2004(5):6-8.

[7]?寧滿秀,唐震.我國豬肉國際競爭力及出口影響因素實證分析[J].福建農林大學學報(哲學社會科學版),2008(4):10-12.

[8]?董銀果,黃俊聞.中國出口農產品質量測度——基于嵌套Logit模型[J].中國農村經濟,2016(11):30-43.

[9]?Helen H Jensen,Steven W Voigt,Dermot J Hayes. Measuring International Competitiveness in the Pork Sector[J].Agribusiness,1995,11(2):169-177.

[10]?Marvin Hayenga,Mary Jane Novenario-Reese,Roxanne Clemens.The Netherlands Pork Industry:Factors Influencing Export Market Competitive Advantage[R]. Iowa:Department of Economics Iowa State University,1998.

[11]?Kevin Grier.Is the Canadian Pork Industry Competitive?[Z].Market Analysis and Consulting Inc,2017:1.

[12]?Robert Hoste.International Comparison of Pig Production Costs ——2015[R].Netherland :Wageningen Economic & Research, 2017.

[13]?王明利,肖洪波.我國生豬生產波動的成因分析[J].農業經濟問題,2012(12):28-32.

[14]?韓俊.深入推進農業供給側結構性改革的背景[R].北京:北京大學國家發展研究院,2016:12.

[15]?Trading Economics.Labour Cost[EB/OL].(2018-11-07)[2019-01-02].noindenthttps://zh.tradingeconomics.com/country-list/labour-costs?continent=europe.

[16]?Jill E Hobbs,Kurt Klein.Creating International Competitiveness Through Supply Chain Management:Danish Pork[J].Supply Chain Management,1998(7):68-78.

[17]?杜娟.中美貿易爭端對中國農業的影響及啟示[J].西北農林科技大學學報(社會科學版),2019,19(3):152-160.

[18]?劉長全,韓磊,張元紅.中國奶業競爭力國際比較及發展思路[J].中國農村經濟,2018(7):130-144.

International Competitiveness of Chinas Pig Industry

GAO Haixiu, WANG Mingli*, SHI Zizhong

(Institute of Agricultural Economics and Development, Chinese Academy of Agricultural Sciences, Beijing?100081, China)

Abstract: Firstly, the international competitiveness of Chinas pig industry was measured systematically from the perspective of comparative advantage and was compared internationally. Then, the first hand data of pig farms (households) monitored by Agri benchmark were applied to explore the important factors affecting the competitiveness of pig industry mainly from the perspective of cost benefit and production efficiency. On this basis, some countermeasures and suggestions to enhance the international competitiveness of the industry were put forward. The research showed that the trade competitiveness index of Chinas pig industry declined continually. The reason behind this phenomenon lied in that Chinas production lost its factor cost advantage in mid 1990s and before and became the country with the highest average total production cost among the seven major pork producing countries in the world. In addition to carcass weight, MSY, material labor productivity, feed conversion rate and other important production efficiency indicators were all at a very low position. To improve the international competitiveness of Chinas pig industry, it is important to continuously promote healthy breeding methods, independently innovate core technologies in key areas, promote advanced and applicable technologies in an all round way, and build a supply chain cooperation with closely connected interests.

Key words:pig industry; international comparison; competitiveness; cost-benefit analysis; China

(責任編輯:王倩)

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36