基于經(jīng)濟(jì)學(xué)視角下的獨(dú)立審計(jì)與會(huì)計(jì)信息披露質(zhì)量分析

2020-01-30 02:23:59孟格格

今日財(cái)富 2020年1期

關(guān)鍵詞:會(huì)計(jì)信息

孟格格

當(dāng)前,雖然證監(jiān)會(huì)對(duì)于我國(guó)企業(yè)會(huì)計(jì)信息的獨(dú)立審計(jì)和信息披露有嚴(yán)格的規(guī)定,但企業(yè)信息造假屢見不鮮。本文主要分析了獨(dú)立審計(jì)和會(huì)計(jì)信息披露的流程,從經(jīng)濟(jì)學(xué)的角度分析了其中存在的問題及原因,并提出了針對(duì)性的對(duì)策,期望能夠?yàn)閷徲?jì)的獨(dú)立和會(huì)計(jì)信息披露提供有益的參考。

隨著市場(chǎng)經(jīng)濟(jì)的不斷完善發(fā)展,關(guān)于會(huì)計(jì)獨(dú)立審計(jì)和信息披露的有關(guān)問題備受關(guān)注。從經(jīng)濟(jì)學(xué)的視角看,加強(qiáng)獨(dú)立審計(jì),提升會(huì)計(jì)信息披露質(zhì)量是保持市場(chǎng)經(jīng)濟(jì)平穩(wěn)運(yùn)行的必然選擇,應(yīng)給予足夠的重視。

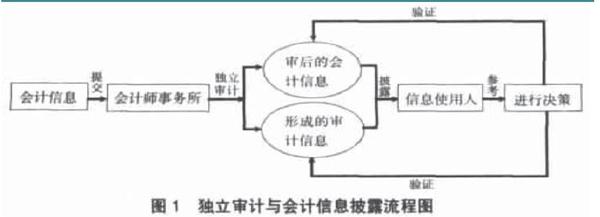

一、獨(dú)立審計(jì)和會(huì)計(jì)信息披露的主要流程

從圖1 可以看出,為了保證獨(dú)立審計(jì)和會(huì)計(jì)信息的完整、真實(shí)、合法,會(huì)計(jì)主體應(yīng)遵守有關(guān)的會(huì)計(jì)準(zhǔn)則、披露制度等,注冊(cè)會(huì)計(jì)師應(yīng)按照獨(dú)立審計(jì)準(zhǔn)則的規(guī)定對(duì)會(huì)計(jì)信息進(jìn)行客觀公正的審查鑒證。而且,上市公司會(huì)計(jì)信息質(zhì)量的高低與廣大投資者的下一步投資方向有著直接關(guān)系。可見,獨(dú)立審計(jì)是保證資本市場(chǎng)會(huì)計(jì)信息真實(shí)的重要關(guān)口,是保證資本市場(chǎng)正常運(yùn)轉(zhuǎn)的重要途徑。但當(dāng)前,由因獨(dú)立審計(jì)不足而引發(fā)的財(cái)務(wù)違規(guī)案件頻發(fā),社會(huì)對(duì)注冊(cè)會(huì)計(jì)師的信任不斷降低。

二、從經(jīng)濟(jì)學(xué)視角分析影響會(huì)計(jì)信息披露質(zhì)量的成因

(一)會(huì)計(jì)信息審計(jì)屬于買方市場(chǎng)

買方市場(chǎng)就是在供大于求的情況下,市場(chǎng)上賣什么商品由買方來決定,是一種由消費(fèi)者主導(dǎo)的市場(chǎng)。當(dāng)前,我國(guó)的審計(jì)市場(chǎng)就屬于買方市場(chǎng),被審計(jì)單位能夠自主選擇會(huì)計(jì)師事務(wù)所,而會(huì)計(jì)師事務(wù)所處于被動(dòng)地位,為了爭(zhēng)取審計(jì)客戶輕則在審計(jì)收費(fèi)上打折、優(yōu)惠,重則為被審計(jì)單位提供虛假的會(huì)計(jì)信息,進(jìn)而影響了會(huì)計(jì)信息披露的客觀、公正。

(二)虛假審計(jì)報(bào)告有一定需求

注冊(cè)會(huì)計(jì)師之所以出具虛假審計(jì)報(bào)告是因?yàn)槭袌?chǎng)對(duì)虛假審計(jì)報(bào)告有巨大的需求,而對(duì)高質(zhì)量的審計(jì)報(bào)告需求量小。資本市場(chǎng)的健康穩(wěn)定發(fā)展需要高質(zhì)量的審計(jì)報(bào)告,而高質(zhì)量的審計(jì)報(bào)告會(huì)給準(zhǔn)備上市或已市場(chǎng)公司的經(jīng)營(yíng)帶來很大的壓力,這就導(dǎo)致高質(zhì)量的審計(jì)信息需求量小。

(三)地方政府尋租

當(dāng)前,地方政府為了發(fā)展經(jīng)濟(jì),需要大量的資金,其不得不通過尋租來獲得發(fā)展資金。單靠剝離、包裝、重組難以使企業(yè)堂而皇之的上市,而上市后還需要圈錢維持公司運(yùn)行和形象,需要粉飾會(huì)計(jì)報(bào)表吸引股民。過度介入獨(dú)立審計(jì)市場(chǎng),導(dǎo)致注冊(cè)會(huì)計(jì)師承擔(dān)了極大的壓力,而政府也成為了會(huì)計(jì)信息造假的“后盾”。

三、規(guī)范獨(dú)立審計(jì),提升會(huì)計(jì)信息披露質(zhì)量的對(duì)策

(一)推動(dòng)會(huì)計(jì)事務(wù)所的聯(lián)合

一方面,應(yīng)盡快成立有限責(zé)任合伙制的會(huì)計(jì)師事務(wù)所。有限責(zé)任合伙制不僅融合了普通的合伙制,同時(shí)也融入了有限責(zé)任制,使執(zhí)業(yè)合伙人提高了對(duì)自身風(fēng)險(xiǎn)的認(rèn)識(shí),督促其自覺規(guī)避風(fēng)險(xiǎn)。另一方面,擴(kuò)大事務(wù)所的規(guī)模。從目前的審計(jì)市場(chǎng)的規(guī)模看,會(huì)計(jì)師事務(wù)所的規(guī)模受客戶及其依賴程度的影響。一個(gè)大規(guī)模的會(huì)計(jì)師事務(wù)所不僅能夠抵抗審計(jì)單位的壓力,同時(shí)也能夠提高審計(jì)服務(wù)質(zhì)量,為其維護(hù)自身生育、保障自身的經(jīng)濟(jì)利益提供內(nèi)在動(dòng)因。

(二)加強(qiáng)會(huì)計(jì)信息需求方和供給方的管理

應(yīng)重視會(huì)計(jì)信息需求方和供給方在市場(chǎng)中的地位,平等對(duì)待,一視同仁,如有違法絕不姑息。一方面,要加強(qiáng)需求方管理,抑制虛假會(huì)計(jì)信息需求;另一方面,還要加強(qiáng)供給方的管理,堵住虛假會(huì)計(jì)信息的供給渠道,使虛假信息的供給量和需求量都能夠降到最低。

(三)改革地方政府的業(yè)績(jī)考核方法

當(dāng)前,地方官員的升遷和政績(jī)考核等與地方的經(jīng)濟(jì)發(fā)展密切相關(guān),這就使地方政府對(duì)上市公司的作假行為采取了縱容的態(tài)度。因此,要改革地方政府的業(yè)績(jī)考核辦法,不僅要關(guān)注經(jīng)濟(jì)發(fā)展,還要關(guān)注法律和制度等方面的實(shí)際實(shí)施效果,抑制地方政府的尋租行為。

(四)加快企業(yè)產(chǎn)權(quán)制度改革

一方面,要明確界定上市公司的產(chǎn)權(quán)制度,使所有者正確認(rèn)識(shí)自己的地位,使其成為真正的審計(jì)委托人,并通過委托——代理關(guān)系利用物質(zhì)激勵(lì)和精神激勵(lì)激發(fā)起披露完整、真實(shí)會(huì)計(jì)信息的動(dòng)力。依照法律嚴(yán)格懲處惡意侵犯財(cái)產(chǎn)權(quán)利的經(jīng)營(yíng)者和注冊(cè)會(huì)計(jì)師。另一方面,重新構(gòu)建資本市場(chǎng)的審計(jì)委托關(guān)系。有關(guān)部門應(yīng)制定有關(guān)規(guī)章制度,減少經(jīng)營(yíng)者對(duì)事務(wù)所的控制,使其能夠大膽開展審計(jì)。注冊(cè)會(huì)計(jì)師應(yīng)成立統(tǒng)一的審計(jì)業(yè)務(wù)服務(wù)機(jī)構(gòu),專門負(fù)責(zé)被審計(jì)單位財(cái)務(wù)報(bào)表審計(jì)的委托任務(wù),明確審計(jì)責(zé)任和任務(wù),以降低審計(jì)風(fēng)險(xiǎn),提高審計(jì)質(zhì)量。此外,將審計(jì)業(yè)務(wù)納入社會(huì)保險(xiǎn)范圍。將審計(jì)業(yè)務(wù)納入保險(xiǎn)范圍能夠利用保險(xiǎn)公司監(jiān)督審計(jì)業(yè)務(wù),進(jìn)一步提高審計(jì)的獨(dú)立性。

四、結(jié)語

會(huì)計(jì)信息的不真實(shí)、不完整等問題對(duì)我國(guó)市場(chǎng)經(jīng)濟(jì)的健康發(fā)展有直接的影響。當(dāng)前,我國(guó)的審計(jì)制度不斷完善,會(huì)計(jì)信息披露也逐漸規(guī)范化,但仍存在著很多問題阻礙了會(huì)計(jì)獨(dú)立審計(jì)的公正性。從經(jīng)濟(jì)學(xué)的角度看,要從會(huì)計(jì)信息的供給方和需求方入手,進(jìn)一步提高會(huì)計(jì)師事務(wù)所的獨(dú)立性,規(guī)范其會(huì)計(jì)信息供給行為,同時(shí)還應(yīng)制定現(xiàn)代產(chǎn)權(quán)制度,改變需求方信息需求觀念,使會(huì)計(jì)信息審計(jì)更加獨(dú)立,信息披露更加完整、真實(shí)。(作者單位:立信會(huì)計(jì)師事務(wù)所(特殊普通合伙)山東分所)

猜你喜歡

四川工商學(xué)院學(xué)術(shù)新視野(2021年3期)2021-11-05 07:24:46

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:46

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:06

中國(guó)商論(2016年34期)2017-01-15 14:24:09

中國(guó)市場(chǎng)(2016年44期)2016-05-17 05:14:50

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:23

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10