人民幣匯率制度選擇與展望

2020-01-16 05:34:10中南大學商學院張素

中國商論 2019年24期

中南大學商學院 張素

1 收益成本分析比較

1.1 固定匯率制收益分析

(1)匯率穩(wěn)定有利于降低交易成本,盡可能地規(guī)避匯率風險,同時推動國與國之間貿易與投資的增加,進而推動經濟發(fā)展。

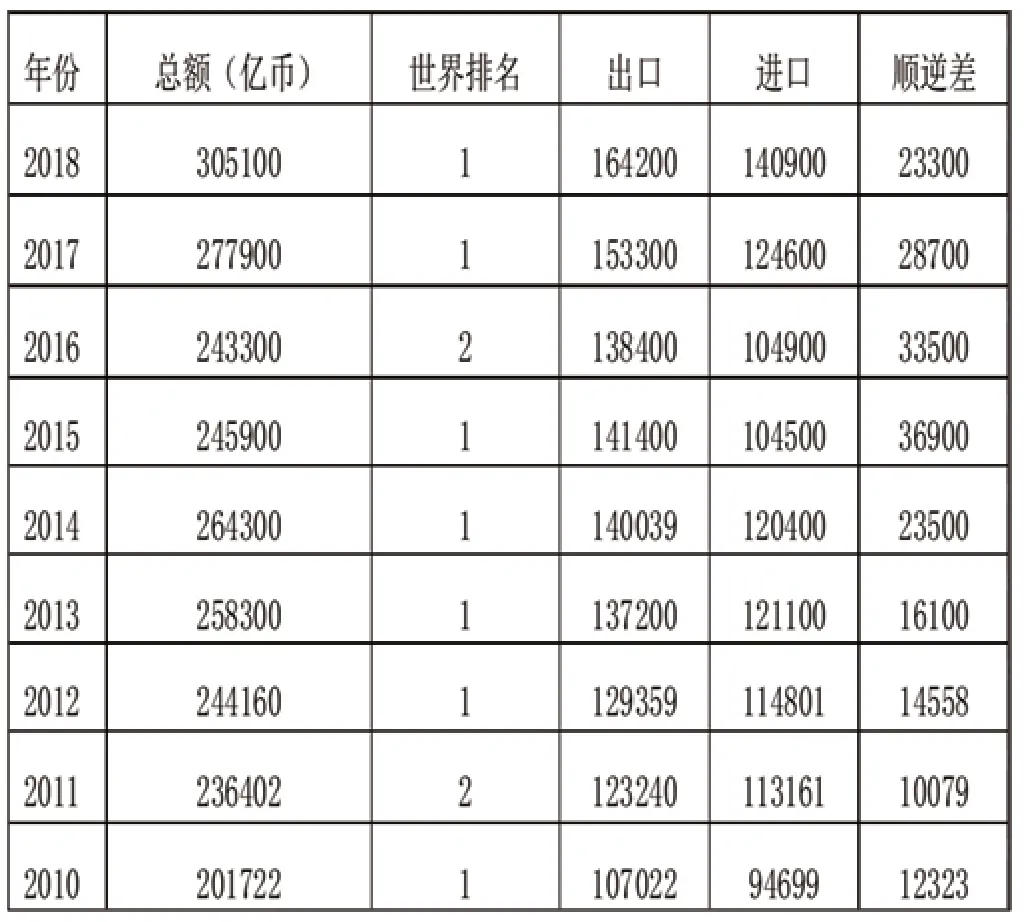

盡管中美貿易戰(zhàn)打響,美國實力逐漸衰退,美元依然是當今國際貿易和投資的主要計價單位。中國貿易與投資也受到美元的牽制。美元和人民幣保持在一定的比率時,就會對中美之間的貿易與投資形成巨大的安全保障,因為美元與人民幣保持了一定的比率也就意味著貿易與投資的風險大大降低,進而促進了中國的進出口的增長(如表1所示)。從表1中我們可以看出2010—2018年中國進出口總額大多都排在世界第一的位置,并且進出口總額逐年增長,由此看來穩(wěn)定的匯率極大地推動了我國經濟的發(fā)展。固定匯率制不僅可以保證出口部門的預期準確,同時有利于達到外國投資者的預期,進而吸引更多的外國投資者來華投資。經數據調查,2018年,我國外商直接投資實際金額已經達到1349.7億美元,外商直接投資逐年增長,不僅僅滿足了我國資金需求的增長更是推動了我國經濟的發(fā)展和技術的進步。

表1 2010-2018我國進出口額

(2)匯率穩(wěn)定實現了財 政政策的有效性,降低投機行為發(fā)生的頻率,不需要人為干預而消除國內貨幣市場不穩(wěn)定對經濟的影響。

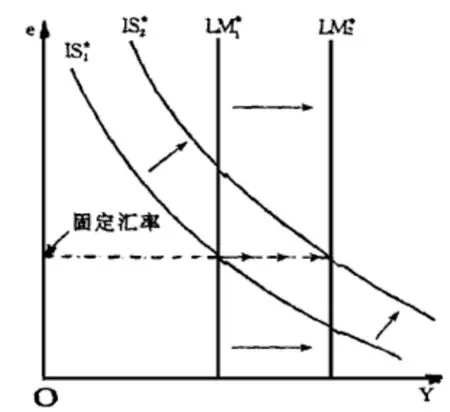

如果政府為了增加本國支出,實行減稅措施或者增大購買性支出即實行擴張性財政政策,那么這種擴張性財政政策將使IS*曲線向右移動(如圖1所示),對匯率產生了上升壓力。然而在固定匯率制的前提下,為了保持匯率不變,必須增加貨幣的供給,因而使LM*向右移動。因此由圖可以看出,固定匯率制下實行擴張性財政政策能夠使總收入增加,從而實現了財政政策的有效性。

圖1 固定匯率制下的擴張性財政政策影響

(3)穩(wěn)定的匯率意味著人民幣和美元穩(wěn)定的聯系,進而提高人民幣的國際認可度。

美元向來被各國認為是國際清償力的代名詞。在這種背景下,實行固定匯率制,即釘住美元,人民幣的國際化進程將會走的更快些。通過調查不難發(fā)現,世界許多地方如東南亞、歐洲一些國家,已經將人民幣視為和美元掛鉤的“硬幣”。

1.2 固定匯率制成本分析

(1)隨著國與國之間的經濟交流加強,資本流動加快,固定匯率制將無法保證貨幣政策的獨立性。

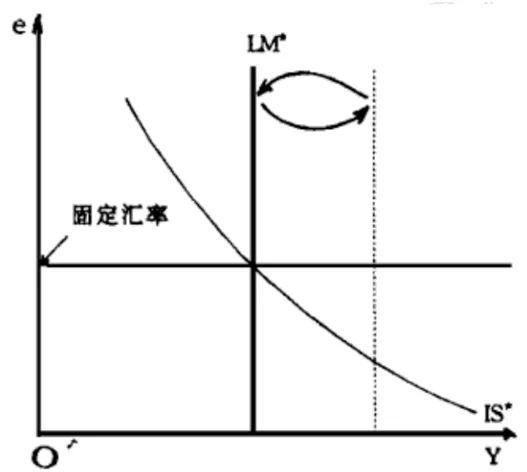

如果中央銀行實行擴張性貨幣政策,增加貨幣供給,那么如圖2所示,LM*曲線將向右移動,從而造成對匯率的下拉壓力。然而在固定匯率制的前提下,為了保證匯率的穩(wěn)定,即為了讓匯率上升恢復原狀態(tài),中央銀行要買進本幣,進而使得LM*曲線恢復初始狀態(tài)。因此不難看出在固定匯率制度下,貨幣政策對總收入水平沒有影響,即貨幣政策無效。

(2)大量的外匯儲備對貨幣供給形成巨大沖擊,同時增加機會成本。

在固定匯率制度下,國際收支不平衡的情況下會產生國際收支差額,伴隨而來的就是外匯儲備的變化。國際收支順差時,外匯儲備增加,同時國內貨幣市場本幣流通量增加,從而造成通貨膨脹的壓力。而在國際收支逆差時,外匯儲備減少,國內貨幣市場本幣流通量減少,進而造成通貨緊縮的壓力。貨幣供給難以控制。同時大量的外匯儲備使機會成本大大增加,在投資收益率高于銀行儲蓄利率的前提下,選擇進行投資而非將外匯儲備持有在手中,將會帶來更大的收益。

圖2 固定匯率下的擴張性貨幣政策影響

1.3 固定匯率制收益成本分析總結

綜上所述,我們應該客觀辯證的看待固定匯率制。在穩(wěn)定經濟,增加外匯收入方面,固定匯率制確實扮演著重要的角色。然而在國與國之間經濟交流日益加強,資本流動加快的情況下,固定匯率制暗含極大的風險。也正由于這個原因,我國2005年進行匯率制度改革,選擇若干種主要貨幣組成一個貨幣籃子,不再釘住單一美元。

1.4 浮動匯率制收益分析

(1)保證外匯黃金儲備規(guī)模的穩(wěn)定性。

固定匯率制度下,國際收支一旦出現差額,相應的外匯黃金儲備規(guī)模就要變化。因為國際收支的差額意味著匯率的變化,而在固定匯率制的前提下。為了保證匯率穩(wěn)定,就必然要拋售或者買進外匯黃金,從而使得外匯黃金規(guī)模不穩(wěn)定的變動。而在浮動匯率制下,匯率不需要一直保持穩(wěn)定,進而也就保證了外匯黃金儲備規(guī)模的穩(wěn)定性。

(2)保證國內經 濟政策的獨立性。

當國際收支出現順差時,可以通過外匯匯率下降,本幣匯率上升來調節(jié);當國際收支出現逆差時,可以通過外匯匯率上升,本幣匯率下降來調節(jié);因此不再需要采取擴張性或者緊縮性的經濟政策措施,這也就保證了國內經濟政策的獨立性。

(3)豐富儲備幣種,盡可能降低中央銀行的外匯風險。

浮動匯率制下,人民幣不再釘住單一的美元,而是選擇若干種主要貨幣組成一個貨幣籃子,因此在儲備幣種方面有了更多的選擇,美元在外匯儲備中比重逐漸降低,有利于分散中央銀行面臨的外匯風險。同時,浮動匯率制提高了資本賬戶的開放程度,實現了“藏匯于民”,使居民更方便地使用外匯,分散了一定的外匯風險。

1.5 浮動匯率制成本分析

(1)浮動匯率制下變動的匯率不易實現進出口貿易成本核算的穩(wěn)定性。

當今世界國際貿易和國際投資逐漸成為世界主流,國際間的進出口合同越來越多,而浮動匯率制下,波動幅 度大且頻繁的匯率無疑增加了進出合同簽訂的難度,商品成本核算問題,商品價格變動問題無疑是橫亙在國際進出口商面前的難題。變動的匯率也引發(fā)了一系列要求降價、借故拖延付款和取消合同訂貨等的惡劣影響,不利于國際間的合作。

(2)增加了投機活動在世界金融市場上的活躍性,經濟局勢動蕩不安。

波動幅度大且頻繁的匯率給投機者釋放出了有利的信號,使得投機者大肆行動,通過一系列投機交易獲得暴利,給金融市場帶來惡劣影響,使國際金融局勢動蕩不安。同時投機作為高風險的行為,不難推斷,投機者一旦投機失敗,帶來的不僅僅是自身財力的巨大損失,更有可能引發(fā)金融危機,給世界金融帶來浩劫。

(3)引發(fā)不良的惡性競爭,各國貨幣相繼貶值。

從一定程度上來說,貨幣貶值對于一國進出口以及經濟發(fā)展無疑是有利的,一方面增強了出口商品在國外的競爭力,另一方面削弱各國出口到我國的商品的價格優(yōu)勢,使得我國出口商極具競爭優(yōu)勢。但一旦被其他國家發(fā)現,各國將會相繼實行貨幣貶值,而這種情況下往往會帶來兩敗俱傷,任何一國都無法從中謀取利益甚至會元氣大傷,進而挫傷了國際合作的積極性。

1.6 浮動匯率制成本收益分析總結

綜上所述,浮動匯率制具有一定的積極意義,可以保證我國的外匯儲備和黃金規(guī)模的穩(wěn)定性以及國內經濟政策的獨立性,同時分散中央銀行的外匯風險;然而其消極意義也不容忽視,它不利于國際貿易和國際投資、助長了國際金融市場上投機活動、可能導致競爭性貨幣貶值。

2 人民幣匯率制度的展望

展望2019年,中國經濟穩(wěn)中有變、變中有憂,外部環(huán)境復雜嚴峻,經濟面臨下行壓力。而美國因為財政刺激作用減退,疊加全球經濟放緩、貿易局勢緊張的影響,經濟也將減速。國際貨幣基金組織最新預測,將2019年中美兩國經濟增速均下調了0.2個百分點,分別為6.2%和2.5%。在此情形下,美聯儲有望放緩加息步伐,這有助于緩解中美貨幣政策分化,支持人民幣匯率穩(wěn)定。

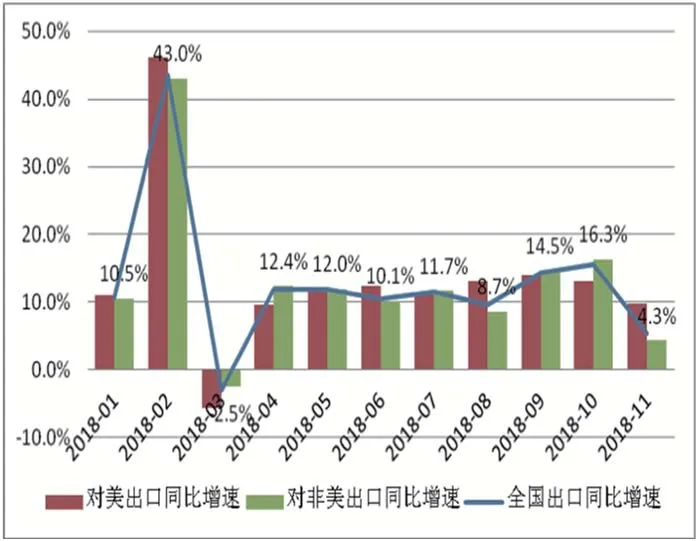

但與此同時如圖3所示,近期中國出口增速下滑恐非對美搶出口因素消退,而是因為全球經濟景氣下行。此外,還需關注中國經濟超預期波動的風險。

圖3 2018年中國各月出口同比增速

高波動性將成為2019年全球金融市場的主旋律。人民幣匯率將在市場作用的控制下呈現寬幅震蕩的趨勢。在我國現如今實行的有管理浮動的人民幣匯率制度下,人民幣匯率走勢或許有以下三種趨勢。

第一,向好走勢:若中美貿易戰(zhàn)中止,中美關系緩和,美元走勢回落,人民幣匯率將保持穩(wěn)定甚至出現升值的情況。

第二,基本走勢:市場對政府有信心,認為政府有能力保證人民幣匯率穩(wěn)定,那么人們將不會在外匯市場上大量的拋售或者買進,人民幣匯率將實現較穩(wěn)定的波動。

第三,向劣走勢:若中美貿易戰(zhàn)持續(xù)進行,中美雙方互不示弱,雙方關系持續(xù)惡化,美元匯率持續(xù)上浮,人民幣匯率將難以保持穩(wěn)定。

3 結語

綜上所述,盡管關于人民幣匯率制度的選擇莫衷一是,但大家一致認同的是人民幣匯率制度必須與我國國情相符。而現下更加適合我國國情的當屬實行真正的有管理浮動,而這恰恰是對改革開放以來匯率市場化改革成果的繼承和發(fā)展。20世紀90年代以來,我國便一致對外宣稱人民幣實行的是有管理的浮動匯率制度,但其本質離真正的有管理浮動還有一定的差距。因此按照國際貨幣基金組織的界定,我國匯率制度并非實現了真正的有管理浮動,而是一直在中間匯率制度內變動。從我國來看,要實現真正的有管理浮動,就要讓市場來維持均衡匯率水平,通過政府機構維護匯率穩(wěn)定,保持匯率在合理均衡水平上基本穩(wěn)定,從而實現均衡匯率和匯率穩(wěn)定雙重目標的協調。

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00