中美股市間的風險溢出研究

2020-01-07 00:55:14牛麗

時代金融 2020年35期

牛麗

摘要:2018年,美國對中國實施大規模貿易加收關稅,引發中美貿易摩擦,進而引起全球金融市場動蕩。未來幾年內,中國與發達國家經濟發展不平衡引致的貿易摩擦將常態化,所以對于金融市場間的風險度量更具現實意義。本文采用EVT-時變Copula-CoVaR模型測度了在貿易摩擦背景下中美股市之間的風險溢出效應。研究發現,中美貿易摩擦進一步強化了中美股市間的風險溢出,美國政府對我國發動的貿易戰提升了美國股市與我國股市間的風險溢出,且美國股市對我國股市具有更強的風險溢出。

關鍵詞:貿易摩擦 ?風險溢出 ?Copula ?股市 ?條件在險值

一、引言

2017年,美國政府對我國企業開展“301”調查,中美經貿關系開始發生變化。2018年,美國不斷發布關稅清單,對我國商品加征關稅,中美貿易戰正式爆發,并不斷升級,中美經貿關系發生巨大改變。中美貿易戰的爆發不僅給雙方經濟帶來了損害,也致使全球經濟增長速度放緩,各國投資者對市場信心不足,致世界金融市場發生劇烈動蕩,多國金融市場創美國次貸危機以來最差表現。美國次貸危機對金融市場和全球經濟的傷害歷歷在目,而在此次中美貿易戰中,道瓊斯指數、標準普爾500指數等多個美國股指都經歷巨大跌幅,我國滬深指數也經歷歷史上第二次跌幅。因此,如何防范和解決美國的逆全球化經濟政策所引起的金融風險,就成為當前我國金融監管部門的重中之重。

大國崛起必然會引發既得利益者的極力遏制,尤其會受到美國的掣肘[1]。2018年美國對我國出口商品加征關稅,正是美國政府采用貿易保護主義政策以維護其霸權主義地位的習慣性手段。與此同時,對比上世紀美日貿易摩擦給日本金融市場帶來的巨大沖擊,中美貿易摩擦與其有眾多類似之處。受貿易摩擦影響,我國未來經濟增速將持續下滑,余熱會持續到2020年。中美兩國長期存在貿易逆差,美國政府為扭轉這一局面所采取的各種政策必將對雙方的經濟發展產生極大的影響,且在貿易保護主義重新抬頭時期我國將面臨貿易摩擦常態化[2]。因此,面對貿易戰,我國要做好充分的準備,做好打持久戰的準備,以維護我國金融市場安全穩定,保持宏觀經濟穩定發展。

世界經濟的穩定發展得益于經濟全球化的健康發展。中美關系是一種“和則兩利,分則兩傷”的關系。美國單邊貿易保護主義,與全球貿易一體化背道而馳,必然引起世界經濟增速下滑,引起全球股市大幅度下跌。股市大跌意味著巨額資金的轉移,可能導致金融體系的崩潰,對經濟產生極端不利影響。因此,研究不同的國際貿易戰略尤其是貿易保護主義戰略下不同股市之間的風險溢出效應,對于金融風險管理和構建投資組合都具有重要意義。

二、文獻綜述

中美股市間的風險溢出一直以來都是學術界的研究熱點,主要包括理論和實證兩個方面。從理論方面研究股市間的聯動關系來看,鄭挺國等[3]研究發現經濟發展變化對金融市場的波動變化具有明顯正向影響。龔金國等[4]發現中美股市聯動的主要因素是貿易強度。李成等[5]認為近期美國發起的貿易摩擦成為中國發展的重要外部擾動,金融市場是虛擬的市場,要與實體經濟結合起來,要更好地為實體經濟服務。市場傳染說是從投資者的心理預期及行為對股市的波動的影響來分析。馬君潞等[6]認為次貸危機下中國香港和日本市場是美國金融事件引致亞洲新興市場危機傳染的重要媒介。沈虹等[7]研究發現金融危機爆發后,傳染性風險在各期貨市場間表現明顯,國內外期貨市場間風險溢出效應顯著增加。

在實證研究方面,大多數學者運用GARCH族模型、VAR模型與Copula等多種模型來研究不股市間的風險溢出效應。Hamao等[8]運用GARCH模型研究發現了美國股市對日本、英國的股市存在更高的風險溢出。Sariannidiset al.與Drimbetas et al.[9]研究發現美國市場對世界其他各地的金融市場具有重要影響,是金融風險的輸出地。聞岳春[10]研究發現美歐等股票市場和大宗商品市場對我國股市的溢出效應不斷增強。周愛民等[11]基于時變Copula模型研究了我國大陸與香港兩地股市和匯市之間的風險溢出效應,結果表明相同類別市場間的風險溢出效應最大,同地區跨市的風險溢出次之,跨地區、跨市場的風險溢出最小。劉鳳根等[12]運用GARCH模型,發現我國股市與美國股市存在一定的聯動性,且美國股票市場波動對我國內地股票市場波動的風險溢出更高。方意等[13]等采用事件分析法量化分析中美貿易戰對我國股、債、匯三市的風險傳染效應,研究發現中美貿易戰對我國金融市場具有一定的破壞力,并且存在長期的跨市場風險溢出效應。許啟發等[14]基于藤copula-CAViaR方法,研究發現再發生嚴重危害事件時,美國和日本股市對中國股市的危害傳染效應更大,更呈現出一種“分擔風險,收益卻不共享”的格局。劉海云等[15]基于ΔCoVaR和社會網絡方法研究發現,開放的發達國家對外風險溢出程度最高,中國作為風險溢出的接受方,受外部風險的沖擊更大,其中香港是內地風險的溢出來源也是受外部風險沖擊的中介。

經過文獻梳理,不難發現兩個問題:第一,在不同的時代背景下國際股市間的風險溢出效應因各國宏觀經濟狀況、市場傳染特點以及模型選擇而不同,而已有文獻對貿易單邊主義下引致的股市波動分析較少。第二,中美貿易摩擦對股市市場造成的巨大跌幅,從而影響經濟的平穩運行,更威脅到一國的金融安全,屬于宏觀基本面與市場傳染共同對金融市場波動的雙機制影響,已有文獻并沒有涉及在宏觀基本面引致的極端風險事件發生時不同股市間的相互作用。

通過以上分析,本文以中美兩國股市研究對象,選取上證綜指、恒生指數和美國標準普爾500指數三個指標,運用△CoVaR[16]風險溢出模型來測度美國股市與我國股市間的風險溢出。由于計算CoVaR方法眾多,本文采取效果更有效的Copula函數方法,同時引入時變Copula能更好地刻畫不同股市間風險溢出效應的動態變化過程。因此,本文采用EVT-時變t Copula-CoVaR模型來測度中美股市間的風險溢出,對貿易摩擦常態化下如何維護我國金融安全具有重大意義。

三、模型設計

(一)運用ARMA-EGARCH模型獲取標準殘差序列

因金融資產收益率存在尖峰厚尾特征,收益率波動存在聚集性等特點[17],ARMA-EGARCH模型能夠捕捉上述特征,因此對單個收益率序列進行ARMA(1,1)建模,并采用t分布的EGARCH(1,1)進行模型擬合,得到各股指的標準殘差序列。

(1)

(2)

(3)

其中,t為時間,為條件標準差;為標準化殘差,服從自由度為的t分布;為杠桿系數。

(二)結合EVT極值理論構建邊緣分布模型

在金融市場監管中,極端風險事件下金融資產收益率的尾部更值得關注,而EVT極值理論能夠較好地描述收益序列尾部特征。因此,結合EVT模型構建邊緣分布,運用POT模型建立累積分布函數,可以細致地描述資產收益率的“厚尾”特征。

其中POT模型因為只關注序列z超過某個閾值的分布,充分考慮了尾部數據而被廣泛應用,又被稱為條件極端損失分布函數,表達式如下:

(4)

式中,u為閾值;為極端統計量;是分布的右端點。這樣可表示為:

(5)

隨著門檻u逐漸提高,收斂于廣義帕累托分布18-19(Pickands 1975,Balkema等1974),,的表達式為:

(6)

式中,為尾部形狀參數,當;當;是標度參數,>0.對于任意的,令,由(5)式和(6)式可得:

(7)

通過歷史模擬法估計,n為樣本容量,Nu 為超過閾值的觀測量。將F(u)代入式(7),可得到尾估計:

(8)

(三)選取時變Copula函數——時變t Copula函數

本文通過Copula函數來描述中美股市間的相依關系。由于靜態Copula函數具有變量間不變相關性的假定,可能對風險溢出的計算結果產生誤差。而時變Copula模型的相關參數采用動態調節相關(DCC)方法,能更好地描述變量間的動態相依關系。因此,本文選取時變t Copula來刻畫金融市場的動態相依結構。

二元t Copula函數的條件概率密度函數為:

(9)

在這個式子中,p為相關系數,d是條件自由度。時變t Copula模型相關參數采用DCC方法。

(10)

其中,

(四)風險溢出CoVaR模型

首先,在α%顯著性水平無風險價值的計算公式為:

(11)

其次,表示條件風險價值:

(12)

表示金融市場i發生的極端風險事件,j表示另一個市場。為條件風險價值,表示市場i發生極端風險事件時,j所面臨的風險價值水平。

為市場i對j的風險溢出價值:

(13)

通常情況下,認為市場i發生的極端風險事件為,并簡化為。

(五)計算風險溢出價值△CoVaR

根據Sklar定理,Copula聯合密度函數可以由其密度函數與邊際密度函數相結合來描述。記Copula函數為C,其密度函數可以表示為則隨機變量X,Y的聯合密度函數為:

(14)

其中,和分別為X和Y的邊緣密度函數。

為求得CoVaR,需明確各相關變量條件密度函數的具體形式,由(11)式,可得到:

(15)

Copula函數通過單調遞增變換后,函數性質保持不變,且不會影響計算結果。因此,將標準殘差序列替代原收益率進行后續計算。

當Xi 在顯著性水平的風險價值水平給定時:

(16)

其中,,為序列Xi的邊緣分布函數,在本文即指自由度為,對稱性參數為的t分布的分布函數。

根據收益率序列Xj的條件分布函數為:

(17)

可以得到xj,帶入公式(12),由此可求得,令,將求得的帶入(16)式中,即可求得。最后,根據公式(13),得到△CoVaR。

四、實證研究

(一)數據選取

在我國,上證綜指、恒生指數是具有代表性的股票指數,而美國股票市場中具有代表的是S&P500,選取這三個指標,時間區間選取2016年8月16日至2019年7月24日的數據(數據來源于英為財情網站)。由于中美兩國存在時差,將上證綜指、恒生指數對S&P500采取滯后一天的處理,并剔除節假日等因素,共計628個數據樣本。計量軟件主要采用Splus、matlab和Rats三種軟件。研究中所采用的數據為每日收盤價,記為,分別對收盤價進行如下處理:

(18)

根據表1的描述性統計結果,各股指收益率存在“尖峰厚尾”的特征,因此對單個收益率序列進行ARMA(1,1)建模,并采用t分布的EGARCH(1,1)進行模型擬合,得到各股指的標準殘差序列。

(二)極值EVT模型參數估計與邊緣分布檢驗

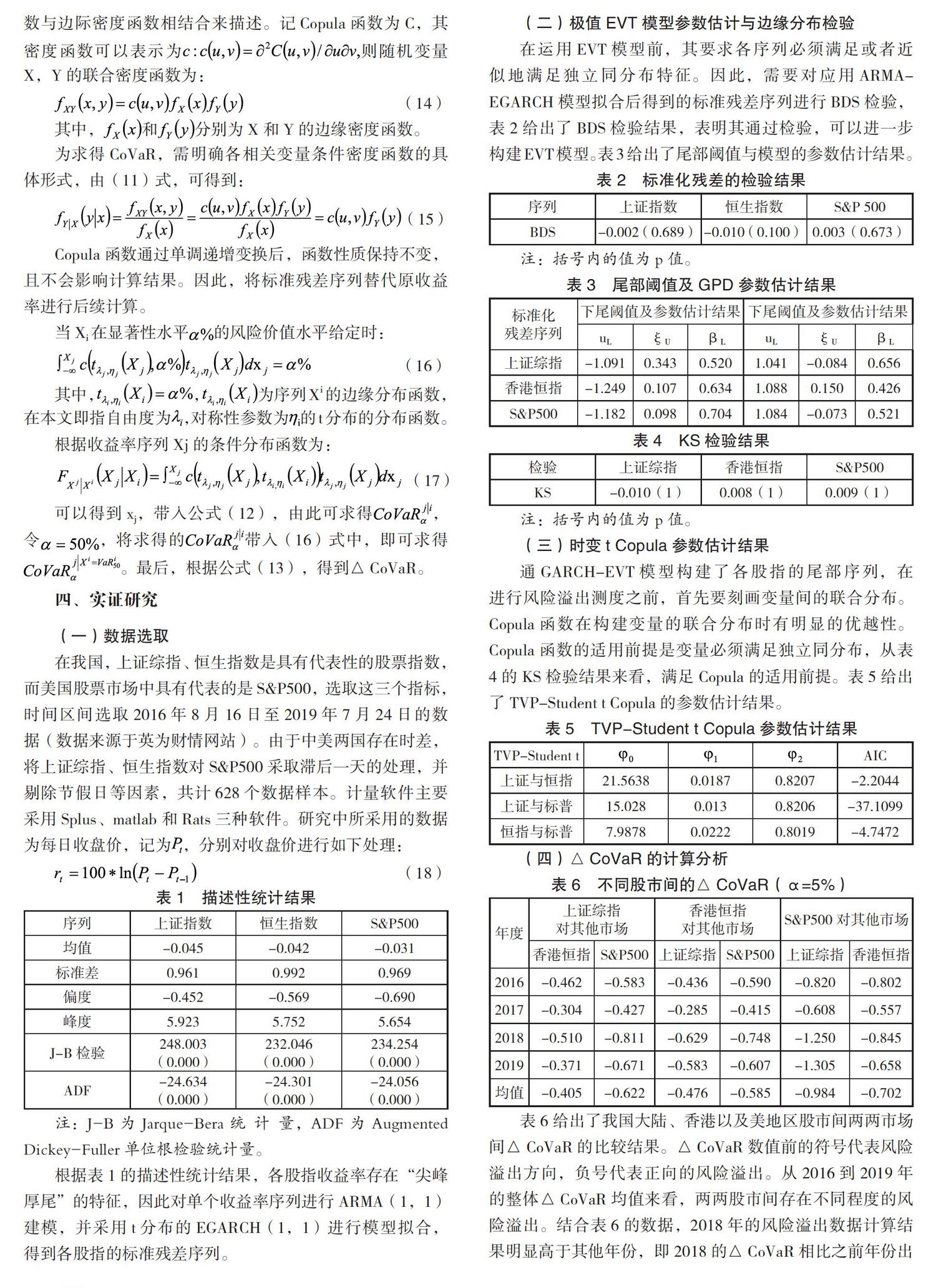

在運用EVT模型前,其要求各序列必須滿足或者近似地滿足獨立同分布特征。因此,需要對應用ARMA-EGARCH模型擬合后得到的標準殘差序列進行BDS檢驗,表2給出了BDS檢驗結果,表明其通過檢驗,可以進一步構建EVT模型。表3給出了尾部閾值與模型的參數估計結果。

通GARCH-EVT模型構建了各股指的尾部序列,在進行風險溢出測度之前,首先要刻畫變量間的聯合分布。Copula函數在構建變量的聯合分布時有明顯的優越性。Copula函數的適用前提是變量必須滿足獨立同分布,從表4的KS檢驗結果來看,滿足Copula的適用前提。表5給出了TVP-Student t Copula的參數估計結果。

(四)△CoVaR的計算分析

表6給出了我國大陸、香港以及美地區股市間兩兩市場間△CoVaR的比較結果。△CoVaR數值前的符號代表風險溢出方向,負號代表正向的風險溢出。從2016到2019年的整體△CoVaR均值來看,兩兩股市間存在不同程度的風險溢出。結合表6的數據,2018年的風險溢出數據計算結果明顯高于其他年份,即2018的△CoVaR相比之前年份出現巨大變化,表明貿易摩擦促進了股市間的風險溢出。首先,美國股市對中國股市的溢出更高,S&P500對上證綜指的風險溢出為0.984,對香港恒指的風險溢出為0.702;其次是中國股市對美國市場的溢出次之。

1.單個市場對其他市場的風險溢出分析。(1)滬市對其他市場的風險溢出分析。表6顯示出在95%的置信水平下,與2017年相比,2018年上證綜指對美國S&P500的溢出水平上升,上證綜指對香港恒指的溢出水平上升。這都表明貿易摩擦提升了上證綜指對其他市場的風險溢出。(2)港市對其他市場的風險溢出分析。表6顯示了在95%的置信水平下,在中美貿易戰爆發的2018年,香港恒指對美國S&P500的溢出水平最大,其次為上證綜指。(3)美國股市其他市場的風險溢出分析。表6顯示出在95%的置信水平下,2018年美國S&P500對上證綜指的風險溢出為1.250,高于2017年的0.608,且2018年美國S&P500對恒生指數的風險溢出相比2017年也進一步提升。在中美貿易摩擦時期,美國股市對我國股市的溢出程度最高,我國股市更容易受到美國股市的風險傳染。最主要的原因是美國股市的成熟性,作為全球股市的代表,其股價波動更能表現出全球資本流動信息,從而影響我國股市。特別是2017年新一任美國總統特朗普上任后發起的貿易戰、美聯儲加息等政策變動,加劇了國際證券市場波動加劇。

2.貿易摩擦發生前后各股市間的風險溢出比較。與中美貿易戰開始前相比,貿易戰以后的實證結果主要有以下變化。第一,上證綜指與香港恒指的雙向風險溢出伴隨貿易戰而增大,且我國股市對美國股市的風險溢出也伴隨貿易摩擦而提升。其中,上證綜指對S&P500存在正向的風險溢出,尤其在極端風險事件發生時,這種風險溢出水平會增強。從表6可以看出,2016年的我國股災,伴隨我國政府救市,2017年上證綜指對S&P500的風險溢出強度相比2016年下降。2018年中美貿易戰打響,這又是一次極端風險事件,上證綜指對S&P500的風險溢出效應則上升到最高,我國政府出臺相關政策進行救市,在2019年又下降。就上證綜指和美國S&P500兩個市場來看,美國股市是成熟度與開放性極高的市場,而我國股市長期處于政府的嚴格監管中,過度依賴政策調整維持股市穩定,形成了所謂的“政策市”,因此,當極端事件發生時,滬市對美國股市的風險溢出水平雖會增強,但是仍然低于美國市場對我國股市的風險溢出。第二,我國與美國兩個市場均存在雙向的正向風險溢出,且美國市場對我國市場的風險溢出效應更強,尤其在中美貿易戰發生后,這種風險溢出得到了強化,兩個市場的聯動關系更加明顯。在當前美元強勢的局勢下,短期資本流出從我國流出,人民幣匯率大幅度貶值,對我國股市產生明顯利空。在未來美元走強的勢頭下,央行為了穩定匯率采取加息等貨幣政策,又會傷害我國宏觀經濟,導致股市走弱。因此,在當前國際局勢下,美國政府一系列的宏觀經濟政策會導致我國金融風險上升,進一步加劇美股對我國股市的價格引導作用,從而也直接加劇了對我國股市關聯性的影響。

五、結論

本文基于時變EVT-Copula模型,并進一步利用CoVaR模型測度了我國滬市、港市與美國股市三個市場間的風險溢出效應。通過全文實證分析,得出下列結論。

第一,從短期來看,中美貿易戰刺激美元升值,人民幣貶值,加速資本市場流動。2018年8月5日,美元兌人民幣匯率為7.0507,這是“811匯改”后首次破7。人民幣貶值會加速國內資本外流,影響我國金融市場穩定。因此,我國未來有必要完善資本流動管理和維護人民幣匯率市場機制穩定。

第二,從長期來看,中美股市存在聯動性,且中美股市間存在正向的風險溢出效應。鑒于美國是我國第一大貿易伙伴,因此,要防范金融風險,首先要密切關注美國經濟體,關注并預測美國政府未來的貿易政策,做好貿易談判的準備并同時做好談判破裂的準備,打好貿易摩擦常態化下的攻堅戰。雖然中美兩國不斷舉行談判以解決貿易摩擦困局,但是收效甚微,我國應借助“一帶一路”平臺,積極和參與“一帶一路”建設的國家展開關于特大貿易區域的制度建設,同時,積極與歐盟、東盟等地區關于亞歐經濟一體化組織的建設,推進新型經濟全球化建設進程。

第三,中美貿易戰發生后,更加強化了美國股市對我國股市的風險溢出,2018年溢出數值居于歷史高位。我國經歷改革開放短短幾十年,金融體系尚不健全,我國股市更容易受到貿易摩擦的負面影響。股價可以直接反映宏觀經濟的運行狀況,股市的不穩定會影響我國宏觀經濟的穩定性,進而影響我國兩個一百年奮斗目標的實現。因此,對于我國金融監管部門來說,發展和完善我國金融市場仍然是重中之重,在這種同一市場的風險傳染中,仍然要逐步開放我國的金融市場,建設全方位的金融服務機制。

參考文獻:

[1]鄧富華,姜玉梅,王譯影.后危機時代中美貿易摩擦的歷史借鑒與政策因應[J].國際貿易,2018(09):24-30.

[2]李建偉.中國經濟增長四十年回顧與展望[J].管理世界,2018,34(10):11-23.

[3]鄭挺國,尚玉皇.基于宏觀基本面的股市波動度量與預測[J].世界經濟,2014,37(12):118-139.

[4]龔金國,史代敏.金融自由化、貿易強度與股市聯動——來自中美市場的證據[J].國際金融研究,2015(06):85-96.