實踐業財融合 助推價值創造

2020-01-04 07:07:59史淑芹

財會學習 2020年5期

史淑芹

摘要:本文借鑒湯谷良教授創立的業財融合是具有中國本土原創性的管理會計創新主張認同業財融合屬于管理會計概念范疇理念。通過業財融合管理理念在新組建公司的具體運用,闡述了業財融合在企業實踐應用中的現實可行性及其操作方式方法的探索,對業財融合的未來發展前景予以展望。堅信業財融合是一個在實踐中不斷摸索和探索的過程,需要結合企業的實際情況因時因勢嘗試和推進,最終發揮助推企業創造價值的作用。

關鍵詞:業財融合;管理會計;經營模式;財務職能轉型;價值創造

一、業財融合是戰略規劃與經營業務的管理會計系統

湯谷良教授針對中國企業在本土實踐中出現的“業財融合”這一理念,通過對其多角度分析解讀,提煉出業財融合的理論框架,強調無論從管理會計的概念命題還是實踐探索,業財融合都是具有中國本土原創性的管理會計創新主張[1]。

該框架的核心思想就是使業財融合貫穿于戰略規劃、決策、控制、評價等各個管理環節,融合企業價值鏈和業務活動的全過程,形成PDCA完整循環的管理控制系統。業財融合實屬管理會計的概念范疇。

二、業財融合實踐方案產生的背景

在管理會計理論中,按照管控的重點不同,可分為運營型管控、戰略型管控和財務型管控。集團確定的管控模式為運營型管控模式。為此,集團擬組建資產經營管理公司,以提高集團存量物業資產的使用效率和管理效益,整合管理職能和管理邊界,實現集團核心物業資產的綜合運營管控,構建物業資產經營和物業服務雙維價值體系。

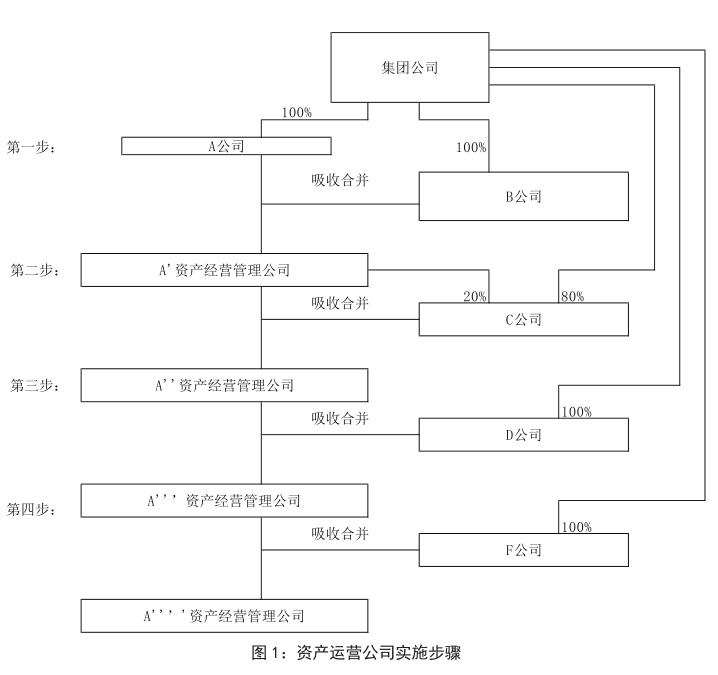

集團物業資產租賃類業務子公司:A-集團全資子公司,擁有自持房產;B-集團全資子公司,受托管理集團資產;C-集團與A共同投資設立的子公司,由集團控股;D-集團全資子公司,與集團名下E(為混合所有制的合資公司)共同經營集團文化科技園。F-由G剛剛重組分立設立的集團全資子公司。根據各子公司的現實情況,集團擬通過分步操作,實現資源的整合與重新配置,發揮協同效應。

集團資產運營公司的組建,擬分以下四個階段完成:第一階段:推進A與B的合并。以A為母體公司,吸收合并B。吸收合并工作完成后,A更名,資產運營公司成立;第二階段:待資產運營公司業務捋順,穩健運營,啟動吸收合并C;第三階段:從大興園區整合管理和成本效益角度,待D與E的管理模式進一步完善后,考慮吸收合并D;第四階段:待資產運營公司運轉成熟后,擇機吸收合并F。至此,資產運營公司的組建最終完成,按照集團的戰略構想,配合集團總部關于經營性物業資產的資產證券化工作。實施步驟如圖1所示:

目前,處于資產運營公司組建的第一階段,本文僅就第一階段實際運作過程中,業財融合的實施與具體運用予以闡述。

A為房屋持有者,是房產稅的納稅義務人;B為輕資產公司,在集團授權范圍內進行寫字樓租賃,不涉及房產稅的問題。在經營模式選擇上,從財務視角,會綜合衡量增值稅、房產稅等綜合稅負問題,而按照業務思維,通常這不在談判關注問題之列。

三、業財聯動的實踐方案----經營模式選擇探討

任何一次并購重組,都本著付出成本最低、取得效益最大的原則,付出成本包含稅收成本。本次吸收合并,集團財務部門先期介入,在總體方案設計上,考慮集團整體稅負問題。

財務部門以此為契機,嘗試做到與業務部門無縫溝通。通過對業務的深入調研、梳理、探討,結合業務思維和財務視角,在新組建公司經營模式選擇上,捋出三種可供選擇的方案:

(一)采取自用的經營模式:房產稅適用從價計征,保持現有的稅負水平。在收益水平相等的情況下,自有產權在合作方式選擇上,優先選擇可將房屋性質歸屬為自用的經營模式。

(二)采用租賃經營模式:延續管理的一貫性,委托給原管理單位,采用成本加成的定價方式,稅基相對合理,可保持現有的稅負水平。未來將此策略納入到談判初期謀劃當中。

(三)采用租賃+服務模式:按照業務實質和服務內容,優化租金結構,分別簽訂租賃合同和服務合同。由集團規范合同管理,未來合同簽署明確為租金+管理費的模式。

經過測算,不同經營模式的選擇,對集團稅負的影響可達到數百萬。通過從熟諳和了解業務入手,提出了專業的稅務籌劃團隊都無法給出的切實可行經營模式選擇建議。

通過業財融合,財務提出的經營模式選擇方案,體現了管理會計的本質。一是體現財務工作的重心從核算反映逐步向決策支持和戰略導向轉型;二是體現業財部門全方位協同,推動價值與效益理念植根于運營環節,助力公司可持續發展;三是體現業財融合本質是一項后臺管理業務,不是直接創造價值,而是提出建議,有助于企業創造價值;四是體現對管理層提供決策支持作用。

四、業財融合操作方式方法的探索

要將業財聯動落地,變成現實的企業行為,引領企業價值創造,必定需要付出大量辛苦的努力,其中一些非常重要的實踐細節值得反復探索。

(一)實地調研:走訪相關部門及下屬公司,充分了解下情。

(二)多方溝通:走訪業務部門,積極了解業務的流程與關鍵。

(三)聽取講座:專家講析某特定領域的具體做法和市場考慮。

(四)開會研討:多次參加集團組織的多部門會商會議和財務部門的專門會議。

(五)撰寫報告:搜集各種信息,結合工作實際,構擬業財聯動實施報告。

(六)持續關注:就方案實施情況及時研究、調整和完善。

五、業財融合的未來展望

從現實來看,無論是財務部門還是業務部門,對業財融合都有一定的認知和期許。從組織行為心理來說,當下業財融合的內涵對財務的定位更多是“服務、溝通、協同、咨詢診斷、參謀顧問”,強調財務與業務的一體化,謀求相得益彰。以指導而非領導、以解說而非說教的工作姿態,對企業所有業務活動提供高質量的全流程財務管理服務。

總之,業財融合是一個在實踐中不斷摸索和探索的過程,需要結合企業的實際情況因時因勢嘗試和推進,助推實現企業創造新價值的目標。財

參考文獻:

[1]湯谷良,夏怡斐.企業“業財融合”的理論框架與實操要領[J].財務研究,2018 (02).