僵尸企業問題研究:判定、熱點及啟示

——基于CiteSpace的知識圖譜分析

2020-01-03 05:36:22胡春陽

安徽電子信息職業技術學院學報 2019年6期

胡春陽

(1.江西財經大學,2.江西經濟發展與改革研究院,江西 南昌330013)

一、引言

僵尸企業(zombie firm)成為政府和學者關注對象始于20世紀80年代[1],由于經濟長期滯漲,美國第三大金融機構儲貸機構(S&L)長期出現存款貸款利率倒掛,1980和1982年,美國政府先后出臺法案推進存款貸款利率市場化,并放寬對S&L的管制,導致信貸泛濫,很多資不抵債的企業得到貸款,最終形成僵尸企業[2]。此后,美國航空業、德國煤炭鋼鐵業、日本建筑房地產銀行甚至食品百貨行業均出現僵尸企業,尤其是次貸危機和歐債危機之后,美國汽車、金融、房地產等行業普遍陷入債務困境,要素生產力和資源配置效率低下[3]。根據中房數據研究院的研究結果,韓國1999年30大財閥集團中有16家面臨破產清算和重組,2016年韓國十大企業集團下屬591家子公司中僵尸企業數量高達108家,韓國第一大海運巨頭企業韓進海運因巨額債務已于2017年2月宣告破產,韓國第五大財團樂天集團也面臨倒閉危機,而歐元區也陸續出現了大量僵尸企業。在我國,僵尸企業仍是當前供給側結構性改革的重要內容,根據聶輝華等的研究,截至2000年,我國僵尸企業比例約為30%,到2013年這一比例下降了約22個百分點,但鋼鐵、房地產、建筑、商貿等行業僵尸企業問題仍較嚴重[4],2018 年中央經濟工作會議將處置僵尸企業作為2019年經濟工作的重要任務,而學術界對于僵尸企業并未形成統一的界定和判定標準,相關研究也有待進一步深化。

鑒于此,本文擬通過對國內外文獻進行梳理,并結合CiteSpace文獻計量軟件進行關鍵詞共現圖譜分析,明確僵尸企業的概念和研究熱點,以期為我國當前解決僵尸企業問題提供啟示。

二、僵尸企業的判定

自上個世紀八十年代,經濟學Kane最早將無望恢復生氣但因得到金融或政府機構支持而未倒閉的負債銀行比喻為“僵尸”[5],此后人們將此類僵而不死的企業稱為“僵尸企業”,但學術界關于僵尸企業由于視角不同而未形成一致的概念。在國外,基于財務視角的觀點強調企業負債、經營效率和產量負增長狀況,往往容易將經營狀況不佳的問題企業一并歸為僵尸企業,也有強調僵尸企業依賴性的,但仍未觸及僵尸企業的根本特征,即吸血性、綁架性和傳染性。CHK方法從信貸的角度比較企業實際支付利率和最優利率,通過分析企業是否得到金融機構補貼來界定僵尸企業,也有綜合以上因素進行界定的,如韓國財閥網將利息償付倍數小于1、營收赤字3年以上或資產減損的企業界定為僵尸企業[6],但這些概念多忽略了政府補貼、稅費返還這類國內僵尸企業的根本特征,而在國內,有學者通過剔除政府補貼、稅費返還等非營業收入修正判定標準,從而界定僵尸企業,政府部門則多采用直觀的界定。國務院將僵尸企業描述為“不符合國家能耗、環保、質量、安全等標準,持續虧損三年以上且不符合結構調整方向的企業”[7],工信部在此基礎上也提出了僵尸企業的判斷標準。與此同時,廣東、浙江、天津、陜西等地也逐步具體化了僵尸企業的相關判定指標。

三、僵尸企業研究熱點的知識圖譜分析

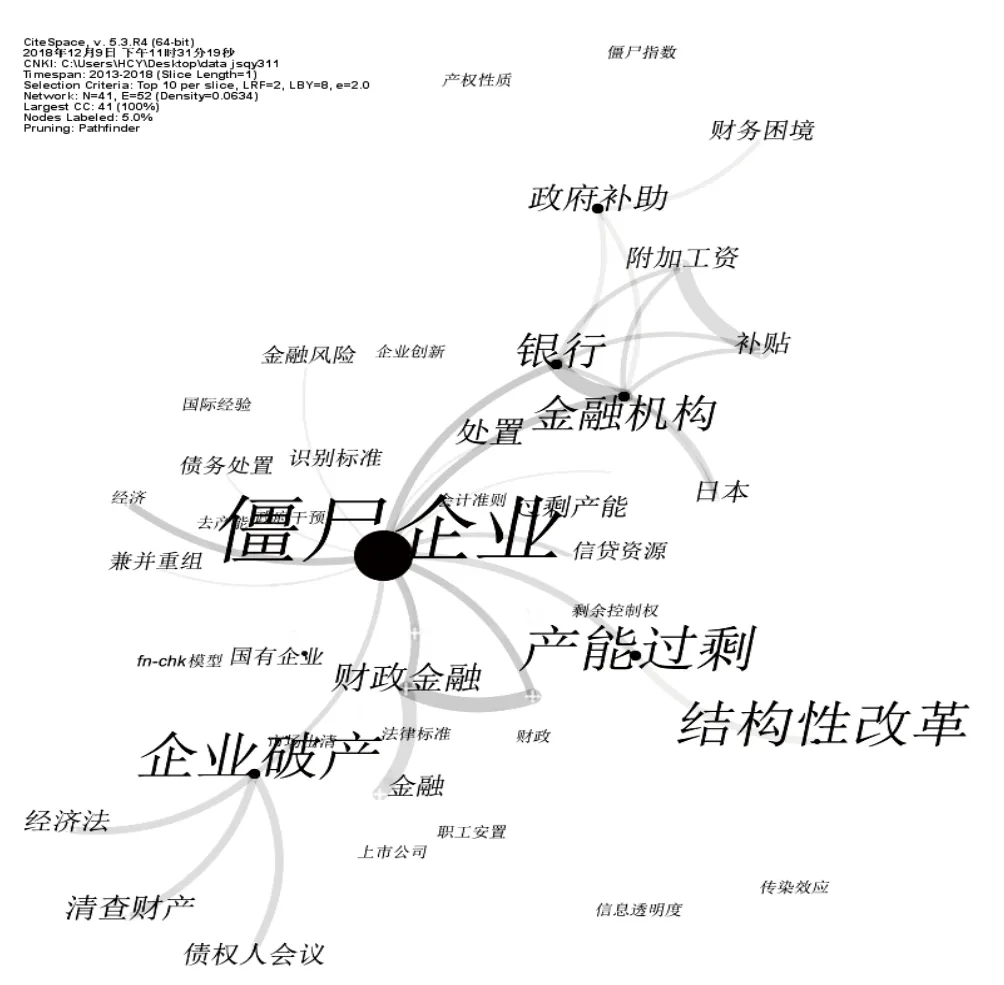

為系統地把握僵尸企業研究熱點,借鑒胡春陽、劉秉鐮、廖信林的處理方法[8],以中國知網學術期刊庫為數據源進行文獻檢索,設定檢索條件為篇名=“僵尸企業”、時間跨度=“不限”,檢索日期為2018年12月9日,共得到348條件記錄,剔除無作者論文、會議紀要等后,將供給側結構性改革、供給側改革等關鍵詞統一修正為“結構性改革”,將破產相關關鍵詞修正為“企業破產”,同時剔除關鍵詞中“僵尸企業”的雙引號,整理出有效論文311篇,進行關鍵詞詞頻分析得出僵尸企業研究關鍵詞詞頻及中心度統計情況(如表1)。

表1 僵尸企業研究關鍵詞詞頻及中心度統計表

從出現頻次來看,除僵尸企業之外,出現頻次最高的關鍵詞為破產,詞頻為40次,其次為供給側改革、產能過剩、銀行(金融機構)、財政金融、政府補助、國有企業等,關鍵詞詞頻分析初步反映了僵尸企業研究涉及的領域和熱點。

為進一步挖掘僵尸企業的主要研究熱點,采用CiteSpace文獻計量軟件進行關鍵詞共現圖譜分析。采用臨近指數法進行關鍵詞共現分析,節點過濾取出現頻次=“1”,得出僵尸企業研究關鍵詞共現圖譜(如圖1),從圖1來看,與僵尸企業研究主題關系最密切的關鍵詞依次為產能過剩、企業破產和結構性改革,其中企業破產為中心點。結合CiteSpace關鍵詞LLR聚類分析,企業破產、產能過剩和結構性改革的Silhouette值分別為0.930、0.847和0.866,均接近0.8,表明3個聚類內部具有較高的同質性,企業破產、產能過剩和結構性改革能夠代表僵尸企業的主要研究熱點。

此外,通過對LLR、LSI、MI聚類分析三大聚類子簇內關鍵詞的比較分析還表明,我國僵尸企業研究中所涉及的結構性改革和產能過剩,其主要對象均為國有企業。而從國家發改委公布的2016年我國鋼鐵、煤炭去產能完成指標來看,2016年全國壓減、退出的4500萬噸和2.5億噸粗鋼、煤炭產能中,央企所占比例僅為22.64%和13.99%,因而要按照2017年政府工作報告、2018年國家發改委等《關于做好2018年重點領域化解過剩產能工作的通知》(發改運行〔2018〕554號)要求,以國有企業為主要對象,去產能與處置僵尸企業相結合積極探索相關處置方略。

圖1 僵尸企業研究關鍵詞共現圖譜(閾值=0)

圖2 僵尸企業研究關鍵詞LLR聚類圖譜

四、國內外相關研究及其啟示

通過對國內外文獻的梳理,早期關于僵尸企業的研究主要集中在美國和日本,注重對大量出現僵尸企業行業的經驗分析。Caballero等從信貸視角提出僵尸企業識別標準后,國外對僵尸企業的研究逐步走向定量化和系統化[9],Fukuda和Nakamura在此基礎上建立FN-CHK 標準,采用實際利潤法和持續借貸法衡量僵尸企業[10],大大提高了結果的準確度,但該標準主要通過企業經營和銀行信貸對僵尸企業進行識別,未能反映我國僵尸企業的主要成因,有必要引入扣除政府補助后的凈利潤進一步進行修正。2015年后,國內許多研究者對我國僵尸企業進行認定,并采用CHK、實際利潤法、過度借貸法、綜合性方法、連續虧損法等多種識別方法對僵尸企業的規模進行測度,分析其特征、成因、影響及處置方略。國內外僵尸企業主要分為大而不能倒型、歷史遺留型和產能過剩型等幾大類,不同類型的僵尸企業特點各異。就僵尸企業的形成原因而言,大致可歸納為外需沖擊、政企銀關系不當、企業經營機制僵化和退出機制缺位等方面。受次貸危機、歐債危機影響,全球經濟復蘇乏力,大宗商品需求量和價格持續下跌,對出口依賴型行業產生重大影響,外需沖擊是出口依賴型企業淪為僵尸企業的重要原因。我國僵尸企業多為規模以上國有企業,這些國有企業和國有銀行屬全民所有制性質,因而企業和政府、國有銀行之間存在復雜的關系[4]。一方面,國有企業為政府增加GDP、擴大就業,往往需要違背經濟規律和自身意愿擴大生產規模、接收不良資產,甚至為政府提供發展資金,而當國有企業出現危機時,政府出于社會穩定、官員政績等的考慮,也傾向于向企業持續“輸血”;另一方面,國有銀行對國有企業發展也肩負著特定的使命,其定位決定著銀行有責任為國有企業提供信貸支持,而銀行出于自身經營業績考慮,當國有企業面臨困境時往往選擇掛賬而非抽貸、惜貸。國有企業和國有銀行單一的所有制性質決定著產權虛置和委托代理問題的客觀存在性,從而造成當前的政企銀關系扭曲、所有權控制權不匹配和公司治理結構畸形,對企業自身經營帶來影響,一旦形成僵尸企業往往由于國有企業兼并重組機制不健全、退出程序復雜、專業審判人員不足等原因難以退出。

國外的經驗為我國處置僵尸企業提供了良好的啟示作用。在借鑒國外經驗的基礎上,國內學者圍繞僵尸企業的分布分類、識別標準、數量測定、誘因及影響等開展了大量的研究,從鼓勵兼并重組、減少政府干預、健全國有企業考核、完善法律法規等方面,提出處置我國僵尸企業,解決過剩產能的構想,也有學者從財政學、博弈論等視角探索處置我國僵尸企業的方略,但判斷標準、退出路徑、債務分擔,尤其是職工安置和資金支持等問題仍亟待解決。

五、結語

開展供給側結構性改革,推動經濟高質量發展,解決僵尸企業問題是關鍵。結合CiteSpace文獻計量軟件進行關鍵詞共現圖譜分析,明確僵尸企業研究熱點。當前學術界關于僵尸企業由于研究視角的不同而未形成一致的概念界定,國外基于財務視角的觀點強調企業負債、經營效率和產量負增長狀況,CHK方法主要衡量分析企業是否得到金融機構補貼,而忽略了政府補貼、稅費返還,這恰恰是國內僵尸企業的根本特征,而國內關于僵尸企業的概念也有待于進一步具體化相關判定指標。在明確僵尸企業概念的基礎上,對國內外僵尸企業研究狀況進行梳理。在測度標準方面,基于CH標準的FN-CHK標準未能反映我國僵尸企業形成的主要原因,有必要進行修正。就僵尸企業的形成原因而言,大致可歸納為外需沖擊、政企銀關系不當、企業經營機制僵化和退出機制缺位等方面。我國僵尸企業多為規模以上國有企業,這些國有企業和國有銀行單一的全民所有制性質,決定著產權虛置和委托代理問題的客觀存在性,從而造成當前的政企銀關系扭曲、所有權控制權不匹配和公司治理結構畸形,并對企業自身經營帶來影響,這是我國僵尸企業形成的重要原因。此外,一旦形成僵尸企業往往由于國有企業兼并重組機制不健全、退出程序復雜、專業審判人員不足等原因難以退出。僵尸企業對經濟運行和轉型具有重要影響且具有傳染性,因而必須妥善處置僵尸企業。國外的經驗為我國處置僵尸企業提供了良好的借鑒,國內學者從多個方面多個視角開展了集中、系統的研究,主要研究熱點包括企業破產、產能過剩和結構性改革,處置僵尸企業,國有企業是主要對象,要重點解決僵尸企業的判斷標準、退出路徑、債務分擔,尤其是職工安置和資金支持等問題。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

科技傳播(2019年22期)2020-01-14 03:06:54

活力(2019年19期)2020-01-06 07:35:32